交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

東京弁護士会所属。

交通事故の被害者にとって、弁護士は、妥当な慰謝料をもらうための強い味方になります。

特に、加害者の保険会社との示談交渉がうまくいかず悩まれていたり、後遺症が残ってしまい後遺障害慰謝料請求を考えていたりする方は、 ぜひ検討してみてください。

目次

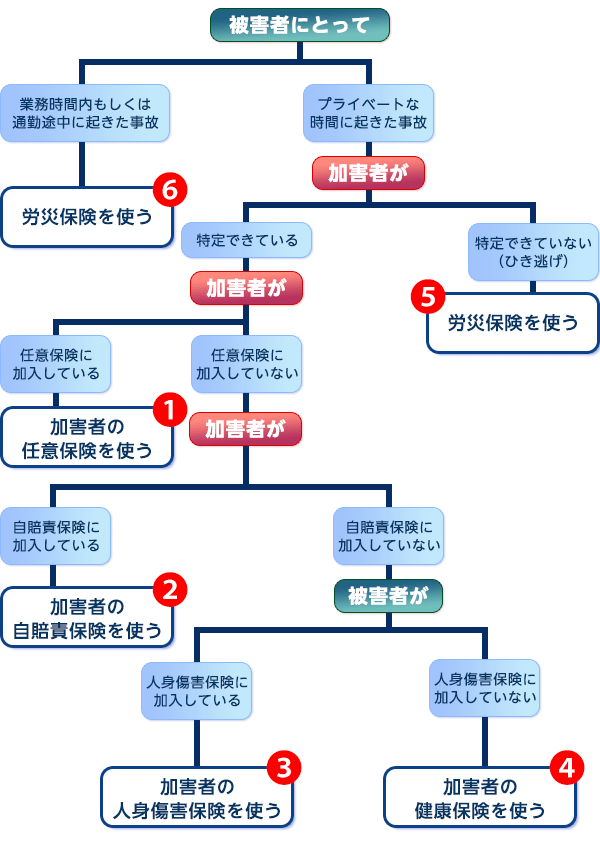

まずは、下記のフローチャートで交通事故被害者の状況によって、調理費負担のためにどの保険を使えばよいか判断してみてください。

最初の切り分けは、その事故は被害者にとってプライベートな時間に起きたのか、業務時間内もしくは通勤途中で起きたのかで行います。

業務時間内もしくは通勤途中で事故に遭ったのであれば、被害者の労災保険を優先して使うことになります(図中⑥)。

プライベートな時間に起きた事故であれば、次に問題になるのは加害者が任意保険に加入しているか・いないかです。

加害者が任意保険に加入しているのであれば、加害者側の保険を使います(図中①)。

加害者が任意保険に加入していない場合は、加害者側の自賠責保険を使います(図中②)。

もし加害者が強制保険である自賠責保険にも加入していないのであれば、被害者が人身傷害保険に加入しているかいないかを確認します。人身傷害保険に加入しているのであれば、これを使います(図中③)。加入していない場合は、被害者の健康保険を使って治療を行います(図中④)。

不運なことにひき逃げなどで加害者を特定できないこともあるでしょう。その場合には、政府保障事業を使うことができます(図中⑤)。

これらはあくまでも原則です。加害者の自賠責保険を使える場合でも、過失割合によっては被害者の健康保険を使ったほうがいいケースなど、例外もあります。

次に、それぞれの手続きの仕方や例外等についてケース別に説明していきましょう。

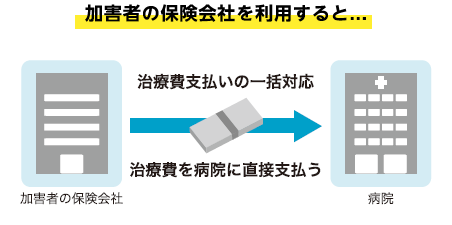

治療費は、原則的には加害者の保険会社から病院に直接支払われます。

先ほど、限度額に達するまで自賠責保険から支払われると説明しましたが、多くの場合、加害者側の保険会社が自賠責保険の分までまとめて治療を受けた病院に支払います。この制度を「一括対応」といい、保険会社は

自賠責保険から保険金を回収することになっています。

事故当日に病院で「交通事故の被害者になった」旨を伝え、診察を受け、診断書を出してもらいます。

このときの診察費と診断書を書いてもらうのにかかった費用は、被害者が一時的に立て替えることになります。

その際、もらった領収書をなくさないように保管しておき、後から加害者側の保険会社に請求するようにします。

翌日以降、加害者側の保険会社と病院の間で連絡を取り合うことになります。病院から保険会社に連絡が行くこともあれば、保険会社が被害者にどこの病院に通院するかを尋ねた上で病院に連絡をするなどケースバイケースです。

これをもって被害者は費用負担をすることなく治療が受けられるようになります。

交通事故の治療費は「自由診療」となります。自由診療というのは、日本に住んでいる人全員が加入することになっている公的医療保険(いわゆる「健康保険」) の対象とならない診療で、治療費の額を医療機関が自由に決めることができる診療のことをいいます。

ご存知のように健康保険が適用される治療に関しては、被保険者負担は原則3割で、残りの7割は被保険者が属する保険者(健康保険の運営主体) が払ってくれます。

つまり、自由診療の場合、健康保険適用の治療に比べて医療費が高額になるということです。

たとえば、過失割合が「被害者30%:加害者70%」で損害賠償額が100 万円だった場合、被害者に支払われる金額から過失分30%(30 万円) が引かれて70 万円となります。

自由診療で治療した場合と、被害者自身の健康保険を使った場合の金額を計算してみましょう。

①自由診療( 健康保険を使わない) 場合

治療にかかった費用:100万円

加害者に請求できる金額:100万円× 70% = 70万円

被害者が負担する額:30万円

②被害者自身の健康保険を使った場合

治療にかかった費用:100万円× 30%( 健康保険の自己負担分)=30万円

加害者に請求できる金額:30万円× 70%=21万円

被害者が負担する額:9万円

被害者にある程度の過失がある場合は、健康保険を使って治療をしたほうが自己負担分を低く抑えることができます。

被害者の過失割合が高い場合、加害者側の保険会社が最初から一括対応をしないことがあります。

過失割合によっては、賠償金の額が大きく減額されることがあるので、保険会社が被害者に治療費を支給する必要がなくなる場合があるからです。

そのようなときは、被害者自身が治療費の全額を自分の健康保険を使うなどの方法で負担することになります。

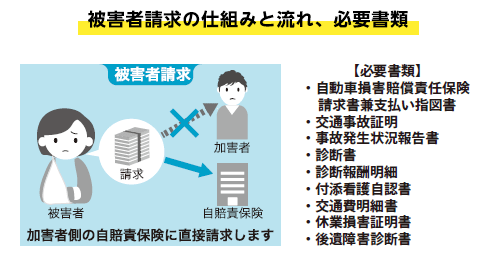

加害者が加入している自賠責保険の会社に請求をするには、加害者側から行う「加害者請求」と、被害者側から行う「被害者請求」の2通りがあります。

被害者にとっては加害者に任せることのできる加害者請求のほうが手間がかからず便利ですが、その反面、被害者にとっては納得のいかない賠償額にされてしまうリスクがあります。また、被害者自身が交通事故を原因

とした損害の証明をしなければならないため、実に多くの書類が必要になります。

そのことを前提にしたうえで、被害者請求の仕組みと流れについてご紹介しましょう。

損害が確定するまでの間、被害者は治療費等を立て替え続けなければならず、経済的な負担が重くなりがちです。

自賠責保険にはそのような経済的リスクを軽減するための仮払い制度である「仮渡金」という制度があります。

加害者が任意保険にも自賠責保険にも加入していなかった場合、損害賠償を受けることは難しくなります。それは、自動車保険に加入していない人が、賠償金を払えるとは考えにくいからです。

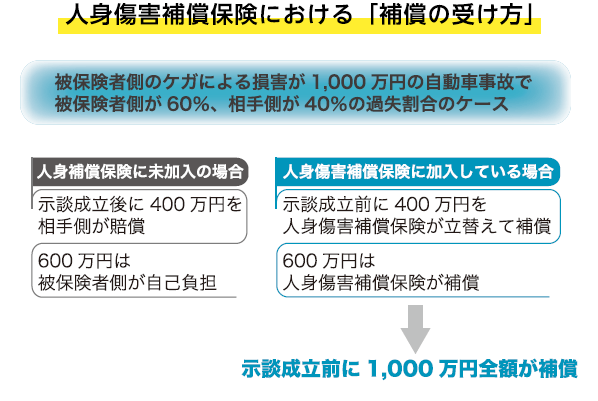

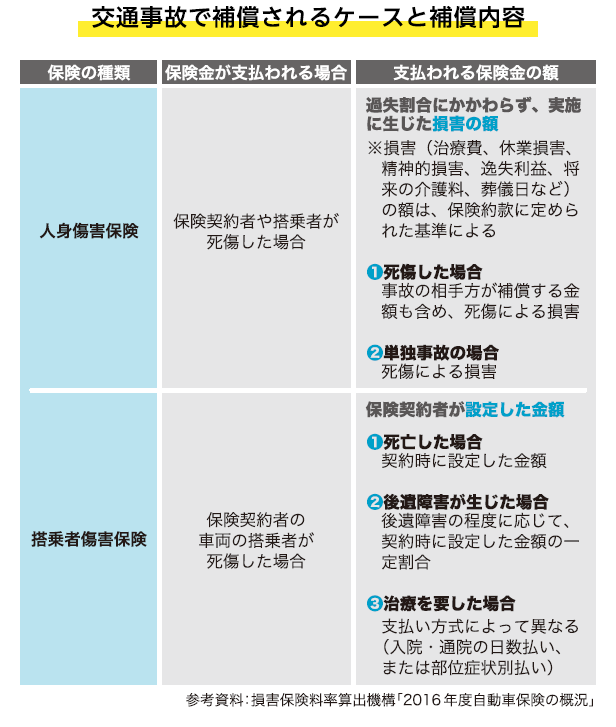

そんなときに役立つのが、被害者自身が加入している任意保険の「人身傷害保険」です。人身傷害保険は、保険契約者やその家族が死傷した場合に、過失割合に関わらず実際に生じた損害の額が支払われる保険です。

加害者が自賠責保険にしか加入しておらず、実際の損害額に足りないケースもあるかもしれません。そのとき、被害者自身が人身傷害保険に加入していたら、そこから保険金として損害賠償の不足分を受け取れます。

人身傷害保険に似ている保険に「搭乗者傷害保険」があります。保険の対象となった車を運転していた人が事故に遭った場合、被保険者の家族でなくても保険の対象となります。

ただし、加入時に被保険者が決めた金額が支払われるため、損害額の全額が補償されるわけではありません。

ここで、人身傷害保険と搭乗者傷害保険の違いを見てみましょう。

加害者が無保険者で、被害者側が人身傷害保険に加入していない場合は、被害者自身の健康保険を使ってケガの治療をするのが現実的です。

病院によっては「交通事故の治療には健康保険は使えません」と断ってくることがありますが、実際はそんなことはありませんので安心してください。

病院がそう言うのは、原則として「第三者行為によるケガや病気の治療に関して健康保険は使えない」とされているからです。

しかし、健康保険の保険者( 保険の運営主体。組合健保なら健康保険組合、国民健康保険なら自治体) に「第三者行為による傷病届」を提出することによって、健康保険による治療が受けられるようになります。

病院にその旨を伝えるか、治療が急を要するのでなければ、病院自体を健康保険による治療を認めてくれる病院に変えるといいでしょう。

また、過失割合によっては加害者の任意保険や自賠責保険を使うよりも、被害者自身の健康保険を使ったほうが持ち出しが少なくなる場合があるのは、すでに前項で説明した通りです。

政府保障事業は自賠責保険の対象とならないひき逃げ事故や無保険車の事故に遭った被害者に対して、健康保険等の保険給付等を受けても損害額に足りない場合に、政府( 国土交通省) がその損害をてん補する制度です。

政府保障事業によるてん補は、自賠責保険の支払いと同等に行われますが、次の3点が自賠責保険とは異なっています。

①請求できるのは被害者のみです。加害者から請求することはできません。

②健康保険や労災保険などから給付を受けられる場合は、その金額を差し引いた額がてん補されます。

③被害者に対しててん補した場合、政府はその分を加害者に請求します。

損害のてん補請求は、損害保険会社(組合)の全国の支店等の窓口で受け付けています。

交通事故に遭ったのが勤務時間中や通勤途中の場合は、労災保険の対象となります。

この場合は、労災事故として労災保険から直接病院に治療費が支払われることになります。

ただし、労災保険を使うには、被害者が「労災保険に加入している事業所(会社) に勤務していること」「被害者自身が労災保険の適用対象者であること」が前提条件になります。たとえば農林水産業で一定の規模・事業内容の場合「任意適用事業」(労災保険に必ずしも加入しなくてもよい事業) とされており、場合によっては労災保険が適用されないことがあります。

また、公務員については別の制度があるため、労災保険の対象とはなりません。法人の役員(株式会社の代表取締役、合名・合資会社の代表社員、有限会社の会社を代表する取締役、農協等の役員)なども、労災保険の給付は受けることができません。

労災保険の給付によって治療を受けるには、所定の請求書に必要事項を記入し、被害者の勤務先を管轄する労働基準監督署に提出しなければなりません。請求書は厚生労働省のホームページからダウンロードすることができます。

治療を受けられるのは、原則として労災保険指定医療機関です。ただし、近くにない場合は指定医療機関以外の医療機関でも治療できます。その場合は費用が無料になる「現物の給付」ではなく、いったん被害者が治療費を払い、後からその費用分が労災保険から被害者に支払われる「費用の給付」となります。

労災保険から受けられる「療養の給付」(診療・治療)は、次の通りです。

・診察

・薬剤または治療材料の支給

・処置・手術その他の治療

・自宅での療養、看護にかかる費用

・病院・診療所への入院にかかる費用

・移送

交通事故によるけが等の治療をする際には、被害者の状況によってどの保険を使うかどうかを判断していく必要があります。

健康保険等も利用することで治療費の自己負担額を減らしていくことが大事になってきます。

健康保険の利用については、保険会社や病院によっては揉めることも出てきます。

このような場合には、交通事故に強い弁護士に相談してみましょう。