東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

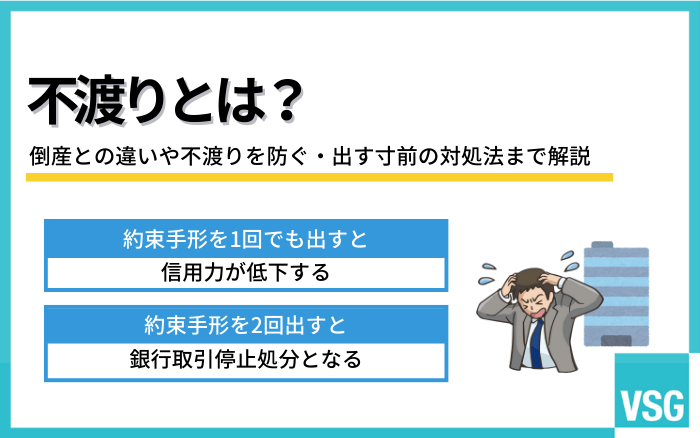

不渡りとは手形の決済ができない状態を指す言葉で、事業継続が不可能な倒産とは状況が異なります。

不渡りを2回出すと2年間におよぶ銀行取引停止処分となり、資金調達や決済が難しくなるでしょう。

不渡り直前で偏波弁済を行うと、後の破産手続きで法的リスクを招く恐れもあるため、注意が必要です。

経営継続を目指すなら、任意整理や民事再生といった不渡りを回避する手段を選択しましょう。

本記事では、不渡りと倒産の違いや不渡り1回目と2回目の違い、不渡り回避のための対処法まで詳しく解説します。

Contents

不渡りとは、小切手や手形の支払期日に、発行者の当座預金口座から資金が引き出せない状態を言います。

そもそも小切手[注1]や手形[注2]は、銀行の当座預金口座にある残高を実質的な担保として発行される決済手段です。

支払期日に銀行が口座から代金を引き落とされ、決済が完了しますが、資金が足りない場合は不渡りとなります。

不渡りの原因はほとんどが残高不足ですが、印鑑不一致などの不備や契約解除など状況の変化でも起こります。

一度でも不渡りを出すと企業の信用が大きく損なわれるため、しくみをよく理解しておきましょう。

| 不渡り | 倒産 | |

|---|---|---|

| 定義 | 口座の資金不足により決済ができない | 事業継続が困難 |

| 原因 | 銀行口座の残高不足 | 売上不振、過剰債務など |

| 詳細 | 1回目は不渡り処分 2回目は銀行取引停止処分(事実上の倒産) | 破産、民事再生など |

不渡りは債務不履行の状態を指し、発生しても直ちに会社が消滅するわけではありません[注3]。

対して倒産は、破産や民事再生など裁判所が関与する法的整理を行う段階です[注4]。

不渡りは倒産(支払不能)の可能性が高いと示すシグナルであり、2回目の不渡りで銀行取引停止処分を受けると、事実上の倒産に陥る可能性があります。

不渡りは法的整理に至る前段階で、企業にとって致命的な状態と言えます。

不渡りを出した企業には、以下の影響があります。

それぞれの影響について見ていきましょう。

1回目の不渡りでは、金融機関が不渡届を作成し、手形交換所を通じて不渡報告として全国の銀行に情報が共有されます[注5]。

不渡りを出した企業は、全国の金融機関から要注意企業として監視されます。

たとえ1回であっても、信用の失墜は避けられず、新規融資や手形取引の継続は困難です。

銀行取引の自由度が大幅に制限されるため、資金繰りは急速に悪化し、経営存続そのものが危ぶまれる深刻な事態であると認識しなければいけません。

6カ月以内に2回目の不渡りを出すと、2年間の銀行取引停止処分が下されます。

処分を受けると、2年間にわたって当座預金口座の利用や新たな融資、手形や小切手の発行が一切できなくなります[注5]。

一般的に、企業にとって資金調達や決済手段がなくなる状態は致命的と言えるでしょう。

決済手形を主要な取引手段としている企業は、事業継続が困難です。

事業が継続できなければ、事実上の倒産となります。

一般的には2年の取引停止期間内に破産など法的な清算手続きに移行し、会社を消滅させます。

2回目の不渡りは企業にとって、経営継続がほとんど不可能になる重大な事態と言えます。

不渡りを回避する上で最も重要なのは、自社だけで完結しようとせず、対応を熟知した弁護士や税理士など専門家への相談です。

専門家の助言により、法的・財務的な観点から、最善の選択肢を見極められるメリットがあります。

具体的な資金繰り改善策として、まず第一に売掛金の早期回収を徹底し、急を要する場合はファクタリングの活用も検討しましょう。

次に取引先へ買掛金の支払条件交渉や手形期日の延長を依頼し、出金を遅らせる調整が必要です。

あわせて、経費を徹底的に削減し、手元の現金を最大化させます。

初動の遅れが致命的となるため、手遅れになる前にまずは専門家にご相談ください。

万が一不渡り寸前に陥った場合は、以下の対処ができます。

それぞれの方法について詳しく解説します。

ただし、上記はリスクが高く推奨されない、あくまで他の対応策が無くなった時に選択される手段です。

不渡りを回避するには、専門家への早期相談による適切な対応が原則と考えましょう。

不渡り回避の裏ワザとして、当座預金残高が不足していても、銀行が決済を肩代わりする過振りがあります。

これは銀行が一時的に支払いを立て替える、信用の供与に近いしくみです。

しかし、あくまでも銀行の厚意による裁量であり、法的な義務ではない点に注意が必要です。

また、特定の債権者にだけ優先して支払う偏波弁済とみなされる可能性があり、重大な法的リスクが潜んでいます。

後に破産手続きに至った場合、否認権行使の対象となり、支払いの取消しや法的責任を問われる恐れがあります。[注6]

過振りは将来の再建を危うくする恐れがあるため、安易に頼らないようにしましょう。

不渡り回避の猶予策として、手形の支払期日を延長してもらうジャンプがあります[注2]。

債権者の合意を得て旧手形を回収し、新期日の手形を振り出すしくみです。

ただし、債権者に承諾義務はなく、銀行からはリスケ(返済条件の変更)とみなされ信用力がさらに低下するリスクがあります。

弁護士が交渉に入ると金融機関や債権者の心理的ハードルが下がり、交渉成立の可能性が高まります。

自社のみで進めず、専門家を通じて適切な再建への道筋を立て、倒産を回避しましょう。

ファクタリングは、入金待ちの売掛債権を専門業者に買い取ってもらい、支払期日前に現金化する仕組みです[注7]。

最大のメリットは、融資(借入)ではないため、金融機関の信用情報に影響を与えず資金を確保できる点です。

しかし、手数料が割高に設定されている場合が多く、多用するとかえって収益を圧迫し経営を苦しめる恐れがあります。

あくまで一時的な資金繰りの調整手段ととらえましょう。

このような一時しのぎではなく、任意整理や民事再生などの債務整理による抜本的な解決が不可欠です。

早期に弁護士など専門家に相談しましょう。

2回目の不渡りが避けられず銀行取引停止が不可避な場合、破産手続き等で会社をきれいに清算する必要があります。

弁護士に依頼する最大のメリットは、受任通知により債権者からの督促を一本化し、経営者の負担を軽減できる点です[注4]。

また、破産だけでなく、民事再生や任意整理など、状況に応じた最善の道を見極めるための助言が得られます[注8]。

不渡り寸前の偏波弁済など法的リスクも、事前に対処すれば後の混乱を防げます。

会社の清算は次への再スタートの準備です。

まずは専門家に相談し、再起への第一歩を踏み出しましょう。

不渡り1回目は即倒産とはなりませんが、半年以内に2回目を出すと銀行取引停止処分を受け、事実上の倒産となります。

手形ジャンプや過振りなどの対策は、後の破産手続きで偏波弁済(否認権)とみなされる法的リスクが伴うため注意が必要です。

経営危機を抜本的に解決するには、専門家である弁護士の知見を取り入れた民事再生や破産など、適切な手続きの選択が欠かせません。

財産の差し押さえや連帯保証人への請求を回避するため、借金問題にお困りの際は、できるだけ早く弁護士にご相談ください。

[注1]小切手法/e-Gov

小切手法

[注2]手形法/e-Gov

手形法

[注3]会社法/e-Gov

会社法

[注4]破産法/e-Gov

破産法

[注5]全国銀行協会 電子交換所規則

[注6]破産法/e-Gov

破産法第2節 否認権

[注7]民法/e-Gov

民法 第四節 債権の譲渡

[注8]民事再生法/e-Gov

民事再生法