東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

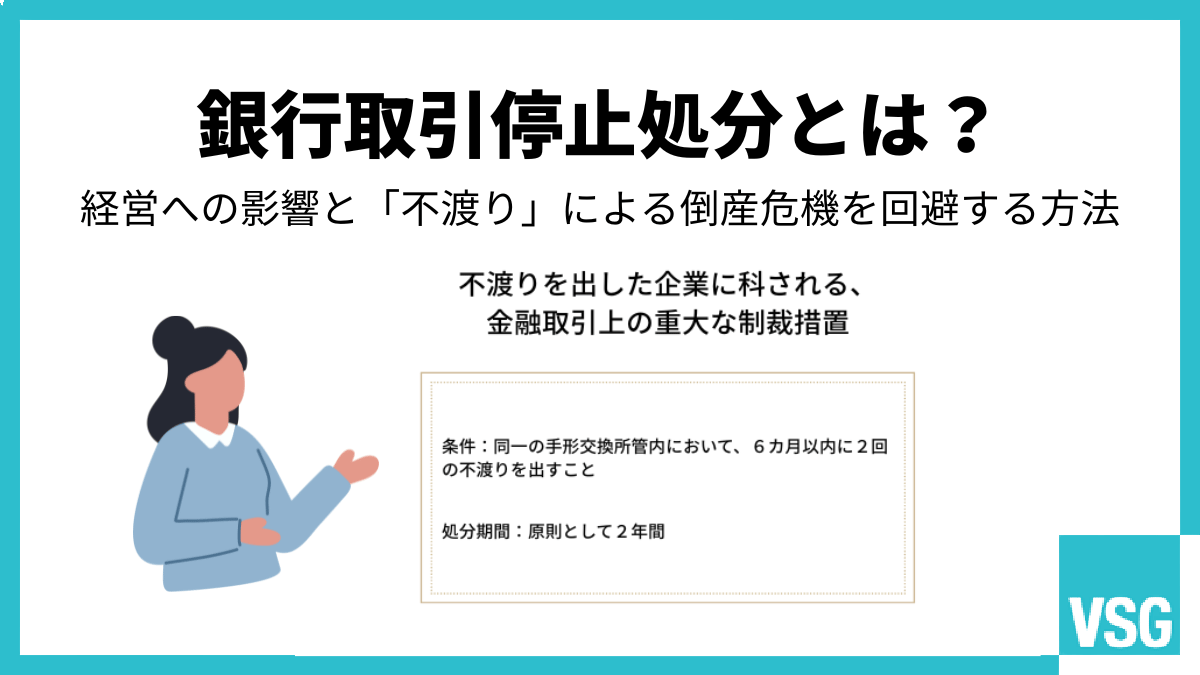

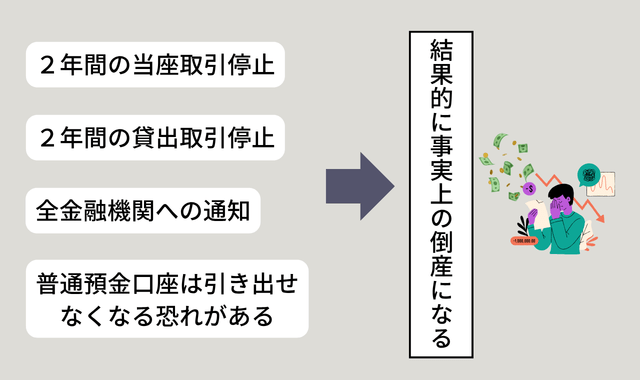

銀行取引停止処分は、企業にとって非常に重い罰則です。

6カ月以内に2回の不渡りを出すと発動し、以後2年間にわたり全ての金融機関との当座取引や融資ができなくなります。

資金調達の道がなくなるため、放置すれば倒産へと追い込まれます。

しかし、不渡り=終わりではありません。

1回目の不渡りを出した直後であれば、民事再生や不渡異議申立てなど法的手段の選択で、処分の回避やダメージを最小限に抑えられます。

本記事では、銀行取引停止処分について詳しく解説します。

Contents

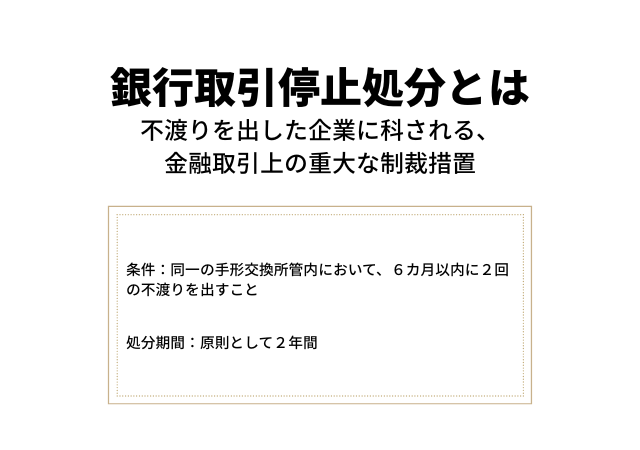

銀行取引停止処分とは、会社が振り出した手形の不渡り(指定期日に決済できない状態)を原因として、銀行の取引が停止される処分を指します。

正式な名称は「手形交換所取引停止処分」です。

不渡りを出した企業に科される、金融取引上の重大な制裁措置に該当します。

対象は、手形や小切手を振り出している事業者(法人・個人事業主)です。

当座預金口座を利用していない企業は、原則として銀行取引停止処分の対象にはなりません。

「同一の手形交換所管内において、6カ月以内に2回の不渡りを出す」が処分要件です。

1回目の不渡りでは直ちに処分は行われず、2回目の不渡りで銀行取引停止処分が科されます。

処分日は「2回目の不渡りが生じた日」とされ、処分期間は原則として「2年間」です。

銀行取引停止処分を受けると、当座取引や融資が停止され、金融機関との信用関係が大きく損なわれます。

影響は資金繰りや取引関係全体に及び、事業の継続が困難になる恐れがあるでしょう。

以下では、具体的にどのような影響が生じるのかを解説します。

銀行取引停止処分を受けると、2年間、当座預金口座が閉鎖され、当座預金口座を用いた取引は一切できなくなります。

注意する必要があるのは、当座預金口座の閉鎖後に行う取引だけでなく、閉鎖前に振り出した手形や小切手についても決済されなくなる点です。

当座預金口座からの支払いを前提として振り出された手形や小切手は、口座が閉鎖されると支払いができず、不渡りとなります。

また、当座預金口座からの支払いができなくなるだけでなく、入金も不可能です。

その結果、売上代金が当座預金口座に入金されず、計上した売上を回収できなくなる恐れがあります。

銀行取引停止処分は、企業の資金繰りに悪影響を及ぼします。

まず、全金融機関に処分の事実が共有されるため、新規融資は原則不可となり、信用情報に基づき、民間金融機関からの借り入れも制限されます。

信用保証協会の保証審査も通らず、公的支援による再建の道も閉ざされるでしょう。

既存融資についても、更新や条件変更は困難です。

多くの銀行取引約款では、取引停止を一括返済の事由とする期限の利益の喪失を定めています。

分割返済の権利を失う結果、運転資金を確保できない状況で借入金全額の即時返済を求められるリスクも出てきます。

融資の停止は、仕入れ代金や給与の支払不能を招く致命的な資金ショートを引き起こす可能性もあるでしょう。

事業継続に必要な資金供給が止まる事態は、企業にとって事実上の事業停止を意味します。

深刻な状況を打破するには、早期に弁護士へ相談しましょう。

不渡り処分による銀行取引停止の情報は、不渡届の提出を行うと全金融機関へ共有されます。

一般社団法人全国銀行協会(全銀協)の不渡報告に基づき、加盟する全ての銀行へ事実が通知されるしくみです。

情報共有により、不渡りを出した銀行以外の金融機関においても、即座に取引制限がかかります。

既存の融資先だけでなく、新規の口座開設や融資相談も事実上不可能になります。

特定の一行に留まらず、金融機関のネットワーク全体から排除される点が、銀行取引停止処分の実態です。

一度失った社会的信用の回復は困難であり、金融機関からの資金調達手段を失うでしょう。

こうした状況下で事業を継続するには、早期の法的整理を含めた出口戦略の検討が必要です。

不渡り情報の拡散を止める手段はありません。

しかし、弁護士を介して迅速に民事再生などの手続きに着手すれば、事業再建の可能性を確保できます。

銀行取引停止処分において、当座預金の利用停止のみに留まると考えるのは間違いです。

法的に普通預金口座が凍結される規定はありませんが、実務上は銀行による相殺権の行使により、すべての預金が引き出せなくなります。

銀行取引約款に基づき、不渡り処分やその予兆を検知した金融機関は、預金を貸付金の返済に充てる相殺手続を開始します。

民法第505条[注1]を根拠に、借入金がある限り普通預金の残高も回収対象です。

この結果、買掛金の支払いや給与振込も不能となり、速やかに資金ショートから事業停止となるでしょう。

借入金がある以上、普通預金を含めた全口座が相殺のリスクにさらされる実情を正しく認識する必要があります。

相殺が実行される前に弁護士へ相談してください。

民事再生などの法的整理を通じて資産を保護し、出口戦略の早期確立が重要です。

銀行取引停止処分は、法的な解散とは異なりますが、事実上の倒産状態に陥ります。

最大の理由は、決済手段の喪失による取引信用力の失墜です。

当座預金の取引停止や手形・小切手の利用不能により、BtoB取引における最低限の決済能力を失います。

処分後は、すべての取引先から現金による決済を求められるでしょう。

信用を失った状態での現金取引は、企業の資金繰りを急速に悪化させる要因となります。

さらに、調査機関を通じて処分事実が周知されれば、仕入先からの納品停止などの連鎖を招くリスクが高くなるでしょう。

2年間にわたる停止期間を維持できる中小企業は少なく、この処分は事業継続の決定的な支障となります。

資金ショートを招く前に弁護士へ相談しましょう。

銀行取引停止処分を受けた場合、「資金を用意すれば解除できるのではないか」「金融機関と交渉すれば取引を再開できるのではないか」と考える方もいるでしょう。

しかし、この処分は金融機関全体に及ぶ信用上の制裁であり、処分期間の途中で解除されません。

銀行取引停止処分が下された場合、事務的ミスなどの特殊な事情を除き、処分の撤回や不渡り実績の抹消は原則として不可能です。

処分の取り消しに注力すると、かえって状況を悪化させ、個人資産や連帯保証に関するリスクを増大させます。

2年間の処分期間中に事業を維持するのは困難であり、現実的な対応は民事再生による事業継続か、破産による清算のいずれかです。

民事再生を選択すれば、裁判所の監督下で債務を圧縮し、銀行融資に依存しない再生計画を構築できる可能性があります。

継続が困難な場合は、早期に破産手続へ移行し、経営者の生活再建を優先させましょう。

法的整理を通じた適切な出口戦略の選択が、事業や生活を守るための有効な手段となります。

不渡りが発生する前の段階での適切な法的措置の検討が、事業継続の成否を左右します。

1回目の不渡りから2回目までの期間は、銀行取引停止処分を回避するための極めて重要な猶予期間です。

この限られた時間内に、あらゆる手段を講じて処分の確定を阻止する必要があります。

実務的な対応として、まず2回目の不渡り期日を正確に把握し、資金繰りの精査を行います。

その上で、金融機関への返済猶予(リスケジュール)の要請や、手形決済期日の延長(ジャンプ)に関する交渉を進めましょう。

同時に、手形決済に依存しない現金取引やファクタリングへの切り替えを行い、決済スキームの再構築を図ります。

こうした複雑な交渉を経営者のみで進めるのは困難です。

弁護士が間に入れば、債権者に対して法的根拠に基づいた再生計画を提示でき、交渉がうまくいく可能性を高められます。

破産を検討する前に、事業再建の手法として民事再生の手続き[注2]を検討しましょう。

1回目の不渡りを出した直後であれば、弁護士の介入により銀行取引停止処分の回避が可能です。

債務超過の状態であっても、事業の将来性や継続価値が認められれば、民事再生の申立ては有効な出口戦略となります。

具体的には、民事再生法第30条[注3]に基づく保全処分の裁判所への申し立てです。

これにより、法的な強制力を持って債務の支払いを一時停止し、2回目の不渡り処分を阻止できます。

銀行取引停止処分の発動を防ぎながら、事業再建のプロセスを進められます。

早期に専門家へ相談し、事業を守るための法的な対抗策を講じてください。

適切なタイミングでの介入が、事業継続の成否を分けます。

銀行取引停止処分を受けている場合、当座取引や手形取引が制限され、円滑な事業運営は困難になります。

そのため、自社が銀行取引停止処分を受けているかどうかの正確な把握が重要です。

ここでは、一般社団法人全国銀行協会および電子交換所における、銀行取引停止処分の照会方法について解説します。

銀行取引停止処分の照会は、振出人が処分を受けているかどうかを事前に確認するために行われます。

銀行取引停止処分を受けている場合、手形や小切手を用いた取引はできなくなるため、取引方法の見直しが必要となります。

事前に処分の有無を把握し、現金取引への切り替えなど、事業継続に向けた対応策の検討が可能です。

照会の対象となるのは、銀行取引停止処分を受けている振出人の情報です。

銀行取引停止処分は、手形交換所が作成する「不渡報告」および「取引停止報告」に基づいて管理されています。

不渡報告は、1回目の不渡りが発生した事業者について、営業日ごとに各金融機関へ通知されます。

これに対し、取引停止報告は、6カ月以内に2回の不渡りが発生した事業者について作成され、銀行取引停止処分の対象となります。

銀行取引停止処分を照会できるのは、原則として振出人本人またはその代理人です。

代理人による照会には委任状などの提出が必要となります。

なお、法定代理人であっても当然に照会が認められるわけではないため、事前に要件の確認が求められます。

銀行取引停止処分の照会請求は、一般社団法人全国銀行協会へ書類を郵送する方法により行います。

窓口での申請やオンラインでの申請は認められておらず、郵送による手続きのみとされています。

照会請求にあたり、以下の書類を郵送する必要があります。

郵送する書類

本人確認書類

開示申込書

手数料(現金のみ)

また、代理人が請求する場合は、下記の書類も必要になります。

代理人が請求する場合に必要な書類

代理人の本人確認書類

委任状

印鑑証明書

委任状には実印を押印し、その印鑑証明書を併せて提出する必要があります。

照会結果は、郵送により通知されます。

開示申込書において、書面による交付またはPDFファイルを保存したCD-Rによる交付のいずれかを選択します。

選択した方法に従い、振出人の住所(法人の場合は代表者の住所)宛てに郵送されます。

銀行取引停止処分の照会にかかる手数料は、交付方法によって異なります。

一般社団法人全国銀行協会で開示請求する場合、書面による交付は1,000円、CD-Rによる交付は1,500円です[注4]。

不渡発生日もしくは取引停止処分日が不明な場合は、検索費として追加で500円かかります。

費用は各銀行により異なる場合があります。

詳細は問い合わせるか、各銀行の公式サイトで確認しましょう。

銀行取引停止処分は、実務上の倒産状態を招く重大な通告です。

しかし、1回目の不渡りを出した段階であれば、解決策は残されています。

2回目の不渡りが確定する前に民事再生などの法的手続きを行えば、事業継続を図れる可能性があるためです。

経営者一人での対応は難しく、時間がかかるほど事業にとって最大の不利益を招きます。

自力での解決に限界を感じる前に、弁護士へ相談してください。

VSG弁護士法人は、経営者の人生と事業を守るための出口戦略を構築します。

再起に向けた具体的な手続きを早期に開始しましょう。

[注1]民法/e-Gov

民法第505条(相殺の要件等)

[注2]民事再生規則(原文は縦書き)

[注3]民事再生法/e-Gov

民事再生法 第30条(保全処分)