最終更新日:2026/4/21

株式会社設立での発起人の意味とは?役割や責任・リスクなどを解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

株式会社を立ち上げようと企画し、実際にその手続きを行う人のことを発起人(ほっきにん)といいます。

発起人は会社の設立において非常に重要な役割を担いますが、取締役などとは別の役職です。

そのため、発生する責任やリスクについても正確に理解しておかないと、思わぬトラブルが発生することもあります。

この記事では、発起人の役割と責任やリスク、さらに複数発起人がいる場合の注意点などについて詳しく解説します。

「発起人が何なのかよくわからない」という人から、「発起人として注意するべきことを知りたい」という人まで、ぜひ一度ご確認ください。

この記事のまとめ

発起人は株式会社を設立するための手続きを行う人物のことを指します。

会社の設立時には発行株式を1株以上引受け、会社成立と同時に株主になります。

また、発起人がそのまま取締役や代表取締役に就任するケースも多いです。

発起人には株式会社の設立を誠実に行う義務があり、これを怠ったときにはその責任を追及されます。

複数人の発起人がいる場合は、連帯責任が発生することもあるので特に注意が必要です。

発起人とは

発起人とは、「株式会社を設立しよう」と企画し、定款の作成から設立登記までの手続きを行う人のことです。

会社設立後は、発起人にはそれぞれが出資した資本金の金額に応じて株式が発行され、株主となります。

まずは、発起人の基本的な定義や特徴について、4つのポイントから詳しく見ていきましょう。

発起人は株主になるが、取締役になるとは限らない

発起人は会社設立時に、必ず株式を1株以上引き受けなければならないと会社法で定められています。

そのため、発起人は自動的にその会社の「株主」になります。

しかし、発起人には設立した会社の取締役となる義務はありません。

たとえば発起人が「出資だけして経営は専門家に任せたい」という場合は、発起人が取締役にならず、外部の人間を取締役および代表取締役に据えることも可能です。

各発起人は、どのような場合でも必ず設立時発行株式を1株以上引き受けます。

会社法 第二十五条 第2項

2 各発起人は、株式会社の設立に際し、設立時発行株式を一株以上引き受けなければならない。

引用元 e-Gov 法令検索

発起人は定款に名前や住所を記載しなければならない

株式会社を設立する際には、必ず定款(ていかん)を作成し、公証役場で認証を受けなければいけません。

この定款には、必ず記載するべき事項(絶対的記載事項)が定められていますが、そのなかには「発起人の氏名または名称および住所」が含まれています。

なので、会社の定款には必ず発起人の名前と住所が記載されることになります。

また、設立時に払い込んだ出資金額と、引き受けた株式の数もあわせて記載されることもあります。

実際の定款では、一般的に以下のような記載になります。

- (発起人の氏名ほか)

第◯◯条

発起人の氏名、住所、設立に際して割当てを受ける株式数及び株式と引換えに払い込む金銭の額は、次のとおりである。東京都◯◯区◯町◯丁目◯番◯号

発起人 ◯◯ ◯◯

◯株、金◯◯万円

しかし、発起人の氏名や住所はあくまで「設立時点で誰が会社を設立したのか」を証明するための記録なので、発起人だった人が引っ越しをしたとしても、定款の変更は不要です。

登記簿謄本には発起人の情報は載らない

登記簿謄本には、代表取締役や取締役、監査役の氏名と住所は記載されますが、発起人の情報は記載されません。

また、設立後の公的な書類にも発起人の情報は基本的に記載されません。

発起人の情報は、定款でのみ確認できます。

発起人は合同会社の設立では用いられない概念

発起人という役職は、株式会社を設立するときにのみ用いられる概念で、合同会社の設立では用いません。

合同会社を設立する場合は、社員(出資者)になろうとする者が定款を作成し、原則として社員全員が業務執行権を持ちます。

ただし定款で別段の定めを置けば、業務を執行しない社員を置くこともでき、代表権は業務執行社員の中から選ばれる代表社員に与えられます。

発起人の役割

発起人の最も中心的な役割は、株式会社設立に関する一連の実務手続きを進めることです。具体的には、以下のような業務を行います。

- 定款の作成と認証

- 資本金の払込み

- 会社設立時の役員の選任

- 設立登記申請

それぞれについて詳しく見ていきましょう。

定款の作成と認証

発起人は会社の商号(会社名)、事業目的、本店所在地(会社の住所)などの基本事項と、会社のルールをまとめた定款を作成します。

また、作成した定款は公証役場に提出し、認証を受けなくてはいけません(合同会社の場合は認証不要)。

定款の作成と認証に関しては、以下の記事でそれぞれ詳しく解説しています。

資本金の払込み

発起人個人の銀行口座に、定款で定めた資本金額を払込みます。

さらに、資本金が全額払い込まれたことが確認できる通帳のコピーを取り、払込証明書を作成します。

払込証明書の作成に関しては、以下の記事でより詳しく解説しています。

会社設立時の役員の選任

会社の舵取り役となる「設立時取締役」など、役員を誰にするか選任する権限を持っているのも発起人です。

発起人自身が役員になることもできますし、外部から経営のプロを役員として招くこともできます。

発起人が複数人いる場合は、各人の持つ総議決権の過半数をもって役員を選任します。

設立登記申請の準備

発起人は設立登記に必要な書類をそろえ、法務局で登記申請を行うための準備を整えます(登記申請そのものは設立時代表取締役が行います)。

登記申請が完了し、株式会社が発足した時点で発起人はその役目を終え、以降は株主となります。

また場合によっては、役員などに就任することもあります。

株式会社など法人の設立登記については、以下の記事で詳しく解説しています。

発起人が負う責任・リスク

会社の設立作業を行う発起人には、その重要な役割にともなう責任やリスクも存在します。

軽い気持ちで発起人を引き受けると、思わぬトラブルに巻き込まれる可能性もあります。

ここでは、代表的な4つの責任・リスクについて解説します。

会社設立の手続きを怠ったことによる損害賠償責任

発起人には、株式会社の設立という任務を誠実に行う義務があります。

もし発起人が意図的に、あるいは重大な過失によって設立手続きを怠った場合、それによって設立した会社に損害があった際には、会社に対して損害賠償責任を負います。

また、発起人が任務を怠ったことによって第三者に損害があった場合も、該当する発起人には第三者に対する損害賠償責任が発生します。

会社法 第五十三条

第五十三条 発起人、設立時取締役又は設立時監査役は、株式会社の設立についてその任務を怠ったときは、当該株式会社に対し、これによって生じた損害を賠償する責任を負う。

2 発起人、設立時取締役又は設立時監査役がその職務を行うについて悪意又は重大な過失があったときは、当該発起人、設立時取締役又は設立時監査役は、これによって第三者に生じた損害を賠償する責任を負う。引用元 e-Gov 法令検索

こうした任務懈怠(けたい)に複数の発起人が関わっていた場合は、それらすべての発起人は連帯して責任を負うことになります。

会社法 第五十四条

第五十四条 発起人、設立時取締役又は設立時監査役が株式会社又は第三者に生じた損害を賠償する責任を負う場合において、他の発起人、設立時取締役又は設立時監査役も当該損害を賠償する責任を負うときは、これらの者は、連帯債務者とする。

引用元 e-Gov 法令検索

会社設立後の手続きは発起人ではなく会社の責任になる

会社は登記申請が完了した段階で成立しますが、その時点で発起人は株主となります。

会社設立後には、税務署へ法人設立届などを提出したり、年金事務所に健康保険・厚生年金保険新規適用届を提出したりと、各所に届出が必要です。

このような書類の作成や提出は、発起人ではなく会社(通常は代表取締役)が行うことになります。

仮にこれらの書類が提出されなかったことで損害が発生した場合、その法的責任を負うのは発起人ではなく会社です。

正しい現物出資額の申告責任

資本金の出資は、金銭だけでなく車やパソコン、不動産などで行うことも可能です。これを「現物出資」といいます。

現物出資を行う場合、発起人はその財産の価値を正しく評価し、申告しなくてはいけません。

もし定款に記載された現物出資の価額が、実際の価値よりも著しく高いことが発覚した場合、発起人はその差額を支払う責任を負います。

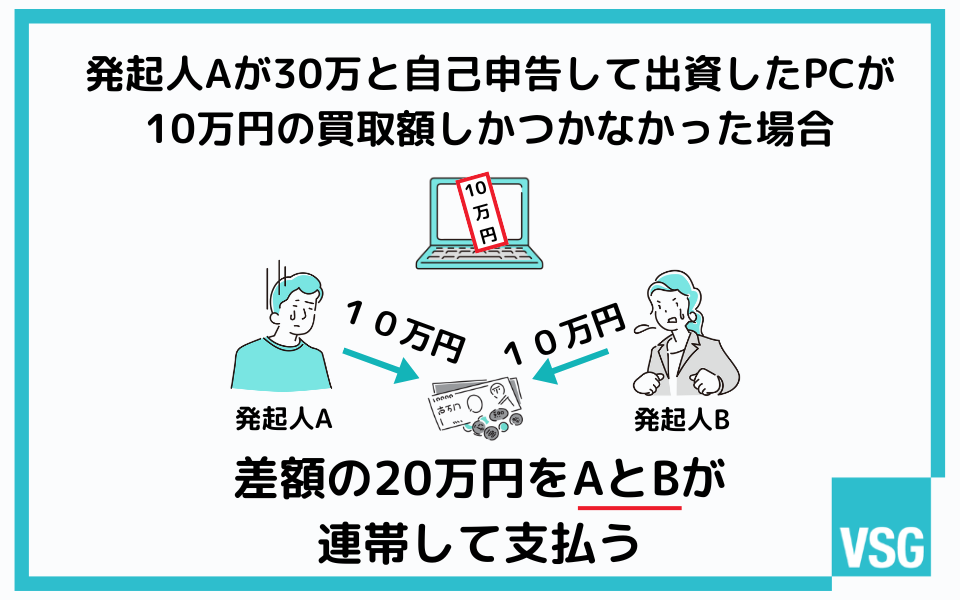

ここで注意したいのが、発起人が複数名いる場合です。

仮に発起人が2名いて、片方が現物出資したものの価額が申告額よりも著しく低かったときをシミュレーションしてみましょう。

このとき、現物出資を行った発起人は不足分に対して補填責任を負います。

しかしそれ以外の発起人にも、原則としてその不足分に対する補填責任が発生し、連帯して不足額を支払わなければいけません。

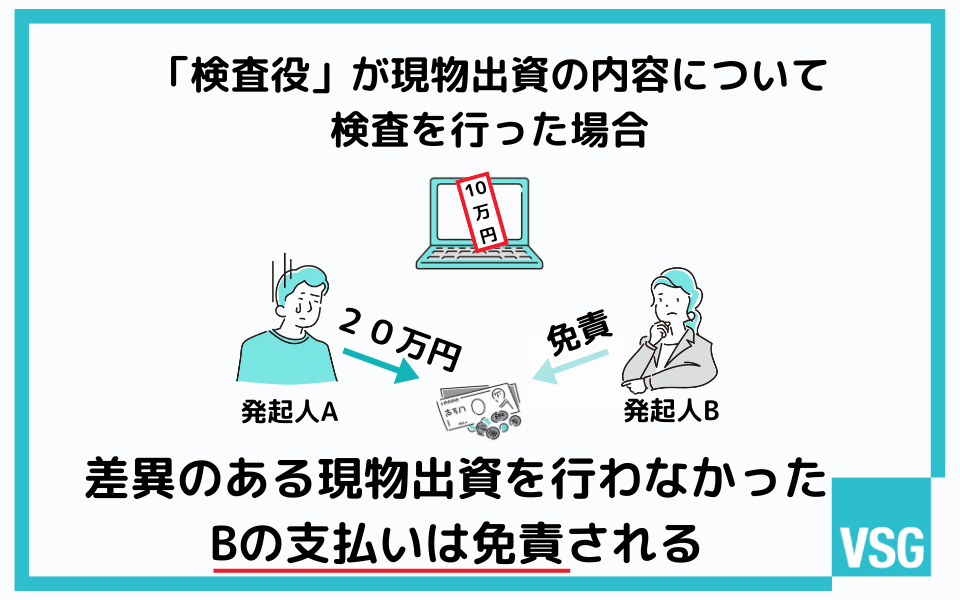

ただし、申告額と評価額に著しく差異のある現物出資を行わなかった発起人は、差額の支払いが免責されるケースがあります。

それは、裁判所選任の「検査役」が現物出資の内容について検査を行った場合です。

原始定款に現物出資などを行うと記載した場合は、原則として裁判所選任の検査役による検査が必要です。

ただし、現物出資などの価額総額が500万円以下のケースや、市場価格のある有価証券で、定款記載額が市場価格を超えないケースなどは、検査を省略できるとされています。

会社法 第三十三条の10

第三十三条 発起人は、定款に第二十八条各号に掲げる事項についての記載又は記録があるときは、第三十条第一項の公証人の認証の後遅滞なく、当該事項を調査させるため、裁判所に対し、検査役の選任の申立てをしなければならない。

中略

10 前各項の規定は、次の各号に掲げる場合には、当該各号に定める事項については、適用しない。

一 第二十八条第一号及び第二号の財産(以下この章において「現物出資財産等」という。)について定款に記載され、又は記録された価額の総額が五百万円を超えない場合 同条第一号及び第二号に掲げる事項

二 現物出資財産等のうち、市場価格のある有価証券(金融商品取引法(昭和二十三年法律第二十五号)第二条第一項に規定する有価証券をいい、同条第二項の規定により有価証券とみなされる権利を含む。以下同じ。)について定款に記載され、又は記録された価額が当該有価証券の市場価格として法務省令で定める方法により算定されるものを超えない場合 当該有価証券についての第二十八条第一号又は第二号に掲げる事項

三 現物出資財産等について定款に記載され、又は記録された価額が相当であることについて弁護士、弁護士法人、弁護士・外国法事務弁護士共同法人、公認会計士(外国公認会計士(公認会計士法(昭和二十三年法律第百三号)第十六条の二第五項に規定する外国公認会計士をいう。)を含む。以下同じ。)、監査法人、税理士又は税理士法人の証明(現物出資財産等が不動産である場合にあっては、当該証明及び不動産鑑定士の鑑定評価。以下この号において同じ。)を受けた場合 第二十八条第一号又は第二号に掲げる事項(当該証明を受けた現物出資財産等に係るものに限る。)引用元 e-Gov 法令検索

また、募集設立ではなく発起設立の場合は、差異のある現物出資を行わなかった発起人が職務を行ううえで注意を怠らなかったことを証明した場合も、補填責任が免責されます。

具体的には、専門家による客観的な評価を取得した場合などです。

会社法 第五十二条

第五十二条 株式会社の成立の時における現物出資財産等の価額が当該現物出資財産等について定款に記載され、又は記録された価額(定款の変更があった場合にあっては、変更後の価額)に著しく不足するときは、発起人及び設立時取締役は、当該株式会社に対し、連帯して、当該不足額を支払う義務を負う。

2 前項の規定にかかわらず、次に掲げる場合には、発起人(第二十八条第一号の財産を給付した者又は同条第二号の財産の譲渡人を除く。第二号において同じ。)及び設立時取締役は、現物出資財産等について同項の義務を負わない。

一 第二十八条第一号又は第二号に掲げる事項について第三十三条第二項の検査役の調査を経た場合

二 当該発起人又は設立時取締役がその職務を行うについて注意を怠らなかったことを証明した場合

3 第一項に規定する場合には、第三十三条第十項第三号に規定する証明をした者(以下この項において「証明者」という。)は、第一項の義務を負う者と連帯して、同項の不足額を支払う義務を負う。ただし、当該証明者が当該証明をするについて注意を怠らなかったことを証明した場合は、この限りでない。引用元 e-Gov 法令検索

定款に記載したとおりの資本金の払込み

発起人は、定款で定めた資本金の全額を払込む義務があります。

この払込みは、単にお金を払い込めばよいというものではなく、会社が事業のために自由に使える状態である必要があります。

資本金の払込みでは、他人から一時的に借り入れた金銭を資本金として払い込み、会社の設立登記が完了した直後に引き出して返済する手法が取られることがあります。

この手法を用いれば、書面上の資本金額を大きく見せられますが、こうした払い込みを仮装する行為は「見せ金」と呼ばれ、会社法で禁じられています。

会社法 第五十二条の二

第五十二条の二 発起人は、次の各号に掲げる場合には、株式会社に対し、当該各号に定める行為をする義務を負う。

一 第三十四条第一項の規定による払込みを仮装した場合 払込みを仮装した出資に係る金銭の全額の支払

二 第三十四条第一項の規定による給付を仮装した場合 給付を仮装した出資に係る金銭以外の財産の全部の給付(株式会社が当該給付に代えて当該財産の価額に相当する金銭の支払を請求した場合にあっては、当該金銭の全額の支払)

2 前項各号に掲げる場合には、発起人がその出資の履行を仮装することに関与した発起人又は設立時取締役として法務省令で定める者は、株式会社に対し、当該各号に規定する支払をする義務を負う。ただし、その者(当該出資の履行を仮装したものを除く。)がその職務を行うについて注意を怠らなかったことを証明した場合は、この限りでない。

3 発起人が第一項各号に規定する支払をする義務を負う場合において、前項に規定する者が同項の義務を負うときは、これらの者は、連帯債務者とする。

4 発起人は、第一項各号に掲げる場合には、当該各号に定める支払若しくは給付又は第二項の規定による支払がされた後でなければ、出資の履行を仮装した設立時発行株式について、設立時株主(第六十五条第一項に規定する設立時株主をいう。次項において同じ。)及び株主の権利を行使することができない。

5 前項の設立時発行株式又はその株主となる権利を譲り受けた者は、当該設立時発行株式についての設立時株主及び株主の権利を行使することができる。ただし、その者に悪意又は重大な過失があるときは、この限りでない。引用元 e-Gov 法令検索

ここでは、払込みの仮装を行った発起人に対して以下のペナルティーが科せられています。

- 会社に対する仮装した金額の全額の支払い義務

- 支払い義務を履行するまでの株主としての権利行使の停止

またこの支払い義務は、実際に見せ金行為を行った発起人だけでなく、それを見抜けなかった発起人に対しても、職務上の注意を怠ったとして連帯責任が課せられる可能性があります。

資本金の払込みの仮装は、刑法上においても「公正証書原本不実記載罪」などに問われる可能性があります。

発起人にとって非常に大きなリスクとなるため、決して行わないようにしてください。

刑法 第百五十七条 第1項

第百五十七条 公務員に対し虚偽の申立てをして、登記簿、戸籍簿その他の権利若しくは義務に関する公正証書の原本に不実の記載をさせ、又は権利若しくは義務に関する公正証書の原本として用いられる電磁的記録に不実の記録をさせた者は、五年以下の拘禁刑又は五十万円以下の罰金に処する。

引用元 e-Gov 法令検索

資本金の見せ金行為については、以下の記事でより詳しく解説しています。

会社が成立しなかったときの設立費用の負担

万が一、何らかの理由で会社が設立できなかった場合、それまでにかかった設立費用(定款の認証手数料など)は発起人全員が連帯して負担しなければなりません。

設立プロジェクトが頓挫した場合の金銭的リスクは、発起人が負うことになります。

設立後に会社は元発起人に立替分を支払い、さらにその金額は「創立費」として経費にできます!

複数の発起人がいるときの注意点

友人や同僚など、複数人で会社を立ち上げるケースも多いですが、複数人の発起人がいるとトラブルに発展する可能性もあります。

複数の発起人による設立では、ほかの発起人がちゃんと信頼できる人物なのかを見極めなければいけません。

特に注意すべき点を3つ解説します。

ほかの発起人の行為に対して連帯責任を負うこともある

発起人の責任とリスクで先述したように、ほかの発起人が行った仮装振込みや現物出資の価額の過大評価といった行為に対しても、連帯責任が発生することがあります。

ケースによっては高額な支払いが発生することもあるので、共同で会社設立を行う際は、各々の役割と行動、現物出資がある場合はその評価の根拠を文書として残しておくといいでしょう。

出資比率(株式保有割合)に注意する

原則として、発起人ごとの株式保有割合は出資比率に準じます。

この比率によって会社を運営する際の発言力や議決権が変わるため、出資比率には十分に注意する必要があります。

たとえば発起人が2人いるとき、お互いに50%ずつの株式を保有していると、意見が対立したときに何も決められなくなってしまいます。

逆に片方が大部分の株式を保有していると、会社の経営権をほぼその人が握ることになり、もう片方の意見が反映されにくくなります。

出資比率と株式保有割合に関しては、信頼関係を前提としつつも、慎重に決定しましょう。

意見が大きく異なる人を発起人にしない

会社設立は、事業のビジョンや経営方針など、決めるべきことが山積みです。この段階で根本的な意見の食い違いが多いと、手続きがまったく進まなくなってしまいます。

事業に対する情熱や価値観、将来のビジョンなどを共有できる、信頼できるパートナーを発起人に選ぶことが、スムーズな会社設立の鍵となります。

発起人についてよくある質問

ここでは、発起人に関してよく寄せられる質問とその回答をQ&A形式でまとめました。

発起人が会社設立時に引き受けた株は売れるのか

発起人は株式会社の設立に際し、必ず設立時発行株式を1株以上引き受けますが、この株は譲渡制限をクリアしているならば他者に売る、あるいは譲渡することも可能です。

もっとも、たとえ引き受けた株を手放して株主でなくなったとしても、発起人としての責任は残るので注意してください。

外国人や子ども、法人も発起人になれるのか

発起人となるのに特別な資格や制限はありません。

そのため個人・法人や国籍などを問わず、誰でも発起人に就任できます。

ただし、外国人が日本で会社を設立する場合には、銀行口座や印鑑証明書の準備が難しいケースもあります。

外国人の会社設立に関しては、以下の記事で詳しく解説しています。

また、未成年者であっても、発起人になった際にはそれに関連する責任が生じます。

そのため、幼児などの「意思決定能力が見込めない」人物は、親権者が法定代理人として手続きを代行します。

定款認証などで必要になる印鑑証明書は、印鑑登録ができない15歳未満は取得できません。

こうした場合も、親権者の同意・代理で進めることになります。

法人が発起人となる場合は、双方の「事業目的」に注意しましょう。

公証役場では、発起人となる法人の登記事項証明書の「目的」と新会社の定款の「目的」を見比べ、関連がないと定款の補正(目的追加など)を求められる運用が一般的です。

新会社の目的に発起人となる会社の目的を1つ以上入れておくなどの対策をしておけば、補正のリスクを下げられます。

「発起人決定書」とは何なのか

発起人決定書とは、定款で具体的に定められていない内容について、発起人の過半数が確かにそれを決定したと証明するための書類です。

法務局で登記申請を行うときの添付書類の1つとして、多くの株式会社設立の際に作成する書類でもあります。

発起人決定書に関しては、以下の記事でより詳しく解説しています。

発起人を設立途中で変更することはできるのか

公証役場で定款認証を受けたあとは、発起人の追加や変更は困難です。

発起人の情報は定款に記載されます。

そのため、定款の認証を受ける前であれば記載内容を変更するだけでいいのですが、一度認証を受けた定款の内容を設立段階で変更するには、定款の作り直しと再認証が必要です。

しかし定款の認証には、1万5,000円から5万円の認証手数料と、紙の定款の場合は4万円の収入印紙代がかかってしまいます。

「名前だけ発起人として残し、実質的な設立作業をほかの人が行う」という手法もあります。

しかし、発起人には前述のとおり会社設立に関するさまざまな責任があるため、こうした名義貸し行為は大きなトラブルにつながる恐れがあります。

発起人を誰が務めるかは、定款認証を行う前に十分に検討しましょう。

「発起設立」と「募集設立」はどう違うのか

株式会社は発起設立と募集設立の2つの方法で設立できます。

設立時の株式をすべて発起人が引受けて出資する場合は発起設立ですが、外部からも出資してくれる人を募り、第三者からの出資を受ける場合は募集設立となります。

発起設立と募集設立の違いを、以下の表にまとめました。

| 発起設立 | 募集設立 | |

|---|---|---|

| 設立時株式の引受け | すべて発起人 | 発起人+外部(第三者) |

| 創立総会の要否 | 不要 | 必要 |

| 設立時役員の選任方法 | 発起人の議決権の過半数 | 創立総会決議 |

| 設立にかかる期間 | 短期 | 長期(手続きが多い) |

発起設立は外部の人間が絡まないため、比較的手続きがシンプルで設立しやすいことが大きな特徴です。

ただし設立時に株式を引き受ける(出資を行う)のが発起人だけのため、出資金の総額は募集設立よりも少なくなりがちです。

募集設立の場合は外部からも出資金を集められます。

しかし、設立する際には以下の手順を踏まなくてはいけません。

- 発起人が株式に関する募集事項を決定

- 引受けの申込みの実施

- 割当ての決定・通知

- 引受人による払込みを受ける

- 創立総会の招集・開催

- 設立時取締役などの調査と報告

これらは外部の株式引受け人を保護し、資本の実在性と適正なガバナンスを確保するために必ず行わなければいけないと会社法で定められています。

発起人として名義だけを貸してもいいのか

会社設立の際に発起人として名義だけを貸す行為は、非常にリスクが高いため推奨されません。

前述のとおり、発起人には会社設立に関するさまざまな責任が生じます。

これは会社設立後も消滅せず、何らかのトラブルがあった際にはその責任を発起人として追及されます。

こうした名義貸し行為に関しては、以下の記事でより詳しく解説しています。

発起人になる際に不安や疑問があれば税理士などに相談しよう

株式会社を設立しようと思ったとき、その人は基本的に発起人になります。

しかし発起人にはさまざまな責任があるので、この記事を読んで発起人になることにためらいを感じた人もいるかもしれません。

特に、資本金の額や出資比率、役員報酬の決め方といったお金にまつわる意思決定は、一度決めるとなかなか変更できず、将来の税負担や経営権に直接影響します。

知識がないまま進めてしまうと、あとから「こんなはずではなかった」と後悔するケースも少なくありません。

そうした設立時の不安や疑問を解消し、最適な形で会社をスタートさせるための専門家が税理士です。

税理士は、税務や会計のプロとして、あなたの事業計画に合わせた的確なアドバイスが可能です。

会社設立は、人生における大きな一歩です。だからこそ、スタート地点でつまずかないよう、まずは気軽に税理士に相談してみてはいかがでしょうか。

ベンチャーサポート税理士法人では、会社設立・運営に関する無料相談を実施しています。

契約を結ぶかはお任せしており、実際にご相談頂いた方のうち4割ほどは、無料相談だけの利用となっております。

レスポンスの速さにも定評があるので、急いで会社を設立したいという事業者の方にも最適なサービスをご提供します。

発起人について税理士に相談できることリスト

発起人について、税理士には主に以下のようなことを相談できます。

- そもそも会社設立を行うべきか、株式会社と合同会社のどちらにするかの相談

- 会社設立のやり方や進め方

- 創業融資・補助金を含めた資金調達の相談、資本金の額に関するアドバイス

- 発起人ごとの出資比率のシミュレーション

- 資本金の額に関するアドバイス

- 役員報酬の最適な金額設定

- 会社設立後の税務手続きと顧問契約

そのほか、会社設立に関するあらゆる悩みに対して、相談とアドバイスが可能です。

まずはお気軽に、無料相談までお電話ください。

関連記事

-

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

-

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

-

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

-

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

-

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

-

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説

-

会社設立バーチャルオフィスは違法?怪しいと言われる原因と信用を得る方法を税理士が解説

会社設立バーチャルオフィスは違法?怪しいと言われる原因と信用を得る方法を税理士が解説

-

会社設立バーチャルオフィスの勘定科目は?経費にするための仕訳方法を税理士が解説

会社設立バーチャルオフィスの勘定科目は?経費にするための仕訳方法を税理士が解説