最終更新日:2025/12/18

低資金で開業・起業する際に大事なこと|アイデアや融資について税理士が解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

起業を考えているものの、資金をあまり用意できないという人は少なくありません。

そうした場合、どのような事業(アイデア)なら実現可能なのか、融資などの資金調達は受けられるのか、失敗しないためには何に注意すべきかと思い悩む方もいるでしょう。

本記事では、低資金での起業を実現するために大事なことについて解説します。

具体的には、0円から100万円までの資金帯ごとに可能な事業モデルの例や、日本政策金融公庫などを活用した資金調達の方法、そして事業を継続させるために必須となる開業手続きやお金の管理術について、順を追って説明します。

起業を目指す方や、今後してみたいと考えている方は、ぜひ一度目を通してみてください。

目次

【はじめに】資金がないときは個人事業主としてお金と実績を積もう

起業する場合、社会的な信用を高めるために「会社設立」をするべきと考える方は多いです。

しかし結論から言えば、自己資金があまりないのであれば、最初は「個人事業主」として起業することをおすすめします。

この記事では、低資金で起業する方法について解説していますが、事業運営において資金とは本来、血液にも例えられる重要なものです。

競合が広告を打っていても自分は打てない、いい機材があっても導入できないなど、資金がなければ出来ないことはどうしても発生します。

「では融資を受ければいい」と考えるかもしれませんが、ここで低資金起業のジレンマが発生します。

日本政策金融公庫などの融資審査では、自己資金の額と、それをどう貯めてきたかという計画性が重視されます。

手元の自己資金が少ないと、そもそも融資の審査が通りにくくなるだけでなく、仮に通ったとしても希望額に満たない少額の融資しか受けられない可能性が高まります。

だからこそ、社会的な信用を急いで法人を設立するのではなく、まずは初期費用と維持費がほぼかからない個人事業主としてスタートし、事業運営の実績を積むことを強くおすすめします。

個人事業主として利益を出し、その利益で自己資金を作るという流れが軌道に乗って初めて、次のステップである会社設立や、より大きな融資による事業拡大が現実的な選択肢となるのです。

【早見表】資金帯別・低資金起業の選択肢

「低資金」と一口に言っても、準備できる自己資金の額によって、選択できる事業モデルや戦略は大きく異なります。

まずは、資金0円から100万円までの各段階でどのような事業が可能かについてを早見表でまとめました。

自身の状況と照らし合わせながらご覧ください。

なお、各資金帯の具体的な解説は、このあとの章で詳述します。

| 資金帯 | 代表的な事業モデル | 初期費用の主な内訳 |

|---|---|---|

| 0円帯 | スキル提供(ライティング、デザイン)、知識共有、成果報酬型仲介 | 実質ゼロ(既存のPC・通信環境を利用) |

| 〜10万円帯 | スキル提供(ライティング、デザイン)、知識共有、成果報酬型仲介 | Webサイト開設費、広告宣伝費、専門ツール契約費 |

| 〜50万円帯 | シェアスペース活用(サロン、教室)、簡易製造・加工、BtoB受託開発 | スペース利用料、備品購入費、少量の仕入費・材料費 |

| 〜100万円帯 | 小規模FC加盟、専門設備導入(車両、機材)、小規模な店舗運営 | 加盟金、設備・車両費、内外装費、物件取得費(保証金) |

【資金帯別】低資金起業の具体的な事業モデル例

事業を開始するにあたり、初期費用をいくら準備できるかは、取り得る戦略を大きく左右します。

ここでは、資金帯別にどのような事業モデルが可能か、その具体例と収益構造、税理士の視点から見た注意点を解説します。

自身の状況に近いモデルを参考にしてください。

0円帯

資金ゼロで開始する事業モデルは、在庫や設備投資を一切行わず、自身が持つスキル、知識、時間を商品とする形態が中心です。

Webライティング、デザイン制作、オンラインコンサルティングなどがこうしたモデルに該当します。

初期費用がほぼ発生しないため、金銭的なリスクを最大限抑えられる点がメリットです。

収益に関しては、スキルマーケットのようなプラットフォームを利用する場合、その販売手数料(売上の10~20%ほど)を差し引いた額が利益となります。

この段階での最初の目標は、完璧なサービスを目指すことではなく「最初の1件」を受注し、実績を作ることです。

0円での起業に関しては、以下の記事で詳しく解説しています。

〜10万円帯

10万円の予算があれば、0円帯のスキル提供型ビジネスを強化・拡張できます。

たとえば、自身のポートフォリオを掲載する独自Webサイトの開設(サーバー代やドメイン代など年間1〜2万円程度)、あるいはSNS広告やリスティング広告への少額出稿による集客の加速などが可能になります。

また、Web会議用の高品質なマイクやカメラの購入、有料デザインソフトの契約など、提供するサービスの品質を高めるための投資も有効でしょう。

この資金帯から金銭のやり取りが本格化するため、会計ソフトを導入し、見積書や請求書の発行体制を整えることも検討しましょう。

〜50万円帯

50万円の予算が準備できるのであれば、事業の選択肢は大きく広がります。

10万円帯のスキル提供型に加え、物理的なスペースや「モノ」を扱う事業が現実的になります。

代表例は、シェアサロンやレンタルスペースを活用した小規模な店舗型サービス(エステ、ネイルサロン、教室運営)などです。

また、ハンドメイド商品の加工・販売など、小規模な物販事業も視野に入ります。

初期費用は、主に賃貸契約に必要な保証金(家賃の数カ月分程度)、必要な機材・備品の購入費、最初の仕入費や原材料費に充てられます。

10万円帯と比べ、売上の絶対額は大きくなる可能性がありますが、同時に家賃や水道光熱費、仕入費といった「固定費」が発生します。

そのため、損益分岐点の正確な把握がより重要になります。

〜100万円帯

100万円規模の資金があれば、事業の基盤となる「設備」への投資が可能になります。

たとえば、出張型サービスのための専用車両や、高額な専門機材の導入などです。

これらの設備投資により、提供できるサービスの品質や単価を高めることができます。

また、「小規模フランチャイズ(FC)」への加盟も選択肢に入ります。

本部のブランド力や運営ノウハウを活用できるメリットがありますが、加盟金や研修費(数十万円~)で初期費用が大きくなる点や、毎月のロイヤリティが発生する点には注意が必要です。

低資金起業での資金調達の選択肢

低資金での起業を検討する際、事業モデルの構築と並行して進めたいのが、資金の確保です。

できるだけ多くの資金を集めてから起業したい場合や、起業したあとで「やっぱりこのままだと資金が足りない」と判断した場合、外部からの調達が必要となります。

資金の調達先には複数の選択肢があり、それぞれ金利や審査の特性が異なります。

優先するべき順番に、資金調達の選択肢を並べると、以下のとおりになります。

- 自己資金

- 日本政策金融公庫(新規開業・スタートアップ支援資金)

- 自治体の制度融資

それぞれについて詳しく解説します。

自己資金

資金調達を考えるうえで、最も重要な資金源は自己資金です。

これは外部からの資金調達ではありませんが、もし自由に動かせる自己資金があるなら、それを最優先で起業資金にするべきです。

最大の理由は、自己資金には返済義務と利息が存在しない点にあります。

事業が軌道に乗るまで、返済に追われることなく事業活動に集中できることは、精神的にも経営的にも大きな利点です。

また、自己資金の額は、融資の審査でも大きな意味を持ちます。

日本政策金融公庫などは、融資審査において自己資金比率を重視します。

自己資金比率が、事業開始に向けてどれだけ計画的に準備してきたかを測る客観的指標となるためです。

たとえば、創業に必要な総資金が500万円の場合、自己資金が50万円(総資金の10%)の人と150万円(同30%)の人では、後者の方が融資審査では計画性が高いと評価されます。

ただし、ここで注意すべき点が自己資金の「出所」です。

融資審査では、通帳の履歴を提示し、自己資金が蓄積された経緯を説明する必要があります。

審査直前に親族や知人から一時的に借りたお金を自分名義の口座に移し、自己資金に見せかける行為は、審査上「見せ金」と判断されます。

これらは自身の計画性に基づかない資金であり、自己資金として認められません。

見せ金が発覚した場合、審査に通らないばかりか、信用を大きく損なう結果となるので注意してください。

日本政策金融公庫(新規開業・スタートアップ支援資金)

自己資金だけでは初期費用や当面の運転資金が不足する場合、次に検討すべきは日本政策金融公庫からの借り入れです。

日本政策金融公庫は、民間金融機関の取り組みを補完する政府系の金融機関であり、創業期の事業者に対しても積極的に融資を行っている点が最大の特徴です。

低資金起業で活用される代表的な制度が「新規開業・スタートアップ支援資金」です。

この制度は、従来の「新規開業資金」が名称変更されたもので、新たに事業を始める人や事業開始後おおむね7年以内の人を対象としています。

融資限度額は7,200万円(うち運転資金4,800万円)ですが、低資金起業においては必要な範囲(300万~1,000万円ほど)で申し込むのが一般的です。

返済期間は設備資金で最長20年、運転資金で最長10年(据置期間5年)となっており、民間銀行に比べて長期での返済計画が立てやすいメリットがあります。

また、この制度は原則として無担保・無保証人で利用可能です。

かつての「新創業融資制度」では創業資金総額の10分の1以上の自己資金要件がありましたが、現行制度では撤廃されており、低資金の起業家にとって資金調達のハードルが大きく下がっています。

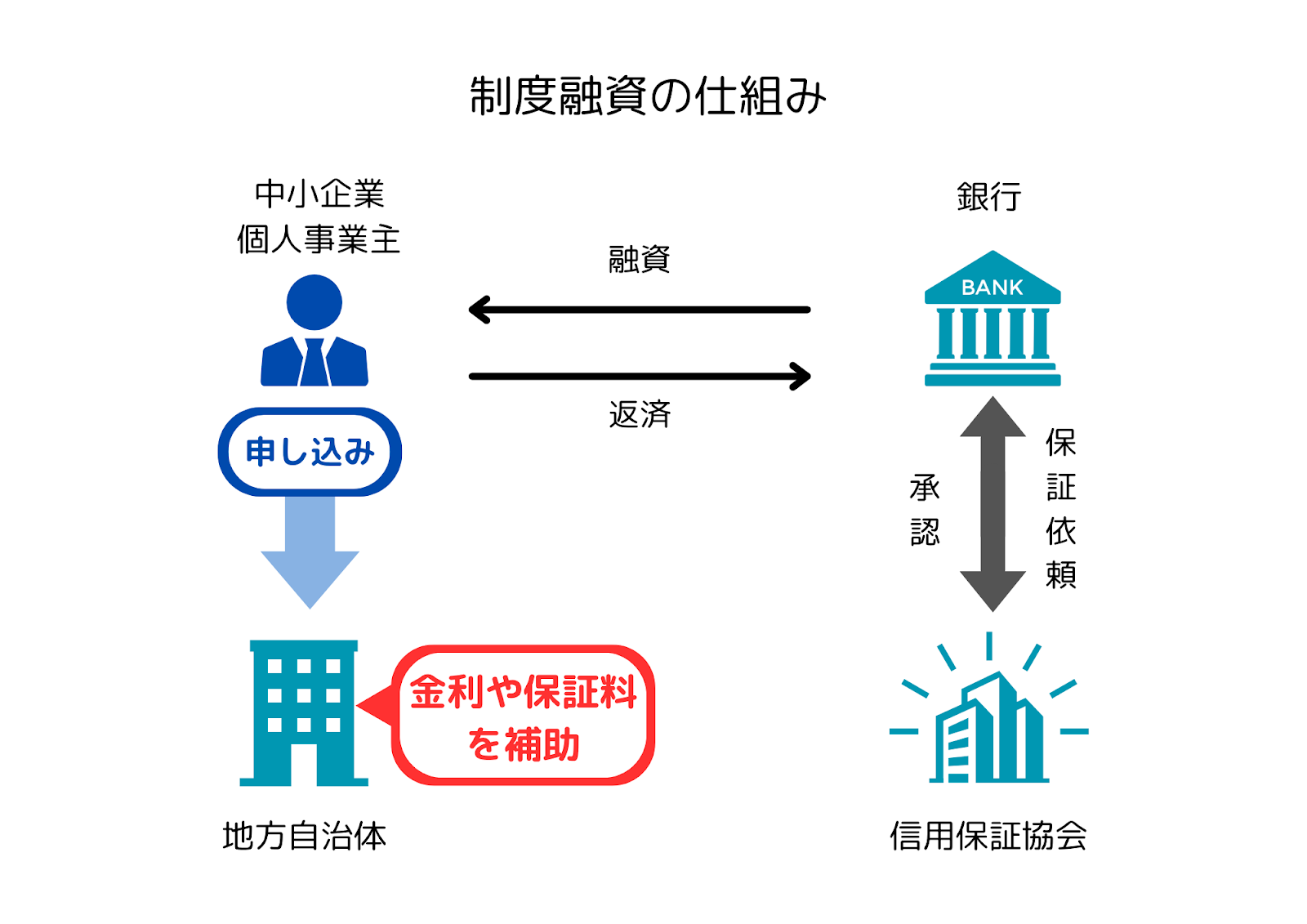

自治体の制度融資

新規開業・スタートアップ支援資金の次点の選択肢として検討したいのが、自治体が独自に行う「制度融資」です。

制度融資とは、都道府県や市区町村といった自治体が、金融機関(銀行や信用金庫)および信用保証協会と連携して提供する融資制度です。

事業者は金融機関に融資を申し込み、信用保証協会がその債務を保証するしくみが一般的です。

最大のメリットは、自治体が利子の一部を負担する利子補給や、信用保証協会に支払う保証料を補助する制度が設けられている場合がある点です。

これにより、日本政策金融公庫の基準金利よりも低い金利で資金を調達できる可能性があります。

ただし、制度融資は関係する機関が多いため、申し込みから融資実行までに要する期間が公庫と比較して長くなる傾向があります。

公庫の審査が2〜4週間程度で完了するのに対し、制度融資は1カ月半、場合によっては2カ月程度を要するケースも見られます。

利用を検討する際には、自身の事業所(または居住地)がある都道府県や市区町村のWebサイトで「制度融資」「創業者支援」といったキーワードで検索し、利用可能な制度があるか確認してください。

融資審査で見られるポイント

融資を申し込む際、必ず「審査」が行われます。

金融機関は、提出された資料に基づき、その事業の将来性と返済の確実性を判断します。

審査で特に重視されるのは、主に以下の4点です。

- 自己資金の有無と形成過程

- 創業計画書の妥当性

- 経営者の経験と能力

- 個人の信用情報

自己資金に関しては、前のセクションで解説したとおり、額そのものに加え、その資金をどのように準備したかが問われます。

また、融資審査の際の自己資金要件は現在は撤廃されましたが、実務上の審査において自己資金の準備状況は「事業への計画性」を測る重要な指標として依然として重視されます。

必要な総資金のうち、少なくとも10%以上、できれば30%程度の自己資金を準備することが1つの目安とされます。

創業計画書は、融資審査における最も重要な書類です。

なぜその事業を始めるのか、市場の需要はどこにあるのか、そして売上予測の根拠が客観的かつ現実的である必要があります。

創業計画書の詳しい解説や書き方については、以下の記事をご確認ください。

また、創業計画書では経営者のこれまでの経験や専門知識、関連する資格の有無なども確認されます。

たとえば、飲食店を開業する人が、同系列の業種の経験がまったくない場合、経験者と比べて事業の成功確率は低いと判断される可能性があります。

最後に、経営者個人の信用情報も審査対象です。

過去にクレジットカードの支払遅延、ローンの返済滞納、税金の未納などがあると、個人の返済能力や信用性に懸念があると判断されます。

低資金起業に必要な「開業・税務」の手続き

事業の準備が整ったら、次に行政および税務上の手続きを進める必要があります。

低資金起業の多くは「個人事業主」としてスタートするため、ここでは個人事業主を前提とした必須の手続きを解説します。

全員が行うべき手続き

個人として事業を開始した場合、「個人事業の開業・廃業等届出書(通称:開業届)」を税務署に提出します。

開業届は、事業を開始した事実を税務署に通知するための書類です。

提出期限は、事業を開始した日から原則として1カ月以内と定められています。

この届出を行わなくても罰則などはありませんが、後述する青色申告の申請時や、事業用の銀行口座(屋号付き口座)の開設時に提出を求められるため、速やかに行うべき重要な手続きです。

開業届を出すメリットについては、以下の記事をご確認ください。

必要に応じて行う手続き

開業届以外にも、事業の状況や将来の節税戦略に応じて行うべき手続きがいくつかあります。

- 青色申告承認申請書

- 適格請求書発行事業者の登録申請(インボイス制度)

- 許認可の取得

それぞれについて詳しく解説します。

青色申告承認申請書

青色申告承認申請書は、確定申告の方法として「青色申告」を選択するために必要な書類です。

青色申告を選択すると、複式簿記での記帳が必要となる代わりに、最大65万円の所得控除(青色申告特別控除)を受けられるなど、税務上で大きなメリットがあります。

申請には厳格な期限があり、原則として開業日から2カ月以内に提出しなければ、その年の確定申告で青色申告を選択できません。

そのため、開業届と同時に提出するのが最も確実です。

青色申告のメリットや申請書の書き方については、以下の記事で詳しく解説しています。

適格請求書発行事業者の登録申請(インボイス制度)

売上先が法人やほかの事業者である場合、インボイス(適格請求書)の発行を求められる可能性があります。

インボイスを発行できなければ、取引先が消費税の仕入税額控除を受けられず、結果として取引を敬遠されるリスクがあります。

自らが免税事業者であっても、取引の維持・拡大のために登録が必要かどうかの判断が求められます。

インボイス制度については、以下の記事で詳しく解説しています。

許認可の取得

事業によっては、国や自治体からの許認可がなければ営業を開始できません。

飲食店であれば保健所の「飲食店営業許可」、中古品を売買するなら警察署の「古物商許可」が該当します。

これらは無許可で営業すると法律違反となるため、自身の事業に許認可が必要か否かを、開業準備の段階で必ず確認しておきましょう。

低資金起業で失敗しないための「お金の管理」2つのコツ

低資金での起業は、初期投資が少ない分、「日々の運転資金」をどう回していくかが事業継続の鍵となります。

事業が失敗する最大の原因は、売上の大小以前に資金がショートしてしまう、つまり支払いに必要な手元の現金が尽きてしまうことです。

事業を確実に継続させるためには、まず「最低限守るべきお金のルール」を実践することが重要です。

ここでは、低資金起業で失敗しないために不可欠なお金の管理のコツを「キャッシュフロー」と「損益分岐点」の観点から解説します。

お金の流れ(キャッシュフロー)を止めない

事業の存続において、帳簿上の利益よりも重要なのが、現金の流れ(キャッシュフロー)です。

企業会計では、売上が発生した時点(例:商品を納品した日)で利益を計上しますが、実際にその代金が入金されるのは数カ月先というケースがよくあります。

4月10日に50万円の制作物を納品し、売上が確定したとしても、取引先の支払条件が「月末締め翌々月末払い」であれば、現金が入金されるのは6月30日です。

しかし、その間にも事務所の家賃や通信費、外注費といった支払いは毎月発生します。

この入金と支払のタイミングのズレを管理できなければ、帳簿上は黒字でも手元の現金が底をつき、いわゆる「黒字倒産」に至ります。

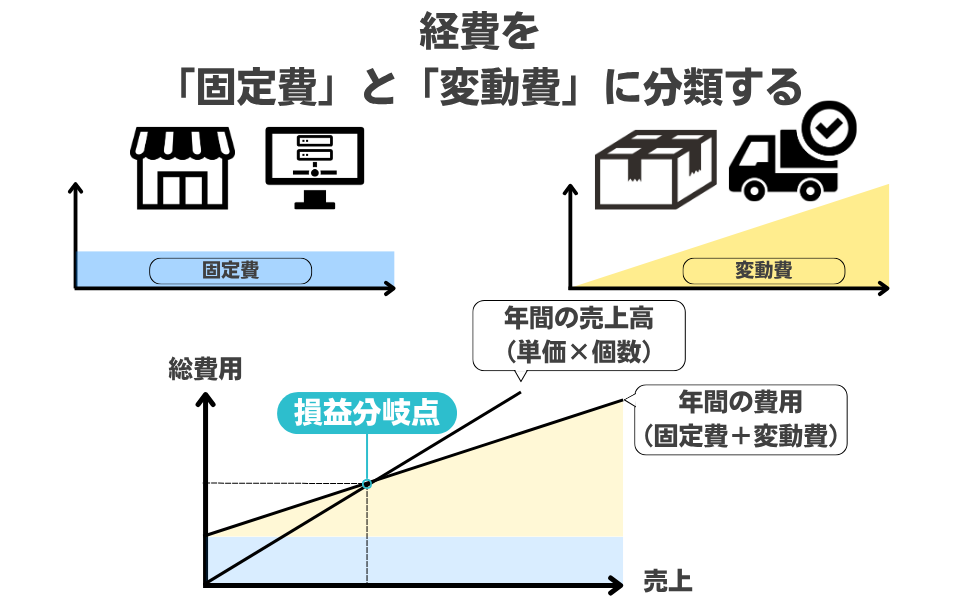

最低限超えるべき利益のライン(損益分岐点)を知る

起業初期のもう一つの重要な管理は「損益分岐点」の把握です。

これは、売上と経費がちょうどゼロ、つまり利益も損失も出ていない状態になる売上高を指します。

損益分岐点を把握するためには、まず自身の事業にかかる経費を「固定費」と「変動費」に分類します。

固定費は、売上の増減に関わらず発生する費用(事務所家賃、Webサーバー代、サブスクリプション料など)です。

変動費は、売上に比例して増える費用(商品の仕入原価、材料費、発送費など)です。

損益分岐点は、販売数量(個数)で求める場合は「固定費÷(単価-変動費)」という計算式で算出できます。

これは「1個売るごとにいくら利益が出るか」を基準に、固定費を回収するのに必要な販売数を計算する考え方です。

たとえば、毎月の固定費が10万円かかるとします。

販売する商品の売上が3,000円で、その変動費(仕入・材料費)が1,000円の場合、計算式に当てはめると、

10万円÷(3,000円-1,000円)=50

となります。

ここで算出された50という数字が、月にこの個数を販売することで売上と経費が釣り合う損益分岐点です。

低資金起業では、固定費を最小限に抑えること、そして自分が最低限達成すべき売上ライン(損益分岐点)を明確に意識することが、赤字の継続を防ぐ鍵となります。

低資金起業で「最初の売上」を作る3つのステップ

低資金起業の初期段階で重要な行動の1つが「最初の売上(実績)を作る」ことです。

高額な広告費をかけず、信頼を積み上げるためには、まずは以下の3つのステップを実行してみてください。

- スキルマーケットで「最初の実績」を作る

- SNSや簡易サイトで「窓口」を整備する

- 既存の繋がり(知人・前職)を活用する

それぞれのステップについて詳しく解説します。

Step1:スキルマーケットで「最初の実績」を作る

まず行うべきは、自身のスキルやサービスを「商品」として登録できるプラットフォームを活用することです。

クラウドソーシングサイトやスキルマーケットがこれに該当します。

これらのサイトを利用する目的は、大きな利益を出すことではなく、金銭のやり取りを伴う「最初の1件」を受注し、第三者からの評価を獲得することにあります。

この実績は、次の顧客が依頼先を判断するうえで、強力な信頼の証拠となります。

最初はあえて低単価で出品してでも、まずは取引を成立させ、客観的な評価を得ることを優先しましょう。

Step2:SNSや簡易サイトで「窓口」を整備する

プラットフォーム外での「窓口」を整備します。

高額な費用をかけてWebサイトを制作する必要はありません。まずはSNSのプロフィール欄を整え、関連する情報を発信することから始めましょう。

また、無料のブログサービスやポートフォリオサイトを活用し、自身のスキルや実績をまとめたページを1つ作っておくことも、信頼性を高める上で非常に有効です。

Step3:既存の繋がり(知人・前職)を活用する

オンラインでの活動と同時に、オフライン(既存の人間関係)の活用も最速で売上を作るために不可欠です。

事業を開始した旨を、迷惑にならない範囲で、SNSやメッセンジャーを通じて知人や友人、あるいは前職の同僚や取引先に丁寧に告知します。

起業初期において、最も受注に繋がりやすく、信頼性の高い顧客を獲得する方法は、能力や人柄をよく理解してくれている人からの紹介です。

「こういう仕事を探している」と公言することで、思わぬところから最初の顧客が見つかる可能性は格段に高まります。

低資金起業に関するよくある質問

これまでに解説した事業モデルや手続き、資金管理のほかにも、低資金での起業を検討する際には「法人化すべきか」「許認可の調べ方」「補助金の活用」「フランチャイズの注意点」など、さまざまな疑問が生じます。

このセクションでは、特に多く寄せられるこれらの質問について、税理士の視点から解説します。

Q1:少ない資金でも「法人(会社)」にした方がいいですか?

低資金で起業する最初のステップとしては、まず「個人事業主」として始めることを推奨します。

法人は、社会的信用度が高く節税の幅も広いというメリットがありますが、設立と維持にはコストと事務負担が発生します。

また、事業売上もあまり大きくない状況では、法人として活用できる節税の効果も限定的です。

さらに年間で支払う所得税と法人税を比較すると、所得が低いうちは法人を設立するほうが、むしろ税率が高くなってしまいます。

目安として、課税所得が安定して500万円を超えるようになると、個人事業主の所得税(累進課税)よりも法人税の方が税率的に有利になるケースが発生し始めます。

まずは個人事業主としてスタートし、売上が安定・拡大したタイミングで法人化(法人成り)を検討するのが、低資金起業における賢明な順序と言えるでしょう。

合同会社などの法人と個人事業主の違いについては、以下の記事でより詳しく解説しています。

Q2:必要な許認可は、どこに聞けばわかりますか?

事業を行うために必要な許認可(許可・認可・届出)は、その事業内容を規制する法律によって管轄する行政機関が異なります。

自身の事業にどの許認可が必要か、そしてどこに相談すべきかは、業種によってそれぞれ異なります。

代表的な例は以下のとおりです。

| 事業の例 | 主な許認可 | 主な相談先 |

|---|---|---|

| 飲食店、カフェ | 飲食店営業許可 | 管轄の保健所 |

| 中古品のリサイクルショップ | 古物商許可 | 管轄の警察署(生活安全課) |

| 建設業、内装工事 | 建設業許可 | 都道府県庁(土木課など) |

| 運送業(軽トラックなど) | 貨物軽自動車運送事業経営届出 | 運輸支局 |

| 美容室、エステサロン | 美容所開設届出など | 管轄の保健所 |

これらの許認可は、取得せずに営業を開始すると法律違反となり、罰則の対象となります。必ず開業準備の段階で確認を終えてください。

もし、自身の事業がどの許認可に該当するかわからない場合、まずは事業を行う市区町村の役所にある「産業振興課」や「経営相談窓口」に尋ねてみましょう。

また、許認可申請を専門とする行政書士に相談するのも確実な方法です。

Q3:補助金や助成金は使うべきですか?

補助金や助成金は、融資と違って返済が不要なため、非常に魅力的に見えます。しかし、低資金起業のスタートアップ資金として活用するには、重大な注意点があります。

それは、補助金や助成金のほとんどが「後払い(精算払い)」であるという点です。

たとえば、100万円のホームページ制作費のうち、3分の2(約66万円)が補助される「小規模事業者持続化補助金」のような制度があります。

この場合、事業者はまず自己資金で制作会社に100万円全額を支払う必要があります。

その後、所定の報告書や証憑(領収書、納品物など)を提出し、厳格な審査を経て、数カ月から1年以上かけてようやく補助金が振り込まれます。

低資金起業において、この「一時的な全額立て替え」は資金繰りを著しく圧迫します。

手元の資金が少ない状態で補助金をあてにすると、入金されるまでの間に資金ショートを起こす危険性が非常に高いです。

また、申請書類の作成には専門的な知見と膨大な時間が必要なうえ、申請したからといって必ず採択される保証もありません。

結論として、低資金起業の「初期費用」は、自己資金や日本政策金融公庫の融資で確実に賄うべきです。補助金や助成金は、事業が軌道に乗り、手元の資金に余裕ができた後の「次の設備投資」や「販路拡大」の施策として検討しましょう。

Q4:事業のお金と生活費は、どう分ければいいですか?

個人事業主として開業する場合、税務と経営の観点から、事業用と個人の資金はそれぞれ明確に分離させるべきです。

事業専用の銀行口座を開設し、クレジットカードも新しく作成し、売上の入金や経費の支払いはすべてこれらの口座を利用しましょう。

プライベートな支払いに使用する個人の口座と、事業の売上入金や経費支払に使う口座が混在していると、事業でいくら利益が出ているのかを正確に把握できません。

これは「どんぶり勘定」と呼ばれ、経営判断を誤る原因となります。

また、こうしたずさんな資金管理は、確定申告の際に膨大な取引履歴から事業経費だけを選別する作業が必要になってしまいまい、実務上でも大きな問題になります。

事業用と個人の資金を区別するしくみを最初に構築することが、正確な会計管理と税務申告の第一歩となります。

Q5:低資金のフランチャイズ加盟で注意すべき点は?

フランチャイズ(FC)加盟は、低資金起業の選択肢の1つです。

フランチャイズの最大の魅力は、本部が構築した成功モデル、ブランド力、運営ノウハウをそのまま利用できる点にあります。

未経験の業界であっても、商品開発や集客方法の確立にかかる時間を短縮し、早期に事業を軌道に乗せられる可能性があります。

近年は、無店舗で対応可能なハウスクリーニング業や、小スペースで開業できるテイクアウト専門店など、初期費用を100万円程度に抑えた低資金型のFCパッケージも増えています。

しかし、フランチャイズ加盟を検討する際には、注意すべき点もあります。

その1:ロイヤリティの負担

ロイヤリティとは、本部のブランドやノウハウを使用する対価として毎月支払う費用のことです。

仮にロイヤリティが「売上の5%」といった変動費であればまだしも、「月額5万円」といった固定費の場合、売上がゼロでも支払い義務が発生します。

この固定費が損益分岐点を引き上げ、資金繰りを圧迫する最大の要因となり得ます。

また、事業が大きくなった場合は、逆に変動費のロイヤリティを支払う場合に負担が重くなってしまいます。

その2:初期費用の精査

フランチャイズ契約では、低資金をうたっていても、提示された加盟金以外に、高額な研修費、本部指定の機材購入費、広告分担金などが別途必要となるケースがあります。

加盟に必要な総額が、自己資金や融資で賄える範囲かを契約前に正確に把握しなければなりません。

その3:契約内容の制約

フランチャイズ契約は、本部のブランドイメージを維持するために、経営の自由度が厳しく制限されます。

たとえば、指定業者以外からの仕入れ禁止、商圏の制限、中途解約時の高額な違約金などが定められています。

加盟を検討する際は、提示された収益モデルを鵜呑みにせず、ロイヤリティの支払条件、初期費用の総額、そして契約上の制約事項を精査することが不可欠です。

Q6:会社員が副業で開業届を出すと、会社にバレますか?

開業届を税務署に提出したという事実が、税務署から勤務先の会社へ通知されることは一切ありません。

会社員の方の副業が発覚する主な原因は、開業届の提出ではなく「住民税」の金額変動にあります。

通常、会社員の方の住民税は、会社の給与から天引き(特別徴収)されています。

会社員が副業を行い、所得が増えると、その分だけ翌年の住民税の総額が上がります。

その増額された通知が会社に届くと、給与担当者が「給与に対して税額が多い」と気づき、副業が発覚する可能性があります。

このリスクを回避する実務的な対策は、副業の所得を確定申告する際に、住民税の納付方法で「自分で納付(普通徴収)」を選択することです。

これにより、副業分の所得にかかる住民税の通知書は、会社ではなく自宅に直接送付されるようになります。

ただし、自治体によっては普通徴収への切り替えが認められない場合もあるため、完璧な対策ではない点には注意してください。

Q7:会社を辞めて起業する場合、健康保険や年金の手続きはどうなりますか?

会社を退職して個人事業主になると、これまで加入していた会社の厚生年金や健康保険から脱退するため、自身での手続きが必須となります。

年金の手続きはシンプルで、退職後は全員が「国民年金」に加入します。

お住まいの市区町村の役所(年金窓口)で、厚生年金からの切り替え手続きを行ってください。

健康保険は、自身の状況によって以下の3つの選択肢があります。

どれが金銭的に有利になるかは、自分自身で判断する必要があります。

| 選択肢 | 解説 |

|---|---|

| 国民健康保険に加入する | 居住地の市区町村の役所で加入手続きを行う。 国民健康保険の保険料は「前年の所得」に基づいて計算される。 会社員時代の所得が高かった場合、退職後1年目の保険料が高額になるケースが多い。 |

| 会社の健康保険を「任意継続」する | 退職後も最大2年間、これまで加入していた会社の健康保険を継続できる。 会社負担分も自己負担となるため、保険料が原則2倍になるが、保険料には上限額が設定されている。 前年の所得が高かった場合、国民健康保険より任意継続の方が保険料が安くなる可能性がある。 退職日の翌日から20日以内に申請が必要。 |

| 家族の「扶養」に入る | 配偶者や親族が加入している健康保険の扶養家族になる方法。 保険料の自己負担はなくなるが、扶養に入るには自身の年間所得見込みが130万円未満であることなど、厳しい条件がある。 |

どの選択肢が最適かは、退職前に役所の窓口で「国民健康保険料の試算」を依頼し、任意継続の保険料と比較検討することをおすすめします。

まとめ:低資金から始める起業の全体像

本記事では、低資金での起業を実現するための事業モデルの選択から、資金調達や必須の手続き、事業継続の鍵となる資金管理までを解説しました。

低資金起業は、その資金帯に応じた事業モデルを選択することから始まります。

0円帯では自身のスキル提供、50万円帯では小規模な物販やスペース活用、100万円帯では小規模FC加盟や専門機材の導入といった選択肢があります。

資金が不足する場合は、返済義務のない自己資金を最優先としつつ、日本政策金融公庫の「新規開業・スタートアップ支援資金」や自治体の制度融資といった公的融資を活用しましょう。

また、低資金起業で特に重要なことは「お金の管理」です。

帳簿上は黒字でも手元の現金が尽きれば事業は継続できません。

入金と支払いのズレを管理するキャッシュフローの意識と、赤字を継続させないための損益分岐点の把握が、事業の失敗を避けるための生命線となります。

法人化のタイミングや補助金・助成金の活用については慎重に判断し、まずは堅実な事業運営を目指してください。

低資金起業の成功は、適切な手続きと日々の地道な資金管理にかかっています。

起業に関して悩みや不安があれば税理士や司法書士に相談しよう

低資金での起業は、多くの判断を自分で行う必要があります。

事業モデルの選定はできても「事業計画はどうやって作ればいいのか」「必要な許認可は漏れていないか」「税務上の手続きはこれで合っているのか」といった専門的な不安が常に付きまといます。

特に資金調達(融資)や事業計画の策定、そして開業後の会計・税務処理は、税理士の専門領域です。

また、将来的な法人化(会社設立)を検討する場合には、司法書士による登記手続きが必要となります。

こうした手続きや計画策定を専門家に依頼することで、時間の節約になるだけでなく、融資審査の通過率を高めたり、青色申告による節税メリットを確実に享受したりと、事業の成功確率を高めることにつながります。

ベンチャーサポート税理士法人では、個人事業主の方へ向けた税務相談や、確定申告のサポートを行っております。

税理士だけでなく行政書士や司法書士、社労士も在籍しているため、さまざまな内容の案件にもワンストップで対応が可能です。

事業をより発展させるための「会社設立」や、創業計画書の作り方、融資を受けるためのサポートなども行っています。

レスポンスの速さにも定評があるため、初めての方もお気軽にご相談ください。

関連記事

-

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

-

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

-

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

-

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

-

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

-

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

-

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

-

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説