最終更新日:2026/4/21

法人設立届出書の書き方や提出先とは?e-Taxでの提出まで完全ガイド

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

法務局での登記申請が完了した時点で、公的に会社が設立されたと認められることになります。

しかし、設立後にも税務署などへさまざまな書類を提出しなければいけません。

そのなかでも法人設立届出書は、法人の納税にも関わる重要な書類の1つです。

この記事では法人設立届出書の書き方について、画像付きで詳しく解説します。

さらに法人設立届出書の提出先や提出期限、オンラインで提出する方に向けたe-Taxでの提出方法や、一緒に提出したい重要書類など、必要な情報を網羅しています。

ぜひ一度確認してみてください。

目次

【要点まとめ】法人設立届出書の全体像

法人設立届出書は、登記申請を行ったあとに税務署と都道府県税事務所、市町村役場の3カ所に提出する書類です。

提出期限は、税務署は設立日から2カ月以内ですが、そのほかの提出先は地域によって期限がそれぞれ異なります。

添付書類も、税務署は定款のみですが、そのほかの提出先では履歴事項全部証明書などを求められることもあるので、所轄の税事務所や役所のWebサイトなどを確認しましょう。

提出方法は窓口への持参や郵送以外に、オンラインでも行うことができます。

e-Taxか法人設立ワンストップサービスから、提出が可能です。

法人設立届出書とは

法人設立届出書とは、税金を納めるために、設立した法人の概要を記して提出する書類です。

すべての営利法人は、法務局での設立登記申請が完了したあとに、法人設立届出書を適切な機関へ提出しなくてはいけません。

具体的には、以下の3カ所にそれぞれ法人設立届出書を提出します(東京で設立する際には市町村役場への提出は不要です)。

- 税務署

- 都道府県税事務所

- 市町村役場

法人設立届出書を提出しないと、これらの機関に「新しい法人ができた」という情報が伝わりません。

そのため確定申告書の用紙などの重要な書類が送られてこなかったり、法人口座を開設する要件を満たせなかったりするなど、会社の運営に大きな悪影響を与える可能性があります。

法人設立届出書はどこでもらえるのか

法人設立届出書は、各提出先の機関の窓口やWebサイトから入手できます。

提出先によって法人設立届出書のフォーマットはわずかに異なりますが、記載内容はほぼ一緒です。

以下のURLは、税務署に提出する際に使用できる法人設立届出書です。

ただし、提出先に合致したフォーマットの法人設立届出書をそれぞれ作成しなくてはいけない点には注意してください。

よくあるミスとして、税務署用の法人設立届出書を、都道府県税事務所や市町村役場に持っていってしまうといったケースがあります。

これらは基本的に不受理となってしまうので、必ず提出先に合致したフォーマットの法人設立届出書を準備しましょう。

本記事では特別な記載がない限り、税務署へ提出する法人設立届出書について解説しています。

控えを作成しておこう

法人設立届出書の控えは、法人口座の開設の際に銀行などから要求されることがあるので、あらかじめ作成しておきましょう。

控えは、手書きではなくコピーでも構いません。

控えには提出年月日も記録し、適切に保管、管理してください。

2025年1月から控えにハンコは押されない

以前は法人設立届出書の控えには、税務署の収受日付印の押なつが必須でした。

しかし2025年1月から国税に関する手続きが見直され、申告書などの控えには収受日付印の押なつが行われなくなりました。

国税当局からも、金融機関や補助金・助成金などを担当する行政機関などに対して、法人設立届出書などの控えを求めないよう通達が行われています。

法人設立届出書の控えを求められた際には、e-Taxで書類を提出した場合はメッセージボックスの受付結果を提示しましょう。

書面で書類を提出した場合は、窓口でリーフレットに日付や税務署名を記載したものを交付してもらえるので、そちらを提示しましょう。

郵送による提出の場合は、切手を貼付した返送用封筒を同封すれば、リーフレットが返送されます。

ただし、リーフレットに関しては希望者のみに交付されます。

書面や郵送で法人設立届出書を提出する際には、念のため取得しておきましょう。

参考:令和7年1月からの申告書等の控えへの収受日付印の押なつについて|国税庁

都道府県・市町村への提出期限は地域で異なる

税務署に提出する法人設立届出書は、全国一律で設立日から2カ月以内が提出期限です。

しかし、都道府県税事務所や市町村役場に提出する法人設立届出書は、地域によって提出期限が異なります。

例として、東京や大阪など主要な都市の法人設立届出書の提出期限をまとめました。

| 地域 | 都道府県税事務所 | 期限 | 市町村役場 | 期限 |

|---|---|---|---|---|

| 東京(23区) | 東京都主税局 | 設立日から15日以内 | 23区は区役所への届出不要 | 設立日から2カ月以内 |

| 大阪(大阪市) | 大阪府県税事務所 | 設立日から2カ月以内 | 大阪市 市税事務所 | 設立日から2カ月以内 |

| 愛知(名古屋市) | 愛知県税事務所 | 設立日から2カ月以内 | 名古屋市 市税事務所 | 設立日から1カ月以内 |

| 福岡(福岡市) | 福岡県税事務所 | 設立日から15日以内 | 福岡市 財政局法人税務課 | 設立日から10日以内 |

| 北海道(札幌市) | 北海道税事務所 | 事業開始日から10日(設立後2カ月以内に事業を開始する場合は設立日から2カ月以内) | 札幌市 市税事務所 | 設立日から2カ月以内(支店等の設置は1カ月以内) |

このように、地域や提出先の機関によって提出期限は大きく異なります。

また、東京都では都道府県税事務所に法人設立届出書を提出すれば、市町村役場への届け出は不要になります。

法人設立・設置届出書 記載要領

この届出書は次の提出先(各団体で異なっておりますのでホームページ等でご確認ください。)にそれぞれ1通提出してください。

(1)内国法人である普通法人、外国法人、公益法人、NPOなど又は協同組合等(法人税法別表第3に掲げる法人)を設立した場合 所轄する都道府県、市町村(東京都の場合は、特別区への提出は不要です。)

あらかじめ所轄の機関のWebサイトなどを確認し、遅滞なく法人設立届出書の提出を行いましょう。

法人設立届出書に添付する書類について

以前は法人設立届出書を提出する際に、設立時の貸借対照表や出資者名簿、設立趣意書などのさまざまな添付書類を用意する必要がありました。

しかし平成31年の税制改正によって、現在は税務署への提出には定款の写しのみ、都道府県税事務所や市町村役場への提出には原則として定款の写しと履歴事項全部証明書だけ添付すれば、手続きを進められるようになりました。

履歴事項全部証明書は、手数料を支払えば誰でも全国の法務局で発行できます。

オンラインでも申請できますが、そのままダウンロードはできず、窓口か郵送で受け取ることになります。

履歴事項全部証明書の取得方法などについては、以下の記事で詳しく解説しています。

【画像付き】法人設立届出書の書き方

ここでは実際の法人設立届出書の画像をもとに、具体的な書き方について解説します。

手元に定款や登記事項証明書(履歴事項全部証明書)を用意し、それらを参照しながら記入してください。

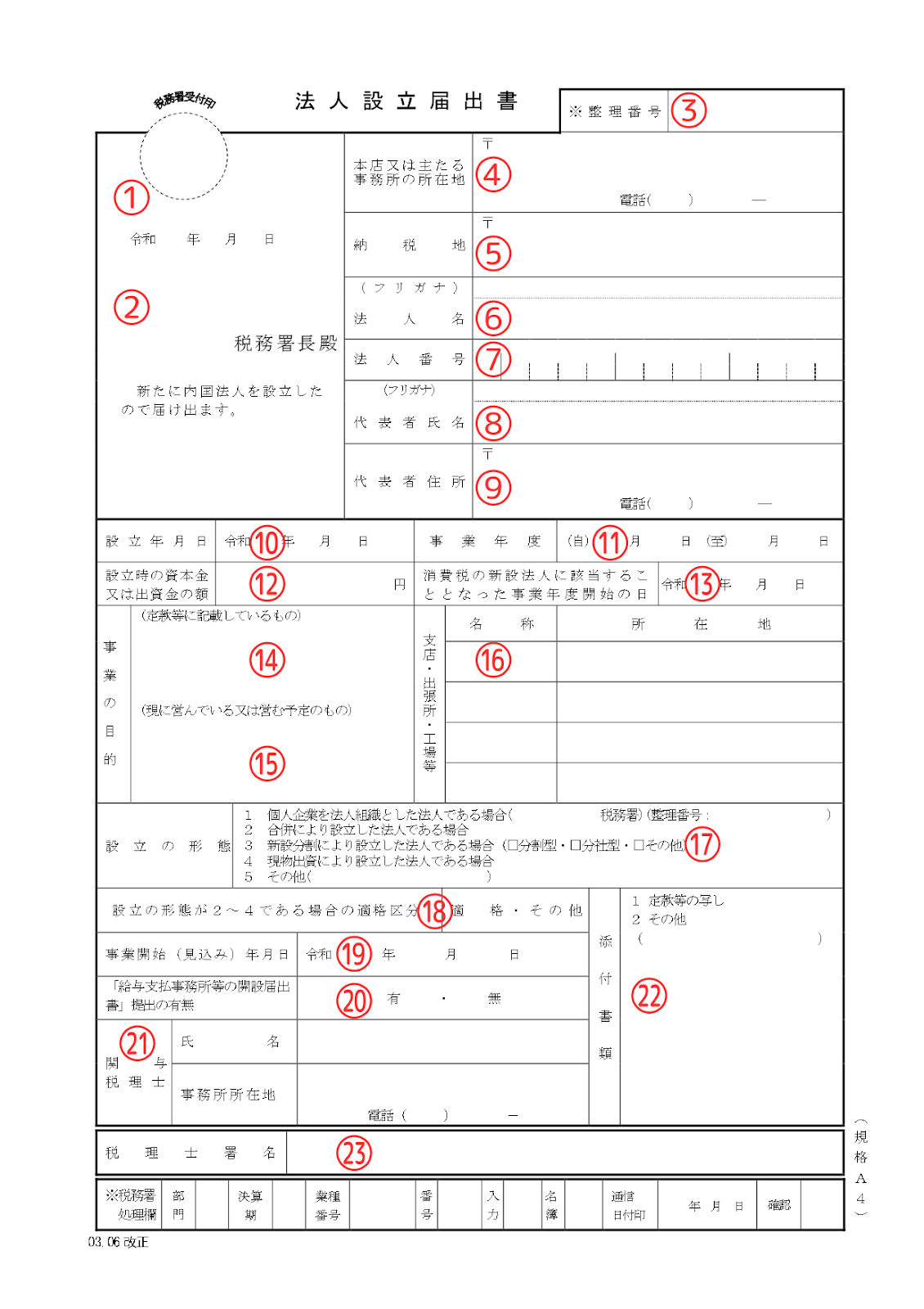

会社と代表者の基本情報

まずは、法人設立届出書の上部から見ていきましょう。

画像の1から9番までが、設立する会社と代表者についての基本情報を記す欄です。

1番の年月日には、法人設立届出書を税務署に提出する年月日を記入します。

郵送の場合は、投函した日で問題ありません。

2番の税務署名には、本店所在地を所轄する税務署の名前を記入します。

正式な名称がわからないときは、国税庁のホームページから確認できます。

3番の整理番号は、税務署が書類を整理するために割り振る番号なので、事業者側からの記入は不要です。

4から6番までは、登記事項証明書に記された内容をそのまま転記しましょう。

7番の法人番号とは、国税庁により法人ごとに定められた13桁の番号のことです。

これは設立登記の手続きが完了した日の16時以降、または国税庁の翌営業日11時以降に「法人番号公表サイト」にて確認できます。

タイミングによっては、法人設立届出書を提出する時点で法人番号が掲載されていないこともありますが、その場合は空欄でも問題ありません。

8と9番は、代表者についての情報を記す欄です。

代表者が複数名いる場合は、そのうちの1名の情報だけで問題ありません。

住所に関しては、マンション名や部屋番号も含めたすべての住所を記載しましょう。

事業に関する情報

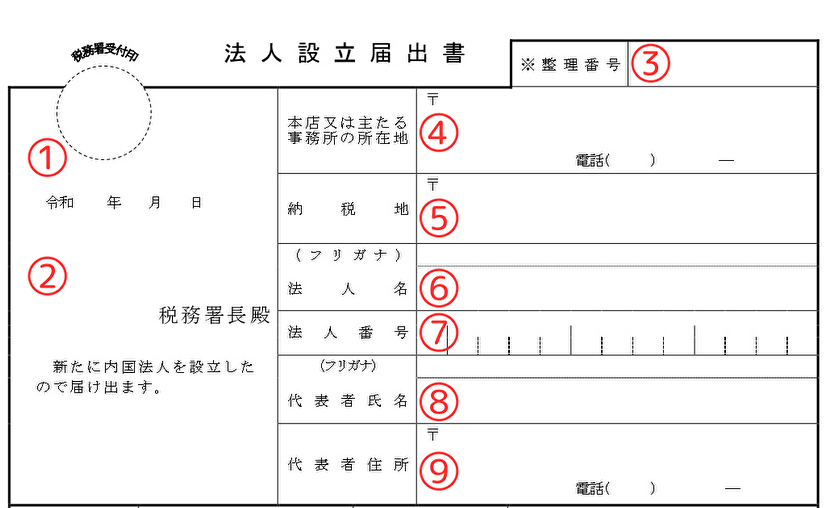

10から16番までには、実際に営む事業に関する情報を記します。

特に、事業年度や資本金の額は今後の税務に大きく影響する重要な項目です。

11番の事業年度に関しては、登記事項や定款の絶対的記載事項ではないため、設立時点ではまだ決めていないというケースもあります。

しかし、事業年度は法人税や消費税の申告・納税の期限に関わる重要な事項のため、役所側は必ずこの項目をチェックしています。

もしまだ事業年度を決めていない場合は、法人設立届出書を作成する段階で決定し、記載しましょう。

事業年度の決め方などについては、以下の記事で詳しく解説しています。

13番の消費税の新設法人に該当することとなった事業年度開始の日とは、資本金または出資金が1,000万円以上になった事業年度の初日を指します。

なので設立時点で資本金または出資金が1,000万円以上ある場合は、10番に記入した設立年月日と同じ日を記載します(11番の事業年度の初日とは日付が違うこともあるので注意)。

資本金や出資金の額が1,000万円未満の場合は、空欄となります。

仮にインボイス制度などのため、設立時から課税事業者に登録する場合も、資本金が1,000万円未満であれば空欄で大丈夫です。

14番と15番には、事業の目的を記載します。

14番には定款に記載している事業目的をそのまま記入し、15番にはその中から実際に営んでいる事業か、数カ月のうちに開始する予定のある事業の目的を記入します。

この項目は、税務調査の際に「申告された売上が届出された事業内容と一致しているか」を確認するためなどに利用されます。

16番には、本店以外の支店などがあれば、その名称と所在地を記入します。

特にない場合は、空欄のままで大丈夫です。

税務に関する情報

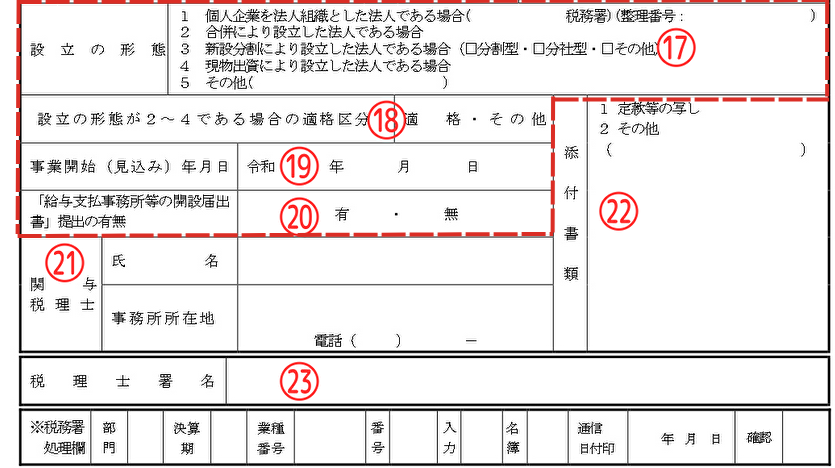

17から20番までには、会社がどのような経緯で設立され、いつから事業を始めるのかといった設立の背景を記入します。

17番の「設立の形態」は、自分がどれに当てはまるかが分からずに困る人が多い箇所です。

1~5の番号が割り振られていますが、個人事業主が法人成りした場合は1を選びます。

カッコ内には、個人事業主だったころの所轄税務署や整理番号を記入します。整理番号は税務署から送られてくる確定申告のお知らせなどで確認できます。

それ以外の新設法人の場合は5を選択して、カッコ内に「新設法人」と記入すれば大丈夫です。

現物出資があった場合も、基本的には4ではなく5を選択してください。

会社の背景を正しく伝えることで、適切な税務処理に繋がります。

18番は、17番で2~4を選んだ場合、記入が必要になります。

1か5を選んだ場合は空欄のままで大丈夫です。

19番には、すでに事業を開始している場合は10番の「設立年月日」に記入したものと同じ日を記入します。

まだ事業を始めていない場合は、開始予定日を記入しましょう。

20番の給与支払事務所等の開設届出書は、会社が給与や役員報酬を支払う場合に必要となる書類です。

給与支払事務所等の開設届出書を提出する場合は「有」に丸をつけます。

通常、この届出書は法人設立届出書と同時に提出します。

税理士・添付書類についての情報

21から23番には、税理士や添付書類についての情報を記入します。

会社設立時点で関与税理士や顧問税理士がいる場合は、法人設立届出書の作成を代行してもらえます。

その際に税理士の氏名や事務所所在地を、税理士自身が21番に記入します。

ここでいう関与税理士とは、依頼を受けて申請書等の作成を代行する税理士のことです。

税理士に相談等をしただけの場合は、関与税理士ではないので記入は不要です。

いずれにせよ事業者側は、この欄に記入することはありません。

22番の添付書類に関しては、基本的には「1 定款等の写し」に丸をつけます。

ほかにも都道府県税事務所などで指定された添付書類がある場合は、その名称を記入しましょう。

23番に関しても、21番と同じく関与税理士が署名する欄です。

関与税理士がいない場合は空欄で問題ありません。

e-Taxで法人設立届出書をオンライン提出できる

法人設立届出書は、国税電子申告・納税システム「e-Tax」を利用して、原則24時間いつでもオンラインで提出できます。

e-Taxは国税庁が運営する、インターネットを利用して納税や申告、申請などを行う事のできるシステムです。

同じく法人設立届出書の提出などを行えるシステムとして、マイナポータルの「法人設立ワンストップサービス」があります。

e-Taxは一度環境を整えれば、設立後の納税にも利用できます。

ただし法人設立ワンストップサービスと違い、定款認証や設立登記申請などには利用できません。

参考:e-Tax 国税電子申告・納税システム|国税庁

参考:マイナポータル 法人設立ワンストップサービス|デジタル庁

e-Taxによる法人設立届出書提出のメリット

e-Taxで法人設立届出書を提出した場合、以下のようなメリットがあります。

メリット

- 税務署に行く必要がない

- 原則24時間いつでも提出が可能

- 提出した証明となる「受信通知」がデータで確実に残る

- 税務署だけでなく都道府県税事務所や市町村役場宛ての法人設立届出書も作成と提出ができる

ただし、都道府県税事務所など地方税に関する法人設立届出書の審査結果は、「eLTAX 地方税ポータルシステム」からでないと確認できません。

また、e-Taxは原則として24時間利用できますが、実際は土日に終日メンテナンスが行われることも多いです。

e-Taxの利用可能時間は、以下のページから確認できます。

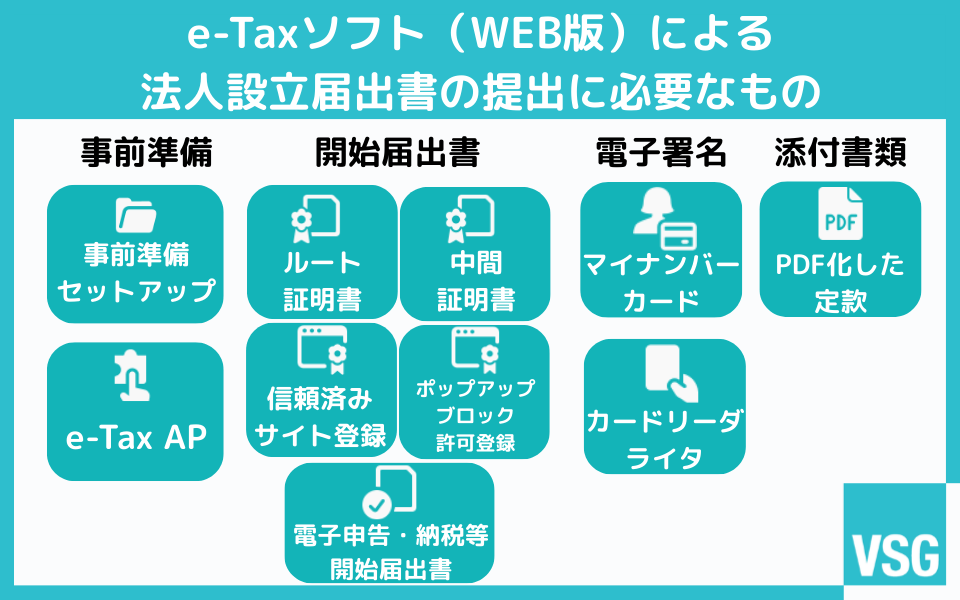

e-Taxでのオンライン提出の流れと必要なもの

e-TaxのWeb版で法人設立届出書の提出を行うためには、以下のものが必要です(マイナンバーカードを電子署名として利用するケースを想定しています)。

- 「事前準備セットアップ」のインストール

- ブラウザ拡張機能「e-Tax AP」のインストール

- ルート証明書

- 中間証明書(セコムパスポートfor WebSR3.0)

- 電子申告・納税等開始届出書

- マイナンバーカード

- カードリーダライタ

- PDF化した定款

e-Taxによる法人設立届出書の提出は、主に以下の流れで行います。

法人設立届出書の提出の流れ

- STEP1利用開始までの事前準備

- STEP2マイナンバーカードでの電子証明書の登録

- STEP3e-Taxソフトでの申請データ作成

- STEP4添付書類の提出方法と送信

具体的な提出の流れについて見ていきましょう。

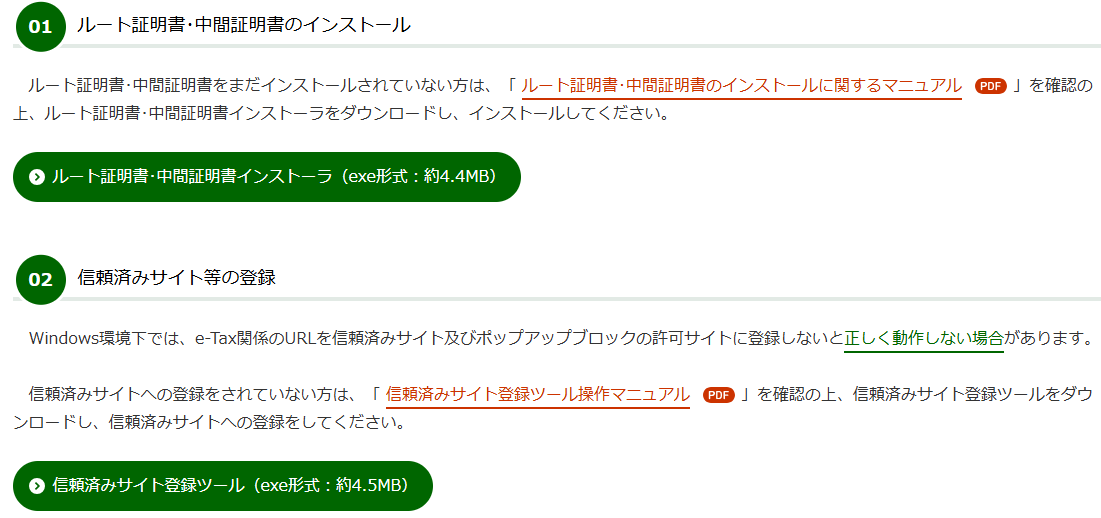

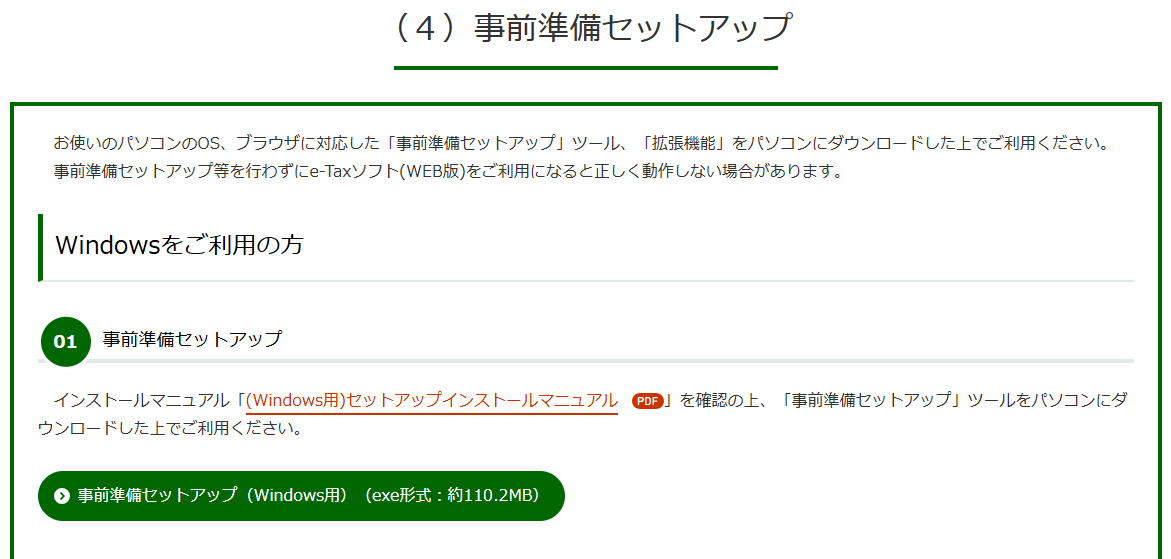

STEP1:利用開始までの事前準備

まずは政府共用認証局(官職認証局)のルート証明書と中間証明書(セコムパスポートfor WebSR3.0)をインストールし、e-Tax関連のURLを信頼済みサイトおよびポップアップブロックの許可サイトに登録します。

次にe-TaxのWeb版を利用するための事前準備を行います。

e-taxの公式サイトから「事前準備セットアップ」ツールをダウンロードし、セットアップを完了させましょう。

また、Windowsの場合はブラウザの拡張機能「e-Tax AP」をインストールする必要があります。

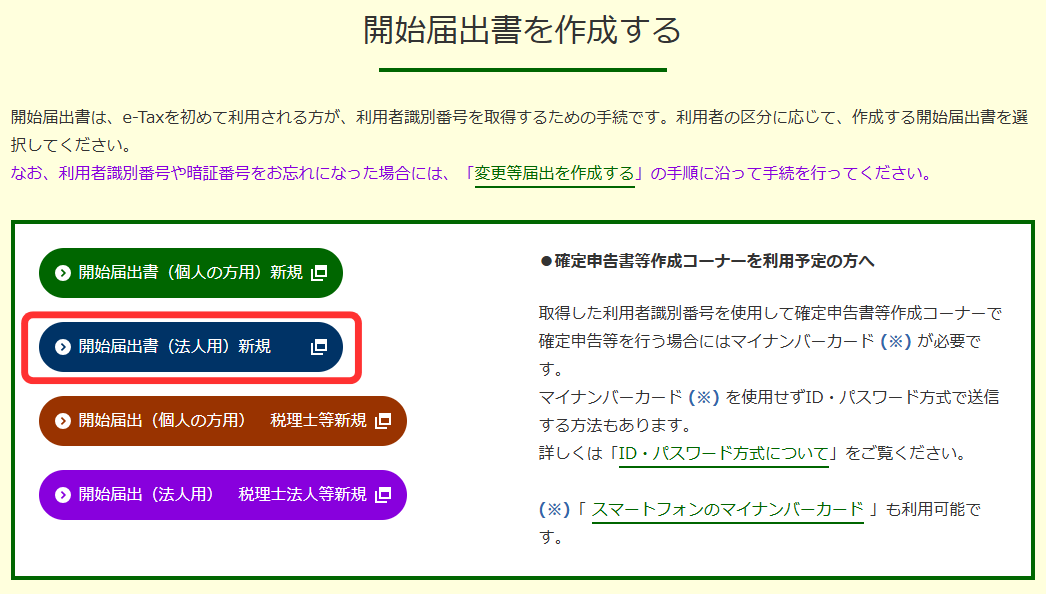

さらに「開始届出書(法人用)新規」から、電子申告・納税等開始届出書を作成して提出します。

e-Taxは個人と法人で利用者識別番号が分かれているので、新たに法人を立ち上げる際には「法人用の開始届出」が必要になります。

開始届出書を提出することで、手続きに必要な利用者識別番号を取得できます。

また、開始届出書はe-Taxの開始(変更等)届出書作成・提出コーナーから提出するほかに、納税地を所轄する税務署に紙面で提出することもできます。

参考:電子申告・納税等開始(変更等)届出書|国税庁(PDF)

STEP2:マイナンバーカードでの電子証明書の登録

開始届出書の提出をしたあとにログインを行うと、「電子証明書の登録確認」画面が表示されます。

登録ボタンを押し、媒体の選択画面でカードリーダライタにマイナンバーカードを挿入したうえで「カードタイプの電子証明書をご利用の場合」を選択します。

認証局サービスの選択画面で「公的個人認証サービス(マイナンバーカード)」を選択し、公的個人認証署名用パスワードを入力します。

このパスワードはマイナンバーカードを市区町村の窓口で受け取る際に設定した、半角英数字の6文字から16文字が混在したものです。

5回連続で間違えるとパスワードロックがかかってしまいます。

ロックがかかってしまったり、パスワードを思い出せない場合、4桁の数字からなる使用者証明用パスワードを覚えているのであれば、スマートフォンアプリまたはコンビニのキオスク端末からパスワードを初期化できます。

また、マイナンバーカードを持参すれば、住民票のある市町村の窓口にてパスワードの再設定手続きを行うことも可能です。

パスワードを入力すると、登録・更新内容の確認画面が表示されるので、内容を確認したうえで登録・更新ボタンをクリックしましょう。

STEP3:e-Taxソフトでの申請データ作成

e-Taxソフト(WEB版)にログインができたら「申請・納付手続きを行う」から、申告・申請・納税メニューの「新規作成」を選び、「法人設立及び異動手続きの申請・届出」を行います。

送信方法は代理送信と本人送信の2種類から選択します。代理送信とは主に税理士向けの項目なので、自身で手続きを行う場合は本人送信を選択します。

「帳票共通項目入力」画面にて法人名や法人番号などを入力し、「帳票入力」画面にて法人設立届出書の「作成」ボタンをクリックします。

「法人設立届出書」画面に移行したら、改めて項目を入力します。

この際、税務署だけでなく都道府県税事務所や市町村役場にも法人設立届出書を提出する場合は「地方税データ作成」を選びましょう。

改めて入力項目を埋め、添付書類が必要な場合は「添付書類追加・削除」ボタンからPDFを追加します。

すべての入力を終えたら、「作成終了」をクリックしましょう。

STEP4:添付書類の提出方法と送信

税務署に法人設立届出書を提出する際には、定款の写しが添付書類として必要です。

電子定款か、紙の定款をスキャンしてPDF化したものを送信します。

添付書類は「帳票入力」画面の「添付書類(PDF)」の追加ボタンから行えるほか、法人設立届出書の送信後にメッセージボックスから追加で送信することもできます。

e-TaxとeLTaxの違いとは

e-Taxとよく似たサービスに、eLTAXというものがあります。

どちらも税金に関する手続きをオンラインで行えるシステムですが、その管轄が異なります。

e-Taxは国税庁が運営しており、法人税や消費税などの国税に関する申告や納税に利用します。

一方、eLTAXは地方税共同機構が運営する、法人住民税や法人事業税といった地方税の手続きに特化したポータルシステムです。

e-Taxでは税務署だけでなく、都道府県税事務所や市町村役場宛ての法人設立届出書も一括で作成・提出が可能です。

ただし、e-Taxから提出した地方税に関する届出の審査結果は、eLTAXのシステムからでないと確認できない点には注意が必要です。

法人設立届出書と同時に税務署に提出すべき重要書類

会社を設立した際には、法人設立届出書以外にも税務署に提出しておくべき書類がいくつかあります。

それぞれの書類について、詳しく解説します。

青色申告の承認申請書

法人税の申告は、税務署の承認を受けた青色申告か、承認のない申告(白色申告)かに分かれます。

青色申告は、複式簿記によって適正になされた記帳や決算書の添付などを条件に、欠損金の繰越控除や要件付きの繰戻し還付などの特典を受けられます。

承認のない申告ではこれらの特典は使えません。

青色申告の承認申請書は、e-Taxか郵送、窓口に直接持参して提出できます。

提出期限は設立日から3カ月を経過した日か、事業年度終了日のうちいずれか早い日の前日までです。

この期限を超過すると、その事業年度は白色申告でしか確定申告を行えなくなります。

法人設立届出書の提出期限は設立日から2カ月以内のため、青色申告の承認申請書のほうが期限は1カ月長いことが多いです。

しかし万が一提出を忘れてしまうと、その年度の納税に大きな悪影響を及ぼしてしまうので、特別な事情がないのであれば法人設立届出書と同時の提出をおすすめします。

給与支払事務所等の開設届出書

給与支払事務所等の開設届出書は、従業員や役員へ給与を支払う場合に提出しなければならない書類です。

これは社長以外に従業員がいない会社や、給与が少額で源泉徴収が不要のケースでも、実務上は提出することが前提となっています。

給与支払事務所等の開設届出書は、e-Taxか郵送、窓口に直接持参して提出できます。

提出期限は、事務所の開設の事実があった日から1カ月以内です。

「事務所の開設の事実があった日」とは、具体的には給与や役員報酬の支払いを始めた日のことを指します。

この届出を提出していない場合、税務署から源泉所得税の納付書が届きません。

結果として税の納付漏れや追徴課税などにつながる危険性もあるので、給与支払事務所等の開設届出書に関しても、法人設立届出書と同時に提出しておきましょう。

源泉所得税の納期の特例の承認に関する申請書

源泉所得税の納期の特例とは、本来は毎月納付する源泉所得税を、年2回納付に変更できる特例のことです。

納付期限と納期の特例

源泉徴収した所得税および復興特別所得税は、原則として、給与などを実際に支払った月の翌月10日までに国に納めなければなりません。

ただし、給与の支給人員が常時10人未満の源泉徴収義務者は、源泉徴収した所得税および復興特別所得税を、半年分まとめて納めることができる特例があります。

これを納期の特例といいます。

対象となるのは、給与の支給人員が常時10人未満の源泉徴収義務者です。

事務負担の軽減につながるため、対象となる場合はe-Taxソフトか書面にて所轄の税務署に申請書を提出しましょう。

ただし、この申請書に関しては提出は任意であり、提出期限も特に定められていません。

法人設立届出書のよくある質問

法人設立届出書を作成・提出する際に多くの人が疑問に思う点をまとめて解説します。

記載箇所の内容がわからない・忘れてしまったときはどうすればいいのか

法人設立届出書の記載内容の多くは、定款と履歴事項全部証明書で確認することができます。

これらをあらかじめ用意しておけば、スムーズに書類作成を進められます。

どうしてもわからない箇所があった場合は、税務署の相談窓口や税理士などに相談してみましょう。

提出期限に間に合わなかった場合は罰則があるのか

法人設立届出書を期限内に提出できなかったとしても、特に罰則はありません。

期限を超過した後も、必要書類が揃っていれば提出できますし、基本的には問題なく受理されます。

しかし、提出が遅れたことで税務署からの書類が届かず、税務上の不利益を被るケースもありますし、金融機関での口座開設や融資なども通りにくくなってしまいます。

余計なトラブルを避けるためにも、必ず法人設立届出書は期限内に提出するようにしましょう。

押印(ハンコ)は必要なのか

法人設立届出書には提出者の押印欄はないので、押印は不要です。

2021年の税制改正により、税務関係書類への押印は一部を除いて原則不要とされています。

添付する登記事項証明書はコピーでもいいのか

法人設立届出書を都道府県税事務所や市町村役場に提出する際、添付書類として登記事項証明書を求められることがあります。

この登記事項証明書がコピーでもいいかどうかは、提出先の機関によって取り扱いが異なります。

東京都や大阪市など多くの自治体では「コピー可」と明示していますが、念のためあらかじめそれぞれの機関のWebサイトや電話などで確認を行ってください。

「異動届出書」や「開業届」との違いがわからない

法人設立届出書は、法人を設立したことを税務署や都道府県税事務所、市区町村役場に知らせるための書類です。

異動届出書は、法人が設立後に本店所在地や代表者などに変更があった場合に、税務署や都道府県税事務所、市区町村役場に提出する書類です。

開業届は正式名称を「個人事業の開業・廃業等届出書」といい、個人事業主として開業したときに税務署に提出する書類です。

都道府県税事務所には開業届ではなく、「事業開始等申告書」を提出します。

それぞれ使用する場面が違う書類なので、混同しないように注意しましょう。

法人設立届出書について悩んだら税理士に相談しよう

法人設立届出書は、記入する内容自体はシンプルですが、複数枚を作成する必要がありますし、提出先の期限やフォーマットもさまざまです。

金融機関の口座開設でも、税務署への法人設立届出書の提出が大前提となっている場合も多いため、会社を設立した際にはできるだけ早めに、そして確実に提出しておきたい重要書類の1つです。

もし法人設立届出書などの書類作成について悩んだり、誰かの手を借りたいと思ったときは、税理士への相談をおすすめします。

適切な記入の仕方や提出期限についてのアドバイス、さらに法人設立届出書そのものの作成と提出の代行などを依頼することができます。

ベンチャーサポート税理士法人では、会社設立・運営に関する無料相談を実施しています。

契約を結ぶかはお任せしており、実際にご相談頂いた方のうち4割ほどは、無料相談だけの利用となっております。

税理士だけでなく行政書士や司法書士、社労士も在籍しているため、会社に関わるさまざまな悩みや疑問に対してワンストップで相談が可能です。

レスポンスの速さにも定評があるため、初めての方もお気軽にご相談ください。

法人設立届出書について税理士に相談できることリスト

法人設立届出書の作成や提出、記入する内容について、税理士には主に以下のようなことを相談できます。

- 法人設立届出書の作成と提出

- e-Taxのセットアップ方法

- 自社に最適な事業年度の設定

- そのほかの書類の提出の必要性

これら以外にも、会社設立や運営に関わるさまざまな悩みや疑問を相談する相手として、税理士は最適なパートナーとなります。

ぜひお気軽に、無料相談までお電話ください。

関連記事

-

会社設立起業したら税金はどうなる?個人事業主・法人の税金の疑問を解説

会社設立起業したら税金はどうなる?個人事業主・法人の税金の疑問を解説

-

会社設立バーチャルオフィスでも銀行で法人口座は開設できる?審査のポイントとは

会社設立バーチャルオフィスでも銀行で法人口座は開設できる?審査のポイントとは

-

会社設立法人口座の開設が早い銀行は?ネット銀行のメリットや最短で開設する条件とは

会社設立法人口座の開設が早い銀行は?ネット銀行のメリットや最短で開設する条件とは

-

会社設立法人口座とは?個人口座との違い・メリット・開設方法などをわかりやすく解説

会社設立法人口座とは?個人口座との違い・メリット・開設方法などをわかりやすく解説

-

会社設立合名会社とは?特徴やメリット・デメリット、他の会社との違い

会社設立合名会社とは?特徴やメリット・デメリット、他の会社との違い

-

会社設立法人口座開設を断られる理由と対処法:事業実績がなくても審査を通る方法とは

会社設立法人口座開設を断られる理由と対処法:事業実績がなくても審査を通る方法とは

-

会社設立起業費用はいくら必要?個人事業主と法人の違いや業種別の目安から資金調達まで完全解説

会社設立起業費用はいくら必要?個人事業主と法人の違いや業種別の目安から資金調達まで完全解説

-

会社設立失業保険をもらいながら起業準備してもいい?失業保険の概要や起業準備の注意点をわかりやすく解説

会社設立失業保険をもらいながら起業準備してもいい?失業保険の概要や起業準備の注意点をわかりやすく解説