記事の要約

- 相続税は「正味の遺産額」が「基礎控除」を超えた分にかかる

- 基礎控除を超えても、特例や税額控除の適用で税負担を軽減できる

- 納税額が0円になったとしても申告が必要なケースに注意する

相続税には、基礎控除(非課税枠)が設けられています。

遺産総額から「非課税財産」、「葬式費用」、「債務」を控除した後の「正味の遺産額」が基礎控除内に収まれば、相続税はかかりません。

一方で、正味の遺産額が基礎控除額を超えると、相続税がかかります。

このとき、相続税の税額控除や特例を適用して納税額が0円になったとしても、申告は必要な場合があるので注意が必要です。

この記事では、相続税が非課税になる条件を計算方法や事例を交えて、わかりやすく解説します。

また、非課税枠とは別に相続税の課税対象にならない財産もあるため、併せて確認しておきましょう。

目次

相続税は「正味の遺産額」が「基礎控除」を超えた分にかかる

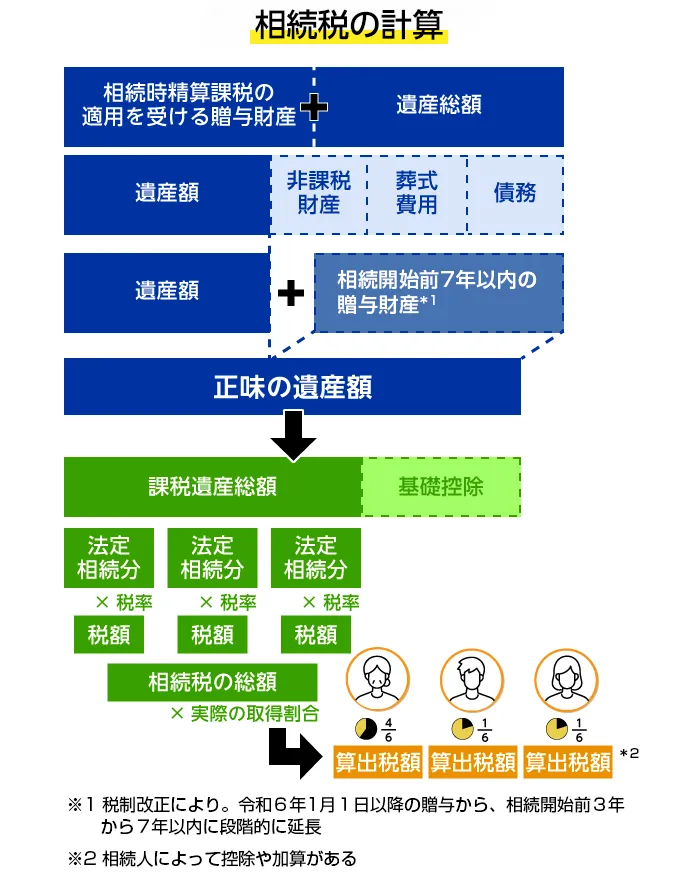

亡くなった人(被相続人)の遺産を取得したとしても、その遺産総額すべてに相続税がかかるわけではありません。

被相続人の遺産から「葬式費用」や「債務」等を差し引いた「正味の遺産額」を計算し、さらに「基礎控除額」を控除した部分にのみ相続税が課税されます。

「非課税財産」は相続税の計算から除外する

祭祀財産(仏壇・墓地など)をはじめとする「非課税財産」は、相続税の計算時に対象とはなりません。この非課税財産の詳細については後述します。

つまり、正味の遺産額が基礎控除額を超えた場合、相続税の申告・納付義務が発生します。

この「正味の遺産額」と「基礎控除」を正確に算出することが、相続税がかかるかどうかを判断する際の重要な要素となります。

正味の遺産額とは

正味の遺産額は、預貯金・不動産などの「プラスの財産」から、借入金などの「マイナスの財産」と「葬式費用」を差し引いた金額です。

この正味の遺産額を計算する際に押さえておきたいのは、「預貯金」や「不動産」のような財産だけでなく、「みなし相続財産」や「生前贈与財産」「相続時精算課税の適用財産」もプラスの財産に含まれる点です。

- みなし相続財産

- 被相続人の死亡を原因として取得する財産であることから、民法上は相続財産に該当しないものの「相続税法上は相続(遺贈)によって取得した」とみなして課税対象とする財産のことです。

代表的な例として、死亡保険金や死亡退職金が挙げられます。 - 生前贈与財産

- 相続人や受遺者が被相続人から生前贈与を受けていた場合、相続開始前7年以内(2024年1月1日から相続開始前3年以内から段階的に延長)の贈与財産も加算します。

- 相続時精算課税の適用財産

- 相続人や受遺者が相続時精算課税制度を適用した生前贈与を受けていた場合、贈与者が亡くなったときに、その財産を相続財産に加算しなければなりません。

相続時精算課税の適用財産の金額から、贈与を受けた年分ごとの基礎控除を引いた額を加えます。

特に「生前贈与財産」や「相続時精算課税の適用財産」は、相続税計算時に計上漏れしがちですので、注意しましょう。

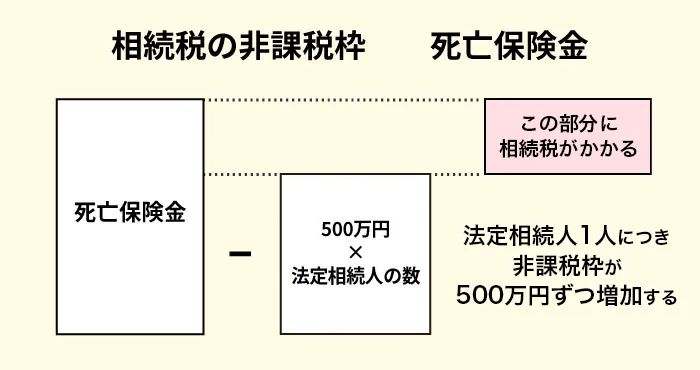

また、みなし相続財産のうち、「死亡保険金」や「死亡退職金」には基礎控除とは別の非課税枠が設けられており、一定額までは課税対象から外すことができます。

ここからは、そのような「一部のみなし相続財産に設けられた非課税枠」を深堀りして解説していきます。

プラスの財産のうち「みなし相続財産」の一部に非課税枠がある

「被相続人が契約者かつ被保険者の死亡保険金」や「被相続人の勤務先などから支払われた死亡退職金」は、相続税法上、「みなし相続財産」として相続税の課税対象となります。

しかし、「死亡保険金」や「死亡退職金」には相続税の非課税枠が設けられており、相続税の課税対象となる財産額が抑えられています。

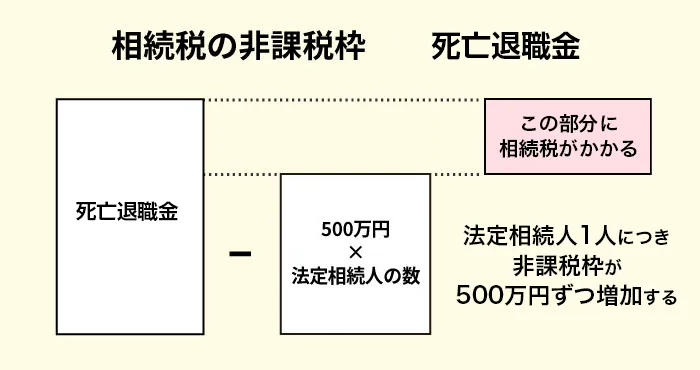

受取人が相続人であれば、「すべての相続人が受け取った死亡保険金・死亡退職金の合計額から、それぞれ非課税限度額(500万円×法定相続人の数)」を差し引くことができるのです。

ここからは、死亡保険金と死亡退職金に設けられた非課税枠について、詳しく解説していきます。

- 死亡保険金の非課税枠

- 死亡退職金の非課税枠

死亡保険金の非課税枠とは

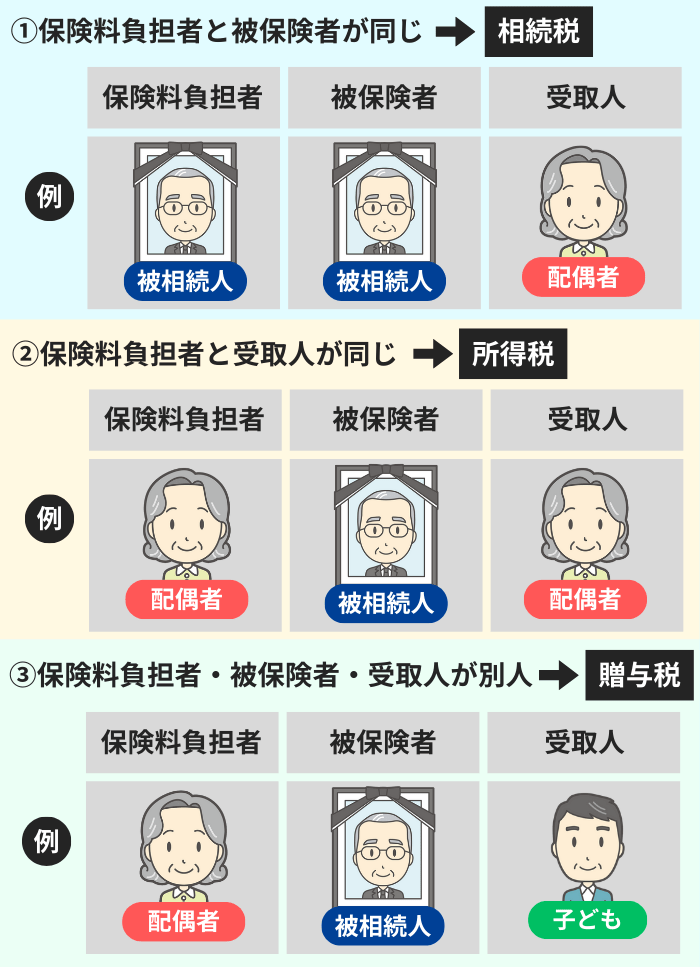

生命保険の契約者(保険料負担者)が亡くなった場合、生前に指定された受取人に死亡保険金が支払われます。

この死亡保険金は「みなし相続財産」として相続税の課税対象となりますが、残された家族の生活を守るという観点から、死亡保険金には相続税の非課税枠が設けられています。

死亡保険金の非課税枠は「500万円×法定相続人の数」で計算します。

たとえば、法定相続人が1人の場合、死亡保険金の非課税枠は500万円、2人の場合は1,000万円です。

なお、死亡保険金の非課税枠の対象は、あくまで死亡保険金のみに限られます。非課税枠が余ったからといって、残額を他の財産から差し引くことはできません。

死亡保険金の非課税枠に関する注意点

死亡保険金は、契約者(保険料負担者)・被保険者・受取人の三者関係によって、相続税・所得税・贈与税のいずれが課税されるかが変わります。

死亡保険金の相続税の非課税枠を適用するためには、「契約者(保険料負担者)=被相続人、被保険者=被相続人、受取人=相続人」という契約形態にする必要があります。

死亡退職金の非課税枠とは

「被相続人が勤務していた会社」などから死亡退職金が支払われ、相続人が受け取った場合、「被相続人が亡くなった後3年以内」に支給額が確定していれば、「みなし相続財産」として相続税の課税対象となります。

ただし、死亡保険金と同じく死亡退職金にも「500万円×法定相続人の数」の非課税枠が設けられています。

すべての相続人が受け取った死亡退職金の合計額のうち、この非課税枠の範囲内の金額には相続税はかかりません。

弔慰金などを受け取った場合の注意点

被相続人が亡くなったことで、相続人等が弔慰金や花輪代などを受け取った場合、通常は相続税の対象にはなりません。

ただし、弔慰金などの額が以下の基準を超えた場合、その超える部分に相当する金額に相続税がかかります。

- 業務上の死亡の場合

- 亡くなった時点の普通給与の3年分に相当する額

- 業務以外での死亡の場合

- 亡くなった時点の普通給与の半年分に相当する額

非課税財産は相続税の計算から除外する

相続税は、基本的には被相続人のすべての財産が対象になります。

しかし、「財産の性質」や「公益性」、「国民感情」などの観点から、例外として相続税の課税対象とならない「非課税財産」が定められているのです。

以下の「非課税財産」に該当する場合、そもそも相続税の課税対象とならないため、相続税の計算に含める必要はありません。

| 非課税財産の種類 | 該当するもの |

|---|---|

| 日常礼拝をしているもの | 死亡前から所有していた墓地・墓石、霊廟、仏壇、仏具、仏像、神棚、神体、神具、庭内神し(ていないしんし)など ※礼拝に使用していない純金製の仏具や骨董品など高価なものは除く |

| 寄附財産 | 相続税の申告期限までに、国または地方公共団体や公益を目的とする事業を行う特定法人に寄附したもの |

| 公益事業用の財産 | 公益を目的とする事業に使われることが確実なもの |

ただし、上記に該当する種類の非課税財産であっても、投資目的で所有している金の仏像や骨董品などは「祭祀用ではなく投機目的」とみなされ、課税対象となる場合があります。

相続税の基礎控除(非課税枠)とは

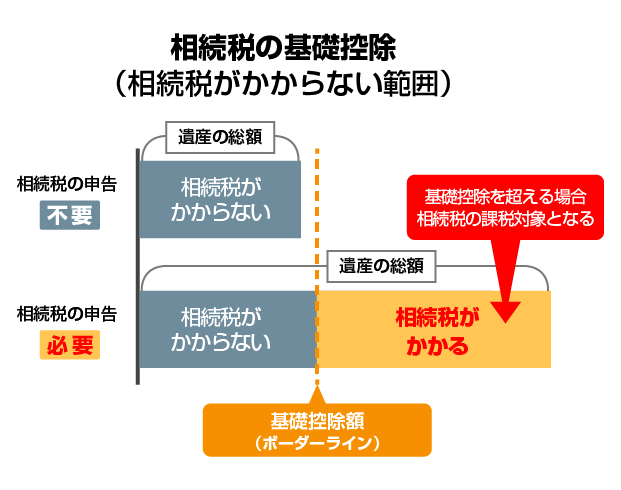

相続税の基礎控除額は「3,000万円+(600万円×法定相続人の数)」で計算します。

この基礎控除額が「相続税がかかるかどうか」を判断する際のボーダーラインであり、正味の遺産額が基礎控除額を超えなければ、相続税はかかりません。

基礎控除額は法定相続人の人数ごとに、以下のように変動します。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

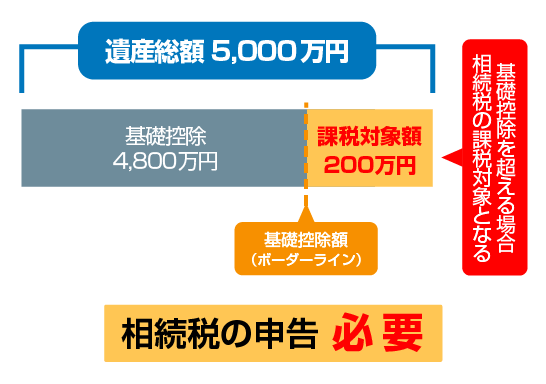

たとえば、正味の遺産額が3,500万円で法定相続人が1人の場合、基礎控除額3,600万円の範囲内に収まるため、相続税はかからず申告も不要です。

【事例】相続税がかかるかどうかを判断する流れ

ここからは、実際の数字を使って、相続税がかかるかどうかを判断する流れを確認しましょう。

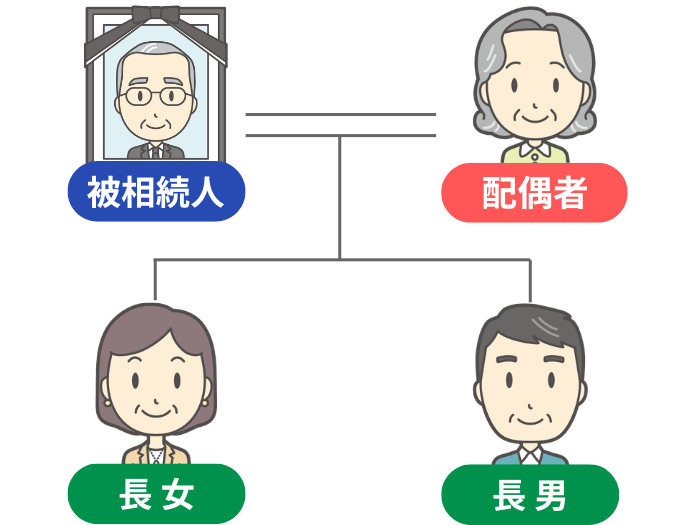

被相続人が亡くなって相続が発生し、相続人が「配偶者」と「長女」「長男」の3人である下記のケースをもとに解説していきます。

| 項目 | 内容 |

|---|---|

| 相続人 | 配偶者・長男・長女の計3人 |

| 遺産 | ■現預金:1,700万円 ■株式:1,000万円 ■土地:1,500万円 ■家屋:500万円 |

| 葬儀費用 | 200万円 |

このケースで正味の遺産額や基礎控除額を計算すると、以下の流れとなります。

- STEP1:正味の遺産額を計算する

- ① プラスの財産の合計額を求める

預貯金1,700万円 + 土地1,500万円 + 家屋500万円 + 株式1,000万円 = 4,700万円

②プラスの財産から葬儀費用を差し引く

4,700万円 – 葬儀費用200万円 = 正味の遺産額 4,500万円 - STEP2:基礎控除額を計算する

- 3,000万円 + 600万円 × 3人 = 基礎控除額 4,800万円

正味の遺産額が基礎控除額を超えていないため、この事例では相続税がかからず、申告も不要となります。

基礎控除を超えても特例や税額控除の適用で税負担を軽減できる

相続税には、大幅に宅地の相続税評価額を下げられる「小規模宅地等の特例」や、相続税額そのものを軽減する「配偶者の税額軽減(配偶者控除)」など、適用要件に該当すれば税負担を軽減できる制度が設けられています。

これらの制度を適用することで、相続税を0円にできるケースもあるのです。

ここからは、「小規模宅地等の特例」や「税額控除」について、以下の順で解説していきます。

- 土地の評価額を大幅に減額できる「小規模宅地等の特例

- 相続税額から直接差し引ける「税額控除」

土地の評価額を大幅に減額できる「小規模宅地等の特例」

小規模宅地等の特例とは、被相続人の自宅や事業用に使っていた宅地の相続税評価額を、大幅に減額できる制度のことです。

適用要件に該当する場合、「居住用」「事業用」の宅地に関しては80%、「貸付事業用」として他人に貸し付ける土地に関しては50%評価額を減額できます。

そのため、算出した正味の遺産額が基礎控除額を超えていても、「小規模宅地等の特例」の適用で土地の相続税評価額を抑えることができ、相続税が0円になるケースもあります。

ポイント

「小規模宅地等の特例」の適用要件には、相続税申告が含まれています。

この特例の適用で相続税が0円になったとしても、相続税の申告は必要ですので注意しましょう。

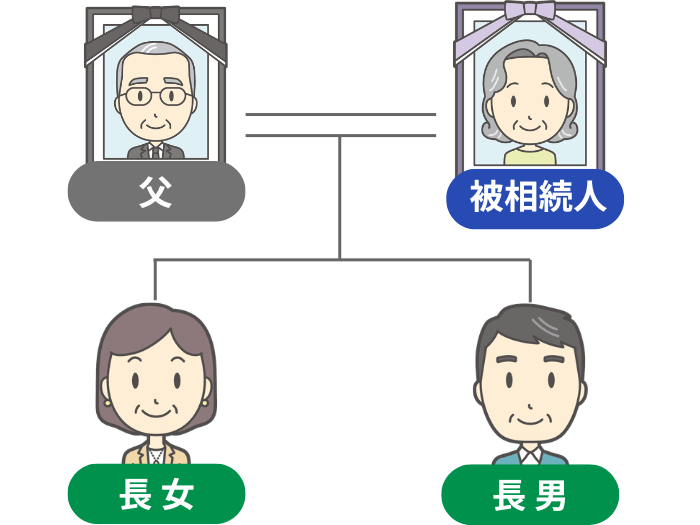

たとえば、被相続人である母親が亡くなった時点で父親もすでに亡くなっており、相続人である「長女」「長男」の2人が以下の財産を相続するとします。

| 項目 | 内容 |

|---|---|

| 相続人 | 長男・長女の計2人 |

| 遺産 | ■現預金:1,700万円 ■株式:1,000万円 ■土地:1,500万円 (※特例適用後 300万円) ■家屋:500万円 |

| 葬儀費用 | 200万円 |

このケースの基礎控除を計算すると4,200万円である一方、特例適用前の正味の遺産額は4,500万円であるため、相続税がかかります。

一方、小規模宅地等の特例を適用すると、土地の評価額が80%減額されることから、正味の遺産額が基礎控除の範囲内となります。

事例

小規模宅地等の特例を適用して、相続税がゼロになるケース

| プラスの財産 | マイナスの財産 | ||

|---|---|---|---|

| 現預金 | 1,700 | 葬儀費用 | 200 |

| 株式 | 1,000 | ||

| 土地 | 1,500 | ||

| (※特例適用後 | 300) | ||

| 家屋 | 500 | ||

| 合計 | 4,700 | 合計 | 200 |

| 正味の遺産額4,500 | |||

- 特例適用前の正味の遺産額 4,500万円 > 基礎控除4,200万円

小規模宅地等の特例を適用すると、土地評価額は300万円になるため、

正味の遺産額3,300万円 < 基礎控除4,200万円 - 結論:正味の遺産額は基礎控除の範囲内であるため、相続税はかかりません。

ただし、小規模宅地等の特例を適用するためには申告が必要となります。

相続税額から直接差し引ける「税額控除」

正味の遺産額が基礎控除額を超えた場合でも、相続税額そのものを直接引き下げられる「税額控除」を適用することで、税負担を大きく軽減できます。

前述の小規模宅地等の特例が「土地の評価額を下げることで課税対象を圧縮する」制度であるのに対し、税額控除は「すでに算出された相続税額から一定額を直接差し引く」制度です。

相続税には、以下のような税額控除が設けられています。

| 種類 | 控除の概要 | 申告の要否 |

|---|---|---|

| 配偶者の税額軽減 | 「1億6,000万円」または法定相続分相当額の大きいほうまで非課税 | 申告必要 |

| 未成年者控除 | (18歳-相続開始時の年齢)×10万円 | 控除後に税額が0円なら申告不要 |

| 障害者控除 | (85歳-相続開始時の年齢)×10万円または20万円 | 控除後に税額が0円なら申告不要 |

| 相次相続控除 | 10年以内に相次いで相続が発生し、前回の相続で相続税を払っていた場合、2回目の税額を軽減 | 控除後に税額が0円なら申告不要 |

それぞれ適用できる相続人の属性や状況が異なるため、自身に起こりうるケースで該当するものがないか確認しておきましょう。

ポイント

なお、配偶者の税額軽減のみ、適用した結果として相続税が0円になった場合でも相続税申告が必須です。

一方で未成年者控除・障害者控除・相次相続控除は、適用後の税額が0円になった場合は申告不要なことから、混同しやすい点に注意してください。

ここからは、相続税に設けられた以下の税額控除について、順番に解説します。

- 配偶者の税額軽減(相続税の配偶者控除)

- 未成年者控除

- 障害者控除

- 相次相続控除

配偶者の税額軽減(相続税の配偶者控除)

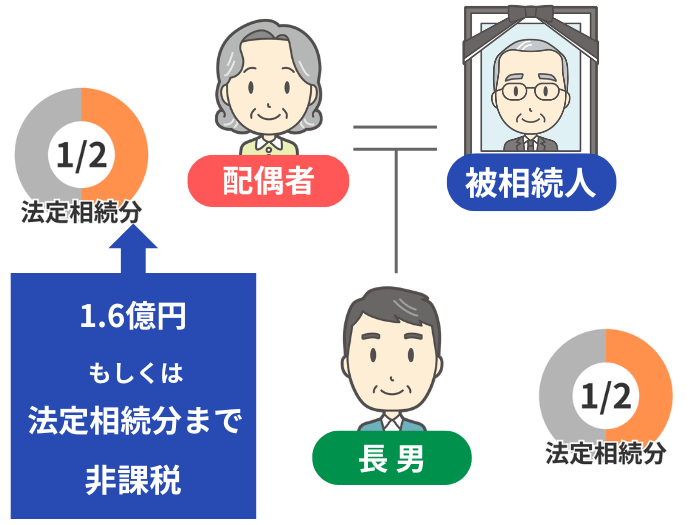

配偶者の税額軽減(相続税の配偶者控除)とは、被相続人の戸籍上の配偶者が相続する場合、「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額までは、相続税がかからない制度です。

この「配偶者の税額軽減」は、各相続人の相続税額から直接差し引けるため、配偶者が相続する遺産額を調整すれば、配偶者にかかる相続税額を0円にすることもできます。

たとえば、相続人が配偶者と子である場合、配偶者の法定相続分は1/2です。

このとき、配偶者が実際に相続する遺産額が1億6000万円を超えたとしても、配偶者の法定相続分以下であれば、相続税は0円になります。

ただし、配偶者の税額軽減には適用要件が設けられており、適用するには以下の要件を満たしていなければなりません。

- 適用を受ける配偶者が「被相続人の戸籍上の配偶者」である

- 相続税申告までに「少なくとも配偶者が取得する分の遺産分割が完了」している

- 相続税申告をしている

特に配偶者の税額軽減の適用で相続税が0円になったとしても、相続税の申告をする必要がある点には留意しましょう。

未成年者控除

相続税の未成年者控除とは、未成年者の相続人が成人になるまでにかかる費用を考慮し、相続税の負担を少なくする制度です。

相続または遺贈によって被相続人の財産を取得した相続人が、適用要件を満たした未成年者である場合、相続税から「18歳に達するまでの年数×10万円」を控除できます。

たとえば、相続開始時に3歳の相続人であれば、「(18歳-3歳)×10万円=150万円」が相続税額から直接差し引かれます。

ポイント

年齢の計算は誕生日単位ではなく、相続開始時点での満年齢で行います。

そのため、18歳に達するまでの年齢に1年未満の端数がある場合は、その端数を1年として切り上げて計算します。

また、未成年者控除の適用によって相続税額が控除額を下回り、差し引ききれない金額が生じた場合、その未成年者の「扶養義務者」の相続税額から残額を控除することができます。

なお、未成年者控除の適用によって相続税が0円となった場合、相続税の申告は不要です。

障害者控除

相続税の障害者控除(障害者の税額控除)とは、相続または遺贈によって財産を取得した相続人が85歳未満かつ障害を抱えている場合、相続税から一定額を差し引ける制度です。

このとき、算出する控除額は障害の程度によって異なり、一般障害者と特別障害者の2区分で計算します。

一般障害者の場合は、「85歳に達するまでの年数×10万円」、特別障害者の場合は「85歳に達するまでの年数×20万円」を控除できます。

たとえば、相続開始時に60歳の特別障害者の相続人であれば、「(85歳-60歳)×20万円=500万円」が相続税額から直接控除されます。

ポイント

相続開始時の年齢に1年未満の端数(月数)がある場合、その端数は切り上げて計算します。

また、未成年者控除と同様に、障害者控除の適用によって差し引ききれない金額が生じた場合は、その相続人の「扶養義務者」の相続税額から残額を控除することができます。

なお、障害者控除の適用によって相続税が0円となった場合も、相続税の申告は不要です。

相次相続控除

相次相続控除とは、一次相続の被相続人が亡くなってから10年以内に、一次相続の相続人が亡くなって二次相続が発生した場合に適用できる制度です。

一次相続の相続人に課税されていた相続税額のうち一定の金額を、二次相続の相続人の相続税額から控除することができます。

なお、相次相続控除の適用によって相続税が0円となった場合も、相続税の申告は不要です。

この相次相続控除の計算方法は複雑ですので、より詳細な内容は以下の記事をご参照ください。

相続税がかかるかどうかを知るには税理士の無料相談を活用しよう

この記事では「相続税の非課税枠」という要素を中心に、「相続税がかかるかどうかを判断する流れ」についても解説いたしました。

相続税がかかるかどうかを判断するうえで重要なのが、被相続人の財産を正確に把握することですが、想像以上に難しい作業と言えます。

「不動産の評価額」や「生前贈与」、「子・孫名義の預貯金口座での貯蓄」など、相続財産に含まれる範囲は幅広いため、財産の把握漏れや相続税の申告漏れをする可能性も考えられます。

そこで、おすすめしたいのが相続税に強い税理士へのご相談です。

相続税がかかるかどうかの判断だけでなく、ご自身の相続状況に合わせて利用できる非課税枠を教えてもらえたり、申告手続きをサポートしてもらえたりします。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。