この記事でわかること

- 推定相続人とは誰か

- 推定相続人と法定相続人や相続人との違い

- 推定相続人が相続できないケース

- 推定相続人を調べる方法

相続に関する用語に「推定相続人」があります。推定相続人とは、実際に相続が発生する前の現時点において、法定相続人になると推定される人を指します。

相続の準備を進める際には、推定相続人の意味や該当する人、法定相続人との違いを把握しておくとよいでしょう。

この記事では、推定相続人に該当する人の範囲や法定相続人との違い、推定相続人を調べる方法などを解説します。相続を控えている方に役立つ内容となっているため、ぜひ参考にしてみてください。

目次

推定相続人とは

推定相続人とは、現時点において相続人になると推定される人を指します。実際に相続人が確定するのは、相続が発生したあとです。

相続が発生する前に「仮に今の状況で相続が発生したら、相続人となる人」が推定相続人です。

推定相続人の範囲や相続順位

誰が推定相続人に該当するかは、法定相続人を基準に考えます。法定相続人の範囲を知れば、推定相続人を知ることが可能です。

相続が発生したとき、被相続人(亡くなった人)の配偶者は必ず法定相続人となります。配偶者以外の相続人の順位は以下のように決まっており、配偶者以外では被相続人の子どもが第1順位の法定相続人となります。

| 第1順位 | 被相続人の子ども ※子どもが先に亡くなっている場合は孫 |

|---|---|

| 第2順位 | 被相続人の直系尊属(父母や祖父母など) ※父母が先に亡くなっている場合は祖父母 |

| 第3順位 | 被相続人の兄弟姉妹 ※兄弟姉妹が先に亡くなっている場合はその子どもである甥姪 |

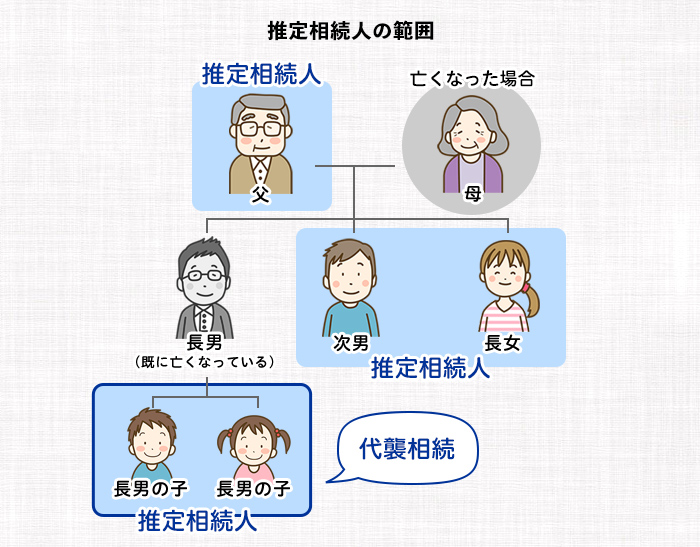

たとえば、「父・母・長男・次男・長女」の5人家族を例に考えてみましょう。

現時点において「母が亡くなって相続が発生したら」と仮定した場合、「父・長男・次男・長女」の4人が推定相続人となります。このとき、長男が既に亡くなっており長男の子ども(被相続人から見て孫)がいれば、代襲相続により長男の子どもが推定相続人となります。

「推定相続人」という言葉を用いるケースで注意したいポイント

法定相続人に該当する場合でも、実際に相続が発生する前は推定相続人という言葉を用いる点に注意しましょう。場合によっては、推定相続人と実際に遺産を相続する人が異なるケースがあるためです。

推定相続人にはならない人

原則として、被相続人の配偶者・子ども・父母(直系尊属)・兄弟姉妹は法定相続人に該当しますが、推定相続人にならないケースがあります。

以下で、推定相続人にならない具体的なケースを解説します。

- 再婚した場合の連れ子

- 父親の認知が済んでいない非嫡出子

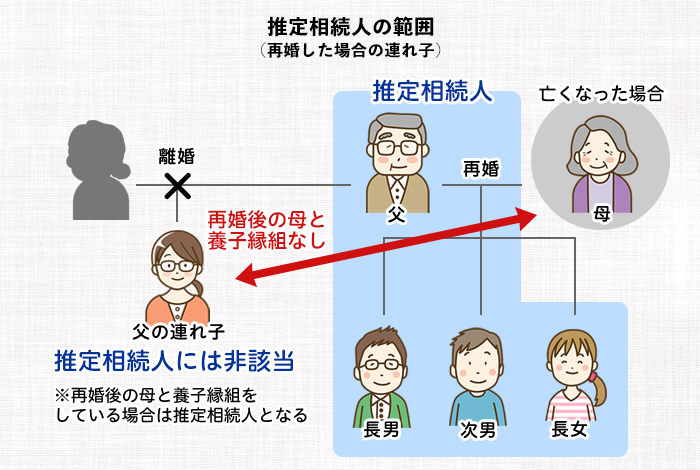

再婚した場合の連れ子

離婚後に再婚した相手に連れ子がいる場合、連れ子は推定相続人に該当しません。連れ子は血が繋がっている子ども(血族)ではなく、相続する権利を有さないためです。

ただし、連れ子を養子縁組すると法定血族となるため、養子縁組をした連れ子は「実子」と同じ扱いになり、法定相続人として同等の権利を有します。つまり、再婚相手の連れ子は、養子縁組をするかどうかで推定相続人に該当するか異なります。

再婚相手の連れ子と本当の親子同然の暮らしをしていても、養子縁組しない場合、配偶者の連れ子は推定相続人にはならないことを押さえておきましょう。

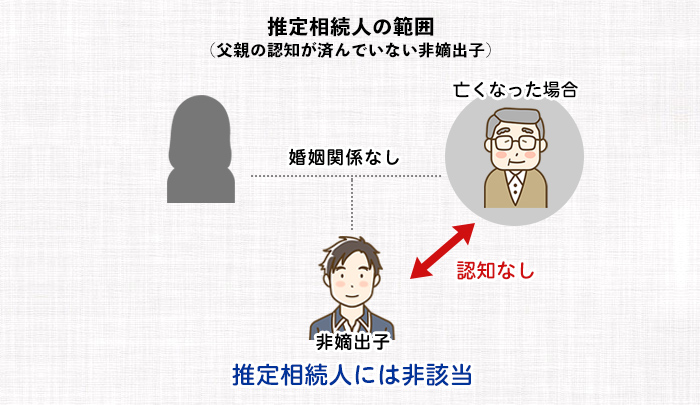

父親の認知が済んでいない非嫡出子

父親の認知が済んでいない非嫡出子(婚外子)は、子どもであっても推定相続人に該当しません。非嫡出子とは、未婚の男女間に生まれた子どもです。

非嫡出子は、母親の推定相続人にはなれますが、父親から認知されない限りは父親の推定相続人にはなりません。

ただし、死後認知によって、相続開始後に法定相続人として認められることはあります。

推定相続人と法定相続人や相続人との違いとは

相続人には「推定相続人」「法定相続人」「相続人」など、紛らわしい言葉があります。それぞれ言葉の意味が異なるため、きちんと使い分けないと相続が発生したときにトラブルに発展する恐れがあります。

以下で、推定相続人と法定相続人や相続人との違いについて解説します。

推定相続人と法定相続人との違い

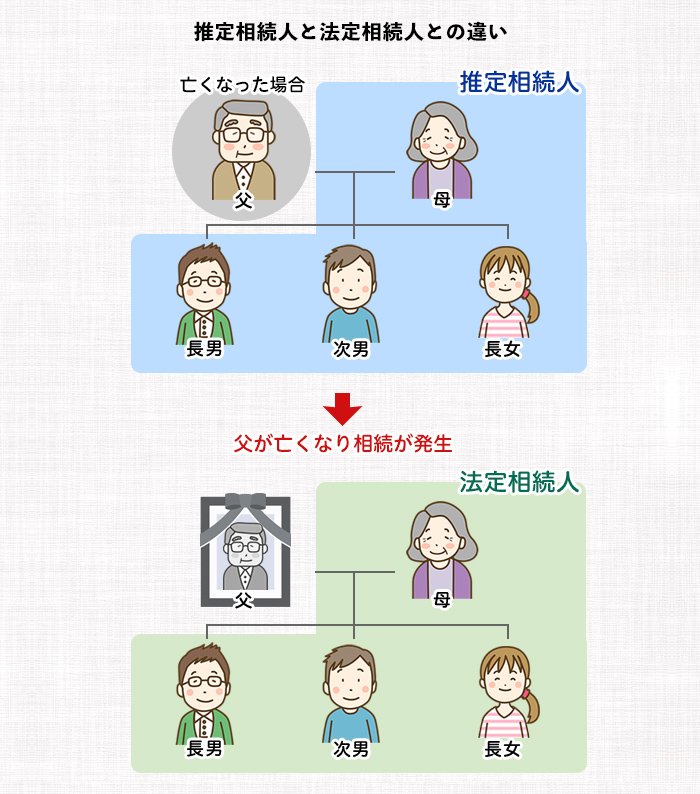

推定相続人と法定相続人は、実際に相続が発生しているかどうかで使い分けます。

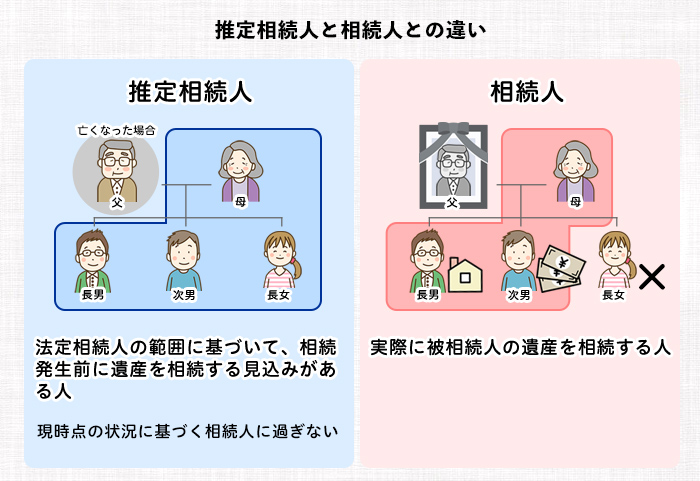

- 推定相続人:法定相続人の範囲に基づいて、相続発生前に遺産を相続する見込みがある人

- 法定相続人:実際に相続が発生したとき、民法の定めに基づいて遺産を相続する人

たとえば、「父・母・長男・次男・長女」の5人家族で、父の相続に備えていると仮定しましょう。「母・長男・次男・長女」の4人は、相続が発生する前は推定相続人です。

実際に父が亡くなり相続が発生したとき、推定相続人から法定相続人となります。つまり、相続が発生する前後で推定相続人なのか法定相続人なのか異なる、と押さえておきましょう。

遺産を相続できる人は、実際に相続が発生したときの状況や遺言書の内容を確認しなければ確定できません。つまり、推定相続人はあくまでも現時点の状況に基づく相続人に過ぎないのです。

一方で、法定相続人は被相続人が亡くなった時点で相続権を有する人を指します。何らかの事情で、相続が発生する前に相続人ではなくなるケースもあるため、推定相続人と法定相続人は必ず一致するとは限りません。

推定相続人と相続人との違い

相続人とは、実際に被相続人の遺産を相続する人のことです。法定相続人が必ずしも遺産を相続するとは限らず、法定相続人以外の人が遺産を引き継ぐケースもあります。

そのため、推定相続人と相続人は必ずしも一致するとは限らず、法定相続人と相続人が一致するとも限りません。

相続が発生し、遺言書の確認(検認)や遺産分割協議を経て、はじめて相続人が確定します。遺言や遺産分割協議では、法定相続人は変更はされず、相続放棄によってのみ相続人は変動します。

推定相続人が相続できないケース

推定相続人に該当しても、いざ相続が発生したときに相続できないケースがあります。

- 被相続人が遺言書を作成している場合

- 相続欠格者となった場合

具体的に、どのようなケースにおいて推定相続人が遺産を相続できないのか、詳しく解説します。

被相続人が遺言書を作成している場合

被相続人が遺言書を作成している場合、遺言書の内容次第では推定相続人でも遺産を相続できません。遺産分割における基本的なルールは、以下のとおりです。

- 遺言書がある場合:相続人全員の反対がない限り、遺言書の内容どおりに遺産を分ける遺言によって指定された受取人が放棄する場合を除き、遺言書の内容どおりに遺産を分ける

- 遺言書がない場合:法定相続人ではなく相続人の遺産分割協議により遺産を分ける

たとえば、被相続人の子どもは相続が発生する前まで推定相続人ですが、子どもに一切遺産を渡さない旨の有効な遺言書がある場合、遺産を相続できません。

ただし、兄弟姉妹以外の法定相続人には、最低限遺産を受け取れる「遺留分」があります。相続開始および遺留分を侵害する遺贈があったことを知ったときから1年以内に、他の相続人に対して「遺留分侵害請求」を行えば、遺留分を請求できます。

相続欠格者となった場合

相続欠格事由に該当し、相続欠格者となっている人は相続する権利を有しません。相続欠落者とは相続の秩序を乱す行為を行った者で、以下の事由に該当すると法律上当然に相続する権利を失います。

民法891条(相続人の欠格事由)

第八百九十一条 次に掲げる者は、相続人となることができない。

一 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

二 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

三 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

四 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

五 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

引用元 e-Gov法令検索

相続欠格事由に該当すると、被相続人の意思に関係なく法律上当然に相続欠格者となります。

推定相続人の廃除を受けた場合

推定相続人に該当していても、被相続人により相続人から除外する「廃除」を受けている人は相続人になれません。

相続欠格は、欠格事由に該当する行為を行うと法律上当然に相続する権利を失います。一方、相続廃除は被相続人が家庭裁判所に申立てを行い、家庭裁判所により廃除が認められたときに相続する権利を失います。

相続人が相続の権利を失う点は共通していますが、手続きの流れは異なるため留意しましょう。

推定相続人の廃除の対象者

被相続人に対して重大な侮辱や虐待をした推定相続人がいる場合、廃除される可能性があります。民法では、廃除について以下のように定められています。

民法892条(推定相続人の廃除)

第八百九十二条 遺留分を有する推定相続人(相続が開始した場合に相続人となるべき者をいう。以下同じ。)が、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。

引用元 e-Gov法令検索

暴行だけでなく精神的・経済的な虐待など、被相続人へ重大な被害を与える行為をした推定相続人がいる場合、被相続人は家庭裁判所に相続する権利を失わせるための申立てが可能です。

被相続人による申立てが家庭裁判所に認められれば、申立てを受けた者には相続の権利が発生しないため、推定相続人には該当しません。

推定相続人の廃除は、被相続人による「遺産を相続させたくない」という感情に起因しているため、家庭裁判所によって廃除事由があるかどうか審査が行われます。つまり、被相続人の感情だけで廃除が認められるわけではありません。

推定相続人の廃除の手続き方法

推定相続人を廃除するための手続きは、以下のように進めます。

- 家庭裁判所で「推定相続人廃除の審判申立書」を入手し、必要事項を記入する

- 被相続人の住所地を管轄する家庭裁判所に必要書類を提出する

- 推定相続人廃除の審判申立書

- 【生前の場合】申立人(被相続人)の戸籍謄本(全部事項証明書)

- 【遺言による場合】遺言者の死亡が記載された戸籍(除籍、改製原戸籍)謄本(全部事項証明書)

- 相続廃除を求める推定相続人の戸籍謄本(全部事項証明書)

- 【遺言書による場合】遺言書の写しまたは遺言書の検認調書謄本の写し

- 【遺言書による場合で家庭裁判所の審判により選任された遺言執行者が申立てる場合】遺言執行者選任の審判書謄本

- 800円分の収入印紙(推定相続人1名につき)

- 連絡用の郵便切手

- 家庭裁判所による審判を受ける

- 申立てが認められれば、審判書謄本と審判の確定証明書の交付を受ける

- 相続廃除が認められた場合、審判確定日から10日以内に、被相続人の戸籍がある市区町村役場に以下の書類を提出して推定相続人の廃除を届け出る

- 推定相続人廃除届(市区町村役場の窓口または各自治体Webサイトから入手可能)

- 家庭裁判所の審判書謄本および確定証明書

- 届出人の印鑑

- 推定相続人の戸籍に廃除された旨が記載される

なお、一度相続廃除の審判を受けたあとでも、廃除した相続人の改心等により被相続人が望むのであれば、廃除の取り消しの申立てが可能です。

相続廃除の場合、被相続人の意思に基づいて、ある程度柔軟に対応できる点は相続欠格との大きな違いです。

推定相続人が被相続人より先に亡くなった場合

残念ながら、親よりも先に子どもが亡くなってしまうケースがあり得ます。特に昨今は長寿化が進んでいるため、どの家庭においても推定相続人が被相続人より先に亡くなってしまう逆縁は考えられるでしょう。

推定相続人が被相続人より先に亡くなった場合、推定相続人は遺産を相続できません。

代襲相続により相続権が移る場合がある

推定相続人が被相続人より先に亡くなった場合でも、推定相続人に子どもがいれば代襲相続が発生します。代襲相続とは、法定相続人が被相続人よりも先に亡くなっているときに、相続する権利が下の世代に継承されることです。

法定相続分も代襲相続人が継承し、子どもが複数いる場合は人数で法定相続分を分けます。このように、代襲相続によって相続権が移るケースが有り得る点を押さえておきましょう。

なお、相続欠格や相続廃除により推定相続人の相続する権利が失われている場合でも、代襲相続は発生します。相続欠格や相続廃除は代襲相続人に何の責任もないため、代襲相続が発生するルールとなっています。

相続人が相続放棄をした場合

相続人が相続開始があったことを知ったときから3カ月以内に相続放棄をした場合、遺産を相続しません。相続放棄とは、相続人が自分の意思で「遺産は受け取らない」と表明することです。

遺産相続に関しては、相続人は以下の中から選択できます。

| 単純承認 | プラスの財産もマイナスの財産もすべて引き継ぐ |

|---|---|

| 限定承認 | プラスの財産の範囲内で、マイナスの財産を引き継ぐ |

| 相続放棄 | プラスの財産もマイナスの財産も一切引き継がない |

相続放棄をすると、はじめから相続人ではなかったとみなされます。推定相続人に該当していた場合でも、相続が発生したときに相続放棄をすると、遺産を一切受け取れません。

たとえば、被相続人が多額の借金を抱えている場合などは、相続放棄を選択するケースが多いでしょう。遺産を調べた結果、マイナスの遺産のほうが多い事実が判明した場合は、相続放棄を選択することで借金を継承せずに済みます。

推定相続人を調べる方法とは

スムーズに相続手続きを行えるように準備するにあたって、推定相続人を調べておくことは有意義です。

以下で、推定相続人を調べる方法を解説します。

- 被相続人の戸籍謄本を取り寄せる

- 被相続人の戸籍を出生時まで遡って取り寄せる

- 被相続人の戸籍を揃えられない場合は専門家に頼るとよい

被相続人の戸籍謄本を取り寄せる

被相続人の戸籍謄本を取り寄せることで、被相続人の婚姻歴や子どもの有無を確認できます。戸籍謄本を入手するには、本籍地のある市区町村役場の窓口へ足を運ぶか、郵送で取り寄せる方法があります。

なお、令和6年3月1日から戸籍謄本等の広域交付制度が始まり、本人またはその配偶者および直系親族の戸籍謄本であれば、本籍地以外の市区町村役場でも取得できるようになりました。

戸籍謄本の発行には450円の手数料が必要で、郵送で取り寄せる場合は返信用の切手代も用意しなければなりません。

戸籍の請求では、必要な戸籍の本籍地と筆頭者を明らかにする必要があるため、被相続人の本籍地が不明な場合は、現在の住所地の役所で、本籍地が記載された住民票を入手すれば被相続人の本籍地を確認できます。

被相続人の戸籍を出生時まで遡って取り寄せる

被相続人が、出生から現在までの間に転居や婚姻などに伴って戸籍を変更しているケースがあります。被相続人の出生から現在までの戸籍がわからない場合は、現在の戸籍から出生時まで遡ってすべての戸籍を取り寄せます。

出生から死亡までの連続した戸籍謄本が揃えば、婚姻歴や離婚歴、子どもの有無(養子や認知した非嫡出子を含む)を確認できます。

推定相続人を確認するには、被相続人に関するすべての戸籍謄本を集める必要がある点を押さえておきましょう。

被相続人の戸籍を揃えられない場合は専門家に頼るとよい

被相続人によっては戸籍謄本が複数枚になり、すべて揃えるのが難しいケースがあります。離婚歴や戸籍の改製歴がある場合、推定相続人の調査が煩雑になりがちです。

被相続人の戸籍を揃えられない場合や手続きが煩雑で手が回らないときは、弁護士や司法書士、税理士をはじめとした専門家に頼るとよいでしょう。

相続に詳しい専門家に頼れば、スムーズに推定相続人を調べられます。また、必要に応じて円満に相続を進めるためのアドバイスを受けられるでしょう。

相続が発生する前に推定相続人を把握するメリット

実際に相続が発生してから相続手続きに着手すると、被相続人が亡くなったことによる各種届け出などの手続きをしながら、遺産を分けるための財産調査や相続人の確定、遺産分割協議による話し合いなどを行う必要があります。

役所や金融機関などでの手続き以外にも、葬儀や法要の準備などで、慌ただしい日々を過ごします。落ち着いて遺産分割について考える余裕がない、というケースも考えられるでしょう。

相続が発生する前に推定相続人を把握し、生前から相続に備えれば相続が発生してもスムーズに手続きを行えます。また、相続人間の関係性や推定相続人それぞれの希望を事前に把握することで、遺産分割を円滑に進められるでしょう。

相続に関する実務経験が豊富な弁護士や税理士などに相談すれば、トラブルを未然に防ぐための相続対策や、相続税の負担を軽減する対策を行えます。

生前から「争族」を防ぐための対策を進めるうえで、推定相続人の把握は有用です。

特に、相続人が多いほど人間関係が複雑になりやすい傾向にあります。推定相続人が多い方は、早い段階から相続対策を進めるメリットは大きいでしょう。

推定相続人に関する注意したいポイント

推定相続人を調べる過程や、実際に誰が推定相続人に該当するのか確定させたあとに、認識の齟齬が発生することがあります。

以下で、推定相続人について注意したいポイントを解説します。

- 推定相続人がそのまま法定相続人になるわけではない

- 推定相続人の廃除が認められる可能性は高くない

推定相続人がそのまま法定相続人になるわけではない

推定相続人に該当しても、被相続人が亡くなったときにそのまま法定相続人になるとは限りません。相続欠格者に該当したり、家庭裁判所から廃除される審判を受けたりしたら、法定相続人にはならないためです。

また、残念ながら相続が発生する前に、自分自身が被相続人よりも先に亡くなってしまう可能性もあります。

推定相続人は、あくまでも「相続が発生する前の現時点における相続人候補」に過ぎません。そのため、推定相続人に該当しているからといって、必ず法定相続人として財産を引き継げるとは限らない点に注意しましょう。

推定相続人の廃除が認められる可能性は高くない

被相続人が「遺留分を含めて財産を承継させたくない」「相続人から除外したい」と考えている相続人がいるとき、取り得る対策が推定相続人の廃除です。

廃除は「相続する権利を失わせる」という慎重な判断が求められる重い審判であるため、家庭裁判所に廃除の申立てを行っても必ず認められるとは限りません。重大な侮辱や虐待を受けた事実を証明する必要があるため、十分な証拠を集められないケースもあるでしょう。

なお、単に推定相続人と被相続人が不仲であるという理由では廃除が認められないのが一般的です。司法統計上、廃除が認められた割合は2割程度(※)に留まっており、廃除は簡単に認められるわけではない点に留意しましょう。

早めに推定相続人を調査し、相続に備えてしっかりと対策をしよう

推定相続人は、法定相続人や相続人とは定義が異なります。あくまでも相続発生前の現時点における仮の状態に過ぎない点に留意しましょう。

相続が発生すると、遺族は死亡届の提出や社会保険関係、クレジットカードの解約などさまざまな手続きを行わなければなりません。遺族の負担を軽減するうえでも、早い段階で推定相続人を調査し、必要な対策を考えることは有意義です。

推定相続人を調べるにあたって不明点や疑問点がある場合は、専門家に頼ることをおすすめします。