記事の要約

- 特別受益とは、亡くなった方の「生前贈与」や「遺言」で相続人が受け取った財産のこと

- 特別受益があるときは、公平に遺産分割をするために工夫が必要になる

- 特別受益をめぐるトラブルを回避するには、「遺言書」の作成が有効

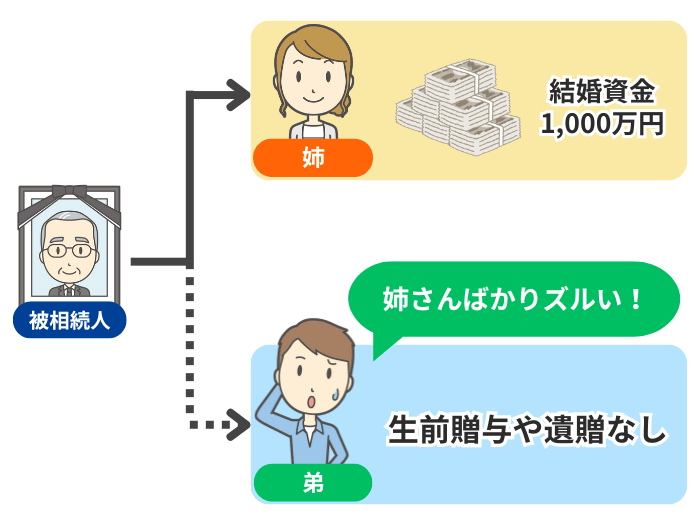

「姉だけ、親の生前に多額の援助を受けていたらしい……」

このように、相続人が生前贈与などで故人から受け取った財産のことを「特別受益」といい、相続トラブルの種となることが多いです。

本記事では、まず「どのようなものが特別受益にあたるのか」を確認したうえで、相続への影響やトラブルを防ぐための対処法をお伝えします。

なお、VSG相続税理士法人では、特別受益に関するご相談を無料で承っております。お困りのことがあれば、下記からお気軽にご連絡ください。

目次

特別受益(とくべつじゅえき)とは?

「特別受益」とは、亡くなった方(被相続人)による「生前贈与」や「遺贈」によって、相続人が受け取った財産のことを指します。

| ポイント | 概要 |

|---|---|

| 対象者 | ・原則として「相続人」のみ ・相続人以外への贈与は、基本的に対象外 |

| 対象となる行為 | ・遺贈(遺言による贈与) ・一定の生前贈与(婚姻・養子縁組のためや、生計の資本として渡されたもの) |

たとえば、「父親の生前、姉だけが結婚資金として多額のお金を受け取っていた」ようなケースが、特別受益に該当します。

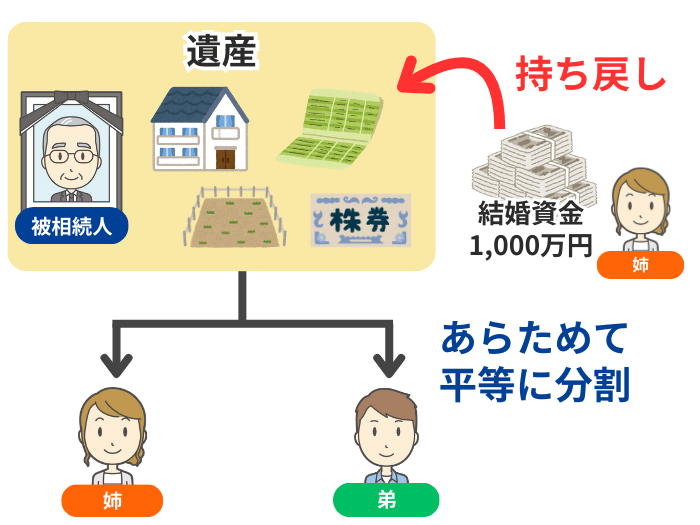

相続人に特別受益を受けた人がいる場合は、その財産を相続財産に持ち戻して、公平な分割を目指します。

まずは、具体的にどのようなケースが特別受益にあたるのか、詳しく見ていきましょう。

【一覧表】特別受益にあたるケース・あたらないケース

「何が特別受益にあたるか?」については明確な線引きが難しく、下記の要素から総合的に判断されることになります。

- 贈与の目的

- 贈与した金額

- 被相続人の資産状況

- ほかの相続人とのバランス など

下表では、よくあるケースについて、特別受益に該当する可能性の「一般的な目安」をまとめました。

| ケース | 該当の 可能性 |

概要 |

|---|---|---|

| 遺贈 | 高 | 相続人への遺贈は、原則として特別受益になる※1 |

| 住宅の購入資金・不動産の贈与 | 高 | 生活の基盤となる「住居」に関する援助は該当しやすい※1 |

| 事業の開業資金・運転資金 | 高 | 相続人の独立した生計の基盤を作るための援助は該当しやすい |

| 婚姻・養子縁組の持参金・支度金 | 中 | 通常の結納金や挙式費用は特別受益にあたらないが、それを超える多額の援助は該当しやすい |

| 大学などの高等教育の学費 | 中 | 被相続人の資産や社会的地位などを考慮して個別に判断される |

| 生命保険金・死亡退職金 | 低 | 原則として受取人固有の財産とされ、特別受益にはあたらない※2 |

| 扶養義務の範囲内での生活費の援助 | 低 | 親族間の通常の扶養として行われる援助(一般的な生活費、お小遣い程度)は該当しない |

- ※1

- 婚姻期間20年以上の配偶者への居住用の不動産の贈与は、「持ち戻し免除の意思表示」があったものと推定される

- ※2

- 保険金額が遺産総額に対して著しく多いなど、相続人のなかで極端な不公平が生じる場合は、例外的に特別受益だと認められる可能性がある

ただし、上記の表は一般的な傾向を示したものにすぎません。

ご自身のケースが特別受益に該当するかどうかの最終的な判断は、個別の事情によって結果が大きく異なります。

実際の相続で特別受益が問題になったときには、相続専門の弁護士に相談することをおすすめします。

特別受益があるときの遺産分割の方法

相続人のなかに特別受益を受けた人(特別受益者)がいる場合、法定相続分に従った遺産分割をするためには、次の3ステップを踏みます。

- 遺産に特別受益を「持ち戻す」

- 遺産+特別受益を「法定相続分」で分ける

- 特別受益者の取り分から該当額を「差し引く」

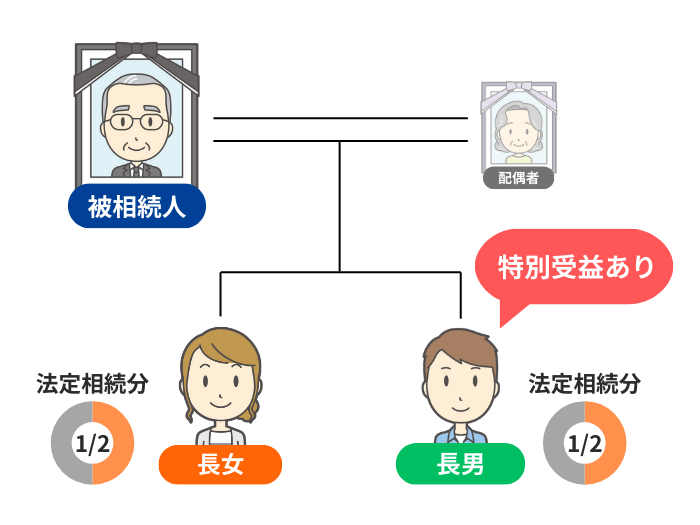

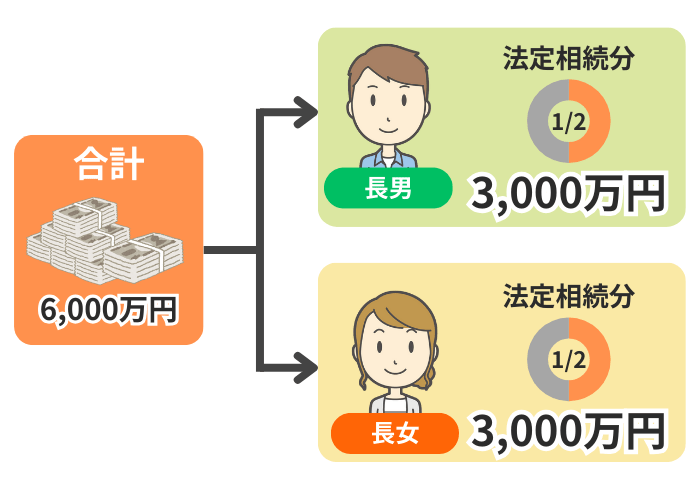

ここでは、以下のケースを想定して、具体的な遺産分割の流れを見ていきましょう。

- 被相続人:父親

- 相続人:長男と長女の2名(母親はすでに他界)

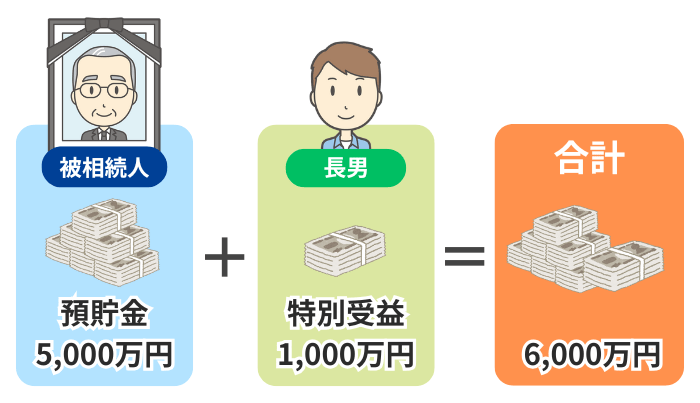

- 相続開始時の遺産:預貯金 5,000万円

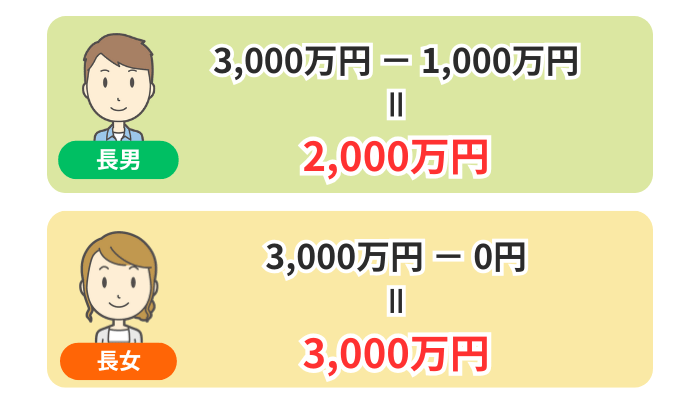

- 長男が受けた援助:父親の生前に、マイホーム購入資金として1,000万円の贈与(特別受益)を受けていた

- 長女が受けた援助:父親の生前に特別な援助は受けていない

ステップ1. 遺産に特別受益を「持ち戻す」

まずは、相続開始時の遺産の価額に、特別受益として認められる「生前贈与」や「遺贈」の価額を加えます。

このときに加算する特別受益の価額は、原則として「相続開始時」の価額で評価します。

ステップ2. 遺産+特別受益を「法定相続分」で分ける

次に、ステップ1で足し合わせた財産の総額を、各相続人の法定相続分で分割します。

これにより、各相続人が本来受け取るべきだった相続分の価額が算出されます。

ステップ3. 特別受益者の取り分から該当額を「差し引く」

最後に、特別受益を受けていた相続人については、ステップ2で算出した取得額から、その人が受けた特別受益の価額を差し引きます。

なお、特別受益を受けていない相続人は、ステップ2で算出した金額をそのまま取得します。

特別受益のトラブルを回避するには「遺言書」が有効

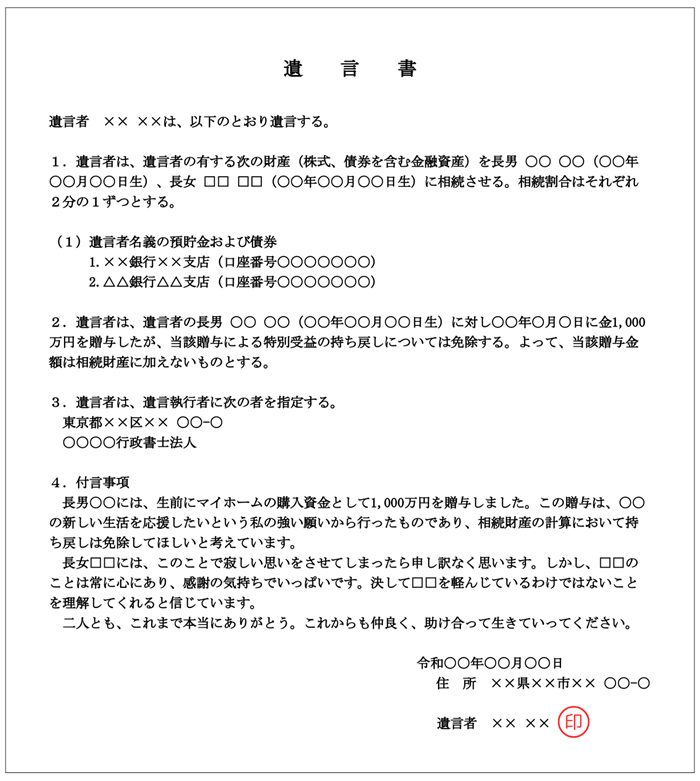

特別受益に関する相続トラブルを防ぐための最も効果的な対策は、被相続人が生前に「遺言書」を作成しておくことです。

下記のポイントを押さえて遺言書を作成することで、各相続人は遺産分割の方法に納得しやすくなります。

| ポイント | 概要 |

|---|---|

| 財産の分割方法とその理由を記す | ・誰にどの財産を相続させるかを具体的に指定する ・「なぜそのような分割方法にしたのか」という理由を付言事項として書き添えることも可能 ・理由を伝えることで、相続人の納得感を得やすくなり、感情的な対立を和らげられる |

| 持ち戻し免除の意思表示をする | ・特定の相続人への生前贈与や遺贈について、「これは特別受益として遺産に持ち戻さなくてよい」という意思を明確に記載するのもおすすめ ・これにより、遺産分割に特別受益を考慮する必要がなくなる ・なお、婚姻期間20年以上の夫婦間で、居住用不動産の遺贈や贈与があった場合は、特別な意思表示がなくても「持ち戻し免除の意思表示があったもの」と推定される |

| 遺留分に配慮する | ・遺言書の内容が、相続人の遺留分を侵害していないか必ず確認する ・遺留分の侵害があると、後に遺留分侵害額請求をされて、かえって大きなトラブルになる ・なお、遺留分侵害額を計算する際に考慮される生前贈与は、「相続人に対するもの」は原則として相続開始前10年間のものに限定される |

遺言書については、下記の記事で詳しくお伝えしています。

特別受益に関するよくある質問

最後に、特別受益に関してよくある質問にお答えします。

Q1. 相続財産への持ち戻しに「時効」はある?

時効はありません。

何年前の贈与であっても、特別受益と認められるものがあれば、相続財産に持ち戻して遺産分割をしなければなりません。

ただし、古い贈与ほど「証拠の確保」や「価額の評価」が難しくなるという現実的な問題があります。

なお、「相続を開始してから10年経過後」に遺産分割をする場合は、基本的に特別受益を主張できなくなります。

Q2. 特別受益を主張するには、どのような証拠が必要?

特別受益があったことを主張する側は、証拠を提出して証明する責任を負います。

その証拠となり得るものの例は、下記のとおりです。

- 贈与契約書

- 預金通帳のコピー

- 銀行の取引明細書

- 登記事項証明書(登記簿謄本)

- 固定資産税納税通知書 など

Q3. 特別受益をめぐるトラブルが発生した際の解決方法は?

特別受益をめぐって相続人同士で意見が対立し、遺産分割協議がまとまらないのであれば、家庭裁判所への調停の申立てを検討しましょう。

調停では、中立な立場の調停委員が間に入り、話し合いによる合意を目指していきます。

調停でも合意できない場合には「審判」の手続きに移り、裁判官の判断で分割方法を決められます。

Q4. 特別受益と「寄与分」の違いは?

寄与分とは、被相続人の財産の維持・増加に貢献した相続人の取り分を増やすことです。

特別受益と寄与分は、両方とも「遺産の取得分を調整する」ものですが、下記のような違いがあります。

| 特別受益 | 寄与分 |

|---|---|

| 生前贈与や遺贈など、相続人が「多めにもらった分」を減額調整する | 介護などをした相続人の貢献を評価して、「上乗せすべき分」を増額調整する |

Q5. 特別受益は「相続税」にも影響がある?

特別受益を受けた相続人がいると、相続税には下記のような影響があります。

| 影響 | 概要 |

|---|---|

| 税額が増える | ・特別受益とされる生前贈与は、相続税を計算するうえで「遺産総額」に加算される可能性がある ・遺産総額が増えると、基本的に相続税も増額となる |

| 各相続人の取得財産が変動する | ・特別受益を遺産に持ち戻して分割した結果、相続人の取得割合が変わり、各人が負担する相続税額も変動する |

Q6. 相続放棄したら特別受益はどうなる?

相続放棄をした人は、「はじめから相続人でなかった」とみなされます。

このため、特別受益を受けていたとしても、その財産は遺産分割の対象から外れます。

ただし、相続放棄をしても、受けた贈与自体が無効になるわけではありません。

ほかの相続人の遺留分を侵害している場合、遺留分侵害額請求を受ける可能性は残ります。

特別受益で困ったら、すぐに専門家へ相談!

この記事では、特別受益の基本的な考え方や遺産分割の方法などを紹介しました。

特別受益を受けた相続人がいると、相続トラブルにつながりやすいです。そのため、特別受益に関連したお悩みや疑問があれば、なるべく早めに専門家に相談しましょう。

当グループには、相続専門の弁護士・税理士・司法書士・行政書士が在籍しております。

特別受益をめぐる親族間のトラブルや、相続税の申告・納付など、幅広い相続問題をワンストップで解決できますので、お困りのことがございましたら、お気軽にご連絡ください。