記事の要約

- 原則として配偶者には必ず相続権があり、血族の相続権は「子→親→兄弟姉妹」の順位で決まる

- 相続権がなくても、遺言や死因贈与・特別寄与者などで財産が受け取れる人がいる

- 法定相続分どおりに分けると、相続税の支払いが多くなり損をすることがあるため、「二次相続」まで見据えた配分が不可欠

「親が亡くなったが、結局のところ誰に相続権があるのか?」

「前妻の子や、疎遠な兄弟にも権利があるのだろうか?」

相続が発生した際、あるいは将来の相続を考えた際、まず整理しなければならないのが、「誰に、どれくらいの相続権があるのか」という点です。

特に、遺産総額が多いケースでは、権利関係の少しの誤解が、数百万円単位の損失や、深刻な親族間トラブルに直結しかねません。

この記事では、民法に基づく「相続権の範囲と順位」「法定相続分」を、ひと目でわかる図解とともに解説します。

さらに、見落としがちな「半血兄弟の2分の1ルール」や、相続権がなくても財産を受け取れる「5つの例外」についても網羅しました。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けております。

相続手続きや相続税に関することでご不安なことがございましたら、お気軽にご連絡ください。

目次

相続権は誰にある?範囲と順位の決定ルール

相続とは、被相続人(亡くなった人)が持っていた一切の財産や権利・義務を、特定の人物が引き継ぐことです。

それでは、相続が発生したとき、誰がその「相続権」を持つのでしょうか?

「家族なら当然もらえる」と思われがちですが、実は長年同居していても相続権がないケースや、逆に疎遠でも強い権利を持つケースがあります。

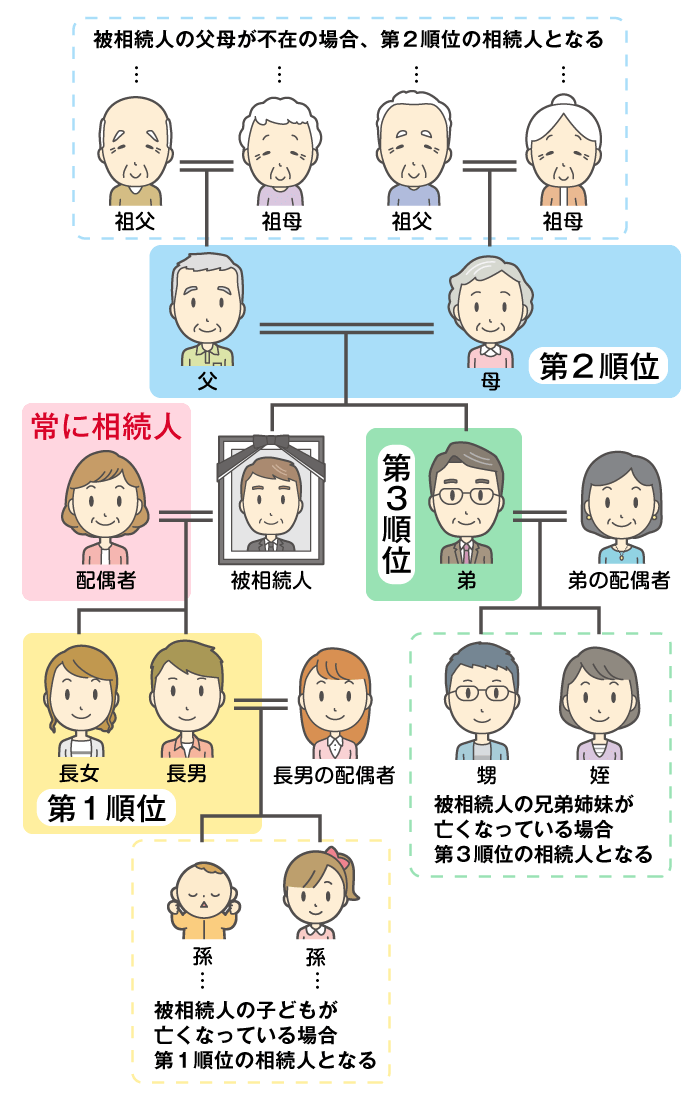

相続権を持つ人=「法定相続人」の範囲と順位

相続権を持つ人の範囲と順位は、民法で明確に決められています。

また、被相続人の財産を引き継ぐことができる一定範囲の人を法定相続人(ほうていそうぞくにん)といいます。

法定相続人は、以下の2グループに分けることができます。

- 配偶者: どのような場合でも、常に相続人になる。

- 血族(血のつながりのある親族): 順位が決められており、上位の人がいない場合のみ、下位の人に権利が移る。

(1)配偶者は常に相続人となる

被相続人(亡くなった人)に、配偶者がいる場合、配偶者は必ず相続人になります。

ただし、ここでいう配偶者とは、婚姻届を出している法律上の夫・妻に限られます。

したがって、事実婚や内縁の夫や妻には相続権はありません。

(2)血族相続人には「第1~第3順位」がある

血族相続人とは、被相続人の血縁関係にある相続人です。

配偶者以外の親族(血族)には順位があり、上の順位の人が1人でもいれば、下の順位の人には相続権が回ってきません。

- 第1順位:子(および代襲相続人である孫やひ孫)

- 子どもが先に亡くなっている場合は、直系卑属である孫やひ孫が権利を引き継ぎます(代襲相続)。

- 第2順位:直系尊属(父母・祖父母)

- 子どもや孫が誰もいない場合に限り、親(亡くなっている場合は祖父母)が相続人になります。

- 第3順位:兄弟姉妹(および代襲相続人である甥・姪)

- 第1順位、第2順位の相続人がいない場合、兄弟姉妹(亡くなっている場合は甥や姪)が相続人になります。

なお、甥や姪の子どもは相続人になれません。

「いとこ」や「離婚した親の子」には相続権はある?

それでは、「いとこ」や「前妻(前夫)との間の子ども」、「再婚相手の連れ子」には相続権はあるのでしょうか。

以下の表で確認しましょう。

| 対象者 | 相続権 | 理由・判定基準 |

|---|---|---|

| いとこ | 「なし」 | 相続権は「兄弟姉妹(甥・姪)」まで。 |

| 離婚した親の子(前配偶者との子) | 「あり」 | 親が離婚しても、親権の有無にかかわらず親子の血縁は切れない。 |

| 連れ子(再婚相手の子) | 原則は「なし」 ※養子縁組をすれば、相続権あり |

養子になれば実子扱いとなり、相続権が発生する。 |

| 胎児(妻のお腹の子) | 無事に生まれてくれば「あり」 ※流産や死産の場合、相続権なし |

「すでに生まれた」とみなされる(民法886条)。 相続人が確定しないため、遺産分割協議(遺産の分け方の話し合い)は出産まで待つほうがよい。 |

| 婚外子(事実婚の間の子) | 認知されれば「あり」 | 認知されれば実子として嫡出子(法律婚の子)と同等の相続権を持つ。 |

このように、どれだけ仲が良くても、4親等にあたるいとこが相続人になることはありません。

また、前妻(前夫)との間の子どもにも相続権はありますので、「長い間会っていないから権利はない」「名字が変わったから関係ない」というのは間違いです。

連れ子(養子縁組)、婚外子(認知)、胎児(出生)は、相続人の数と法定相続分に影響を与えるため、遺産分割協議の際に考慮する必要があります。

特に胎児は、出生時にさかのぼって相続人となるため、胎児がいる状態で遺産分割協議を進めると、後で協議が無効になる可能性があるため注意が必要です。

誰がいくらもらえる?法定相続分の割合と計算例

相続人が確定したら、次は「どの相続人が、どれくらいの割合をもらえる権利があるか=法定相続分」を確認します。

遺言書がない場合、この法定相続分が遺産分割協議のベースとなります。

なお、血族相続人が何人いても、配偶者の相続分は変わりません。

| 相続人の組み合わせ | 配偶者の割合 | その他の相続人の割合 |

|---|---|---|

| 配偶者 + 子供 | 1/2 | 1/2(子供の人数で等分) |

| 配偶者 + 親 | 2/3 | 1/3(親の人数で等分) |

| 配偶者 + 兄弟姉妹 | 3/4 | 1/4(兄弟姉妹の人数で等分) |

【注意】半血兄弟の相続分には「2分の1ルール」がある

兄弟姉妹に配偶者も子もおらず、親も死亡している場合、ほかの兄弟姉妹が遺産を相続することがあります。

その場合、「全血(ぜんけつ)」と「半血(はんけつ)」の違いには注意が必要です。

- 全血兄弟

- 両親とも同じ兄弟姉妹

- 半血兄弟

- 父親または母親のどちらか一方のみ同じ兄弟姉妹(異母兄弟・異父兄弟)

民法900条4項では、「父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の2分の1」と定められています。

つまり、兄弟姉妹の財産を相続する場合、異母(異父)兄弟の法定相続分は同母(同父)兄弟の半分です。

例えば、「被相続人とは全血兄弟である兄」と「半血兄弟である弟」の2人で相続する場合、割合は等分ではなく「兄:3分の2、弟:3分の1」となります。

【シミュレーション】事例で見る法定相続分

もし遺産が1億円ある場合、それぞれの法定相続分はどのようになるのでしょうか。

ここでは「配偶者+子ども2人(長男・長女)」のケースで見てみましょう。

- 配偶者 5,000万円(1/2)

- 長男 2,500万円(1/4)

- 長女 2,500万円(1/4)

なお、上記はあくまで「額面上の相続分」であり、この金額がそのまま全額手元に残るわけではありません。

遺産総額が基礎控除額(このケースでは4,800万円)を超えているため、別途「相続税」の納税義務が発生するからです。

税金は、相続した現預金から払うこともあれば、ご自身の手持ち資金から払うこともありますが、いずれにせよ税金を支払う分だけ、実質的な「手取り額」はこの金額よりも目減りしてしまう点に注意が必要です。

「権利どおりに2,500万円もらえると思っていたのに、税金を払ったら現金が足りない」とならないよう、手残り金額まで計算に入れる必要があります。

相続税がかかる「基礎控除額」の計算

「自分たちには相続税がかかるのか?」

これを判断する基準となるのが、「基礎控除額」です。

遺産の総額が基礎控除額を超えた場合、超えた部分に対して相続税の申告と納税が必要になります。

基礎控除額

基礎控除額 = 3,000万円+(600万円✕法定相続人の数)

今回の「妻・子ども2人(計3人)」のケースで計算すると、基礎控除額は「3,000万円+ 600万円✕3人=4800万円 」です。

もし、相続財産が1億円ある場合、ボーダーラインである4,800万円を大幅に超えているため、差額の5,200万円に対して相続税が課税されます。

「遺留分」で最低限の取り分を確保できる

「遺言書には『愛人に全財産を譲る』と書かれていたが、残された家族は1円も相続できないのか?」

このような不公平を防ぐために、民法では最低限の取り分である「遺留分」を保証しています。

遺留分が認められる範囲

遺留分は、兄弟姉妹「以外」の相続人に認められています(民法1042条1項)。

したがって、遺留分を主張できるのは、「配偶者・子(孫など直系卑属)・親(直系尊属)」のみです。

兄弟姉妹には遺留分はありません。

そのため、遺言書で「配偶者に全財産を相続させる」「特定の第三者に遺贈する」旨を記載すれば、兄弟姉妹に財産がわたるのを防ぐことができます。

権利を取り戻す「遺留分侵害額請求」

遺留分を侵害された場合は、侵害している相手に対して「遺留分侵害額請求」を行うことで、侵害された分を金銭で取り戻すことができます。

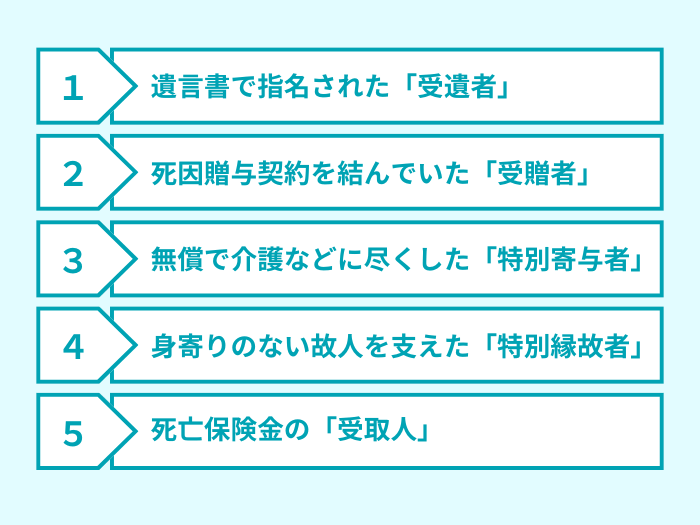

【例外】相続権がなくても財産を「もらえる」5つのケース

ここまでは「法定相続人」の話でしたが、相続権がなくても故人の遺産を受け取れるケースがあります。

(1)遺言書で指名された「受遺者」

受遺者とは、遺言書によって財産を受け取る人のことです(また、遺言書によって財産を引き継ぐことを「遺贈」といいます)。

内縁の配偶者、孫、いとこ、友人など、法定相続人以外の人であっても、自由に受遺者に指定できます。

相続人が誰もいない場合、遺産は最終的に国へ帰属してしまいます。

「お世話になったあの人に渡したい」という希望がある場合は、遺言書を残しておきましょう。

なお、受遺者は、遺言書での指定のされ方によって法的立場が異なります。

- 包括受遺者

- 「全財産の2分の1を与える」など、割合で指定された人。

権利と義務は、相続人とほぼ同じ立場になります。プラスの財産だけでなく借金も引き継ぎ、遺産分割協議へ参加することもできます。 - 特定受遺者

- 「〇〇銀行の預金を与える」など、具体的な財産で指定された人。

原則として借金を引き継ぐことはなく、遺産分割協議への参加も不要です。

税務上の注意点

配偶者や、親・子といった一親等以外の人、つまり兄弟姉妹や孫、知人などが受遺者になった場合、相続税額が20%加算される「2割加算」の対象となったり、使えない控除特例があったりと、税負担が通常より大きくなる可能性があります。

遺言書を残す際は、税金面への配慮も必要です。

(2)死因贈与契約を結んでいた「受贈者」

死因贈与とは、贈与者(あげる人)と受贈者(もらう人)の間で、「私が死んだら、この財産を譲る」と生前に合意しておく「契約」のことです。

贈与者が亡くなった時点で効力が発生し、受贈者は財産を受け取ることができます。

遺贈との違いは「確実性」にあります。

- 遺贈

- 相手の合意は不要。「あげる」と言った側が、あとで自由に遺言書を書き直して撤回できる。

- 死因贈与

- 双方の合意による「契約」。原則として、一方的な都合で勝手に撤回することができない。

死因贈与は、「確実に財産を渡したい」という強い希望がある場合に選択肢にあがる方法です。

なお、死因贈与契約は口頭でも成立しますが、他の相続人から「そんな約束は聞いていない」と否定されるトラブルも想定されます。

証拠力を確保するためには、公正証書で契約書を作成するとよいでしょう。

さらに、死因贈与は相続税の計算上は遺贈とみなされますが、不動産取得税や登録免許税といった他の税目では「贈与」として扱われます。

相続や相続人への遺贈と比較すると、税負担が大きくなる可能性がある点にご留意ください。

(3) 無償で介護などに尽くした「特別寄与者」

特別寄与者とは、故人の介護や看病を無償で行い、財産の維持や増加に貢献したと認められた「相続人以外の親族」のことです。

対象者は6親等内の血族、3親等内の姻族(息子の妻など)です。

例えば、「長男の妻が義理の父を献身的に介護したケース」が挙げられます。

一方、親族関係のない他人や、内縁の妻は対象外です。

特別寄与者は、遺産そのものをもらうのではなく、相続人に対して「金銭(特別寄与料)」を請求する権利を持ちます。

なお、受け取った特別寄与料は「相続税の2割加算」の対象になる点に注意が必要です。

(4)身寄りのない故人を支えた「特別縁故者」

特別縁故者とは、故人に法定相続人が一人もいない場合に、財産を受け取ることができる人のことです。

通常、相続人がいない人の遺産は、最終的にすべて国のものになります。

しかし、長年連れ添った内縁の妻や、親身に世話をした知人、療養看護に努めた法人(老人ホーム等)など、被相続人と特別な関係にあった人がいる場合、その人たちが財産を受け取ることができます。

ただし、特別縁故者として認定されるには、自ら家庭裁判所に対し申立てを行う必要があります。

申立てをしても特別縁故者として認められるとは限りませんので、お世話になった人に財産を譲りたいなら、遺言書を残しておきましょう。

(5)死亡保険金の「受取人」

死亡保険金(生命保険金)は、故人の財産ではなく、契約に基づいて支払われる「受取人固有の財産」とみなされます。

そのため、遺産分割協議の対象にならず、受取人が単独で、すぐに現金を受け取れる点が特徴です。

また、相続権がない人や、相続放棄をした人であっても受け取ることができます。

受け取った保険金は、税法上は「みなし相続財産」として相続税の課税対象になりますが、受取人が誰かによって扱いが異なります。

受取人が「相続人」の場合は、「500万円 × 法定相続人の数」という非課税枠が使えます。

一方、受取人が「相続人以外(孫など)」の場合は、非課税枠は使えません。

受け取った全額が課税対象となり、相続税の2割加算の対象にもなるため、税負担が重くなります。

相続権があっても「もらえない」2つのケース

法定相続人であっても、以下の事情に当てはまる場合、その人は相続権を失います。

相続権があっても「いらない」場合の2つのケース

「親に多額の借金がある」「実家の家督争いに関わりたくない」「借金があるかどうかわからない」といった場合は、通常の相続(単純承認)以外の選択肢もあります。

(1)財産をまったく引き継がない「相続放棄」

相続放棄は、プラスの財産もマイナスの借金も、すべて一切引き継がない方法です。

明らかに借金のほうが多い場合や、親族関係から完全に離脱したい場合に選ばれます。

相続放棄は、「自己のために相続の開始があったことを知ってから3カ月以内」に、家庭裁判所に対し申述します。

申述が認められれば、その人は 「最初から相続人ではなかった」という扱いになります。

なお、他の相続人の同意は不要です。

(2)プラスの財産の範囲内で引き継ぐ「限定承認」

限定承認は、 プラスの財産の範囲内でマイナスの財産を返済する相続方法です。

財産が余ればその分は相続することができ、借金のほうが多かった場合でも、超過分は払わなくて構いません。

そのため「借金がどれくらいあるかわからない」という場合に有効な方法です。

ただし、限定承認をするには、相続人全員の合意が必要です。

また、ケースによっては「みなし譲渡所得税」がかかることもあります。

相続に関する請求権には「時効」がある

相続権そのものに時効はありませんが、個別の権利の行使には時効があります。

- 遺留分侵害額請求: 相続の開始と遺留分の侵害を知ってから1年、または相続開始から10年

- 相続回復請求権: 自分の相続権が侵害されていると知ってから5年、または相続開始から20年

- 遺産分割協議の取消権:脅迫、詐欺、錯誤などの事由から5年、または遺産分割から20年

- 相続税の還付請求権:還付請求できることを知ってから5年

特に「遺留分侵害額請求権」や「相続回復請求権」には、期間が過ぎると権利が消滅する「除斥期間」があるため注意しましょう。

「相続権の確定」の次は「相続税の確認」を進める

ここまでは「相続権」について解説してきましたが、相続財産が高額の場合、相続税がどれくらいかかるのか、確認が必要です。

法定相続分どおりに分けると「税金で損」をすることがある

相続税には、残された家族の生活を守るための、さまざまな負担軽減制度があります。

- 相続税の配偶者控除(配偶者の税額軽減)

- 配偶者は1億6,000万円、または法定相続分のいずれか多いほうまで無税

- 小規模宅地等の特例

- 自宅の土地の評価額を最大80%減額

このような制度は、誰が・どの財産を相続するかによって適用の可否が決まります。

法定相続分どおりにきっちり分けた結果、制度が使えず、納める税金が高くなってしまうケースも十分に考えられます。

そのため、「どのように遺産を配分すれば、納税額を抑えられるか」という税務の視点やシミュレーションが欠かせません。

相続税が発生しそうな場合は、早めに相続に強い税理士へご相談ください。

一次相続だけではなく「二次相続」まで見据える

例えば父が亡くなった際に、相続税の配偶者控除を使って母に全財産を相続させたとします。

母に財産を集中させれば、今回の相続(一次相続)での相続税は0円で済むかもしれません。

しかし、資産規模が大きいご家庭の場合、母が亡くなった際の相続(二次相続)のときに、子どもに大きな税負担がかかるリスクがあります。

二次相続では、以下の理由から税負担が増えやすい仕組みになっているためです。

- 相続税の配偶者控除が使えない。

- 法定相続人が1人分減るため、基礎控除額が600万円減り、税率の区分も上がりやすくなる。

- 「父から相続した財産」に「母が元々持っていた財産」が上乗せされるため、遺産総額が膨れ上がる。

トータルの納税額を少なくするためには、一次相続の段階であえて子供が多めに相続することで、結果として手元の遺産を多く残せることがあります。

「一次・二次を合わせたトータル納税額」を最小にする分割割合は、専門家によるシミュレーションが必要です。

相続権や相続税申告に関することは専門家に相談しよう

相続権は法律、相続税は税金に関することですが、この2つは切っても切れない関係にあります。

自分に相続権があることがわかったら、「相続権をどう行使すれば、手元に残る資産を最大化できるか」を考えましょう。

VSG相続税理士法人では、単なる税金の計算だけでなく、グループ全体で以下のようなトータルサポートを行っています。

・相続人と相続分の判定(複雑な戸籍の読み解き)

・相続財産の最適な分割案のシミュレーション(一次・二次相続まで考慮)

・司法書士や提携弁護士との連携による、法務・税務のワンストップ対応

まずは無料相談で、現状の権利関係と予想される相続税額を確認してみませんか?

相続手続きや相続税に関する疑問がありましたら、ぜひお気軽にお問い合わせください。