この記事でわかること

- 通帳関連で相続が発生したらやるべきこと

- 税務署が通帳を見るときのチェックポイント

「相続が発生したけれど、被相続人(亡くなった人)の通帳はどうすればいいのだろう?」

このような疑問をお持ちの方へ向けて、今回は「通帳に関連する相続手続き」を時系列に沿ってお伝えします。

さらに、相続税申告の際に「税務署は通帳のどこをチェックするのか?」についても解説しますので、被相続人の通帳の扱い方に不安がある人は、ぜひご覧ください。

目次

【時系列順】通帳関連で相続が発生したらやるべきこと

相続が発生した際、被相続人の通帳に関しては、次の7つの手続きが必要です。

- 被相続人の通帳を見つける

- 被相続人の口座を凍結する

- 凍結口座から必要な資金を引き出す

- 被相続人の口座の残高証明書を発行する

- 遺産分割協議をする

- 口座の解約・払い戻しの手続きをする

- 相続税の申告をする

それぞれ詳しく見ていきましょう。

ステップ1. 被相続人の通帳を見つける

まずは、被相続人が持っていた口座の通帳を見つけることから始めます。

通帳は、被相続人の財産を把握するために重要な書類です。次の場所を探して、漏れがないように回収しましょう。

- 机の引き出し

- タンス・クローゼット

- 金庫

- 仏壇 など

近年は、紙の通帳を発行しないインターネットバンキング専用口座も増えています。

そこで以下の方法でも、口座の情報を探すことをおすすめします。

- 被相続人のパソコンのブックマーク・メールをチェックする

- 被相続人のスマートフォンアプリを確認する

ステップ2. 被相続人の口座を凍結する

被相続人の通帳が見つかったら、次に行うべき手続きは「口座の凍結」です。

金融機関の口座は、名義人が亡くなったら自動的に凍結されるわけではありません。相続人が金融機関に連絡して、手続きをする必要があります。

口座凍結をした後は、預金の引き出しや振り込みができなくなります。

また、公共料金やクレジットカードの引き落としもできなくなるため、事前に支払い方法の変更手続きをしなければなりません。

このように、口座を凍結すると不便に感じることも多くなりますが、それでも次の2つの理由から、なるべく早めに手続きすることをおすすめします。

| 理由 | 概要 |

|---|---|

| ほかの相続人による使い込みを防げる | ・口座が凍結されていない状態では、キャッシュカードや暗証番号を知っている人がいれば、ATMなどで預金を引き出せてしまう ・もし、一部の相続人が勝手に預金を引き出してしまうと、遺産分割協議がまとまる前に財産が減ってしまい、後々トラブルに発展する可能性がある ・口座を凍結することで、このような不正な引き出しを防ぎ、遺産を適切に管理できる |

| 預金を引き出して使うと、相続放棄などができなくなる | ・相続人が被相続人の財産を使ってしまうと、「単純承認」とみなされ、相続放棄や限定承認ができなくなる可能性がある ・口座を凍結することで、意図せず相続放棄や限定承認の権利を失うことを防げる |

ステップ3. 凍結口座から必要な資金を引き出す

前述のとおり、被相続人の口座が凍結されると、原則として預金の引き出しはできなくなります。

しかし、「葬儀費用」や「当面の生活費」など、どうしてもまとまったお金が必要になる場面もあるかと思います。

そのようなときに利用できるのが、「遺産分割前の預金払い戻し制度」です。

この制度を利用すれば、遺産分割協議が完了する前でも、金融機関で手続きをすることで、預金の一部の払い戻しを受けられます。

払い戻せる金額は、「預金残高 × 1/3 × 払い戻しを受ける相続人の法定相続分」までです。また、「1つの金融機関あたり150万円」が上限となっています。

詳しい手続きの方法は、払い戻しを受けたい金融機関にご確認ください。

なお、これらの金額を超える払い戻しを受けたい場合は、家庭裁判所への申立てが必要です。

ただし、家庭裁判所での手続きは、時間や手間がかかるため、まずは金融機関での払い戻しを検討することをおすすめします。

ステップ4. 被相続人の口座の残高証明書を発行する

残高証明書は、金融機関が発行する書類で、特定の時点における預金口座の残高を証明するものです。

相続手続きにおいては、「被相続人が亡くなった日(相続開始日)時点」の残高証明書が必要になります。

残高証明書を使用する主な場面は、以下の2つです。

| 場面 | 概要 |

|---|---|

| 遺産分割協議 | ・相続人全員で遺産を分割するために、相続財産を正確に把握する必要がある ・残高証明書があれば、被相続人が亡くなった日時点の預金残高が明確になる |

| 相続税の申告 | ・相続税は、遺産総額に基づいて計算される ・預金は遺産の一部であり、残高証明書はその金額を証明する公的な書類となる ・税務署に相続税の申告をする際にも、残高証明書の提出が必要 |

残高証明書の発行手続きなどの詳細は、下記の記事をご参照ください。

ステップ5. 遺産分割協議をする

被相続人の預貯金の残高が確認できたら、次は遺産分割協議を行います。残高証明書を見ながら、預貯金を誰がどれほど相続するかを決めてください。

また、不動産や有価証券など、ほかの遺産があれば、預貯金と同様に分割方法を話し合います。

なお、被相続人が遺言書を残していた場合は、基本的にはその内容のとおり分割することになります。

ステップ6. 口座の解約・払い戻しの手続きをする

遺産分割協議がまとまり、預貯金の分割方法が決まったら、相続する口座の「解約・払い戻し」の手続きをします。

まずは、手続きに必要な書類を準備しましょう。

必要書類は金融機関によって異なりますが、下記のものを求められることが多いです。

- 被相続人の出生から死亡までの連続するすべての戸籍謄本

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 遺産分割協議書または遺言書

- 通帳・キャッシュカード

必要になる書類の詳細は、手続きをする金融機関でご確認ください。

書類の準備が整ったら、金融機関の窓口か郵送で手続きをします。

そして手続きが完了すると、金融機関の準備が整いしだい、被相続人の口座は解約され、次のいずれかの方法で払い戻し金を受け取れます。

- 別の口座への振り込み

- 現金での受け取り

ステップ7. 相続税の申告をする

課税対象の遺産総額が基礎控除額を超える場合、相続税の申告・納税が必要です。

相続税の基礎控除額=3,000万円 +(600万円 × 法定相続人の数)

相続税の申告をするうえでは、被相続人の遺産総額を正確に把握することが求められます。

遺産のうち「預貯金」の金額を確認するために、通帳は「相続開始時点での残高」や「過去の取引履歴」がわかる重要な証拠書類です。そこで、下記のものを用意してください。

- 被相続人の通帳

- 相続人全員の通帳

- 被相続人の口座の残高証明書

このうち、「相続人全員の通帳」が必要なのは、被相続人から相続人に「生前贈与」がなかったかを確認するためです。

生前贈与した財産は、被相続人の遺産に持ち戻してから相続税を計算しなければならないケースがあります。詳細は、下記の記事をご参照ください。

【参考】通帳は5年分用意する

相続税の申告をする際、通帳は「5年分」を準備しておくと安心です。

これは、一般的に税務調査では「過去5年程度の口座の動き」が重点的にチェックされるためです。

税務署は、この期間の取引履歴から「大きな金額の移動」や「短期間での頻繁な入出金」などがないかを確認して、不自然な動きがあった場合には、本格的な調査に移行します。

以上のことから、5年分の通帳で過去の取引を確認して、以下のような点に心当たりがある場合は適切な対応をすることで、後に重いペナルティーを受けることを防げます。

| 不自然な口座の動き | 必要な対応 |

|---|---|

| 多額の出金がある | ・引き出したお金で購入した不動産や有価証券などがあれば、漏れなく被相続人の遺産に計上する ・税務調査に備えて、「引き出したお金の使い道」を説明できるよう、レシートや領収書を探しておく |

| 被相続人から相続人へ何度も入金がある | ・贈与税の申告義務があった可能性があるため、過去の申告状況を確認する ・必要な申告ががされていなかった場合は、期限を過ぎていても、すみやかに申告する ・その場合、延滞税などのペナルティーを課されることもあるが、税務調査が入った後に申告するよりも税負担が減る |

税務署が通帳を見るときの3つのチェックポイント

税務署の職員は、被相続人や相続人の口座の入出金を職権で調べることが可能です。その際には、主に次の3つの観点から調査がされます。

- 名義預金がないか?

- 資産の計上漏れがないか?

- 生前贈与はなかったか?

ここでは、それぞれのチェックポイントについて詳しく見ていきます。

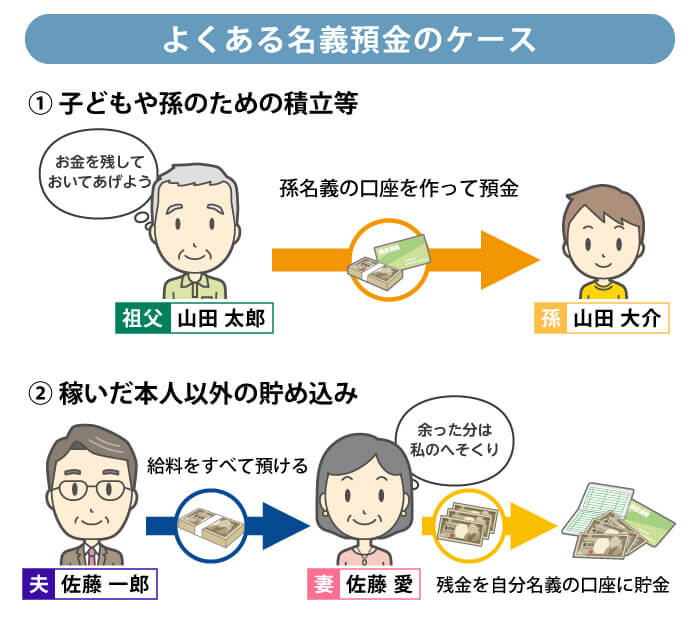

チェック1. 名義預金がないか?

相続税申告について、税務署が通帳をチェックする際、最も注意深く見るポイントの一つが「名義預金」の存在です。

名義預金とは、「預金口座の名義人」と「そのお金を実質的に所有・管理している人」が異なる預金のことを指します。

名義預金は、実質的な所有者である「被相続人」の財産とみなされます。このため、被相続人が亡くなった際には、相続税の課税対象になります。

しかし、口座の名義が被相続人本人でないため、相続財産のリストから漏れてしまうケースが少なくありません。

名義預金を遺産に含めずに相続税を計算してしまうと、本来よりも少ない税額で申告することになります。

これは、税務署から見れば「財産隠し」と判断されるおそれもあり、ペナルティーとして加算税などが課されるリスクがあります。

名義預金の存在が疑われる通帳の具体的な特徴は、以下のとおりです。

- 口座名義人の収入や年齢に不相応な多額の預金がある

- 被相続人から口座へ定期的に入金されている

- 口座名義人が預金を引き出した形跡がない

名義預金とみなされないための対策は、下記の記事で詳しく解説しています。

チェック2. 資産の計上漏れがないか?

税務署は、相続税申告の内容を確認する際、申告された財産以外に「計上漏れとなっている資産がないか」を厳しくチェックします。

そもそも相続税は、「被相続人が残したすべての遺産※」に対して課されるものです。

このことから、税務署は通帳を確認して、多額の出金があれば「そのお金を何に使ったのか?」「購入した財産があるとしたら、相続税の申告で遺産として計上されているか?」を調査しています。

このとき、意図的か否かに関わらず、資産の計上漏れがあると、正しい税額よりも少ない金額で申告されていることになり、「過少申告」とみなされます。

過少申告が発覚した場合、本来の税金に加えて、ペナルティーとして「過少申告加算税」や「延滞税」を納めなければなりません。

資産の計上漏れを防ぐためには、「相続財産の調査」を綿密に行うことが重要です。

なお、一人で被相続人の財産をすべて把握しきれるか不安な人は、税理士などの専門家にサポートを依頼するのも一手です。

特に「相続専門の税理士」であれば、財産調査のノウハウを持っており、適切な申告をサポートしてくれます。

- ※

- 墓地や墓石など、一部の非課税財産を除く

チェック3. 生前贈与はなかったか?

最後のチェックポイントは、「被相続人から相続人への生前贈与はなかったか?」です。

生前贈与された財産であっても、相続開始前7年以内※1に、相続人に対して行われたものは、原則として遺産に持ち戻して相続税を計算するルール※2があります。

そのため、税務署は被相続人や相続人の通帳の取引履歴から、課税対象とすべき生前贈与が申告から漏れていないかをチェックしています。

- ※1

- 2024年の税制改正により、持ち戻し期間は3年から7年に段階的に延長中

- ※2

- 「相続時精算課税制度」を選択して行った、2024年以降の年間110万円以下の贈与は持ち戻しの対象外

通帳は捨てずに相続手続きが終わるまで残しておこう!

今回は、「相続が発生した際の通帳に関する手続き」と「税務署が通帳を見るときのチェックポイント」を解説しました。

相続税申告において、通帳は被相続人の「お金の流れ」を明らかにする、重要な証拠書類です。

このため、「もう使わないから」「何年も前の古い通帳だから」といって、安易に捨てず、相続関連の手続きが完了するまでは、大切に保管しておきましょう。

なお、相続が発生すると、通帳関連のほかにも、不動産や有価証券などに関する複数の手続きを同時並行で進めなければなりません。

このため、「自分ひとりで手続きを進めるのは不安」という場合は、相続専門の税理士を頼ることをおすすめします。

税理士は、相続財産の調査から相続税の申告書の作成まで、トータルでサポートしてくれます。初回の相談は無料で行っている税理士事務所も多いので、まずはお気軽に足を運んでみてください。