東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

自己破産をしても、ゲーム機は原則として手元に残せます。

破産法および民事執行法では、生活に必要な家財道具は差押禁止財産と定められており、時価20万円以下のゲーム機などの娯楽用品も該当します。

ただし、時価が20万円を超える高額な機器や複数台所有している場合は、処分対象となる可能性があります。

また、裁判所によって運用基準が異なるため、不当な引き上げ要求を未然に防ぐには、弁護士と個別の状況について事前確認が重要です。

本記事では、自己破産時に差押えの対象となる財産・ならない財産を詳しく解説します。

Contents

自己破産をしても、ゲーム機は原則として没収されません。

破産法第34条[注1]および民事執行法[注2]に基づき、時価20万円以下の財産は自由財産として手元に残せます。

たとえば、多くのゲームユーザーが所有するPS5の中古相場は現在6万円前後、Nintendo Switch旧型は2万円前後です。

いずれも20万円の基準を大きく下回るため、通常は差押えの対象になりません。

ただし、複数台所有している場合や、希少価値が高く市場価格が20万円を超えると判断された場合は例外です。

中古相場の変動を考慮した上で自分の財産が法的な「換価基準」に該当するかどうかについて、専門家に正確な判断を依頼しましょう。

自己破産とは、返済が困難になった債務を裁判所の手続きを通じて免除してもらう制度です。

申立てが認められると、保有財産は破産管財人によって換価され、債権者へ公平に分配されます。

破産管財人は不当な取り立てをする存在ではなく、手続きを適正に進める調整役です。

ただし、すべての財産が対象になるわけではなく、生活再建に必要な範囲は自由財産として保護されます。

没収の対象に関して正しく理解し、何が奪われ、何が残るのかを明確にすれば、再起に向けた計画が立てやすくなり、適切に生活を守れるでしょう。

破産財団とは、自己破産手続において債権者への配当原資となる財産です。

破産手続開始決定が下された時点で保有している一定以上の価値を持つ財産が対象となります。

破産財団は破産管財人によって管理・換価された後、債権者へ公平に分配されます。

破産財団に含まれる主な財産は以下です。

原則として換価できるだけの価値がある資産が対象です。

逆に言うと、破産財団に含まれない財産こそが、自分の生活再建と再起の原資になります。

経営者の場合、法人と個人の資産が混在しているケースも多く、専門家協力のもとで行う破産財団の適切な整理が、個人資産を守るうえで重要です。

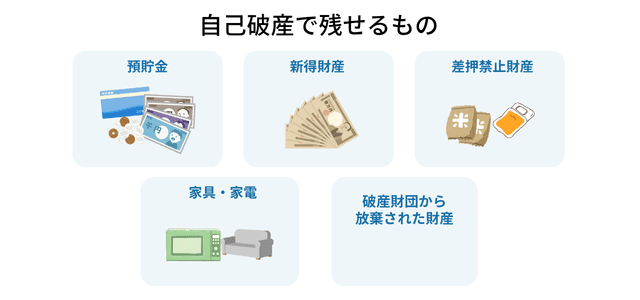

自己破産をしても、破産財団に含まれない自由財産は手元に残せます。

99万円以下の現金や生活必需品などの自由財産は、破産後の生活を維持するために、法律で差し押さえが禁止されているためです。

自由財産の存在が、自己破産はすべてを奪う制度ではなく、国が再スタートの権利を法的に保証している事実を示唆しています。

以降で、自由財産の具体的な内容を解説します。

自由財産とは、破産財団に含まれず破産者が自由に使える財産です。

具体的には以下の5つに分類されます。

破産財団に含まれる財産であっても、専門家による適切な申立てによって自由財産と認められ、手元に残せる財産を最大化できるケースがあります。

自己破産では、99万円以下の現金は自由財産として手元に残せます。

しかし、同じ金額であっても、銀行口座に預けている預貯金は扱いが異なります。

東京地裁では合計20万円を超える預貯金は原則として破産財団とみなされ、債権者への配当に充てられます。

現金と預貯金は金額が同じでも、形が異なるだけで法的な扱いが変わる点に注意が必要です。

なお、裁判所によって判断基準は異なり、全預貯金の合計額や個別口座の残高で判断するかなど、管轄の地方裁判所によって運用が異なります。

申立て前に不自然な預金の引き出しを行うと財産隠しと疑われるリスクがあるため、事前に必ず弁護士に相談してください。

VSG弁護士法人なら、預金引き出しの適切なタイミングと方法をアドバイスします。

新得財産とは、破産手続開始決定後に破産者が新たに取得した財産です。

破産法第34条第1項は「破産者が破産手続開始の時において有する一切の財産は破産財団とする」[注1]と定めてます。

そのため、開始決定後に取得した財産は破産財団に含まれません。

具体的には以下です。

ただし、給与については、締め日が開始決定前か後かによって扱いが変わる点に注意が必要です。

開始決定の時を境に、それ以前の財産と以後の財産で扱いが明確にわかれます。

手続き開始後の収入はすべて自分の資産として自由に使えるため、生活再建に向けて安心して働き続けられるでしょう。

差押禁止財産とは、民事執行法第131条[注2]により法律上差押えが禁止されている財産です。

人間らしい生活を営む最低限の権利を守るために規定されており、主に以下が該当します。

自己破産は財産を奪う手続きではなく、再起に必要な最低限の生活基盤を法的に守りながら債務を整理する制度です。

PCや専門機材についても、職業に不可欠と認められれば差押禁止財産として保護される可能性があります。

生活に必要な家具・家電は差押禁止財産として保護されますが、すべてが無条件に残せるわけではありません。

同種の家電が複数台ある場合、2台目以降は差押えの対象になる可能性があります。

例えばテレビが2台ある場合、1台は生活必需品として残せますが、もう1台は換価処分の対象となり得ます。

また、時価が20万円を超える高級家具やアンティーク品は、たとえ日常的に使用していても、破産財団に組み入れられる可能性があります。

アンティーク品については骨董市場での評価額が基準となるため、見た目以上に高額と判断されるケースもあります。

いずれの場合も、破産管財人が個別に評価・判断するため、何が残せるかは弁護士へ事前確認が重要です。

自分の部屋を見渡し、何が「生活に必要不可欠か」を再点検しましょう。

機能が同等であれば、実用的なものを手元に残す合理的な判断が求められます。

破産管財人は財産を換価して債権者に配当します。

しかし、売却に手間がかかり、配当に充てるだけの価値がないと判断した財産については、破産財団から放棄が可能です。

放棄された財産は破産者の手元に戻り、自由財産として扱われます。

市場価値がほとんどない中古品や、売却コストが回収額を上回る財産などです。

市場価値がゼロでも、自分にとって価値があるものは守られる可能性があるといえるでしょう。

ただし、抵当権が設定された不動産が放棄された場合、担保権者が抵当権を実行して競売にかけるリスクが残ります。

放棄の判断はあくまで管財人に委ねられるため、事前に弁護士と対応を確認してください。

管財人の判断を仰ぐことで、法的にクリーンな形で自分の所有物として確定できます。

同時廃止とは、破産財団が手続費用を支弁するのに不足すると認められる場合に、破産手続きの開始と同時に手続きが廃止される制度です。

管財人が選任されず、書類審査のみで手続きが進むため、期間・費用ともに管財事件より大幅に抑えられます。

東京地裁の基準では、現金が33万円未満かつ換価財産が20万円未満である場合が同時廃止の目安[注3]となります。

ただし基準は裁判所によって異なるため、管轄の地裁で確認が必要です。

同時廃止になれば破産管財人による財産の換価・処分が行われないため、生活必需品など手元の財産が残りやすくなります。

なお、免責不許可事由に該当する場合や個人事業主・法人の破産は、原則として管財事件となります。

財産の状況を事前に弁護士と精査し、同時廃止で進められるよう適切な申告書を準備しましょう。

[注1]破産法/e-Gov

破産法第34条第1項

[注2]民事執行法/e-Gov

民事執行法第131条

[注3]よくある質問|東京地方裁判所/東京簡裁以外の都内簡易裁判所

自由財産の拡張とは、本来は破産財団に含まれる財産であっても、裁判所の裁量によって自由財産として手元に残せる制度です。

生活状況・病気・家族構成など個別の事情を具体的に申し立てると、画一的なルールでは守れない財産を保護できる可能性があります。

裁判所ごとに運用基準が異なるため、状況を正確に伝えた上で説得力のある申し立てを行うには、弁護士への相談が不可欠です。

東京地裁では、自由財産の拡張について以下の基準を設けており、該当する財産は原則として申立て不要で自由財産として扱われます。

預貯金については複数口座の合計額で判断される点に注意が必要です。

ある口座の残高が20万円以下であっても、全口座の合計が20万円を超える場合は全額が処分対象となります。

保険についても同様に、複数契約の解約返戻金を合算して判断されます。

あくまで東京地裁の運用基準であり、全国一律ではありません。

この基準は多くの地裁でも参考にされているスタンダードですが、管轄の裁判所によって運用が異なるケースもあります。

自由財産拡張の基準は裁判所ごとに大きく異なります。

千葉地裁や名古屋地裁では、財産評価額を合算して総額99万円以内であれば、自由財産拡張が認められる可能性が高いです。

なお、財産評価額に含まれるのは、預貯金・生命保険解約返戻金・自動車・退職金などすべてです。

財産の種類が多く個々の評価額が小さい場合、東京地裁の個別基準より名古屋地裁の総額基準の方が有利に働くケースもあります。

同じ財産状況でも、どの地裁に申し立てるかによって結果が変わる場合があり、ネット上の情報のみを鵜呑みにして、一喜一憂する必要はありません。

自分が申立てをする管轄裁判所の運用基準を正確に把握するためにも、早期に弁護士へ相談しましょう。

なお、全国規模での知見を持つVSG弁護士法人では、各地の裁判所ごとに異なる事情を理解した上で、財産を守るための最適な申立てを行います。

クレジットカード購入品の扱いや財産がない場合の対処法など、身近な不安を専門的な視点で解消します。

正しい答えを知り、自分の状況を客観的に捉えて、自分の再出発への自信に繋げましょう。

ひとり一人に寄り添った回答が可能なVSG弁護士法人の無料相談も、併せてご活用ください。

クレジットカードやローンで購入した家電は、支払いが完了するまで所有権が信販会社に留保されている形が一般的です。

これを所有権留保といい、支払い途中で自己破産すると信販会社から商品の返還を求められる可能性があります。

ただし、すべての商品が回収されるわけではなく、金額や信販会社の方針によって対応は異なります。

返還が難しい場合は事情を説明すれば個別に応じてもらえるケースもあります。

信販会社との交渉は弁護士に委ねると、生活に欠かせない家電を手元に残せる可能性が高まります。

没収できるだけの財産がない場合、破産財団が手続費用にも満たないと判断され、同時廃止事件として破産開始と同時に手続きが終了します。

この場合、回収できる資産がないため何も没収されず、生活への直接的な影響は最小限に抑えられます。

失う財産がない状態は、最も身軽に再出発できる条件とも言えます。

ただし、連帯保証人への影響には注意が必要です。

自己破産によって本人の債務は免除されても、連帯保証人の支払義務は消滅しません。

家族や関係者が連帯保証人になっている場合、債権者から一括返済請求が届く可能性があります。

高級腕時計・ブランドバッグ・骨董品などの嗜好品は、時価が20万円を超える場合は差押えの対象となります。

自分にとって大切な思い出の品であっても、法的な価値基準により生活必需品よりも厳格に判断されるためです。

しかし、専門鑑定士に依頼し、客観的で正確な評価のもと時価が法的な範囲内にあると証明できれば、不当な差し押さえを回避できる可能性があります。

申告漏れは財産隠しとみなされ免責不許可につながる恐れがあるため、すべて正直に申告したうえで対応策を検討してください。

債務整理の方法は自己破産だけではありません。

財産を残しながら借金を大幅に減額できる個人再生、債権者との個別交渉で利息や返済額を調整する任意整理など、状況に応じた選択肢があります。

弁護士に相談し、残したい財産や将来の見込み収入などを総合的に判断した上での選択が、債務整理を成功させる鍵です。

VSG弁護士法人は、自己破産だけでなくすべての債務整理手法に精通しています。依頼者の「これを残したい」という想いを最優先したプランニングが可能です。

個人再生は、民事再生を個人向けに簡略化した手続きで、債務総額が5,000万円以下の場合に利用できます。

裁判所に再生計画を認可してもらい、財産を手放さずに借金を大幅に減額できます。

減額の上限は債務総額によって異なり、3,000万円超~5,000万円以下の場合は最大10分の1まで減額が可能です。

住宅ローン特則を利用すれば、マイホームを守りながら住宅ローン以外の借金を整理できます。

減額後の債務は原則3年間(特別な事情がある場合は最長5年)で完済する再生計画を立て、収入の中から返済を続ける形です。

計画通りに完済すれば残債は免除されます。

財産を残しながら再建を目指したい方に有効な選択肢です。

任意整理とは、裁判所を通さず債権者と直接交渉し、将来利息のカットや返済期間の延長など返済条件を組み直す方法です。

特定の債権者だけを対象にできるため、残したい財産に関わるローンを対象外にするなど柔軟な対応が可能です。

返済能力がある状態が前提となりますが、手続きが非公開で進むため、周囲に知られず自分のペースで解決したい場合に適しています。

法的拘束力がない上に任意整理は債権者との合意が前提のため、交渉がまとまらないケースもあります。

VSG弁護士法人は数多くの和解実績を活かし、じぶん一人では難しい交渉を有利に進め、負担の少ない返済計画を勝ち取るために尽力します。

自己破産で何が残せるかは、財産の種類・金額・裁判所の運用基準によって異なります。

一人で判断しようとすると、本来残せるはずの財産が残せなくなるケースも少なくありません。

VSG弁護士法人では申請をサポートし、適法に残せる財産を最大化するための申立てを行います。

弁護士が受任すれば督促は即日停止し、債権者からの連絡はすべて弁護士に一本化されます。

差し押さえの不安から今すぐ解放されたい方は、まずVSG弁護士法人の無料相談をご利用ください。

あなたの再起に向けた最善の道筋を全力で共に描きます。

自己破産をしても、ゲーム機をはじめ生活に必要な財産は原則として手元に残せます。

何が差押えの対象になり、何が残せるかの正しい理解が、不安を解消する第一歩です。

自由財産の最大化や財産目録の適切な作成は、弁護士のサポートがあってこそ実現できます。

過去の債務を清算して新しい人生を始めたいなら、まずは、法務のプロとして全力でバックアップするVSG弁護士法人にご相談ください。