東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

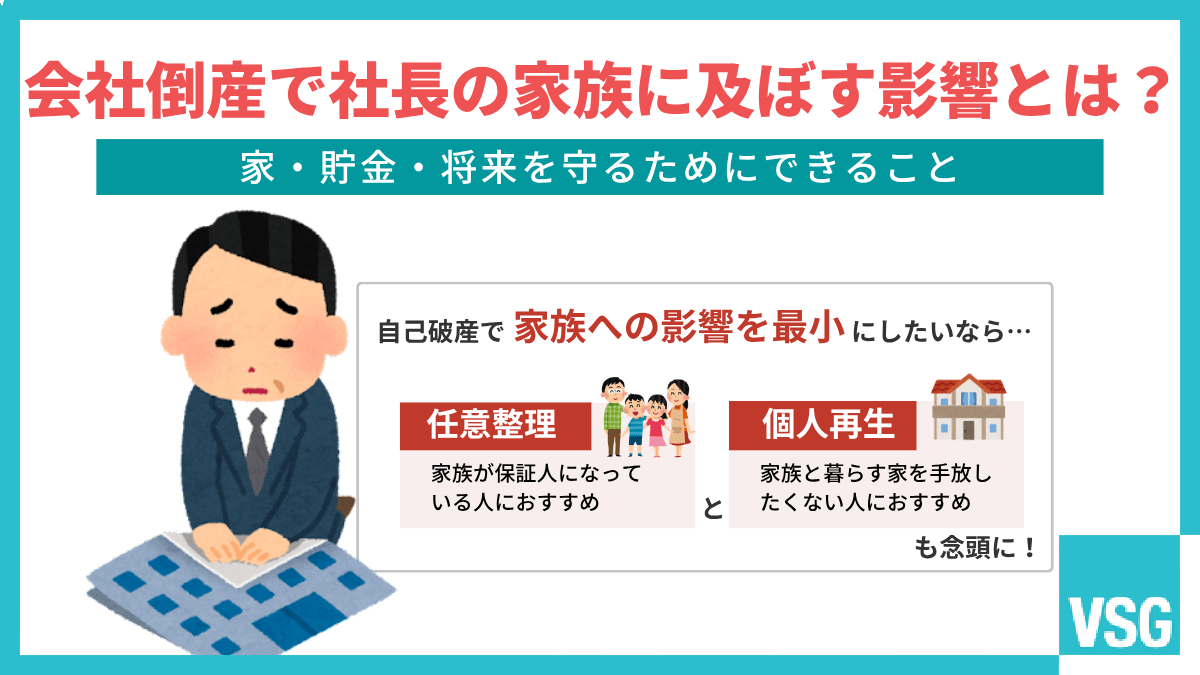

会社の経営に行き詰まった際、家族の将来を悲観して倒産の決断をためらう経営者は少なくないでしょう。

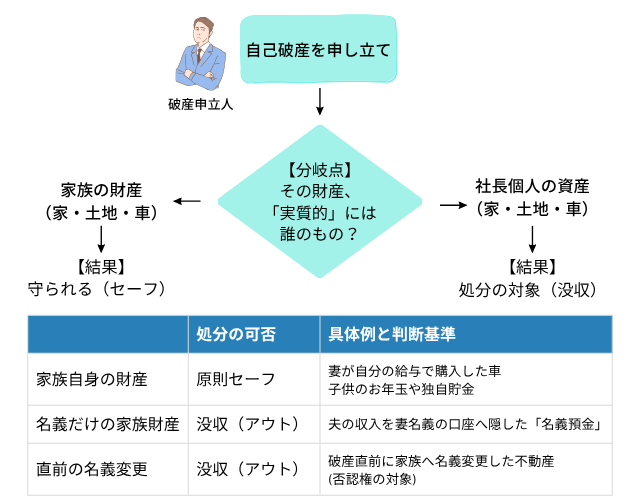

自己破産の影響は原則として債務者本人に限定されるため、家族の財産は没収されません。

配偶者や子ども名義の預金は、基本的には残せる財産です。

しかし、破産直前の不自然な名義変更や財産隠しは、後に否認の原因となる可能性があります。

本記事では会社が倒産した場合、個人資産である家・貯金がどうなるのか、家族に及ぼす影響について詳しく解説します。

Contents

自己破産をしても、法的に家族が借金を負う義務は生じません。

一方で自宅の処分や共用車の売却などにより、生活に影響が出る可能性があります。

住宅ローンのある家や社長個人が所有する土地は、売却して返済に充てるため退去する必要があります。

一方で賃貸物件に住んでいる場合や、家族名義の不動産であれば、そのまま住み続けられます。

実務上の目安として20万円以上の価値があるとされる財産は処分の対象となるため、住宅は処分対象です。

物件の名義が誰であるかを確認すれば、移転が必要かどうか判断できます。

車が社長個人の名義であれば、破産後は原則として利用できなくなります。

ローンが残っている場合は、所有権を持つ信販会社などへ車両を返却します。

すでに完済している車であっても、資産価値が実務上の目安である20万円を超えるなら、売却して返済に充てる対象となるためです。

一方で、時価が20万円を下回る車両や走行距離の長い車は、手元に残せる可能性があります。

また、家族名義の車であれば、処分の対象ではないためそのまま使い続けられます。

自己破産をしても家族の信用情報に傷はつきません。

ただし、審査する上で住所から同一世帯の支払い能力や過去の事故情報が参照される可能性があります。

配偶者や子どもが自分名義でカードを申し込む場合、法的な制限はありませんが、結果として審査に通りにくくなるケースが考えられます。

本人の信用情報が回復するまでは、家族名義のカードに頼るなどの工夫が必要です。

正しいしくみを理解し、家計全体で無理のない形を整えましょう。

家族が借金の保証人になっている場合、会社が倒産し、経営者も自己破産の手続きを開始すると、家族へ一括返済の請求が届きます。

主債務者である社長に返済能力がなければ、債権者は法律に基づき保証人へ支払いを求めるためです。

法人破産の負債は数千万円から億単位に及ぶ事例も多く、個人が肩代わりできるケースは極めて稀と言えます。

結果的に連鎖的な生活の破綻を防ぐため、保証人自身も自己破産や個人再生などの法的整理を選択せざるを得ない場合がほとんどです。

破産の影響は本人に限定されるため、家族の財産や将来の自由は守られます。

日本の法律では「家族といえども別格(別人格)」である点が徹底されているためです。

下記の点に関して、破産しても家族に影響はありません。

家族が自身の仕事や相続で築いた資産は、特有財産として法律で守られています。

社長本人の破産手続きの影響はなく、没収されるリスクはありません。

日本の法律では、夫婦や親子であっても、財産は別々に扱われます。

自己破産の情報が戸籍に載る事実はありません。

官報に氏名が記載されますが、一般の人が閲覧するケースは極めて稀です。

子どもの就職や結婚の際に親の破産が知られる心配はなく、将来の選択肢を狭める可能性は低いでしょう。

親の自己破産が原因で、子どもの結婚に支障が出る恐れはありません。

破産した事実は戸籍には一切載らず、日常生活で周囲に知られる機会もまずありません。

一般の人が官報を見る可能性は低いため、心配ないでしょう

同居する家族に自己破産を隠し続けるのは難しいでしょう。

手続きには家計収支の報告や書類収集が必要で、家族の協力が不可欠です。

無理に隠すと不信感を招き、大切な家族を深く傷つける可能性もあります。

自己破産を検討しているなら、家族と誠実に話し合いましょう。

破産をするには配偶者の収入証明が必要となるため、同居の家族にばれるでしょう。

また、持ち家から引っ越ししたり、車がなくなったり、日常生活に必要な物品を失ったりするため、家族は自己破産を知ります。

家族が保証人になっている場合も、破産を決める前の話し合いが鉄則です。

自己破産の手続きでは、世帯全体の収支状況を裁判所に報告する必要があります。

申立人が家計の中から借金を返済できる余力がないかを、正確に判断するためです。

別居していても、家計を同じくしている場合には、配偶者の給与明細や源泉徴収票などの収入証明書の提出を求められます。

一方で、完全に生計を分けて別居している親族であれば、書類の準備を依頼する必要がなく、手続き自体が知られる可能性は低いでしょう。

ただし、親族が借金の保証人や連帯保証人になっている場合は別です。

会社が倒産し社長が破産を申し立てると、債権者は保証人へ一括返済の請求を行います。

また、裁判所から手続きに関する通知が郵送されるため、隠し通すのは難しいでしょう。

保証人への影響は避けられないため、事前に対策を講じる必要があります。

家族を想う善意での行動が、かえって破産手続きを難しくする恐れがあります。

破産法によって禁止されている行為がいくつか存在します。

【警告】「免責不許可事由」に該当する行為

・財産を家族や他人名義に変更

・虚偽の記述や財産の処分、隠ぺい

・特定の人や業者に対して優先的に返済

・わざと財産を破損、破壊など価値を下げる

これらは不正と見なされ、家族が財産の返還を求められるなど、多大な負担を強いる結果となる可能性があります。

破産直前に不動産や預金の名義を家族へ移しても、財産は守れません。

不審な動きだと判断されれば、裁判所が選任する破産管財人は否認権を行使し、強制的に財産を取り戻します。

名義を変更した相手が金銭などの返還を求められるなど、結果として家族に多大な迷惑をかけます。

虚偽の申告や財産の隠匿は詐欺破産罪に該当し、10年以下の懲役または1000万円以下の罰金が科される可能性があります。

さらに、破産手続き中の不正行為は免責不許可事由となり、裁判所に免責を認めてもらえず、借金がゼロにならないリスクもあります。

財産を隠したり虚偽の帳簿を作成したりする行為も同様に問題です。

不正は刑事罰と免責拒否の両方につながるため、正直な申告が手続きの前提となります。

特定の債権者だけに返済する行為は偏頗弁済にあたり、破産管財人によって取り消される場合があります。

特に家族への返済は否認権の行使対象となりやすく、返済を受けた家族が管財人から返還を求められ、裁判に発展するリスクがあります。

身内を守るつもりの行動が、かえって家族を法的トラブルに巻き込む結果となりかねません。

所有している財産に対して、意図的に価値を下げる行為をしてはいけません。

たとえば、処分の対象となる車や絵画などの財産を意図的に傷つける行為です。

売却価値を落とす行為は悪意があるとみなされ、免責許可の妨げになりかねません。

財産処分が決定している物品は、大切に保管してください。

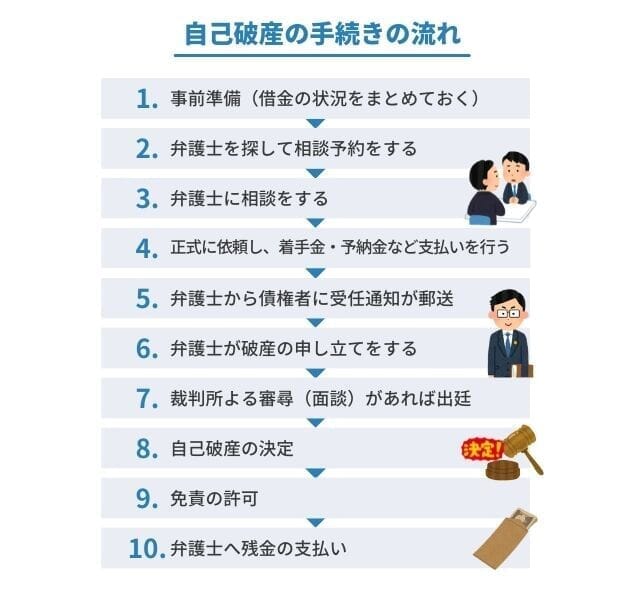

自己破産の手続きは、開始から完了まで半年から1年ほど時間が必要です。

手続きの流れとして、まず弁護士に依頼し債権者に受任通知が送付されれば、返済や督促が停止します。

次に書類を揃えて裁判所へ申し立てを行い、破産手続きの開始決定を受けましょう。

その後、選任された破産管財人と面談し、財産状況の調査や債権者集会を経て、自己破産の決定が下されます。

最終的に裁判所から免責許可が下れば、借金の支払い義務はすべて免除されます。

自己破産の手続きの流れ

自己破産手続きにかかる費用は、最低でも50万円程度です。

内訳は、裁判所に支払う費用と弁護士に支払う費用の2つがあります。

| 項目 | 手続きの方法 | 費用 |

|---|---|---|

| 手数料(印紙・切手代) | 1~2万円程度 | |

| 予納金 | 同時廃止 | 1~2万円 |

| 一般管財 | 20万円~ | |

| 通常管財 | 40~100万円 | |

| 弁護士費用 | 40~400万円程度 | |

破産手続きには、財産の有無や内容に応じて3つの形式があります。

同時廃止は、処分する財産がなく、免責不許可事由も疑われない場合に、開始と同時に手続きを終える簡略な方法です。

管財事件は裁判所が管財人を選任し、財産調査や配当を行います。

一般管財(少額管財)は、弁護士が代理人となり予納金を抑えて迅速に進める運用方法です。

通常管財は、法人の規模が大きく複雑な案件で適用され、相応の費用と期間を要します。

経営者が一人で悩み続ける時間は、家族の生活基盤を失うリスクに直結します。

弁護士へ早期に相談する最大のメリットは、プロの介入により最大限の資産を温存できる点です。

自由財産の拡張などの制度を活用すれば、本来残せないはずの現金を家族の生活費として確保できる可能性があります。

VSG弁護士法人は企業と家族の双方を守る姿勢で、再起に向けた最適な再建プランを提案し、経営者の不安に寄り添います。

無理な資金繰りを継続し、状況を悪化させると大きなリスクが伴います。

家族の貯金や生活費まで事業につぎ込み、世帯全体が困窮する共倒れの状態になるケースが最も危険です。

親族や知人からの借金、税金の滞納を重ねれば、再起の選択肢はさらに失われます。

会社と個人を法律に基づいて切り離し、損切りの早期決断が家族を守る唯一の手段です。

早期に弁護士へ相談すれば、生活に必要な資産を確保しながら、被害を最小限に抑えて破産手続きが可能です。

取り返しのつかない事態になる前に、プロへの相談をおすすめします。

自己破産を依頼する弁護士選びのポイントは以下の通りです。

法人破産の豊富な実績

複雑な債権者対応や資産調査を円滑に進めるノウハウがあるか。

迅速なレスポンス

受任通知の送付など、督促を止めるためのスピード感があるか。

生活再建を見据えた提案力

単なる事務処理ではなく、自由財産の拡張など家族の生活を守る具体策を提示できるか。

法人破産の実績に加え、代表者個人の生活や家族のケアまで視野に入れた専門家を選びましょう。

VSG弁護士法人は、再起を最優先にした再建プランを提案します。

会社倒産時の社長の自己破産と家族への影響に関するよくある切実な悩みや質問は、以下の通りです。

よくある質問について回答します。

自己破産において、家族を守るための安易な離婚は逆効果です。

離婚に伴う財産分与は、妥当性が厳しく調べられます。

本来の相場を超えた過大な財産分与や慰謝料の支払いは、財産隠しと見なされるためです。

特に破産直前の偽装離婚は、破産管財人による否認権行使の対象となり、移転した財産を強制的に回収される恐れがあります。

さらに悪質なケースでは免責不許可事由に該当し、借金が免除されない結果になりかねません。

法的枠内で自由財産を確保するなど、適正な手続きによる家族の保護を優先しましょう。

時期や財産の額によりますが、財産隠しを疑われると裁判所への心証が悪くなるため、離婚後に破産手続きをする場合は注意しましょう。

家族への影響を最小限に抑えるため、状況に応じた手続きの選択が重要です。

| 特徴 | 最適なケース | |

|---|---|---|

| 任意整理 | 利息をカットし元本を分割払い | 負債が比較的少なく、継続収入がある |

| 個人再生 | 借金を大幅に圧縮し、自宅を残せる | 住宅ローンがあり、持ち家を守りたい |

弁護士は経営者保証ガイドラインを活用し、自宅や一定の資産を残したままの再建を支援します。

また、自由財産の拡張を申し立て、本来処分される現金を生活費として確保するほか、破産前の適法な範囲での資金管理など、攻めの守りで家族の生活基盤を守ります。

経営者が連帯保証人になっている場合、破産によって子どもの奨学金などに影響が出る恐れがあります。

しかし、適切な対策で教育機会の確保は可能です。

子どもの日本学生支援機構の奨学金で親が保証人の場合、保証料を支払って保証を委託する機関保証への切り替えを検討します。

これにより親の破産後も受給を継続できます。

また、親族に保証人を引き継いでもらう保証人の変更も有力な選択肢です。

早期に対処すれば、学業を中断せず、家族の将来を守る道筋を立てられます。

自己破産は、人生を終わらせるための手続きではなく、再出発するための制度です。

免責が確定すれば、全ての督促から解放され、家族との穏やかな生活を取り戻せます。

破産手続き中に制限される資格や職業も、復権によって再び従事可能です。

信用情報は数年で回復し、クレジットカードの作成や借り入れもできるようになります。

法的に新会社の設立を制限する規定もないため、経営者としての経験を活かした再起も、自分自身の意思でいつでも選択できます。

社長自身の破産が、家族固有の財産や将来の権利に影響するケースは原則ありません。

しかし、家族を守るつもりでの財産名義変更や隠匿は、逆に家族を法的トラブルに巻き込み、自身の免責を妨げる最大のリスクとなります。

VSG弁護士法人は弁護士・税理士が連携し、会社の清算のみならず代表者家族の生活再建を見据えたトータルサポートを提供します。

まずは現在の資産状況が守られる範囲内にあるか、無料相談を通じて確認をしてください。