東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

ローン会社名義の車は、所有権留保のしくみにより、ローンを完済するまで所有権はローン会社にとどまります。

そのため他社からの差し押さえは受けにくい一方、ローンを滞納するとローン会社による車の引き上げ(回収)の可能性があります。

本記事では、所有権留保のしくみや、ローン滞納から車が引き上げられるまでの期間と流れを詳しく解説します。

車を残すには弁護士への早期相談や任意整理が有効です。

ローン返済にお困りの場合は、一度ご相談ください。

Contents

ローン会社名義の車とは、車検証の「所有者」欄がディーラーや信販会社などのローン会社、「使用者」欄が契約者(自分)の状態を指します。

ローンを完済するまで、車の所有権をローン会社に留めておく所有権留保の契約に基づいています。

車の所有権はローン会社にあるため、勝手に売却や譲渡はできません。

完済した後に所有権解除の手続きを行えば、自分名義に変更できます。

次の見出しで所有権留保のしくみについて詳しく解説します。

所有権留保とは、車のローンを完済するまで、担保として車の所有権をディーラーや信販会社などのローン会社に残す契約条項を指します[注1]。

法的な所有権はローン会社にあるため、利用者は勝手に車を売却したり譲渡したりできません。

契約者はあくまでも利用者として車を利用する立場にあります。

万が一ローンを滞納した場合、ローン会社は所有権に基づいて車を引き揚げ(回収)できる権利を持っています[注2]。

ローンを残したまま車を回収されるリスクがあるため、滞納には注意しましょう。

ローン完済後に所有権解除の手続きを取るまでは、車を自由に処分できない点に留意が必要です。

車の所有権が留保されている場合、所有権はローン会社にあるため原則、消費者金融やカード会社など他の債権者からは差し押さえられません。

しかし、所有者であるローン会社からは、滞納が続くと車を引き上げ(回収)される可能性が高いです。

ここでは第三者からの差押えと、ローン会社の引き上げの違いを見出しごとに詳しく解説します。

ローン会社名義の車は、所有権はローン会社にあるため債務者の財産ではありません。

そのため、カードローンなど他の借金を滞納して裁判になっても、原則として差し押さえの対象にはなりません[注3]。

第三者の財産は勝手に処分できないためです。

ただし、自動車税や住民税など税金を滞納している場合は注意が必要です。

例外的に滞納処分として、ローン会社の名義であっても差し押さえられ、公売にかけられるリスクがゼロではありません[注4]。

一般の借金と性質が異なるため、公租公課の未払いには注意しましょう。

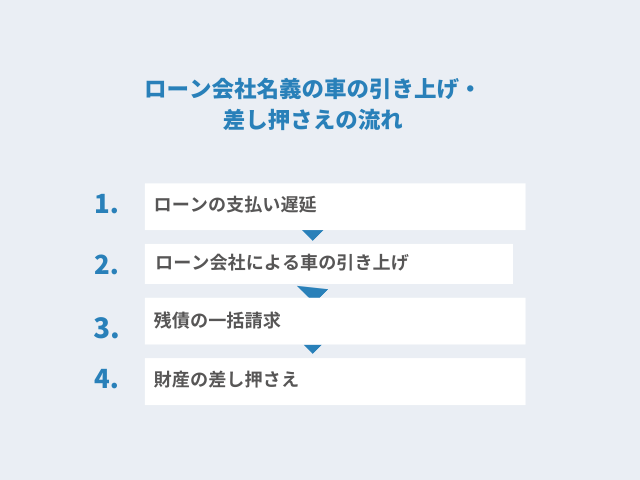

最も注意する必要があるのは、車のローンの滞納です。

滞納が続くと分割払いの権利を失う「期限の利益の喪失」となり、ローンの残金の一括請求がなされる可能性があります。

同時に担保である車は引き上げられます。

車を回収される上にローンの残金は一括で支払う必要があるため、十分注意しましょう。

なお、車の引き上げは裁判所を通した差し押さえではなく、契約に基づく回収である点を理解しておきましょう[注5]。

車のローンについての詳細は下記記事を参照してください。

車のローンを滞納した場合の引き上げや差し押さえなど、一般的な流れを解説します。

車が引き上げられて終わりではなく、ローンの残り(残債)の支払い義務は残り、支払えなければ最終的には給与等の差し押さえのリスクもあります。

ここでは滞納から差し押さえまでの流れを、詳しく解説します。

返済を滞納した場合でも、すぐに車が引き上げられるわけではありません。

滞納数日~1カ月の間に、電話やハガキで支払いを催促されます。

それでも滞納を続けると、2カ月たったころから内容証明郵便で督促状や催告書など、より支払いを強く求める文書が届きます。

この段階では、ローンを支払えばまだ車の引き上げを回避できる可能性は高いです。

できる限り支払いを行えるよう調整しましょう。

難しい場合は早期に弁護士への相談をおすすめします。

督促や催告を無視し滞納を続けた場合、期限の利益を喪失し一括請求の通知が届きます。

期限の利益の喪失とは、分割支払いの権利の喪失です。

今まで分割で支払っていたローンを、一括で支払う必要があります。

一括請求とともに、車の引き上げ日も通告される場合がほとんどです。

引き上げ日には、指定された場所に車を持っていく、もしくは引き上げ業者が自宅まで回収にきます。

引き渡しを拒否しても、法的措置である引渡命令が取られるため、抵抗は難しいと言えます。

車が引き上げられてもローンの支払い義務は消えません。

まず引き上げられた車は、オークションなどで売却し換価されます。

売却代金はローンの残額に充当され、それでも残債がある場合は一括請求される可能性もあります。

例えばローン残高100万円、売却代金50万円の場合、残債50万円を一括で支払う必要があります。

期限の利益を喪失しているため、原則として分割払いは認めてもらえません。

車を失い、負債が残る現実を理解しておきましょう。

ローンの残債を一括請求された場合、返済できなければローン会社が裁判所に訴えを起こします。

判決、または支払督促に基づき、最終的には給与や預貯金を差し押さえる強制執行が行われるでしょう[注6]。

この時の差し押さえは車ではなく、生活資金に対する差し押さえである点に注意が必要です。

強制執行では最低限の財産を残し、すべてが差押え対象です。

特に給与が差し押さえられれば、生活に甚大な支障をきたすだけでなく、勤務先にも債務トラブルを知られるでしょう。

車の引き上げを避けるための対策は段階によって異なり、大きくわけて3つあります。

滞納前や滞納初期はまだ選択肢が様々あります。

限界を迎えると債務整理へと移行するため、より手続きは煩雑になります。

そうなる前に早期に弁護士への相談が重要です。

ここではフェーズごとの対処法を、それぞれ詳しく解説します。

支払いの催促が来たら、無視せずにすぐに入金しましょう。

数日であれば遅れたとしても、連絡を入れてすぐに入金すれば車の引き上げには至らない場合がほとんどです。

その場合、必ず連絡を取り、支払いの意思を明確に伝えましょう。

ただし、催促を放置したり連絡を入れずにいると、引き上げられる可能性が高いため、速やかな対応が重要です。

どうしても支払いが難しい事情がある場合は、ローン会社への相談も検討しましょう。

病気や失業など一時的な事情であれば、ローン会社に相談すれば支払い期日の延長や、一時的な減額が認められる可能性があります。

ローンの支払いは交渉の余地がある場合が多いです。

ダメもとでも、まずは事情を説明して話をしてみましょう。

ただし、必ずしも認められるわけではないため、まずは自ら連絡をして誠意を見せるのが重要です。

滞納する前に早めに連絡してみましょう。

ローン会社に相談しても自力での返済が難しい場合は、法的解決策として任意整理が考えられます。

任意整理は弁護士が介入し、将来利息のカットなどを債権者と直接交渉する手続きです。

最大のメリットは、整理する借金を選べる点です。

車を残したい場合、車のローンは除外してそのまま支払いを続け、カードローンなど車以外の借金だけを整理します。

そうすると車の引き上げを回避しながら、生活を立て直せる可能性があります。

一方で自己破産を選択すると、すべての借金が整理対象となるため、原則として車は引き上げられます。

生活に車が不可欠な場合は、任意整理で対応できるうちに手続きをする必要があります。

任意整理や破産については下記記事をご参照ください。

破産した際、ローン会社名義の車は、第三者からの差押えよりも、ローン会社による引き上げを警戒する必要があります。

車を引き上げられた後は、ローンの残債を一括請求され、支払えなければ給与差し押さえのリスクも考えられます。

車を守りたいのなら、早めに弁護士に相談し、任意整理によって車のローン以外を整理する方法を検討しましょう。

車を手元に残しながら借金問題を解決したい方は、お早めに弁護士にご相談ください。

[注1]割賦販売法/e-Gov

割賦販売法第7条(所有権に関する推定)

[注2]民法/e-Gov

第3章 所有権

[注3]民事執行法/e-Gov

民事執行法第167の7(第三者異議の訴えの管轄裁判所)

[注4]国税徴収法/e-Gov

国税徴収法

[注5]割賦販売法/e-Gov

割賦販売法

[注6]民事執行法/e-Gov

第4款 債権及びその他の財産権に対する強制執行