東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

資金がなく破産すらできないと、不安に思う必要はありません。

法人破産で最大の壁となる予納金は、裁判所へ納める管財人報酬等の原資です。

少額管財手続で20万円から、負債規模に応じて数百万円に及ぶのが相場です。

支払いのタイミングは申立て直後ですが、すぐに全額用意できない場合でも対応策はあります。

早期の受任通知による支払停止での資金蓄積、売掛金の回収や資産売却、弁護士費用の分割払いの3つの準備方法を組み合わせます。

これらの方法で予納金を捻出可能です。

本記事では、法人破産の予納金について詳しく解説します。

法的テクニックを駆使すれば、手元資金がゼロに近い状態からでも適法に手続きを進められます。

まずは資金が完全に枯渇する前に、専門家へ相談して再起の方法を検討しましょう。

Contents

予納金とは、自己破産手続きを行う際、最低限手続きにかかる費用として裁判所に納める費用です。

予納金の納付は、破産手続開始の要件となっています。

裁判所によって命じられた予納金を支払わなかった場合、破産手続開始の申立ては却下されます。

予納金の内訳は、以下の通りです。

| 予納金の内訳 | 概要 | 金額 |

|---|---|---|

| 手数料 | 申立ての基本料 | 1,000円~ |

| 官報公告費用 | 破産の事実を官報に載せる実費 | 約1.5~2万円 |

| 引継予納金 | 管財人の報酬 | 20万円~ |

法人破産の申立てには、主に3つの費用が必要です。

まず、数千円程度の手数料(収入印紙)と、破産を公表するための官報公告費用として約2万円の実費が発生します。

費用の大部分を占めるのが、20万円から設定される引継予納金で、は裁判所から選任される破産管財人の報酬に充てられます。

破産管財人は高度な法的実務を担う専門家のため、複雑な利害調整を依頼するために一定の報酬支払いは避けられません。

法人破産の予納金は、申立てを行う管轄裁判所によって運用ルールや金額が大きく異なります。

地域差を把握せずに資金計画を立てると、予期せぬ資金不足で手続きが頓挫するリスクがあります。

東京地裁や大阪地裁などの大規模庁では、弁護士が代理人となれば予納金を原則20万円からとする少額管財(即日面接)の制度が定着しています。

地方の裁判所では少額管財の運用がない場合もあり、一律50万円以上の予納金を求められるケースが少なくありません。

ただし、地方庁独自の減額制度や分割払いの相談に応じる柔軟な運用を行っている地域もあり、一概にどこが高いとは言い切れません。

居住地や本店の所在地によって、準備する必要のある現金の額が数十万円単位で変動します。

自分の地域ではいくら必要かを正確に知るには、地元の運用を熟知した弁護士への確認が必須です。

独断で進めず、まずは専門家に相談して正確な見積もりを算出してもらいましょう。

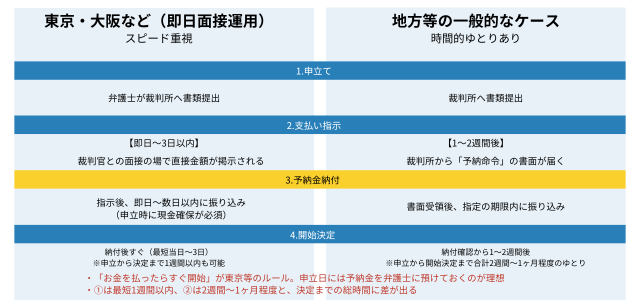

法人破産の予納金には、申立ての準備段階から意識した方が良い厳格なタイムラインが存在します。

原則として、裁判所へ破産を申し立てた後、1週間から1カ月程度で予納命令が届きます。

この通知に従い、速やかに一括で納付するのが一般的です。

納付が完了しなければ破産手続開始決定が下されないため、この期間が実質的なデッドラインとなります。

一方で、東京地裁などが採用する少額管財(即日面接)のようなスピード運用では注意が必要です。

申立て当日や数日以内に面接が行われ、その直後に納付を求められるケースがあります。

予納金の準備が遅れると、迅速な手続きのメリットを享受できません。

地域ごとの運用スピードに合わせ、申立ての瞬間に現金を確保しておく周到な準備が不可欠です。

予納金が支払えないときは、以下の対処をしましょう。

それぞれの対処法を詳しく解説していきます。

会社に1円も残っていない場合、代表者の資産を法人の予納金に充てるのが最終手段です。

代表者が会社の連帯保証人であれば、法人と個人で同時に破産を申し立てる同時廃止やセット破産となるケースが一般的といえます。

この際、個人の自由財産(原則99万円以下の現金等)を法人の予納金に充てる行為は、適法な資金捻出として認められます。

また、親族からの援助(第三者弁済)を受ける方法も有効な選択肢です。

ただし、特定の債権者を優遇する支払いや、不自然な資産隠しと疑われないよう、透明性の高い処理が求められます。

さまざまな資金捻出案を検討し、法的なリスクを回避しながら手続きを進めるためにも、まずは専門家へ具体的な資産状況を相談しましょう。

少額管財は、法人破産の費用を大幅に抑える実務上の救済策です。

通常、管財事件の予納金は最低50万円以上必要ですが、弁護士が代理人になると、裁判所の調査負担が軽減されるため20万円〜へと減額されます。

弁護士が事前に資産状況を精査し、正確な書類を準備するため、裁判所は迅速な判断が可能になります。

反対に、本人による申立てで書類に不備や疑義があれば、管財人の業務量が増え、結果的に予納金が高額化するリスクを招きます。

つまり、弁護士への依頼は単なる出費ではなく、予納金の総額を抑え、手続きを加速させるための投資です。

制度を賢く活用すれば、手元資金が乏しい状況からでも、適法かつ最短ルートでの再起が可能になります。

手元に今すぐ20万円がなくても、諦めて夜逃げをしたり自暴自棄になる必要はありません。

実務上、多くの経営者が受任通知を活用して予納金を捻出しています。

弁護士が債権者へ受任通知を送付したときから、銀行への返済や利息の支払いは法的にストップします。

この措置により浮いた数カ月分の資金を、月々数万円ずつ弁護士の預り金口座へ積み立てとして充当する流れが一般的です。

例えば、毎月5万円を4カ月間積み立てれば、少額管財に必要な予納金を確保できます。

支払いが止まっている間に、売掛金の回収や在庫の整理を進めれば、さらに確実な資金準備が可能です。

お金がないからと諦める前に、まずは受任通知による支払いの停止の法的手段を検討しましょう。

専門家と計画を立てれば、適法かつ安全に再起の準備を整えられます。

予納金を抑えるためには弁護士に相談して、適切なアドバイスをもらうのが確実でしょう。

弁護士は裁判所が必要としている情報をわかっており、裁判所とのやりとり・債権者との交渉にも慣れているためです。

個人でわからないまま進めて、時間とお金がかかってしまう可能性があります。

多くの弁護士事務所では、初回の相談を無料で行っているため、気軽に相談できます。

弁護士費用の支払いを分割で対応してくれるため、まずは相談してみましょう。

法人破産の予納金に関するよくある質問は、以下の通りです。

それぞれの質問に回答します。

法テラスの民事法律扶助は、あくまで生活に困窮している個人を対象とした制度です。

法人は対象外であり、会社の予納金や弁護士費用を立て替えるしくみは存在しません。

個人の自己破産と混同し、法テラスで法人破産の費用を賄えると思い込むと、申立て直前で資金計画が破綻するリスクがあります。

代表者個人の費用については審査次第で立て替えが認められる可能性もありますが、法人の清算には自前での資金確保が不可欠です。

制度の限界を正しく理解し、法人の予納金については受任通知後の積み立てや資産売却など、実務的な捻出方法を早期に検討しましょう。

予納金は、原則として戻らないコストと割り切った認識が不可欠です。

支払った資金は、裁判所が選任する破産管財人の報酬や、債権者への配当原資に充てられます。

官報公告費用の余りなど、数千円単位で返還される稀なケースもありますが、基本的には全額が手続きの中で消費されます。

反対に、資産調査が難航したり、隠し資産の追及に膨大な労力を要したりすれば、予納金の追加納付を求められるリスクも否定できません。

予納金は再出発のための投資と捉え、返金を期待せずに資金計画を立てる姿勢が重要です。

法人破産の予納金は最低20万円が目安ですが、資産活用や受任通知後の積み立てにより、手元資金が乏しい状況からでも再起の道は必ず開けます。

予納金は、例えるなら役目を終えた巨大な船を安全に解体するための燃料代と、作業員への日当です。

燃料が尽きて海上で漂流し続けるよりも、必要経費を確保して港(裁判所)で適切に解体(清算)を進めるのが、次の航海へ踏み出す唯一の方法と言えます。

放置すれば債権者からの追及が強まり、再起のチャンスを失います。

まずは実績豊富な弁護士法人VSGへご相談ください。

予納金の捻出計画から適法な清算実務まで、経営者様の再出発を全力でサポートします。