東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

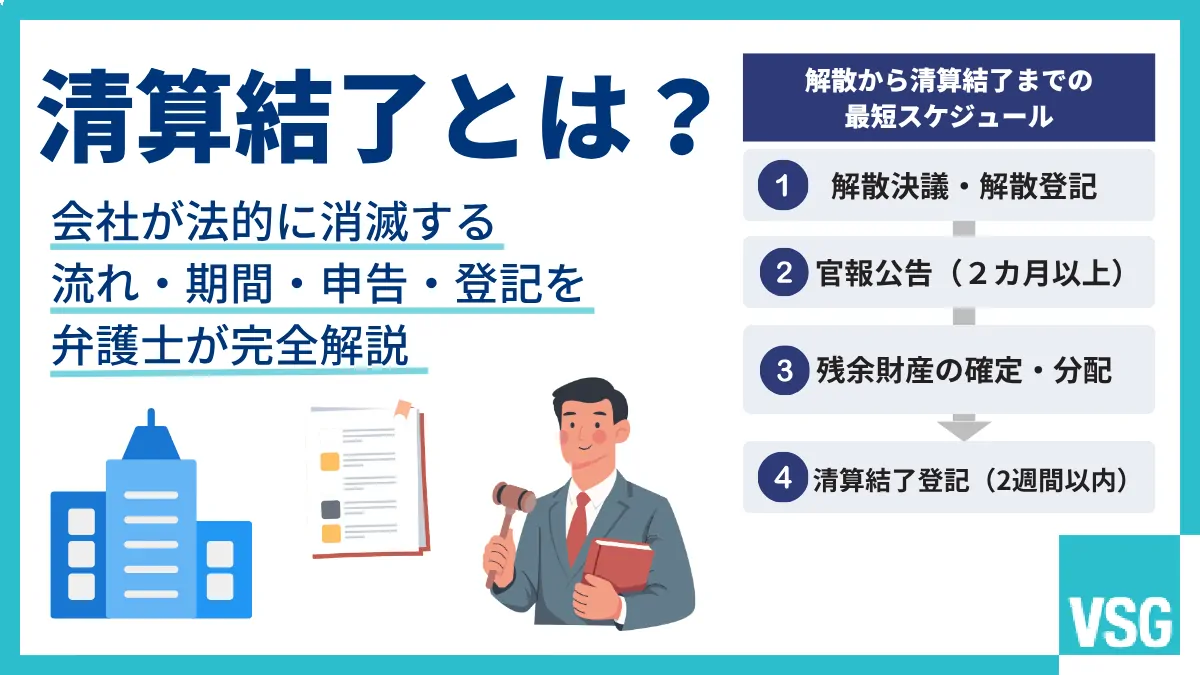

会社をたたむ決断をしても、解散した瞬間には会社が消滅せず、清算結了登記をもって初めて法人格が消滅します。

清算手続きでは官報公告から2カ月以上の債権者申出期間を設け、債務弁済・残余財産分配を経ての結了です。

債務超過の場合は特別清算や法人破産が必要になるケースもあり、手続きの選択を誤ると清算が長期化します。

複雑な登記・税務申告も弁護士に相談すると、最短ルートで進められ、自分ひとりで悩む時間を終えられるでしょう。

本記事では、経営者個人の再出発への第一歩として、清算結了までのスケジュールや法務・税務のポイントなどを解説します。

Contents

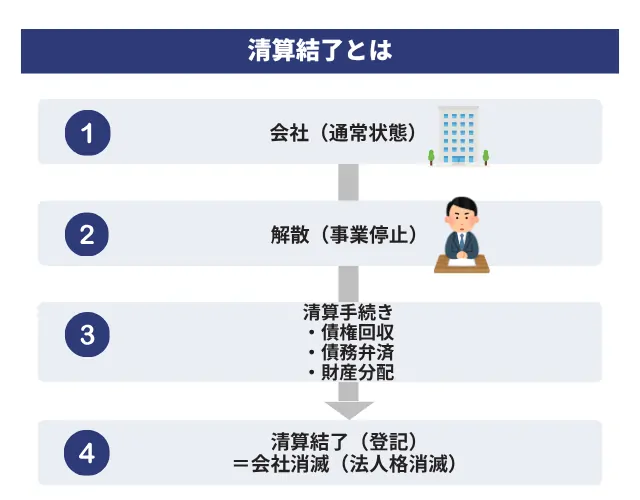

解散とは会社の活動の停止であり、清算結了とは会社の法人格の完全な消滅です。

清算結了登記が完了すると登記簿が閉鎖され、会社は法的にこの世から存在しなくなります。

解散から清算結了までの手続きの流れを詳しく解説します。

解散は清算手続きのスタートであり、清算結了がゴールです。

解散後も法人格は残り、役員の責任も継続します。

「解散登記で終わった」と誤解すると、後に思わぬ法的責任を問われる恐れがあります。

解散後の会社は営業活動を停止し、債権の回収・未払い債務の弁済・残余財産の株主への分配などの清算手続きを進めます。

これらをすべて完了し、清算結了登記を経て初めて法人格が消滅します。

解散から結了までを一体の手続きとして正確に理解し、経営者としての責任を果たしましょう。

清算結了をもって法人格は完全に消滅し、以降は会社としての法的活動が一切できなくなります。

納税義務・社会保険・雇用関係、清算人としての善管注意義務もすべて終了します。

会社の存在に紐づいたあらゆる責任から解放される、経営者にとって真のゴールです。

ただし、手続きに不備があると清算結了後も責任を問われる可能性があります。

債権回収・債務弁済・残余財産分配の各段階を、もれなく正確に進める必要があります。

完全なゼロを法的に作り上げるために、弁護士との連携が重要です。

清算手続きには、会社法で定められた2カ月以上の官報公告期間があります。

この2カ月の壁があるため、解散決議から清算結了登記まで最短でも3カ月程度必要です。

早期着手が結了までの期間を左右します。

ここでは清算の流れを4つのステップで解説します。

解散の第一歩は株主総会での特別決議です。

解散と同時に清算人を選任し、会社の目的は営業から清算へと切り替わります。

決議の日から2週間以内に、解散登記と清算人選任登記を法務局へ申請しなければなりません。

この期限を過ぎると登記懈怠となり、代表者個人に対して100万円以下の過料が科される可能性があります。

登記が完了すると会社は清算会社となり、以降は新たな営業活動ができなくなります。

書類の準備や登記申請は手間がかかるため、解散を決断したら速やかに弁護士へ相談し、スケジュールを確認してください。

清算人が選任されたら、速やかに官報公告と個別催告を行います。

官報公告とは、債権者に対して「債権がある場合は申し出るように」と官報に掲載する法的義務です。

公告期間は2カ月以上と会社法で定められており、短縮はできません。

これが清算手続きにおける「2カ月の壁」です。

官報公告と並行して、把握している債権者には個別の催告も義務付けられています。

この2カ月間は債権者からの申出を待つ期間ですが、ただ待っているだけではありません。

資産の売却・未回収債権の回収・税務申告の準備など、並行して進められる実務は多くあります。

弁護士と連携し、この期間を最大限に活用すれば清算結了の早期実現につながります。

公告期間が終了したら、残余財産の確定と分配に移ります。

まず未回収の売掛金を回収し、不動産や設備などの資産を売却して換価します。

次に確定した全債務を弁済します。

債務弁済が先、株主への分配は後の優先順位は厳守です。

順序を誤ると不当分配として清算人の責任を問われる恐れがあります。

弁済完了後に残った財産が残余財産となり、株主の持株比率に応じて分配します。

この工程は清算確定申告との整合も求められるため、1円単位での正確な計算が必要です。

売却・弁済・分配のすべてが完了しなければ清算結了には進めません。

弁護士と税理士が連携して進めれば、後の過少申告や不当分配のリスクを防げます。

清算結了登記は、すべての清算事務の完了を法的に確定させる最終手続きです。

登記をもって法人登記簿が閉鎖され、会社は完全に消滅します。

決算報告が株主総会で承認された日から2週間以内に申請しなければならず、遅延すると代表者個人に100万円以下の過料が科される可能性があります。

登記簿閉鎖後も、閉鎖事項証明書によってかつて会社が存在した情報は残ります。

なお、清算結了登記を行わないまま解散登記から10年が経過すると、職権で登記簿が閉鎖される場合があります。

自らの意思で結了させ、経営者としての信用を守りましょう。

清算結了には登記だけでなく、税務申告も欠かせません。

登記の遅延は過料リスクを招き、税務の抜け漏れは後のトラブルに直結します。

法務と税務の両面を正確な処理が、完全な清算結了の絶対条件です。

ここでは各手続きを詳しく解説します。

清算結了登記は、決算報告が株主総会で承認された日から2週間以内に申請しなければなりません。

この期限を過ぎると登記懈怠となり、代表者個人に対して100万円以下の過料が科される可能性があります。

期限を過ぎても登記自体は受理されますが、過料の金額は裁判所が個別に判断するため、遅延期間が長いほどリスクは高まります。

また、登記が完了するまで清算人としての責任は継続します。

会社が実態として消滅していても、法的には清算人の義務と責任が残り続ける点に注意が必要です。

期限管理を徹底するためにも、弁護士への早期相談をおすすめします。

清算手続きでは登記だけでなく、税務申告も必須です。

申告は3段階にわかれています。

特に③は期限延長の特例が認められていないため注意が必要です。

申告漏れや期限超過は無申告加算税・延滞税のリスクを招きます。

解散前と解散後で事業年度の区切りが変わるため、通常の確定申告とは異なる処理が求められます。

弁護士や税理士と連携しての対応が不可欠です。

清算結了は、すべての債務の完済が絶対条件です。

債務弁済が完了して初めて残余財産が確定し、株主への分配に進みます。

この順序は厳守する必要があり、債務が残ったまま分配を行うと清算人の責任を問われる恐れがあります。

資産を売却・換価してもすべての債務を弁済できない債務超過の状態であれば、通常清算での結了はできません。

その場合は特別清算または法人破産などの手続きが必要になります。

自社のケースがどちらに該当するかの判断は、早期に弁護士へ相談しましょう。

清算手続きの途中で、資産売却額が想定を下回ったり、未払税金や費用が後から判明して債務超過が判明するケースは少なくありません。

その場合は通常清算を中止し、法人破産または特別清算へ切り替える必要があります。

債務超過の状態で通常清算を続けるのは危険です。

資金が足りないまま特定の債権者にだけ支払いを行うと偏頗弁済となり、清算人が法的責任を問われる恐れがあります。

また、債権者から直接追及を受けるリスクも高まります。

法人破産は負けではなく、法に則った正しい清算の形です。

裁判所の関与によって、すべての債権者に対して公平な配当が実現し、特定の債権者だけを優遇したとして責任を問われるリスクを回避できます。

債務超過が判明した時点で速やかに弁護士へ相談し、通常清算から法人破産への切り替えを検討しましょう。

法人破産への切り替えの検討は、以下の状態の場合に行いましょう。

こうした状況で通常清算を強行すると、資産の隠匿や特定の債権者だけへの返済(偏頗弁済)につながるリスクがあります。

債務超過が判明した時点が、法人破産へ切り替えるターニングポイントです。

対応が遅れるほど選択肢は減り、清算人個人の責任リスクは高まります。

「もしかして足りないかもしれない」と感じた段階で、すぐに弁護士へ相談してください。

清算手続きは登記や税務、債務処理が複雑に絡み合い、自己判断による対応は過料・清算人責任・手続きミスのリスクに直結します。

債務超過の判断も含め、早期の弁護士への相談が、最短・最安での清算結了への近道です。

清算か法人破産かの判断は、専門知識なしに行うのは難しい領域です。

清算を進めているうちに債務超過が判明するケースも多く、その時点で手続きを誤ると最初からやり直しになる恐れがあります。

手続きのやり直しは時間・費用・清算人責任の三重のリスクを招きます。

自社の財務状況を正確に把握し、清算・特別清算・法人破産のどれが最短かつ最安の出口かを判断するには、弁護士への早期相談が不可欠です。

状況が複雑になる前の相談が最善の解決方法につながります。

清算手続きにおける清算人のリスクは多岐にわたります。

いずれも清算人個人の損害賠償責任につながる恐れがあります。

清算人は会社に対してだけでなく、第三者に対しても責任を負う立場です。

弁護士の関与によって、各手続きが法的に正確に進み、不当な追及から身を守る法的な盾となります。

リスクが顕在化する前に弁護士へ相談しましょう。

清算手続きでは、多くの工程が決められた順序と期限の中で進みます。

一つでも順序を誤ったり期限を超過したりすると、手続きのやり直しや過料・加算税のリスクが生じます。

これらを自己対応で正確にこなすのは、経営者にとって大きな負担です。

弁護士に依頼すれば、工程管理から各種申請まで一括して対応でき、最短かつ確実な清算結了を実現できます。

経営者は再出発に集中する時間を確保できます。

清算結了とは、解散から始まる一連の手続きを経たうえでの法人格の完全な消滅です。

官報公告の2カ月以上の期間、登記・税務申告の期限管理、債務弁済の順序、残余財産分配と、各工程には法的なルールがあります。

途中で債務超過が判明した場合は、通常清算を中止し法人破産への切り替えが必要です。

手続きの誤りは過料・清算人責任・やり直しの三重リスクを招きます。

廃業は人生の整理であり、会社を正しく畳むのが次の出発点になります。

複雑な手続きに一人で向き合う必要はありません。

今日の唯一の仕事は、弁護士への正しい畳み方の相談です。