最終更新日:2026/3/16

資本金1億円の壁!大企業と中小企業の違いと資本金1億円以下のメリットを解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

「大企業は、経営が安定している」「大企業は倒産のリスクが低い」などはよく聞かれます。「大企業」という言葉に馴染みはありますが、大企業の基準を知っている人は少ないかもしれません。

資本金が1億円の会社は、大企業なのでしょうか。

結論からいうと、じつは明確な定義は存在しません。

ただし、法的な定義が複数存在しています。

ここでは資本金の額と企業規模、資本金の額により変わる税金の優遇措置を解説します。

法律で定義されている「大企業」「中小企業」の基準を知り、資本金の額で変わる税金の優遇措置を確認しておきましょう。

目次

資本金とは

資本金とは、出資者から支払われたお金を指し、株主が会社に出資した金額のことです。

新会社法により、2006年から1円以上の資本金で、会社設立が可能になりました。

資本金は、会社の社会的信用を示しており、体力のある会社は経営が安定しているといえます。

大企業の定義

企業規模の定義は、複数の法律で定められています。

ここでは、3つの法律の定義を解説します。

- 会社法

- 中小企業基本法

- 法人税法

会社法では

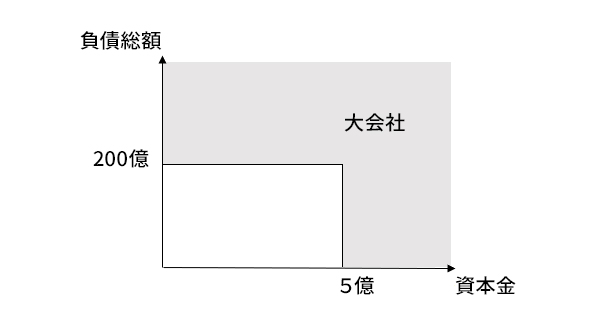

会社法では、大会社の定義について規定があります。

大会社を「最終事業年度に係る貸借対照表において資本金5億円以上または負債総額200億円以上の株式会社」と定めています。

つまり会社法上では、この規定に当てはまらない会社が中小企業といえます。

参考:会社法 第2条第6項

中小企業基本法では

中小企業基本法では、中小企業の範囲を定めています。

| 業種 | 中小企業者 | 小規模企業者 | |

|---|---|---|---|

| 資本金の額又は出資の総額 | 常時使用する従業員の数 | 常時使用する従業員の数 | |

| ①製造業、建設業、運輸業、その他の業種(②~④を除く) | 3億円以下 | 300人以下 | 20人以下 |

| ②卸売業 | 1億円以下 | 100人以下 | 5人以下 |

| ③サービス業 | 5000万円以下 | 100人以下 | 5人以下 |

| ④小売業 | 5000万円以下 | 50人以下 | 5人以下 |

中小企業基本法では、資本金の額・常時使用する従業員の数に加えて、業種により基準が異なるのが特徴です。

複数の事業を行なっている際は、主な業種で判断します。

法人税法では

法人税法では、大規模法人と中小法人等を定義しています。

大規模法人は、資本金の額または出資金の額が1億円を超える法人、また資本や出資を有しない法人で常時使用する従業員の数が1,000人を超える法人と定められています。

また中小法人等は、資本金の額または出資金の額が1億円以下である法人、または出資を有しない法人と定められています。

ただし、資本金が5億円以上の大法人の100%子会社である場合などは中小法人等から除きます。

資本金1億円以下の会社は、税法上の中小企業

つまり税務上は、資本金の額が1億円以下の会社が中小企業とされています。

総務省・経済産業省による「令和3年経済センサス・活動調査結果」で見ると、全国の企業1,777,291社のうち資本金が1億円未満の会社が96.4%を占めています。

また資本金の額が300万~500万円未満の会社は、最も多くなっています。

日本国内では圧倒的に中小企業の数が多く、経済を支える重要な存在であるとわかります。

| 資本金階級 | 企業数 | 割合 |

|---|---|---|

| 300万円未満 | 200,501 | 11.3% |

| 300~500万円未満 | 578,882 | 32.6% |

| 500~1000万円未満 | 253,148 | 14.2% |

| 1000~3000万円未満 | 555,646 | 31.3% |

| 3000~5000万円未満 | 72,933 | 4.1% |

| 5000万~1億円未満 | 52,126 | 2.9% |

| 1~3億円未満 | 17,674 | 1.0% |

| 3~10億円未満 | 7,337 | 0.4% |

| 10~50億円未満 | 3,600 | 0.2% |

| 50億円以上 | 2,319 | 0.1% |

参考:経済センサス‐活動調査 令和3年経済センサス‐活動調査 速報集計 企業等に関する集計

資本金が1億円以下である税金のメリット

資本金が1億円以下である中小企業は、大企業に比べて経営基盤が安定していないという理由から、優遇措置や補助金の支給などさまざまな支援が受けられます。

支援を受けるには、それぞれに定められた「中小企業」の定義に該当するかを確認する必要があります。

税金の優遇措置

中小企業の税金の優遇措置は、法人税法や租税特別措置法における中小法人または中小企業者であるときに該当します。

中小企業は、以下の8つの税金上のメリットを受けられます。

- 法人税の軽減税率が適用される

- 繰越欠損金が控除される

- 繰越欠損金が繰戻還付される

- 少額減価償却資産の損金算入特例が適用される

- 年800万円以下の交際費を全額損金算入できる

- 中小企業経営強化税制の適用ができる

- 同族会社に対する留保金課税が適用外である

- 外形標準課税が適用外である

以下では、これら8つのメリットを解説します。

「法人税の軽減税率が適用される」については、実際の事例を交えて確認してみましょう。

法人税の軽減税率が適用される

中小企業には、低い税率が適用される特例があります。

資本金が1億円超の法人は、23.20%の法人税率です。

一方、資本金が1億円以下の中小企業は、800万円以下の所得には軽減税率15%が適用され、800万円を超えた部分には23.20%の税率が適用されます。

参考:国税庁 法人税の税率

では、法人の「所得金額が1,000万円」のときの法人税を計算してみましょう。

軽減税率が適用されるケースと、そうでないケースの税金の金額を比較してみます。

<資本金1億円超> 軽減税率の適用がないケース

| 法人税 | 所得金額 | 税率 | 税額 |

|---|---|---|---|

| 1,000万円 | 23.20% | 2,320,000円 | |

| 地方法人税 | 法人税額 | 税率 | 税額 |

| 2,320,000円 | 10.30% | 238,900円 | |

| 国税合計 | 2,558,900円 | ||

- 計算式

- 10,000,000 × 23.20% = 2,320,000 (法人税)

2,320,000 × 10.30% = 238,960 (地方法人税)

2,320,000 + 238,900 = 2,558,900 - 国税合計 2,558,900円

<資本金1億円以下> 軽減税率の適用があるケース

| 法人税 | 所得金額 | 税率 | 税額 |

|---|---|---|---|

| 800万円 | 15.0% | 1,200,000円 | |

| 200万円 | 23.20% | 464,000円 | |

| 地方法人税 | 法人税額 | 税率 | 税額 |

| 1,664,000円 | 10.30% | 171,300円 | |

| 国税合計 | 1,835,300円 | ||

- 計算式

- はじめに800万円以下の所得にかかる税金を計算します。

- 8,000,000 × 15.0% = 1,200,000

- 次に800万円を超えた部分の所得にかかる税金を計算します。

- 2,000,000 × 23.20% = 464,000

1,200,000 + 464,000 = 1,664,000 (法人税)

1,664,000 × 10.30% = 171,392 (地方法人税)

1,664,000 + 171,300 = 1,835,300 - 国税合計 1,835,300円

軽減税率による減税効果の大きさがわかります。

| 資本金1億円超 | 資本金1億円以下 | |

|---|---|---|

| 法人税 | 2,320,000円 | 1,664,000円 |

| 地方法人税 | 238,900円 | 171,300円 |

| 国税合計 | 2,558,900円 | 1,835,300円 |

2025年度(令和7年度)税制改正により、法人税率の軽減税率の適用は2年間延長され「2027年(令和9年3月31日までに開始する事業年度)」となっています。

ただし極めて所得が高い中小企業等は、一定の見直しを行うこととされています。

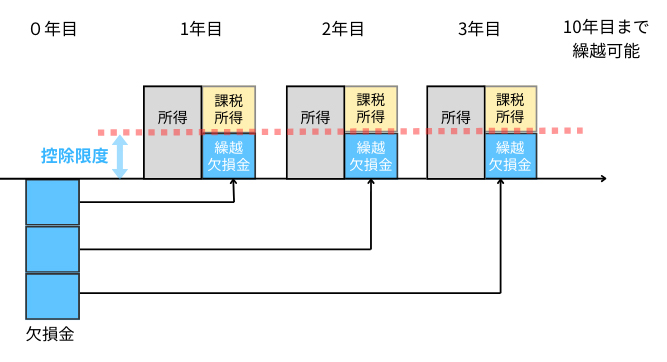

繰越欠損金が控除される

繰越欠損金の控除は、赤字で経営が一時的に苦しい時期に税金面で助かる制度です。

繰越欠損金の控除は、会社が赤字になったとき、その赤字を将来の黒字から差し引きして税金を少なくできるメリットがあります。

資本金が1億円超の法人は、過去10年以内に開始した事業年度に発生した欠損金額を、当期の所得金額の50%を限度に所得金額から控除できます。

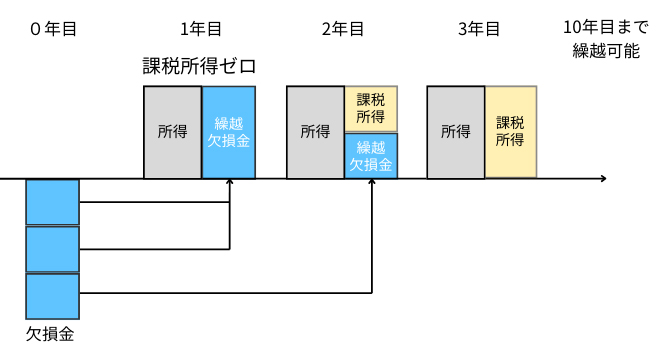

一方、資本金が1億円以下の中小企業は、過去10年以内に開始した事業年度に発生した欠損金額は、当期の所得金額まで所得金額から控除できます。

繰越欠損金の控除を利用できるのは青色申告書で申告している場合のみです。

参考:国税庁 青色申告書を提出した事業年度の欠損金の繰越控除

<資本金1億円超>

<資本金1億円以下>

繰越欠損金が繰戻還付される

繰越欠損金の繰戻還付は、赤字で経営が一時的に苦しい時期に資金面で助かる制度です。

会社経営をしていると、必ずしも毎年黒字であるとは限りません。

繰越欠損金の繰戻還付は、「当期が赤字で前期が黒字」のときに使える制度です。

先に解説した繰越欠損金の控除で将来の税金を少なくするのではなく、実際にお金が還付されるので資金繰りが楽になるメリットがあります。

還付されたお金を、事業の立て直しなどに充てられるのは資金面で助かります。

繰越欠損金の繰戻還付は、当期が赤字で欠損金が発生したときに、前年に申告した事業年度の黒字にさかのぼって赤字を相殺します。前年の黒字から相殺して法人税の還付を請求できます。

繰越欠損金の繰戻還付を適用できるのは、青色申告書で申告している場合のみです。

【令和8年度改正あり】少額減価償却資産の損金算入特例が適用される

少額減価償却資産の損金算入特例は、本来なら数年かけて費用になる資産を、購入した事業年度で全額費用にできる制度です。

購入した事業年度の所得が減るため、納める税金が低くなるメリットがあります。

本来、一定の固定資産を取得したら、法定耐用年数で減価償却を行います。

一方、少額減価償却資産の損金算入の特例が適用されると、資本金1億円以下の法人が30万円未満の固定資産を取得した場合、年間300万円まで全額経費に計上できます。

なお、令和8年度税制改正により少額減価償却資産の金額は「30万円未満」から「40万円未満」に引き上げられます。(令和8年4月1日施行予定)

法人の基準である常時使用する従業員の数は、「500人を超える法人を除外」から「400人を超える法人を除外」に引き下げられるます。

より多くの企業で少額減価償却資産の特例を利用しやすくなるでしょう。

参考:国税庁 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

年800万円以下の交際費を全額損金算入できる

中小企業が支払った交際費のうち、年間800万円までは全額損金算入できます。もしくは接待飲食費の50%を損金算入することもできます。

有利な方を選んで利用します。

中小企業経営強化税制の適用ができる

中小企業経営強化税制は、中小企業が一定の設備投資を行い、生産性を向上させたり事業を成長させたりすることを後押しする税制優遇制度です。

大きく分けて2つの優遇措置があります。

- 即時償却

- 税額控除

即時償却は、取得した設備をその年に全額経費にできる制度です。

税額控除は、取得した設備の取得価額の一定割合を税金から控除できる制度です。

参考:中小企業庁 中小企業経営強化税制

参考:国税庁 中小企業経営強化税制

同族会社に対する留保金課税が適用外である

留保金課税は、資本金1億円超の特定同族会社のみ対象です。

特定同族会社が一定の限度額を超えて所得を留保した場合、その超過した留保額に対して通常の法人税とは別に10~20%の特別税率が適用されます。

同族会社に対する留保金課税は、資本金1億円以下の法人には適用されません。

外形標準課税が適用外である

外形標準課税は、法人の事業規模に応じて負担する法人事業税のことです。

対象となる法人は、各事業年度終了の日における資本金の額または出資金の額が1億円を超える法人です。

外形標準課税は、資本金1億円以下の法人には適用されません。

ただし、前事業年度に外形標準課税の適用であった法人が「減資」により資本金1億円以下の法人になったとしても、資本金と資本剰余金の合計額が10億円を超えると外形標準課税の対象となります(令和6年税制改正)。

資本金が1億円以下である、税金の8つのメリットを解説しました。

減資により中小企業化する

近年、大企業が減資により資本金を1億円以下にし、税制上の中小企業となるケースが増えています。JTB、スカイマーク、日本旅行などがその一例です。

減資とは

減資とは、会社の資本金の額を減らす手続きです。

資本金は、出資者から支払われたお金を指します。会社は、お金を受け取る代わりに出資者には金額に応じて会社の株式を渡します。

減資は資本金を減らす手続きですが、実際に出資者に発行した株式の数が減るわけではありません。

減資をする理由

減資をする理由には、以下の3つがあげられます。

- 株主への払い戻し

- 欠損金への補填

- 節税ができる

大企業が1億円以下に減資して税制上の中小企業となる主な理由は、「欠損金への補填」と「節税ができる」の2点です。

資本金を1億円以下にする税制上のメリットが認知され、資本金の額に見出される社会的ステータスが薄まってきている時代背景が関係しているのでしょう。

税制上の優遇措置を受けて税負担の軽減を目指すことは、経営を立て直すための経営判断の一つといえるのかもしれません。

資本金1億円の境界で税務上の優遇措置が大きく変わる

税務上は、資本金の額が1億円以下の会社が中小企業とされています。

資本金が1億円以下である中小企業は、税務上の優遇措置や補助金の支給などさまざまな支援が受けられます。

ただ、近年の社会状況から、必ずしも資本金の額が会社の実態や信用力を反映しているとは限らないともいえるでしょう。

関連記事

-

会社設立起業・開業時におすすめの創業融資を税理士が解説!公庫や銀行融資の違いとは

会社設立起業・開業時におすすめの創業融資を税理士が解説!公庫や銀行融資の違いとは

-

会社設立代表取締役の選定方法を解説!取締役との違いは?

会社設立代表取締役の選定方法を解説!取締役との違いは?

-

会社設立社長は雇用保険に加入できるのか?雇用保険加入の条件や家族について解説します

-

会社設立ひとり起業を目指す女性のために!未経験から失敗しない始め方と成功のコツ

-

会社設立60歳からの起業を目指す女性必見!失敗しない設計を目指す起業ガイド

会社設立60歳からの起業を目指す女性必見!失敗しない設計を目指す起業ガイド

-

会社設立取締役会設置会社とは?取締役会や非設置会社との違いを解説します

会社設立取締役会設置会社とは?取締役会や非設置会社との違いを解説します

-

会社設立取締役の任期に関する疑問にお答えします!役員の任期について徹底解説!

会社設立取締役の任期に関する疑問にお答えします!役員の任期について徹底解説!

-

会社設立役員報酬はいくらが得?節税・社会保険・融資・相場から見る適正額とは

会社設立役員報酬はいくらが得?節税・社会保険・融資・相場から見る適正額とは