最終更新日:2026/3/23

資本金とは?会社設立時の金額の決め方・役割や使い道をわかりやすく解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

- 資本金の基本的な役割と、自己資金との違い

- 会社設立時に資本金の金額を決めるときのポイント

- 資本金の払込方法と、事業に使う際の注意点

資本金はいくら必要でしょうか。

いつから資本金を使ってもよいのでしょうか。

会社設立を考える際、資本金について疑問を持つ方は少なくありません。

結論からいうと、資本金は事業の元手となるお金で、払込証明書を作成した後であれば事業のためにいつ使っても問題はありません。

起業前に、資本金の金額の考え方や払込方法、使い道のルールを理解しておくとスムーズに会社設立を進められます。

この記事では、資本金の基本から金額設定の考え方、実務で気をつけたいポイントやよくある疑問までわかりやすく解説します。

目次

資本金とは

資本金とは、出資者から支払われたお金を指し、株主が会社に出資した金額のことです。

新会社法により、2006年から1円の資本金で、会社設立が可能になりました。

では、資本金には具体的にどのような意味や役割があるのでしょうか?

資本金の使い道資本金は社会的信用のバロメーター

資本金には、会社の信頼性や経営を支える大切な役割があります。

対外的には会社の規模や安定性を表すひとつの目安とされ、取引先や金融機関からの信用に影響します。

ただし、資本金の額がそのまま会社の価値を表しているわけではありません。

なぜなら、資本金はあくまで設立時に株主が出資したお金の合計だからです。会社が、その後にどれだけ利益や損失を出しても、資本金の額自体は変わりません。

では、会社設立時にどれくらいの資本金を準備している会社が多いのでしょうか。

統計データをもとに、資本金の平均額について紹介します。

資本金の額が300万~500万円未満の会社が最も多い

まず、日本国内の企業の資本金額別の企業数について見てみましょう。

総務省・経済産業省による「令和3年経済センサス・活動調査結果」を見ると、全国の企業1,777,291社のうち資本金の額が300万円以上500万円未満の会社が、最も多くなっています。

| 資本金階級 | 企業数【企業】 | 割合 |

|---|---|---|

| 300万円未満 | 200,501 | 11.3% |

| 300~500万円未満 | 578,882 | 32.6% |

| 500~1,000万円未満 | 253,148 | 14.2% |

| 1,000~3,000万円未満 | 555,646 | 31.3% |

| 3,000~5,000万円未満 | 72,933 | 4.1% |

| 5,000~1億円未満 | 52,126 | 2.9% |

| 1~3億円未満 | 17,674 | 1.0% |

| 3~10億円未満 | 7,337 | 0.4% |

| 10~50億円未満 | 3,600 | 0.2% |

| 50億円以上 | 2,319 | 0.1% |

国内企業の資本金額のボリューム層は、300万円以上500万円未満であることがわかりました。

では、会社設立時の資本金の平均はどれくらいでしょうか。

会社設立時は資本金300万円未満でスタートする企業が約半数

法務省の登記統計をもとに、設立登記時の資本金の分布を見てみましょう。

2024年、1年間での株式会社の会社設立件数は、9万8,671件でした。

資本金額別の企業数は以下のようになっています。

<株式会社 設立時>

| 資本金階級 | 企業件数 | 割合 |

|---|---|---|

| 100万円未満 | 18,061 | 18.3% |

| 100~300万円未満 | 38,711 | 39.2% |

| 300~500万円未満 | 13,359 | 13.5% |

| 500~1,000万円未満 | 22,650 | 23.0% |

| 1,000~2,000万円未満 | 3,846 | 3.9% |

| 2,000~5,000万円未満 | 1,315 | 1.3% |

| 5,000万円以上 | 729 | 0.7% |

| 合計企業数 | 98,671 |

参考:登記の種類別・資本金階級別 会社の資本金の額の変動の件数及び金額 | 統計表・グラフ表示 | 政府統計の総合窓口

資本金100万円以上300万円未満の割合が一番多く、39.2%を占めています。

次に多いのが、500万円以上1,000万円未満の、23.0%となります。

会社設立時では、300万円未満でスタートする企業が約半数となっています。

会社設立時の資本金の平均は、300万円未満であることがわかりました。

では、資本金のお金はどのようにして準備すればよいのでしょうか。

自分の貯金や借入金は資本金にできるのでしょうか。

次に、資本金と自己資金の違いや、資本金にできるお金・できないお金について見ていきましょう。

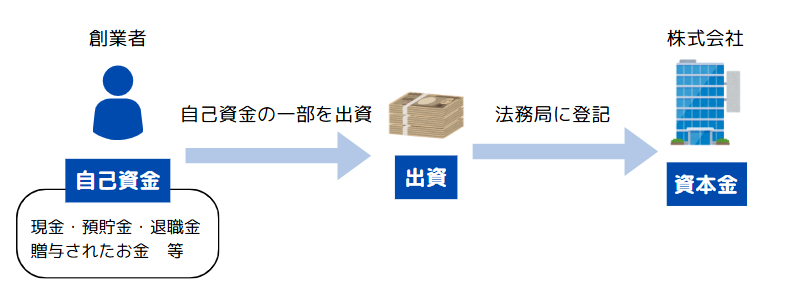

資本金と自己資金の違い

自己資金とは、事業を始める際に経営者自身が準備するお金のことです。

主に現金や預貯金、個人の資産が該当します。

資本金は、株主が会社に出資したお金のことです。

会社を設立する際に、法務局に登記される金額になります。

| 資本金 | 自己資金 | |

|---|---|---|

| 誰が | 株主や投資家が出資したお金 | 事業者が用意したお金 |

| 登記 | 必要 | 不要 |

次に、金融機関の融資審査で見られる自己資金について解説します。

創業融資では自己資金の形成過程が大切

創業時に日本政策金融公庫や、各自治体の制度融資を検討する際、登記上の資本金の金額だけで融資の可否が判断されることはありません。

銀行は「どれだけ自己資金を用意できるか」に加え、「自己資金をどう準備してきたか」のプロセスを重視しています。

理想とされる自己資金の割合は、創業資金の総額の20〜30%が目安となります。

銀行は、申込者の個人名義の通帳を過去半年から1年分を遡って確認します。

毎月の給与からコツコツ貯蓄してきた履歴があると、経営者の計画性や堅実性が評価されやすいでしょう。

資本金は、事業の元手になるお金です。

ただし、どんなお金でも資本金にできるわけではありません。

資本金として認められるお金には、ルールがあります。

次に、資本金にできるお金・できないお金について解説します。

借入金は資本金にはできない

会社設立に必要な資本金を、借入金で準備することはできません。

資本金は会社の財産ですが、返済義務のある借入金は財産にあたらないからです。

金融機関からの融資、カードローン、知人から借りたお金は、返済義務があるため会社の財産にはなりません。

資本金の準備が整ったら、次は資本金の払込みです。

会社設立の手続きでは、出資した資本金が払い込まれた証明として書類が必要になります。

次に、資本金の払込みの流れを解説します。

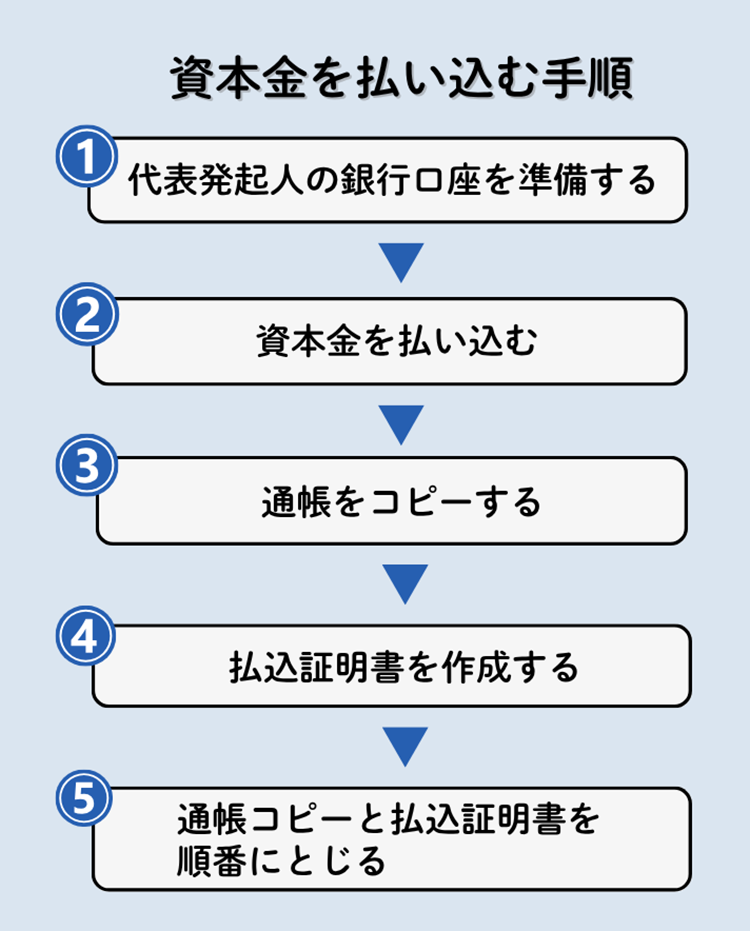

資本金の払込証明書の作成が必要

会社設立時には、法務局で法人登記の手続きを行います。

登記では多くの書類を提出する必要があります。

その中に1つに、資本金の払込みを証明する書類「払込証明書」があります。

払込証明書は、以下の5つのステップで作成を行います。

資本金は、原則発起人(出資者)の預金口座に振り込みます。

資本金を払い込むタイミングは、公証役場で定款の認証を受けた後であれば、いつでも可能です。また1日あたりの振込金額に上限が設定されている場合、複数回に分けて振込みを行っても問題ありません。

払込みが完了したら、通帳をコピーします。

通帳コピーと払込証明書をホッチキスでとめて製本します。

資本金の払込みが完了すると、法務局への登記申請を行う準備に進みます。

では、払込みをした資本金のお金はいつから使ってよいのでしょうか。

次に、資本金を使い始めるタイミングや使い道で注意するポイントを解説します。

資本金は設立後すぐ・設立前でも引き出してよい

まれに、「法人名義の銀行口座ができるまで資本金は使えないのでは」と考える人がいます。

結論、資本金は払込みが完了した後であれば、設立前でも、会社設立直後でも、いつでも引き出して事業に使うことができます。

登記申請に必要な「払込証明書」を作成すれば、事業の準備資金として活用しても問題ありません。

資本金の具体的な使い道

資本金のお金は、会社設立の手続き費用や備品・設備の購入費用などに使うことが可能です。

事業のためであれば、自由に使うことができます。

資本金の使い道の具体例

| 支出時期 | 項目 | 具体的な例 |

|---|---|---|

| 設立前 | 設立に必要な 初期費用 |

定款認証の手数料、登録免許税 |

| 設立前後 | 設備投資 | オフィスの敷金・礼金、パソコン等の事務用品 |

| 設立後 | 運転資金 (3~6カ月分) |

商品の仕入、広告宣伝費、人件費など |

経費を支払った場合、必ず領収証をもらいます。

領収証は、支払った金額や内容の証明となるので、紛失しないよう保管しましょう。

また領収証の宛名は、会社設立日より前であれば「個人名」とします。会社設立後は「会社名」で受け取ります。

【要注意】資本金を私用に使うと役員貸付金になる

資本金は、事業のために必要な支出に使うものであり、個人のプライベートな目的での使用は避けなければなりません。

個人事業主で活動している間は、個人のポケットマネーと事業の財布が一緒になっているケースも決して珍しくはありません。

会社を設立した後は、会社のお金と社長個人のお金を厳密に分けて管理する必要があります。

たとえば、家族旅行や役員の生活費、プライベートな買い物などに資本金を使った場合、「役員貸付金」で処理することになります。

役員貸付金が大きくなると、会社の現金が減り資金不足に陥る可能性があります。

また役員貸付金があると、「この会社は事業のために融資をしても、役員がお金を私的に流用するのではないか」と判断され、融資の審査で不利に働くリスクがあります。

金融機関からの印象も悪くなり、デメリットが多いため発生させないのが理想的です。

登記が完了し無事に会社設立を終えたら、資本金を会社名義の口座へ移す必要があります。

会社設立ができたら資本金を法人口座に移す

会社設立前に資本金を払い込む発起人の個人口座は、あくまで一時的な保管場所に過ぎません。

法人設立後は、資金の管理を法人口座で行うのが基本です。

法人口座の開設には2~3週間かかる

法人口座の開設手続きは、登記が完了し登記簿謄本が発行できるようになってからになります。

金融機関で法人口座を開設するには、法人の登記簿謄本が求められるからです。

近年はマネーロンダリングなどの犯罪対策のため、法人口座開設時の金融機関の審査が厳しくなっています。

銀行審査に2~3週間を要するため、個人口座のようにすぐに口座開設ができないことを覚えておきましょう。

法人口座に資本金を移して法人と個人を区別する

法人口座を開設すると、個人と法人の資金を明確に区別でき、お金の管理がしやすくなります。

法人口座を通して売上の入金を確認し、経費の支払いを行うことで、通帳を見るだけで会社のお金の流れを把握することができます。

会社設立前に資本金の一部を事業準備に使っている場合も、心配はいりません。

法人口座開設後に、残りの資本金のお金を法人口座へ移せば問題ありません。

資本金の平均金額や払込方法、使い道や法人口座の開設までの流れを見てきました。

ここからは、会社設立の準備中によく寄せられる資本金に関する疑問を解説します。

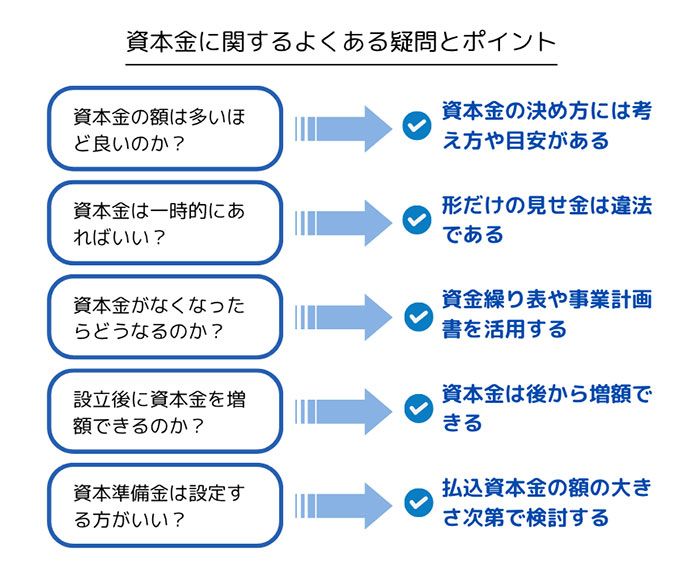

会社設立時の資本金に関するよくある疑問

ここでは、資本金に関する5つの疑問を取り上げます。

順に解説します。

資本金の額は多いほど良い?

資本金の額は、多いほど良いと聞くことがあります。

たしかに、資本金が多いほど社会的信用を得やすいのは事実です。

ただ、実際には自社に合った適切な資本金の額を見極めることが大切です。

資本金の金額を決めるうえで押さえておきたい考え方を整理しておきましょう。

起業は、タイミングが非常に重要です。少額の資本金でスタートして成功している例も多くあります。

資本金の額を気にしすぎて、チャンスを逃してしまわないようにしましょう。

自社に必要な初期費用と運転資金を計算する

資本金は、初期費用と運転資金をベースに考えるのが基本です。

一般的には、「会社設立時に必要な初期費用」と「毎月固定でかかる3~6カ月分の運転資金」の合計額を目安に設定するとよいでしょう。

- 定款認証代、登録免許税など会社設立にかかる費用

- 店舗や事務所の敷金、礼金

- パソコンや机、事務用品の購入費用 など

- 家賃(店舗や事務所)

- 商品や原材料の仕入

- 人件費や水道光熱費などの固定費

事業開始直後は、売上が安定せず利益を残しにくい時期です。

取引先からの売上が入金されるまで、日数がかかることもあるでしょう。

売上が確保できなくても、当面の運転資金を補える程度の資本金を準備しておくと安心です。

必要な許認可の要件を満たすように決める

許認可が必要な事業では、資本金の最低要件が定められていることがあります。

資本金の要件を満たしていない場合、許認可がおりないため、会社を設立しても事業ができないので注意しましょう。

資本金の額が許認可の要件に含まれる代表的な業種は以下のとおりです。事前に確認しておきましょう。

資本金が許認可の要件に含まれる業種

| 業種 | 資本金の最低金額 |

|---|---|

| 貨物利用運送業 | 300万円以上 |

| 一般建設業 | 500万円以上 |

| 特定建設業 | 2,000万円以上 |

| 有料職業紹介業 | 500万円以上(×事業所数) |

| 労働者派遣事業 | 2,000万円以上(×事業所数) |

税金を考慮して金額を決める

資本金の額が多ければ資金に余裕を持てます。一方で、税金面で注意すべき点もあります。

資本金の額は、多ければ多いほど良いわけでもありません。

資本金の額によって、法人税や消費税の負担が変わるためです。

法人税

法人税法上、資本金が1億円以下の会社は中小企業とされ、さまざまな税制優遇措置を受けられます。

中小企業の税金の優遇措置の1つに、法人税率の軽減があります。

たとえば、資本金1億円以下の会社の法人税率は、所得金額800万円以下の部分は15%、800万円超の部分は23.2%となります。

一方、資本金1億円を超える会社の法人税率は、所得金額に関係なく一律23.2%となります。

消費税

また資本金は、消費税にも影響します。

たとえば、会社設立時に資本金が1,000万円未満で、かつ1期目の最初の6カ月間の課税売上高が1,000万円以下等の場合は、設立1期目と2期目の消費税の納税義務が免除されます。

つまり、資本金が1,000万円以上の場合には消費税の課税事業者となり、初年度から消費税の納税が必要となります。

資本金は一時的にあればいいですか?

「払込証明書を作ればいいので、一時的に知人からお金を借りて登記後に返せばいいのでは?」という質問をいただくことがあります。

これは「見せ金」と呼ばれる行為です。

一時的に形だけ整えた資金は、実質的な出資とは認められません。

資本金を偽装して会社登記等を申請した場合、公正証書の原本に不実の記載や記録がなされることになり、「公正証書原本不実記載等罪」に問われる可能性があります。

見せ金は、会社設立が無効になるほか融資が受けられないリスクがある違法行為です。

資本金がなくなったら会社はどうなる?

資本金が底をついたら、会社は潰れてしまうのでしょうか?

そんな疑問を持つ方は少なくありません。

結論からいうと、「資本金がなくなる」と「会社が潰れる」は同じではありません。

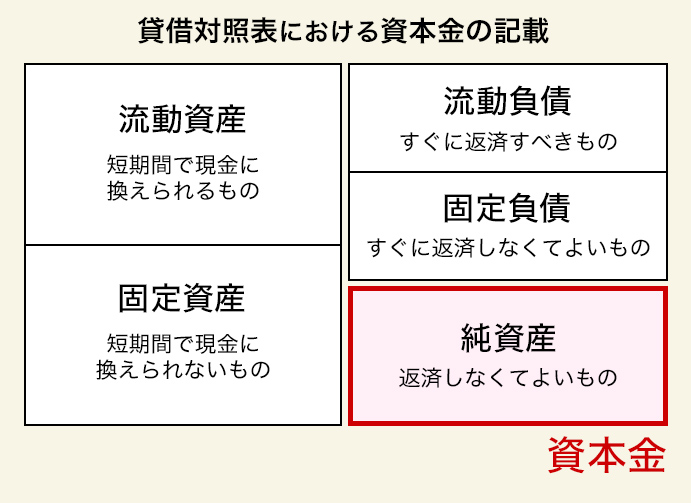

貸借対照表の資本金の額は減らない

資本金は、設立時に事業の元手として出資したお金のことで、貸借対照表の純資産に表示されます。

会社が事業で利益を上げても損失を出しても、資本金の額そのものは変わりません。

事業を始めると、資本金を使ってさまざまな経費を支払うため、手元のお金は減っていきます。とはいえ、会社が常に資本金と同額のお金を持っている必要はありません。

ただし、資金が底をつけば事業の継続は困難になります。

資金が不足する前に対策が必要です。

資金がショートする前に手を打つ

資本金以上の支出が発生しても、売上の入金や創業者の自己資金があれば、事業を継続することは可能です。

創業者個人が自己資金を会社に入れる場合、「役員借入金」で処理します。

役員借入金は、将来会社が返済するお金です。

また金融機関から融資を受けて、不足資金を補うことも可能です。

融資を受けるためには、事業の見通しや資金の使い道を明確にした事業計画書の作成を求められます。

金融機関の審査をスムーズに進めるためにも、日頃から資金繰り表を作成し、事業計画を立てることが大切です。

資金ショートが目前に迫ってからでなく、早めに備えておくと安定した経営につながります。

会社設立後に資本金を増額できますか?

会社を設立した後に、増資の手続きを行って資本金を増額することができます。

会社が新たに株式を発行し、出資を受けて資金調達を行う方法です。

増資を行う際は、資本金を法人口座に入金するだけでなく、法務局で登記手続きが必要です。

登記の際、増えた資本金の額の0.7%(3万円に満たない場合は3万円)の登録免許税がかかります。

資本準備金は設定したほうがいいですか?

会社法の規定では、株式会社は、払込資本金のうち2分の1を超えない金額について資本金に計上しなくてもよいとされています。

資本金は登記事項であるのに対し、資本準備金は登記の必要がありません。

資本準備金は、会社の決算報告書を見なければわからない数字になります。

例えば、払込資本金が1,500万円の場合、最大750万円を資本準備金に計上できます。

登記上の資本金の額は、1,000万円未満であるため、設立1期目の消費税納税義務の免除を受けられます。また資本金の額により、法人住民税の均等割額にも影響があります。

例)払込資本金が1,500万円のケース

| 項目 | 1,500万円を資本金 | 700万円を資本準備金 |

|---|---|---|

| 資本金の額 | 1,500万円 | 700万円 |

| 消費税の納税義務 (1期目) |

あり (1期目から課税事業者) |

なし (最大2期免税の可能性有) |

| 法人住民税均等割 (東京都) |

約18万円 | 約7万円 |

実務上、会社設立時の資本金100万~300万円に設定することが多く、払込資本金を資本金と資本準備金に分けるケースはあまり見られません。

起業時には、準備できるお金が比較的少額となります。資本準備金と分ける必要性が低いともいえるでしょう。

資本金の基本とポイントを押さえて、会社設立をスムーズに進めよう

資本金には、会社の信頼性や経営を支える大切な役割があります。

資本金の金額は、無理のない範囲で、事業に必要な初期費用や運転資金をもとにバランスよく決めることが大切です。

資本金について正しく理解し、事業計画を立てることでスムーズに会社設立を進めていきましょう。