最終更新日:2026/4/21

会社設立時の登録免許税とは?半額制度や納付方法などを解説【早見表あり】

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

会社設立の手続きを進める中で、起業家が直面する必須のコストが「登録免許税」です。

登録免許税は、設立する会社を法務局に登記し、法律上の「会社」として公に認めてもらうために納付が義務付けられている国税です。

この税額を正確に把握し、正しい手順で納付することは、スムーズな事業開始の第一歩となります。

しかし登録免許税の手続きには、「収入印紙の消印は自分で行ってはいけない」「オンライン申請時の納付方法が書面の場合と異なる」といった、知らなければ思わぬ手戻りや損失に繋がる注意点がいくつも存在します。

この記事では、単に登録免許税の額を解説するだけでなく、利用できる節税対策を最大限に活用し、ミスなく納付を完了するまでの流れを、税理士の視点から解説します。

設立後の各種登記で必要になる登録免許税の早見表も掲載しておりますので、ぜひ最後までご活用ください。

目次

【要点まとめ】会社設立での登録免許税の全体像

会社を設立する際には、法務局に登録免許税を納付しなければいけません。

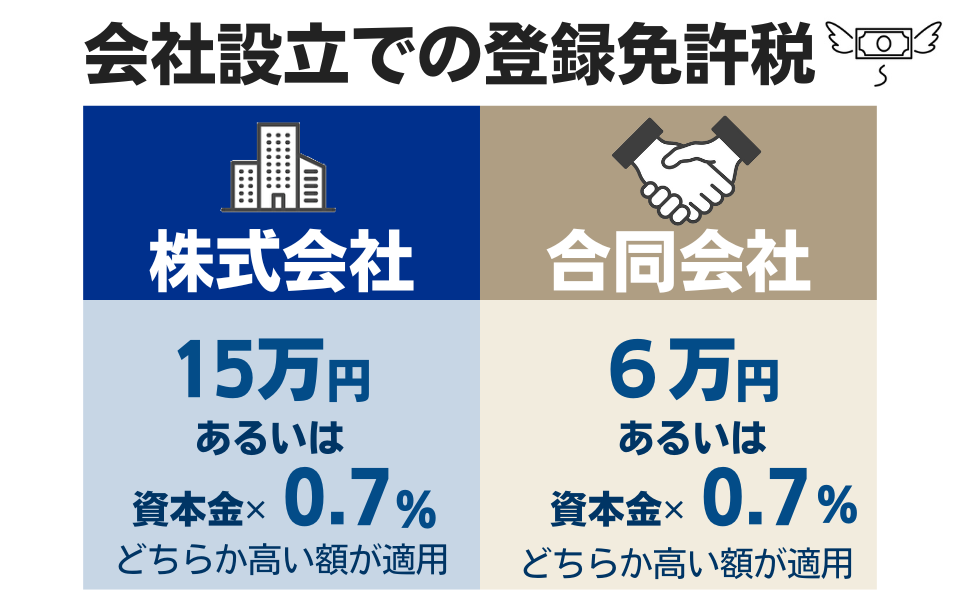

株式会社を設立する場合の登録免許税は最低でも15万円、合同会社の場合は6万円が必要です。

また、資本金に0.7%(0.007)をかけた額がそれぞれ15万円・6万円を上回る場合は、その額が登録免許税の納付額になります。

ただし登録免許税は、市区町村が実施する「特定創業支援等事業」という制度を活用することで、半額まで軽減することが可能です。

ただしこの制度を利用するにはさまざまな注意点があり、少なくとも数カ月はセミナーなどを受講したうえで証明書の発行を待たなくてはいけません。

登録免許税の納付は、設立登記申請書を法務局へ提出するタイミングで行います。

書面申請の場合は収入印紙または現金、オンライン申請の場合はPay-easyによる電子納付を利用します。

クレジットカードでの納付は、商業登記では認められていない点に注意が必要です。

会社設立にかかる登録免許税とは

会社設立における登録免許税とは、設立する会社を法務局に登記し、法人格を付与してもらう際に納付する国税です。

これは「登録免許税法」という法律に基づくもので、登記という国の行政サービスを利用するための手数料です。

登録免許税法 第2条

第二条 登録免許税は、別表第一に掲げる登記、登録、特許、免許、許可、認可、認定、指定及び技能証明(以下「登記等」という。)について課する。

引用元 e-Gov 法令検索

この登記手続きを経て、会社は初めて法的に認められた存在となり、銀行口座の開設や契約の締結といった活動を、会社の名義で行えるようになります。

つまり登録免許税は、社会的信用を得て事業を円滑に進めるための礎となる、重要な費用と言えるでしょう。

資本金の増加や支店の移転などで支払う税金も登録免許税と呼ぶ

登録免許税は、会社設立時に一度だけ支払うものではありません。

設立後も、会社の登記事項に変更が生じ、変更登記の申請を行う際に納付が必要となります。

なぜなら、登記は会社の最新の状況を社会に示す公的な証明であり、その情報を更新する手続きにも国が定める手数料、すなわち登録免許税がかかるからです。

主な変更登記と、その際に必要となる登録免許税の額は、「【早見表】会社設立後の主な登記と登録免許税」で確認してください。

会社設立の登録免許税は登記申請のときに納付する

登録免許税を納付するタイミングは、法務局へ「設立登記申請書」を提出する時です。

この税金は、登記審査という行政サービスを受けるための前提となるため、申請と同時に納付が完了している必要があります。

具体的な方法としては、税額分の収入印紙を貼付した台紙を申請書類と一緒に提出するのが一般的です。

オンラインで登記申請を行う場合は、登記・供託オンライン申請システムにて申請手続きを行ったうえ、最後にインターネットバンキングやATMから納付を行います(収入証紙等による納付も可能です)。

会社形態ごとの登録免許税の算出方法

会社設立時の登録免許税は、設立する会社の形態によって、法律で定められた計算方法と最低納付額が異なります。

基本的な計算式は「資本金の額✕0.7%(0.007)」ですが、この計算結果が最低納付額に満たない場合は、最低納付額を納付しなければなりません。

ここでは、最も一般的な会社形態である株式会社と合同会社の、設立にかかる具体的な登録免許税を解説します。

株式会社の登録免許税(最低15万円)

株式会社を設立する場合の登録免許税は、「資本金の額 × 0.7%」で算出した金額と、最低納付額である15万円を比較し、いずれか高い方の金額を納付します。

また、算出された登録免許税額のうち、100円未満の端数が生じた場合はその端数を切り捨てると、国税通則法で定められています。

国税通則法 第百十九条

第百十九条 国税(自動車重量税、印紙税及び附帯税を除く。以下この条において同じ。)の確定金額に百円未満の端数があるとき、又はその全額が百円未満であるときは、その端数金額又はその全額を切り捨てる。

引用元 e-Gov 法令検索

「資本金の額 × 0.7%」の計算式にのっとると、資本金額2,144万2,857円が、納税額が最低納付額を下回るか同額となるボーダーラインです。

この資本金額から算出される税額は15万99円となり、100円未満の部分は切り捨てられるため、納税額は15万円になります。

ここから1円でも多くなると、それに応じて支払う登録免許税の額も高くなります。

合同会社の登録免許税(最低6万円)

合同会社を設立する場合の登録免許税は、「資本金の額 × 0.7%」で算出した金額と、最低税額である6万円を比較し、いずれか高い方の金額を納付します。

株式会社と同じように計算すると、資本金額858万5,714円が、登録免許税の額が最低納付額を超えないボーダーラインになります。

設立初期のコストをできるだけ抑えたい場合は、合同会社の設立が有力な選択肢となります。株式会社と合同会社の違いについてはこちらの記事もご覧ください。

登録免許税を半額にできる【特定創業支援等事業】の活用ガイド

会社の設立費用の中でも大きな割合を占める登録免許税ですが、産業競争力強化法に基づき、税額が半額になるという極めて有利な軽減措置が存在します。

それが「特定創業支援等事業」です。

この制度を活用すれば、登録免許税の税率そのものが0.7%から0.35%まで軽減されます。

さらに、最低納付額も株式会社であれば15万円から7万5,000円に、合同会社であれば6万円から3万円になります。

ただし、このメリットを享受するには、会社を設立登記する前に、市区町村から特定の支援を受け、支援証明書を交付してもらう必要があります。

この登録免許税の軽減は、租税特別措置法に基づき、2027年3月31日まで利用できます。

租税特別措置法 第八十条 第3項

(前略)特定創業支援等事業による支援を受けて株式会社又は合同会社の設立をした場合には、当該株式会社又は合同会社の設立の登記に係る登録免許税の額は、財務省令で定めるところにより同法の施行の日から令和九年三月三十一日までの間に登記を受けるものに限り、登録免許税法第九条の規定にかかわらず、次の各号に掲げる会社の区分に応じ、当該各号に定める金額とする。

(後略)引用元 e-Gov 法令検索

特定創業支援等事業の受け方

登録免許税の軽減措置を受けるためには、以下の4ステップが必要になります。

- 事業を行う市区町村が制度を実施しているか確認する

- 市区町村の窓口に相談し、指定の支援を受ける

- 支援完了後、市区町村に証明書の発行を申請する

- 設立登記申請時に、証明書を法務局へ提出する

それぞれの流れについて、詳しく解説します。

Step1:事業を行う市区町村が制度を実施しているか確認する

まず最初に、会社の本店所在地として登記を予定している市区町村が、特定創業支援等事業の実施主体として国の認定を受けているかを確認する必要があります。

中小企業庁の公式サイトにある「市区町村別の創業支援等事業計画の概要」の一覧から、確認が行えます。

参考:産業競争力強化法に基づく認定を受けた 市区町村別の創業支援等事業計画の概要|中小企業庁

市区町村ごとに特定創業支援等事業の内容や開催時期は異なるため、より詳しい内容をそれぞれの地区のWebサイトなどで確認しましょう。

Step2:市区町村の窓口に相談し、指定の支援を受ける

市役所や区役所の担当窓口(例:産業振興課、商工課など)に連絡を取り、支援を受けたい旨を伝えます。

支援の具体的な内容は自治体によって異なります。

一般的には、経営・財務・人材育成・販路開拓に関する知識を習得するための個別相談やセミナーを、1カ月以上にわたり4回以上受けることが要件とされています。

Step3:支援完了後、市区町村に証明書の発行を申請する

指定された支援をすべて受け終えたら、その自治体に対して「特定創業支援等事業による支援を受けたことの証明書」の発行を申請します。

申請から発行までには1週間から1カ月程度かかる場合があるため、設立スケジュールから逆算して早めに申請することが重要です。

Step4:設立登記申請時に、証明書を法務局へ提出する

交付された証明書の原本を、会社の設立登記申請書に添付して、管轄の法務局に提出します。

この証明書を添付することで、登録免許税の軽減措置が適用されます。

特定創業支援等事業の注意点

特定創業支援等事業は登録免許税を減額できるだけでなく、会社経営におけるさまざまな知見を無料で得られる有益な制度です。

しかし、知らずに進めると軽減措置が受けられなくなる可能性がある、いくつかの重要な注意点も存在します。

- 会社設立前でないと軽減措置は受けられない

- 制度の利用には条件がある

- 地域によってセミナーの形式や所要時間が違う

- 証明書の交付には時間がかかる

- 証明書は有効期限がある

- 証明書1枚につき軽減措置を受けられるのは1社のみ

これらの注意点について、それぞれ詳しく解説します。

会社設立前でないと軽減措置は受けられない

特定創業支援等事業では、会社を設立したあとにセミナーなどを受講することもできます。

しかし、登録免許税の軽減措置を受けるためには、会社設立前に制度を利用しなければいけません。

会社設立後に制度を利用しても、遡って軽減措置を適用し、納付した税金の還付を受けることはできないので注意しましょう。

制度の利用には条件がある

特定創業支援等事業の制度を利用するためには、自治体ごとに定められた条件の対象者でなければいけません。

条件は地区によって異なりますが、多くの場合はこれから創業する個人、または創業後5年未満の個人や法人の代表者であることが求められます。

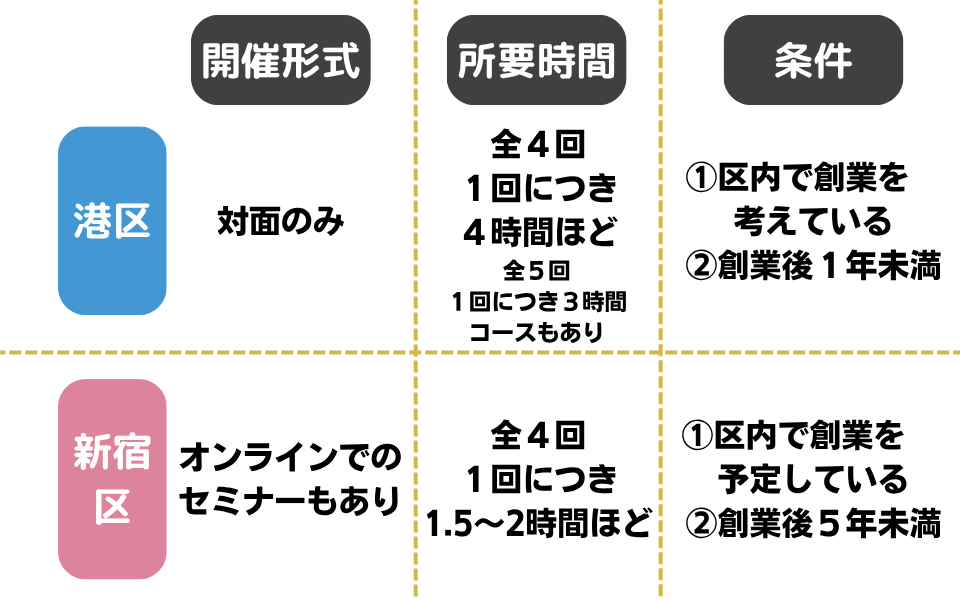

地域によってセミナーの形式や所要時間が違う

前述したとおり、受けられるセミナーの種類や日時、定員、開催方法、証明書発行の条件などは、自治体によって大きく異なります。

東京都の港区と新宿区を例に取ってみると、このような違いがあります(記事執筆時点での情報に基づく)。

オンラインでのセミナーについても、ライブ配信に参加するのか、動画を視聴して受講レポートを提出するのかなど、形式がそれぞれ異なります。

事前にこれらの要件を詳しく確認し、自分が受講できるかを確かめておきましょう。

証明書の交付には時間がかかる

セミナーの受講にはおよそ1~2カ月ほどかかりますが、登録免許税の軽減に必要となる証明書の交付にはさらに時間を要します。

発行までの具体的な時間に関しては自治体ごとに異なりますが、およそ1週間から1カ月、場合によってはそれ以上待たなければならないこともあります。

特定創業支援等事業を利用するかどうかは、会社設立までの時間的な余裕を含めて判断しましょう。

複数人の発起人がいる場合、そのうちの1人が証明書を持っていれば軽減措置は適用されます。

証明書は有効期限がある

特定創業支援等事業の証明書は、多くの自治体で有効期限が定められています。

具体的な有効期限は自治体によって異なりますが、以下の3種類のいずれか、もしくは申請日からもっとも近い日付が有効期限となることが多いです。

- 発行日から一定期間

- 創業後5年が経過した日

- 租税特別措置法による登録免許税の軽減規定の適用期限(2027年3月31日)

自治体によっては、独自に特定創業支援等事業の計画期間の終了日を定めていることもあります。

必ず有効期限をあらかじめ確認し、期限内に登記申請を完了させてください。

証明書1枚につき軽減措置を受けられるのは1社のみ

同一人物が複数の会社を立ち上げる場合、証明書を使い回すことはできません。

証明書1枚につき、軽減措置を受けられるのは1社のみです。

複数の会社設立で軽減措置を受けるためには、そのたびに特定創業支援等事業を受け直す必要があります。

会社設立時の登録免許税の納付方法と注意点

会社設立の登録免許税を納付する方法は、以下の3種類があります。

- 収入印紙での納付

- 現金での納付

- インターネットバンキング・ATMでの納付

このうち、もっとも一般的なのは収入印紙での納付です。

インターネットバンキング・ATMでの納付も近年は増加しつつありますが、これはオンラインで登記申請を行ったときのみに利用できる納付方法です。

それぞれの納付方法と注意点について詳しく解説します。

一部のサイトでは「税務署に納付する」と書いていることもありますが、これは誤りです。

収入印紙での納付の場合

収入印紙による納付は、申請方法の中でも手順がシンプルなため、多くのケースで用いられる納付方法です。

収入印紙は、郵便局の窓口や、法務局内の売店などで購入できます。

一部のコンビニエンスストアでも収入印紙を販売していますが、主に200円の収入印紙しか取り扱っていないので、最低でも6万円を超える会社設立での登録免許税の支払いには向いていません。

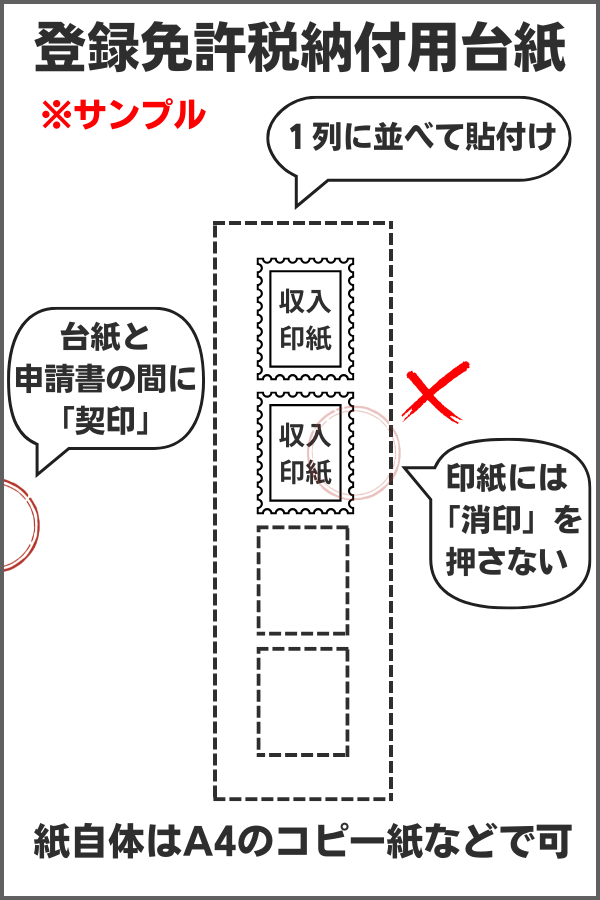

登録免許税分の収入印紙を購入したら、登録免許税納付用台紙(収入印紙貼付台紙)に貼り付けて、登記申請書類とともに法務局の窓口に持参するか郵送にて納付を行います。

登録免許税納付用台紙は法務局のWebサイトでもテンプレートが用意されていますが、A4のコピー用紙などの白紙に収入印紙を貼るだけでも、問題なく納付が可能です。

しかし実務上は、これ以上の金額の納付でも多くの場合で収入印紙での納付が行われ、実際に受理されています。

収入印紙の貼り方と契印の押し方

登録免許税納付用台紙に収入印紙を貼る際には、用紙の中央あたりに収入印紙をまっすぐ貼り付け、登記申請書の後ろにクリップなどでとめて提出します。

この際に、登録免許税納付用台紙を含む登記申請書が2枚以上になる場合は、申請書に代表者印を押した人物が、各ページのつづり目にまたがるように契印を押します。

商業・法人登記の申請書様式

申請書(収入印紙貼付台紙を含む)が2枚以上にわたるときは、申請書に押印した人が各ページのつづり目に契印してください。

引用元 法務局

収入印紙自体に押印(消印)はしない

収入印紙の上から、自分の印鑑で判を押す「消印」は絶対にしてはいけません。

登録免許税における収入印紙の消印は、税金を受領した証として法務局の登記官が行うものだからです。

申請者自身が消印をしてしまうと、その収入印紙は「使用済み」と見なされ、納付に使用できなくなってしまいます。

この場合、改めて収入印紙を購入し直さなくてはならないため、十分に注意が必要です。

収入印紙は貼り付けに失敗しても郵便局で交換できる

万が一、収入印紙を汚したり、貼る場所を間違えたりした場合でも、一定の条件下で郵便局にて交換が可能です。

交換できるのは、未使用であること、または課税文書でないものに貼り付けた場合に限られます。

例えば、白紙の納付台紙に貼ったものの、少し破れてしまったというケースでは交換対象となります。

ただしその際には、1枚につき5円の交換手数料が必要です。

また、課税文書に貼付したものや、一度貼ったあとに剥がしたもの、上から消印を押したものなどは交換できません。

現金での納付の場合

登録免許税は原則として収入印紙で納付しますが、金融機関の窓口で現金を使って納付する方法もあります。

この方法は、登録免許税の額が数百万、数千万円と高額になり、収入印紙の入手が難しい場合や、収入印紙の管理に手間がかかる場合などに利用されることがあります。

手続きとしては、まず最寄りの税務署または日本銀行歳入代理店(銀行・郵便局)で納付書を入手し、記載を行います。

その納付書を税務署または日本銀行歳入代理店(銀行・郵便局)の窓口へ持参し、現金で税額を支払うと、領収証書(領収済通知書)が交付されます。

この領収証書が収入印紙の代わりとなり、税金を納付したことの証明になります。

設立登記申請書または登録免許税納付用紙に領収証書を貼付して、申請書と一緒に法務局に提出してください。

ただし、通常の会社設立の場合、現金納付は手続きが煩雑になるため、一般的には収入印紙やオンラインでの納付が利用されます。

また、領収証書は収入印紙と違って、設立登記申請書に直接貼っても問題ありません。

インターネットバンキング・ATMでの納付の場合

登録免許税の納付は、オンラインで設立登記を申請する場合に限り、インターネットバンキングや金融機関のATMを利用して電子的に行うことができます。

この方法は、法務局や郵便局の窓口へ行く必要がなく、自宅や事務所から24時間いつでも納付手続きを行えるという大きなメリットがあります。

手続きとしては、まず法務省の「登記・供託オンライン申請システム」を通じて設立登記の電子申請を行います。

参考:登記・供託オンライン申請システム 登記ねっと 供託ねっと|法務省

申請データが法務省に受け付けられると、納付に必要な収納機関番号や納付番号、確認番号といった情報が発行されます。

次に、ご自身の金融機関のインターネットバンキングにログイン、またはPay-easy対応のATMへ行き、発行された番号を入力して納付手続きを実行します。

納付が完了すると、その情報が自動的に法務局のシステムに連携され、登記手続きが進行します。

電子納付は非常に便利ですが、その前提となるオンライン申請自体が、書面申請に比べて専門的な準備を要します。

具体的には、申請用総合ソフトの操作や電子署名を付与するためのマイナンバーカード、ICカードリーダー/ライターの準備など、ITに関する一定の知識が必要です。

設立手続きを行う際には、まずは手続きの全体像を把握し、どの申請・納付方法が最も確実かを見極める必要があります。

自分だけで設立手続きを行えるか不安なときは、税理士や司法書士など、会社設立に詳しい専門家への相談も検討しましょう。

法人登記のオンライン申請のやり方については、以下の記事で詳しく解説しているので、あわせて確認してください。

クレジットカードでは会社設立での登録免許税は納付できない

近年は国税のクレジットカード納付が拡大しています。

登録免許税に関しても、一部はクレジットカードでの納付が可能ですが、会社設立での登録免許税はクレジットカード納付はできません。

クレジットカード納付を認めているのは特許庁が管轄する手続き(商標登録など)での登録免許税であり、会社設立を管轄する法務局では、同じ登録免許税という名称でも取り扱いが異なるためです。

【早見表】会社設立後の主な登記と登録免許税

会社を運営していく中で、登記事項に変更が生じた際は、その都度、法務局で変更登記の手続きが必要です。

その際に納付する主な登録免許税は以下の通りです。

| 登記の種類 | 登録免許税の額 | ワンポイント解説 |

|---|---|---|

| 役員の変更 | 1万円 | 取締役などの役員が就任・辞任・重任する際の登記です。 資本金の額が1億円を超える会社の場合は3万円となります。 |

| 代表取締役の住所変更 | 1万円 | 代表取締役の住所も登記事項のため、引越しの際は変更登記が必要です。 資本金が1億円を超える会社の場合は3万円です。 |

| 本店の移転 | 同じ法務局管轄内での移転:3万円 他の法務局管轄内への移転:6万円 |

移転先の住所を管轄する法務局が移転前と異なる場合、それぞれの法務局へ登録免許税を支払います。 そのため3万円✕2の6万円が必要です。 |

| 資本金の増加(増資) | 増加した資本金額✕0.7% | 計算式で算出された税額が3万円に満たない場合は、最低額として3万円を納付します。 |

| 会社名(商号)の変更 | 3万円 | 計算式で算出された税額が3万円に満たない場合は、最低額として3万円を納付します。 |

| 会社名(商号)の変更 | 3万円 | 事業内容(目的)の変更と同時に申請した場合、それぞれの登録免許税をあわせて3万円で変更が可能です。 |

| 事業内容(目的)の変更 | 3万円 | 複数の目的を一度に追加・変更しても、1回の申請であれば税額は変わりません。 |

| 支店の設置 | 6万円 | 本店所在地を管轄する法務局で、支店1カ所につき6万円を納付します。 |

登録免許税は、同一の「登記の事項」の分類をまとめて申請することで、個別に申請するよりも支払う額を少なくできます。

詳しくは以下の記事を確認してください。

登録免許税と合わせて確認すべき、設立費用と資本金の注意点

登録免許税は会社設立における法定費用の一部ですが、その金額を正確に算出する前段階で、全体の設立費用や手続きの複雑さに大きく影響する2つの重要なポイントが存在します。

それは、会社の憲法とも言える「定款(ていかん)」の作成方法と、資本金を現金以外で準備する「現物出資」の扱いです。

これらを事前に理解しておくことで、無駄なコストや手続き上の手戻りを防ぐことができます。

電子定款にしないと印紙代4万円が必要になる

会社の定款は、株式会社の場合は作成後に公証役場で認証を受ける必要があります。

定款の作成方法には「紙の定款」と「電子定款」の2種類がありますが、この選択によって、認証にかかる費用が4万円変わります。

紙の定款は印紙税法という法律によって課税文書と定められており、公証役場で認証を受ける際に4万円分の収入印紙を貼付することが義務付けられています。

一方で、PDFなどの電子データで作成する「電子定款」は課税文書に該当しないため、この印紙税がかかりません。

ただし、電子定款の作成には、マイナンバーカードに対応したICカードリーダー/ライターや、電子署名を付与するための専用ソフトの準備が必要です。

自分でこれらの環境を整えるのが難しい場合は、司法書士などの専門家に依頼しましょう。

現物出資がある場合の資本金の計算と注意点

資本金は現金で出資するのが基本ですが、パソコンや自動車、不動産といった現金以外の「現物(財産)」で出資することも可能です。

これを現物出資(げんぶつしゅっし)と呼びます。

現物出資を利用する場合、登録免許税の計算の基礎となる資本金額は、「金銭出資の額と現物出資する財産の評価額の合計」となります。

例えば、現金100万円に加えて評価額50万円の業務用ソフトウェアを現物出資する場合、資本金は合計150万円として登記され、この150万円をもとに登録免許税が計算されます。

しかし、現物出資には資本金の不当な水増しを防ぐため、会社法で財産の評価について厳格なルールが定められています。

原則として現物出資には、裁判所が選任する検査役による調査が必要となり、これには高額な費用と長い時間がかかります。

ただし、検査役の調査は、現物出資する財産の合計額が500万円以下の場合は不要です。

しかしそれでも定款への詳細な記載や「財産引継書」といった追加の書類作成は必要になるため、金銭のみで出資する場合に比べると、手続きの手間は増えます。

これらの手続きに不安がある場合は、税理士へ相談することをおすすめします。

会社設立時の登録免許税を納付するときのよくある質問

登録免許税の納付手続きを進めるうえで、多くの方が疑問に思われる点について、税理士の視点から詳しく解説します。

登録免許税はいつ、どこに払えばいいのか

会社設立での登録免許税の納付は、設立登記の申請と同時に、会社の本店所在地を管轄する法務局で行います。

書面での納付は登記申請の提出時に添付する形で、オンラインでの納付の場合は申請送信後に発行される納付情報(収納機関番号・納付番号・確認番号)で期限内に電子納付を行いましょう。

登録免許税の納付額を間違えるとどうなるのか

納付した登録免許税の額が不足していた場合、法務局の登記官から電話で連絡があり、追加の納付を求められます。

こうした申請内容の修正は「補正」と呼ばれ、修正できる期限が設けられています。

補正期限内に指示された修正を行わなかった場合、登記申請そのものが却下されてしまうため、迅速に対応しましょう。

逆に、登録免許税を本来よりも多く払いすぎていた場合、登記申請は受理されます。

また、払いすぎた分の税金は「過誤納金の還付請求」を行うことで取り戻せます。

過誤納金の還付請求は、法務局へ「還付通知請求・申出書」を提出することで、法務局が所轄の税務署長に通知を行い、税務署から返金が行われます。

ただし、返金までには通常で数カ月ほどかかります。

収入印紙を登記申請書に直接貼ってもいいのか

原則として、収入印紙は登記申請書ではなく、別紙となる登録免許税納付用台紙に貼付します。

ただし、間違って登記申請書に貼ってしまったとしても、必ずしも受理されないというわけではありません。

法務省のオンライン申請関連ページには、「台紙に貼って申請書と綴じるか、登記申請書の余白に直接貼り付けてください」という案内があり、直貼りでも受理対象になり得ることを示しています。

登録免許税又は登記手数料の納付

登録免許税又は登記手数料の納付は,登記申請書に領収証書又は収入印紙を貼付する方法(注)により,行っていただく必要があります。

(注) 収入印紙貼付用の台紙(白紙で構いません。)に貼り付けた上,この台紙と登記申請書を合わせてとじ,契印をするか,又は登記申請書の余白に直接貼り付けてください。

しかし、実際に受理されるかは法務局によって取り扱いが異なるため、基本的には台紙に収入証紙を貼付しましょう。

収入印紙の種類が多くてどれを貼ればいいのかわからない

法務局での手続きや租税の納付に使われる印紙には、収入印紙のほかにも、目的が異なるいくつかの印紙や証紙が存在します。

会社設立の登録免許税の納付に使えるのは、財務省が発行する収入印紙だけです。

誤って別の印紙を購入・貼付してしまうと、申請が受理されません。

間違えやすい印紙や証紙を、表にしてまとめました。

| 印紙・証紙の種類 | 発行元 | 主な使用用途 |

|---|---|---|

| 収入印紙 | 財務省 | 国への手数料や税金(登記、訴訟、契約書など) |

| 特許印紙 | 特許庁 | 特許・商標・意匠登録など、産業財産権に関する手数料 |

| 収入証紙 | 各都道府県 | 都道府県への手数料(自動車免許の更新、飲食店営業許可申請など) |

| 登録印紙 ※現在は廃止 |

ー | かつて登記手続きで使われていましたが、2011年3月31日をもって廃止され、収入印紙に統合されました。 |

登録印紙に関しては、2021年3月31日までは国による換金(払戻し)措置が行われていましたが、現在は終了しています。

登記手数料の支払いに使用することもできないため、古い登録印紙を見つけたとしても、残念ながら実務上の価値はありません。

外国通貨で出資を受けた場合の資本金額はどのように出すのか

外国人の発起人などから、米ドルやユーロといった外国通貨で資本金の出資を受けた場合、その金額を日本円に換算して資本金額を決定し、登録免許税を計算する必要があります。

その際に用いる為替レートは、「資本金の払込みがあった日」のものが適用されます。

具体的には、出資金が銀行口座に着金した日の電信売買相場(TTBレート)の仲値であるTTMレートを用いて日本円に換算するのが一般的です。

例えば、1万米ドルの出資を受け、着金日のTTMレートが1ドル=150円だったとします。

この場合、資本金として登記される金額は「1万ドル × 150円 = 150万円」となります。

登録免許税は、この換算後の150万円を基礎として計算します。

ただし、為替レートは日々変動するため、払込みのタイミングによって登記される資本金の額も変動します。

登記申請の際には、どの時点のどのレートで換算したかを明確にするため、金融機関が発行した取引明細など、着金日と適用レートが分かる資料を手元に保管しておくことが重要です。

会社設立時の登録免許税について迷ったら税理士や司法書士に相談しよう

ここまで会社設立時の登録免許税の計算方法から納付手順、そして税額を半額にする軽減措置まで、詳細に解説してきました。

しかし自分自身の状況に当てはめた際に、「本当にこの方法で正しいのだろうか」と不安に思う方もいるでしょう。

例えば、軽減措置の適用を1つ間違えただけで、株式会社の場合は7万5,000円の追加コストが発生します。

登録免許税の納付不備で登記申請が遅れ、予定していた事業開始日に間に合わないといった事態も起こり得ます。

このようなリスクを避け、確実な一歩を踏み出すために、専門家への相談は極めて有効な選択肢となります。

ベンチャーサポート税理士法人では、会社設立・運営に関する無料相談を実施しています。

税理士だけでなく行政書士や司法書士、社労士も在籍しているため、起業家のあらゆる悩みに対してワンストップで相談が可能です。

レスポンスの速さにも定評があるため、初めての方もお気軽にご相談ください。

会社設立時の登録免許税について税理士に相談できることリスト

会社設立時の登録免許税について、税理士には主に以下のような内容について相談できます。

- 登録免許税の正確な額と最適な納付方法

- 登録免許税の額を踏まえた資本金額の設定や会社形態の選択

- 特定創業支援等事業の活用

- 現物出資の活用と評価

- 登録免許税を含む創立費・開業費の会計処理

これら以外にも、税理士には設立後の税務署への届出やさまざまな節税対策へのアドバイスが可能です。

さらに会社を設立・運営するうえで出てくるあらゆる不安や疑問に対し、税理士は経営者に寄り添う最も身近な相談相手となります。

税理士の役割は、単に税金の計算や手続きを代行するだけではありません。

会社の財務状況を数字で客観的に把握しているため、経営者が一人では気づきにくい問題点を指摘したり、将来の事業計画について具体的なアドバイスを行う、経営のパートナーとなれるのです。

もしなにか会社設立や運営に関してご不明な点があれば、ぜひお気軽に、ベンチャーサポートの無料相談までお電話ください。

関連記事

-

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

-

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

-

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

-

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

-

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

-

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

-

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

-

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説