この記事でわかること

- 株式の相続では、まず「被相続人が保有していた株式の銘柄と数量」を把握することから始める

- 株式の価額を評価する方法は「上場株式」と「非上場株式」で異なる

- 株式の相続手続きには専門知識が必要なため、税理士に相談するのがおすすめ

「親が亡くなって株式を相続することになったけれど、何から手をつければいいかわからない……」

株式の相続手続きには、専門知識が必要な場面もあるため、不安に感じる方も多いです。

そこで本記事では、手続きの全体的な流れを見たうえで、相続税の申告に必要な「株式の評価方法」や「税負担を軽くする対策」などをお伝えします。

なお、弊社では相続に関する相談を無料で受け付けています。株式の相続で不安なことがあれば、下記からお気軽にご連絡ください。

目次

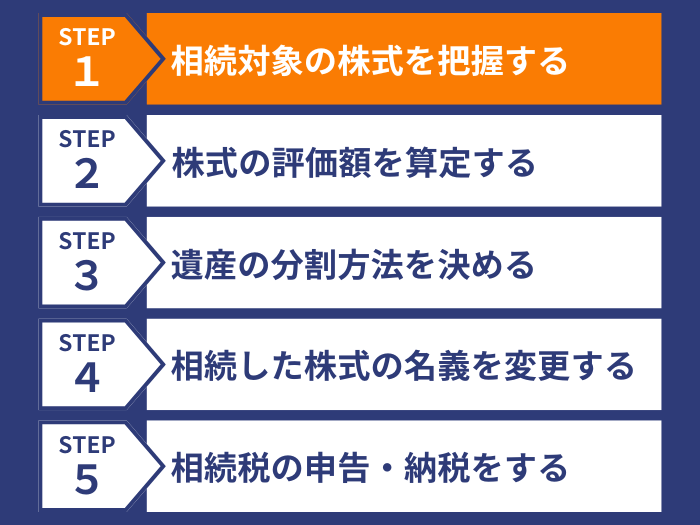

【5ステップ】株式を相続する際の手続きの流れ

株式を相続するときは、下記の5ステップを踏みます。

- 相続対象の株式を把握する

- 株式の評価額を算定する

- 遺産の分割方法を決める

- 相続した株式の名義を変更する

- 相続税の申告・納税をする

それぞれの手続きを詳しく見ていきましょう。

ステップ1. 相続対象の株式を把握する

株式を相続するにあたり、まずは「被相続人が持っていたすべての株式」を正確に把握しましょう。

株式の保有状況を調べる方法は、「株式の種類(上場株式・非上場株式)」によって異なります。

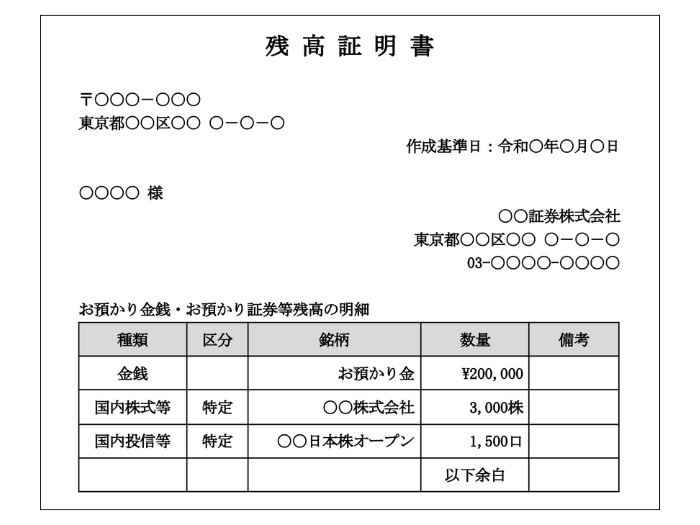

「上場株式」の保有状況を調べる方法

上場株式の場合は、被相続人が口座を持っていた証券会社に連絡して、亡くなった日時点の「残高証明書」を発行してもらってください。

この残高証明書で、被相続人が保有していた「銘柄」や「株数」を確認できます。

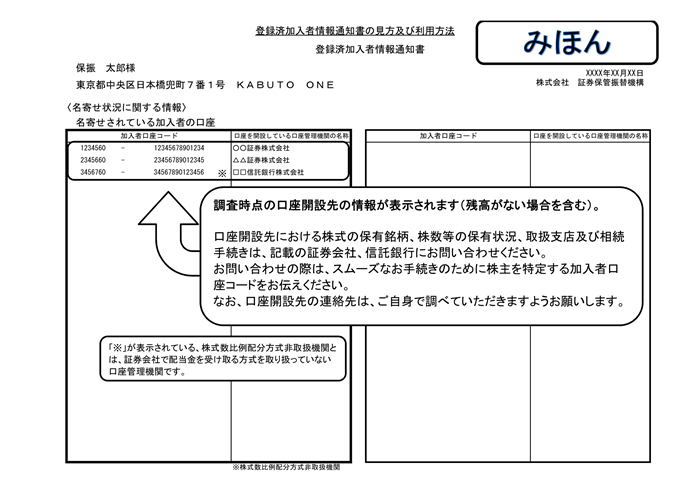

もし、被相続人がどの証券会社と取引をしていたのかわからない場合は、証券保管振替機構(通称「ほふり」)に登録済加入者情報の開示請求をすることで、証券会社を特定できます。

開示結果の見本

単元未満株に注意!

単元未満株は、信託銀行の特別口座で管理されており、証券会社の残高証明書だけでは確認できません。

しかし、発行された「残高証明書の株数」と、被相続人が保管していた「配当金支払明細書の株数」が一致しないことで、単元未満株の存在が判明するケースがあります。

そのようなときは、証券保管振替機構に開示請求することで、被相続人が特別口座を持っていた信託銀行がわかります。

信託銀行が判明したら、そこへ直接問い合わせて、単元未満株の詳しい状況を確認しましょう。

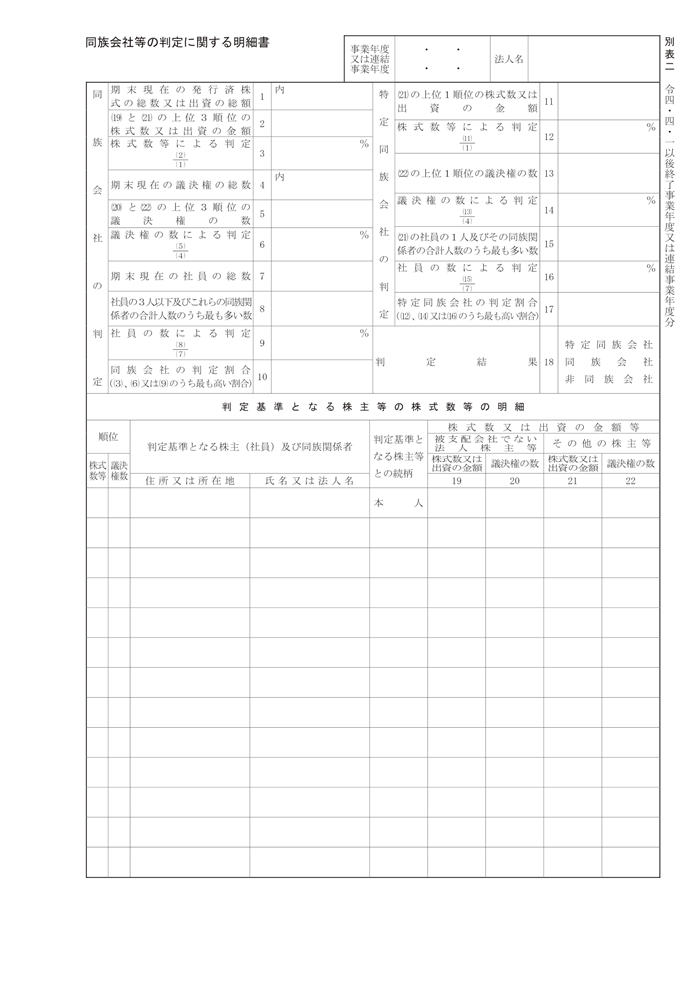

「非上場株式」の保有状況を調べる方法

非上場株式は市場で取引されていないことから、上場株式よりも調査が難航しやすいです。

通常は、発行会社の「株主名簿」を見ることで、被相続人の保有状況を把握できますが、きちんと整備されていないケースも少なくありません。

そのような場合は、発行会社の『法人税申告書の別表2「同族会社の判定に関する明細書」』に株主構成が記載されているため、参考になります。

同族会社等の判定に関する明細書の様式

ステップ2. 株式の評価額を算定する

相続の対象となる株式を把握できたら、次にその株式の「評価額」を算定します。

株式の評価方法は、上場株式と非上場株式で下記のように異なります。

| 株式の種類 | 評価方法 |

|---|---|

| 上場株式 | 取引相場に基づいて評価額を決定する |

| 非上場株式 | 取引相場がないため、会社の規模や状況に応じて自分で評価額を計算する |

詳しい評価方法は、「相続する株式の評価方法」の見出し内でお伝えします。

ステップ3. 遺産の分割方法を決める

株式の評価額が定まったら、ほかの相続財産(預貯金・不動産など)と合わせて、誰がどのように相続するのかを決めます。

株式の分割方法としては、主に以下の3つ※1があります。

| 分割方法 | 概要 |

|---|---|

| 現物分割 | 株式そのものを相続人で分ける(例:A株は長男、B株は二男 など) |

| 代償分割 | 特定の相続人が株式を取得し、その人がほかの相続人に現金などを支払って不公平にならないよう調整する |

| 換価分割 | 株式を売却して現金に換え、その現金を相続人で分ける |

無事に遺産分割協議がまとまったら、その内容を記した「遺産分割協議書」を作成してください。

なお、被相続人が遺言書を残していた場合は、基本的にはその内容に従って遺産分割をします※2。

- ※1

- 遺産の分割方法には、ほかに「共有分割」もあるが、株式の分割ではあまり選択されない

- ※2

- 遺言書があっても、相続人と受遺者全員の合意があれば、遺産分割協議によって自由に分割方法を決められる

ステップ4. 相続した株式の名義を変更する

誰がどの株式を相続するか決まったら、その株式の名義を被相続人から相続人へ変更する手続きを行います。

この手続きの方法も「上場株式」と「非上場株式」で異なります。

「上場株式」の名義変更の手続き

「上場株式」を相続した場合は、被相続人が取引していた証券会社に連絡して、所定の手続きをしてください。一般的には、以下の書類の提出を求められます。

- 被相続人の出生から死亡までの連続するすべての戸籍謄本

- 相続人全員の戸籍謄本

- 遺産分割協議書または遺言書

- 相続人全員の印鑑証明書 など

株式の名義変更をするにあたっては、「相続人名義の口座」が必要となるため、その証券会社で口座を持っていない場合は、新たに開設しなければなりません。

また、被相続人の口座が「NISA口座」だった場合、相続人がNISA口座を持っていたとしても、そのNISA口座には引き継げないのでご注意ください。

「非上場株式」の名義変更の手続き

相続したのが「非上場株式」の場合は、株式を発行している会社に直接連絡して、名義変更の手続きを依頼します。

その際に必要な書類は会社によって異なりますので、案内に従いましょう。

ステップ5. 相続税の申告・納税をする

「株式を含めた相続財産の総額」から「借入金などの債務や葬式費用」を差し引いた額が「相続税の基礎控除額」を超えている場合は、相続税の申告が必要です。

相続税の基礎控除額は下記の計算で求められますので、ご自身のケースで申告が必要かどうか確認してみてください。

計算式

相続税の申告の期限は、「相続が発生したことを知った日の翌日から10カ月以内」です。具体的な申告方法は、下記の記事をご参照ください。

相続する株式の評価方法

「遺産分割協議」や「相続税の申告」を適切に行うためには、被相続人が持っていた株式の金銭的な価値を正しく評価しなければなりません。

ここでは、「上場株式」と「非上場株式」に分けて、評価の方法を詳しく見ていきます。

上場株式の評価方法

上場株式の評価額は、下記の式で計算できます。

計算式

この計算式にある「1株当たりの株価」は日々変動するもので、相続開始日にたまたま株価が高騰しているかもしれません。

そこで、「本来の資産価値を大きく超えた評価額」にならないように、次の4つのなかで「もっとも低い価格」を選択できることになっています。

- 相続開始日の終値

- 相続開始日の月の終値の平均額

- 相続開始日の前月の終値の平均額

- 相続開始日の前々月の終値の平均額

なお、上場株式の評価方法には、下記のようなルールもあります。

- 相続開始日が休日で取引がなかった場合、相続発生日に最も近い日の終値で評価する

- 「3連休の中日」や「平日に挟まれた休日」に亡くなった場合は、休日前と休日後の終値を平均した額で評価する

- 複数の市場に上場している株式の場合、有利な方を選択できる

特定の日付時点での株価は、「Yahoo!ファイナンス」などのWebサイトで調べられます。

また、証券会社に残高証明書を請求するときに「相続申告用の株価を教えて欲しい」と依頼すれば、株価が記載された参考資料をもらえることがあります。

非上場株式の評価方法

非上場株式は、市場に出回っていないことから「取引相場」がないため、時価がわかりません。

そこで、国税庁が公表している「財産評価基本通達」に従って評価します。

そもそも非上場株式は、「所有する人」によって下記のように価値が異なるものです。

| 所有者 | 株式の価値 |

|---|---|

| 会社のオーナー一族 | ・自社の非上場株式は、実質的な「会社の支配権」 ・多数の株式を保有していることで、スムーズに会社を経営できる |

| 経営に参加していない少数株主 | ・非上場株式を保有することは、単に「配当」をもらう程度のメリットに留まる |

このことから、相続で株式を取得した人が「会社を経営する同族株主など」か「それ以外の株主」かによって、次のように評価方法が変わります。

- 同族株主:原則的評価方式

- それ以外:特例的な評価方式

ここからは、「原則的評価方式」と「特例的な評価方式」の2つについて、詳しく見ていきます。

原則的評価方式

まず、会社を経営する同族株主などが株式を相続したときに採用される「原則的評価方式」では、会社の規模に応じて、次のように評価方法が異なります。

- 大会社:類似業種比準方式

- 中会社:類似業種比準方式と純資産価額方式のミックス

- 小会社:純資産価額方式

「類似業種比準方式」と「純資産価額方式」の概要は、下記のとおりです。

| 評価方法 | 概要 |

|---|---|

| 類似業種比準方式 | ・同じ業種の上場株式の株価をベースにして、非上場株式の株価を算出する方法 ・毎年、国税庁が発表している類似する事業を営む上場企業の株価に、発行会社の「配当・利益・純資産」の3つの比準要素を加味して株価を求める |

| 純資産価額方式 | ・会社の純資産をベースに、非上場株式の株価を算出する方法 ・相続が発生した時点における会社の「資産の額」から「負債の額」と「評価差額の法人税等調整額」を控除した純資産額を発行会社の価値として株価を求める |

なお、会社の規模に関わらず、下記に該当する企業は「純資産価額方式」によって評価します。

- 「配当・利益・純資産」のうち、いずれか2つが「直前期末」「直前々期末」ともにゼロである

- 直前期末の「配当・利益・純資産」がいずれもゼロである

- 株式等の保有割合が一定以上

- 土地等の保有割合が一定以上

- 被相続人の死亡日において開業後3年未満の会社 など

特例的な評価方式

会社との関係が薄い人にとって、株式を保有する理由は「経営者とのお付き合い」や「配当をもらうため」などが一般的です。

そこで、同族株主以外の人が株式を取得したときは、会社からの配当をベースに評価する、「配当還元方式」という特例的な評価方式が用いられます。

配当還元方式では、その株式を所有することによって受け取る一年間の配当金額を、一定の利率(10%)で還元して、元本である株式の価額を評価します。

以上で見てきたように、非上場株式の評価は「同族株主かそれ以外か」「どの方式を用いるか」「どのように計算するか」など難しい判断を求められる場面が多いです。

適切な評価を行うためには、相続専門の税理士にアドバイスを求めることを強くおすすめします。

株式の相続税の負担を軽くするための対策3選

株式を相続したことで課される相続税の負担を軽減するためには、下記のような対策があります。

- 株式を生前贈与する

- 自社株の評価額を引き下げる

- 事業承継税制を活用する

それぞれ詳しく見ていきましょう。

対策1. 株式を生前贈与する

被相続人になる人が生前に株式を相続人などに贈与しておくことで、相続発生時の財産を減らし、結果として相続税の負担を軽減できます。

ただし、実際に株式を生前贈与する際には、以下の点にご注意ください

対策2. 自社株の評価額を引き下げる

自社の非上場株式を所有するオーナー経営者の場合、相続税対策として「自社株の評価額そのものを引き下げる」という方法があります。

評価額を下げるための具体的な方法は、以下のとおりです。

| 方法 | 概要 |

|---|---|

| 配当を下げる | ・類似業種比準方式で自社株を評価する場合、「株主への配当金の額」が価額に影響する ・「通常配当」の比率を少なくして、「特別配当」や「記念配当」に切り替えることで、評価額を下げられる可能性がある |

| 利益を下げる | ・類似業種比準方式による評価では、「会社の利益」も価額に影響する ・「役員退職金の支給」や「含み損のある土地の処分」などによって利益を減らすことで、評価額を抑えられる |

| 純資産額を下げる | ・純資産価額方式では、「会社の純資産額」が評価額に影響する ・「借入による設備投資」や「生命保険への加入」によって純資産額を減らすことで、評価額を下げられる |

ただし、過度な節税対策は税務署から否認されるリスクがあるため、必ず相続専門の税理士と相談しながら進めてください。

対策3. 事業承継税制を活用する

事業承継税制とは、中小企業の経営者が後継者に非上場株式を相続・贈与したときに使える制度です。

一定の要件を満たしていれば、その株式にかかる相続税・贈与税の納税が猶予され、後継者が死亡した場合などには、猶予されていた税額が免除されます。

ただし、事業承継税制には「特例措置」と「一般措置」の2つの制度があり、それぞれ「適用するための要件」や「利用するための手続き」が異なります。

事業承継税制は非常に複雑な制度のため、活用を検討される方は一度、相続専門の税理士に相談してみてください。

相続した株式を売却する際の3つの注意点

相続した株式を「納税資金に充てたい」「株式よりも現金で持っておきたい」などの理由から、売却を検討するケースはよくあります。

しかし、相続した株式を売るときには、次の3点に注意が必要です。

- 売却して得た利益に税金がかかる

- 「みなし配当課税」がされることがある

- 上場株式と非上場株式の損益通算はできない

ここでは、それぞれについて詳しく見ていきます。

注意点1. 売却して得た利益に税金がかかる

相続した株式を売却して利益(譲渡益)が出た場合、その利益に対して「譲渡所得税※1」が課されます。

課税の対象となる「譲渡益」は、次の式で求められます。

計算式

式中の「取得費」は、被相続人がその株式を取得したときの価格です※2。「過去にいくらで株式を取得したかわからない」ような場合は、「売却価格の5%」を取得費とみなして計算することも認められています。

なお、「相続が発生した日から3年10カ月以内」に株式を売却した場合は、その株式に対応する相続税の金額を取得費に加算できる特例があります。

上場株式・非上場株式ともに利用できて、譲渡所得税の負担を軽減できるため、該当する場合は活用を検討してみてください。

- ※1

- 利益に対して、所得税(15.315%)と住民税(5%)を合わせて「20.315%」の税金が、ほかの所得とは分離して課税される

- ※2

- NISA口座の株式を相続した場合の取得費は、被相続人が亡くなった日の終値

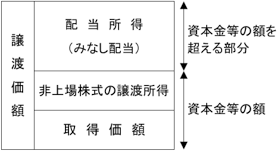

注意点2. 「みなし配当課税」がされることがある

非上場株式をその発行会社に買い取ってもらう場合に、注意しなければならないのが「みなし配当課税」です。

会社が自社の株式を買い取る際、株主(売り手)に支払われる金銭が「出資の払い戻しとなる部分」を上回ると、実質的には「配当」と変わりません。

このため、非上場株式を買い取ってもらって得た利益は「みなし配当」として、所得税・住民税の対象となります。

みなし配当に該当する部分

みなし配当は、ほかの所得と合算して所得税・住民税を計算するため、収入が多い人ほど税率は高くなり、最高で「55%※1」です。

ただし、「相続から3年10カ月以内」に発行会社に非上場株式を売却した場合は、「相続により取得した非上場株式を発行会社に譲渡した場合の課税の特例」の適用を受けられます。

この特例を適用できれば、みなし配当の部分の税率が「20.315%」になります。

なお、特例の適用を受けるためには、譲渡日までに発行会社経由で税務署に届出書を提出するなどの手続きが必要です。

- ※1

- 所得税と住民税を合わせた税率

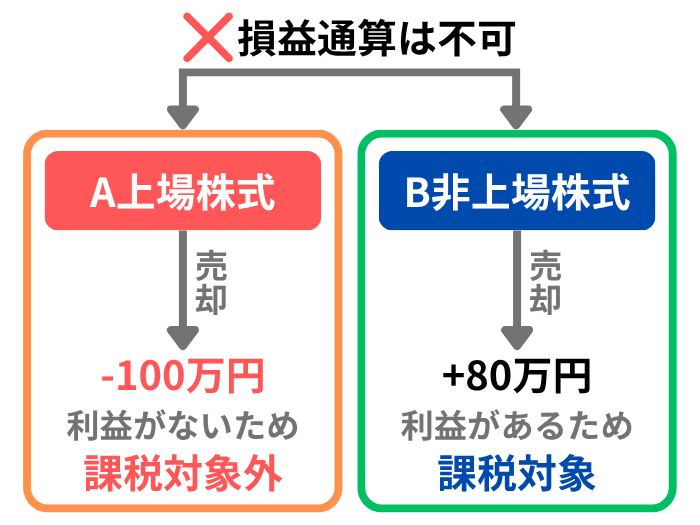

注意点3. 上場株式と非上場株式の損益通算はできない

株式を売却して損失が出た場合、通常は「ほかの株式の売却益」と相殺(損益通算)できます。

しかし、「上場株式」と「非上場株式」の間では、損益通算は認められていません。

たとえば、一年の間にA上場株式を売却して100万円の損失が出て、B非上場株式を売却して80万円の利益が出たとします。

この場合、利益と損失を相殺できず、B非上場株式の80万円の利益に対して「譲渡所得税」が課されます。

なお、NISA口座内の株式は上場株式ですが、損失が出てもほかの口座内の上場株式の利益との損益通算は認められていません。

株式の相続税に関するよくある質問

最後に、株式の相続税に関してよくある質問にお答えします。

Q1. 非上場株式の評価は自分でできる?

非上場株式の評価は、「会社の規模・業種・財務状況」など多くの要素を考慮し、専門的な計算ルールに基づいて行われるため、税理士以外の方が正しく行うのは難しいでしょう。

もし、評価の方法を間違えて相続税の申告をすると、後で税務調査の対象となり、追徴課税や加算税が発生するリスクも考えられます。

そのため、非上場株式の評価は、税理士のなかでも特に相続税を得意とする人に依頼することをおすすめします。

Q2. NISA口座の株式を相続したときの注意点は?

NISA口座にあった株式は、相続する人が自分のNISA口座を持っていても「被相続人の非課税枠」は引き継げません。

相続する株式は、相続人の課税口座(特定口座または一般口座)に移管されることになります。

このため、相続した株式の「配当金」や、売却したときの「利益」に対して、NISA口座では非課税だった所得税・住民税が課されます。

Q3. 経営権としての自社株を後継者に渡すときのポイントは?

会社の経営者にとって、自社株は「財産」であると同時に「会社の経営権」そのものです。

後継者に自社株を渡し、円滑に事業を引き継ぐためには、下記のポイントを意識してみてください。

| ポイント | 概要 |

|---|---|

| 計画的に準備する | 後継者へ自社株を相続させつつ、相続人同士の公平性も保てるよう、早期から計画的に準備を進めることが大切 |

| 株価への対策をする | 自社株の評価額が高いと、後継者の相続税や贈与税の負担が重くなるため、可能な範囲で株価の引き下げ対策を検討する |

| 事業承継税制を活用する | 一定の要件を満たせば、非上場株式にかかる相続税・贈与税の納税が猶予・免除される「事業承継税制」の活用を検討する |

| 遺言書を作成する | 後継者に確実に自社株を相続させるために、遺言書を作成しておくことも検討する |

Q4. 相続税の申告期限までに株式の評価が終わらないとどうなる?

相続税の申告・納税期限は、「相続開始を知った日の翌日から10カ月以内」です。

この期限までに株式の評価が終わらず、税務署への申告ができないと、無申告加算税や延滞税が課される可能性があります。

税負担を増やさないためにも、必ず期限内に相続税の申告をしましょう。

Q5. 株式を相続した際、準確定申告が必要なのはどんなケース?

準確定申告とは、被相続人の「その年の1月1日から死亡日までの所得」について、相続人が代わって行う所得税の確定申告のことです。

上場株式を「源泉徴収なしの特定口座」や「一般口座」で取引をしていて、売却益や配当金を受け取っていた場合には、準確定申告が必要です。

「源泉徴収ありの特定口座」で取り引きしていて、配当もその口座に受け入れているのであれば、申告義務はありません。

準確定申告の期限は、「相続の開始があったことを知った日の翌日から4カ月以内」なので、必要がある方は忘れずに手続きをしましょう。

Q6. 相続税の納付後に、新しい株式が見つかったら?

相続税の申告・納付をした後に、新たに被相続人の株式が見つかった場合は、その株式も相続財産に含めて、税額の再計算をしてください。

その結果、税額が増えるのであれば修正申告をしたうえで、追加で納税します。

なお、本来の納期限から遅れて納付する場合には、「延滞税」も納めなければなりません。

Q7. 古い株券(タンス株)の相続はどうやってするの?

株券が電子化される以前に発行された「紙の株券(タンス株)」が見つかったら、記載されている発行会社や証券会社に連絡を取り、現在の株式がどこで管理されているかを確認してください。

株式の管理機関がわかったら、そこへ連絡して、案内に従って「名義変更の手続き」をします。

Q8. 被相続人が受け取れなかった配当金は、相続人が受け取れる?

被相続人が亡くなる前に受け取る権利が確定していたものの、まだ受け取っていなかった配当金(未受領配当金)は、「相続財産」として相続人が受け取れます。

株式を管理している証券会社や、株主名簿管理人である信託銀行などに連絡を取り、所定の請求手続きをしてください。

ただし、配当金を受け取る権利には時効(通常、支払い開始日から3~5年程度)が定められていることがあるため、早めに手続きすることをおすすめします。

株式の相続でわからないことは専門家に相談!

この記事では、「株式を相続する際の手続きの流れ」や「株式の評価方法」、「相続税の負担を軽減するための対策」などをお伝えしました。

株式の相続手続きは、専門的な税務知識が求められる場面も多く、ご自身だけで進めるのは不安を感じやすいものです。

そこで、株式の相続でわからないことがあれば、税理士などの専門家を頼ることをおすすめします。

弊社でも無料で相談を承っており、その様子は下記の動画でご覧いただけますので、よろしければチェックしてみてください。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸、福岡の主要駅前に構えております。ぜひお気軽にお問い合わせください。