記事の要約

- 相続廃除は、虐待や重大な侮辱などを理由に、被相続人が「相続させたくない人」から相続権を奪う制度のこと

- 廃除の審判は慎重かつ公正に行われ、必ず廃除が認められるわけではない

- 相続廃除以外にも、生前贈与や生命保険の活用、遺言書の作成などの代替策がある

「ひどい暴力をふるった相続人に、財産を渡したくない」

そのようなときは、家庭裁判所に相続廃除を申立てることができます。

相続廃除が認められると、相手方となる相続人の相続権を失わせることができますが、要件や証拠が不十分だと認められない場合もあります。

この記事では、相続廃除の仕組みや相続欠格との違い、手続きの流れ、判例や代替策までわかりやすく解説します。

目次

相続廃除とは

相続廃除とは、特定の事由がある場合に、被相続人(亡くなった人)の意思によって相続人の資格を剥奪できる制度のことです。

相続人の中に「財産を渡したくない」人がいる場合、相続廃除が認められれば、その相続人には財産が相続されません。

生前廃除と遺言廃除について

相続廃除には、「生前廃除」と「遺言廃除」の2つの方法があります。

生前廃除の場合、被相続人は生前のうちに、家庭裁判所に対し廃除の申立てをします。

一方、遺言廃除の手続きは、被相続人が亡くなったあとに行われます。

被相続人は、遺言書に「財産を渡さない相続人の名前」と「廃除を希望する理由・背景」を記載します。

また、遺言書をもとに家庭裁判所へ申立てをするのは、遺言執行者です。

遺言執行者は、遺言の内容を実現するために、相続廃除の手続きを担います。

相続廃除と「相続欠格」の違い

相続廃除と似た言葉に「相続欠格」があります。

相続廃除と相続欠格は、いずれも該当者の相続権がなくなるしくみですが、要件や手続きに違いがあります。

相続欠格は、その相続人が被相続人を殺害して刑に処せられたり、遺言書を偽造したりするなどした場合、「法律上当然に相続人としての資格を失う」ことを言います。

欠格事由に該当すると直ちに相続権が失われます。

相続廃除と異なり、被相続人の意思表示や、家庭裁判所への申立ては不要です。

相続廃除の申立てができる人

相続廃除の申立てができるのは「被相続人」本人のみです。

ほかの推定相続人や第三者が廃除を申立てることはできません。

ただし、遺言廃除の場合は、遺言執行者が相続廃除の手続きをします。

被相続人は、遺言書によって遺言執行者を指定します。

もし、遺言書に「誰が遺言を執行者するか」が書かれていない場合や、遺言執行者が亡くなった場合、相続人は家庭裁判所に対し、遺言執行者を選任するよう申立てることができます。

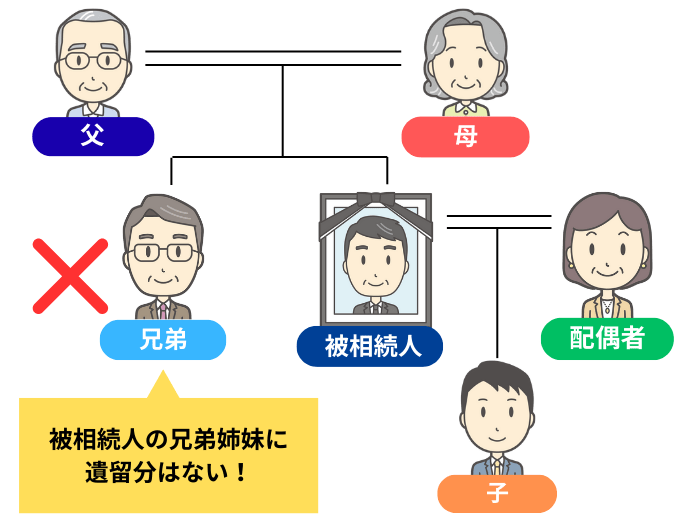

相続廃除の対象となる人

相続廃除の対象となるのは、遺留分を有する推定相続人です。

遺留分(いりゅうぶん)とは、相続において、一定の相続人に保障される最低限の相続財産の割合のことです。

推定相続人とは、相続が開始した場合に相続人となる人のことを指します。

相続廃除は、その相続人に対して「最低限の財産も渡さない」強い制度です。

遺留分を持つ推定相続人は、配偶者、直系卑属(子や孫など)、直系尊属(父母や祖父母など)であり、兄弟姉妹には遺留分が認められていません。

つまり、兄弟姉妹は「相続廃除の対象外」です。

もし、兄弟姉妹に絶対に財産を渡したくない場合は、遺言書にその旨を明記することで対策ができます。

相続廃除の要件

相続人の廃除を家庭裁判所に申立てるには、下記の要件を満たす必要があります。

民法 第八百九十二条(推定相続人の廃除)

遺留分を有する推定相続人(相続が開始した場合に相続人となるべき者をいう。以下同じ。)が、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。

引用元 e-Gov 法令検索

相手の相続権を剥奪するという性格上、家庭裁判所は公正かつ慎重に審理を行います。そのため、実際に廃除が認められる割合は低いです。

また、どの程度の虐待や重大な侮辱、著しい非行が廃除事由に当たるのかは、個別の事情を踏まえて判断されます。

被相続人に対する虐待や重大な侮辱があった

被相続人に対する「虐待」とは、暴力を加えてけがをさせたり、精神的苦痛を与えたりする行為を指します。

身体的暴力だけでなく、暴言を浴びせる、長期間にわたって無視する、介護を怠るといった精神的虐待も含まれます。

また、「重大な侮辱」とは、被相続人の名誉や感情を著しく害する行為を意味します。

被相続人の悪評を広めたり、名誉を傷つける発言をしたりする行為が該当し、それが事実かどうかは問いません。

これらの行為が継続的・複数回にわたって行われ「共同生活関係を破壊し、もはや修復が困難な状態に至っている」と裁判所が判断した場合は、相続廃除が認められます。

一方、行為が一時的なものであれば、相続廃除事由とされないこともあります。

その他の著しい非行があった

「著しい非行」とは、虐待や重大な侮辱に限らず、相続人としての適格性を欠くような深刻な行為全般を指します。

例えば、犯罪行為を繰り返す、被相続人に多額の借金を肩代わりさせる、愛人をつくり家庭を顧みないといった行為です。

複数の非行が重なった場合は、相続廃除事由とされる可能性が高くなります。

一方で、非行が一時的・軽微なものである、非行の原因が被相続人側にもある場合は、廃除が認められないこともあります。

相続廃除が認められたケース

相続廃除が認められた主な判例は、以下のとおりです。

なお、「他人」に対する非行であっても、それが被相続人や他の相続人に対し、直接または間接に財産的損害・精神的苦痛を与え、結果として相続的協力関係を破壊する程度に至るものであれば、相続廃除の原因になりうるとされています。

- (大阪高裁令和元年8月21日決定)

- 推定相続人は、被相続人にしばしば暴行をはたらき骨折や入院をさせたり、重大な侮辱を加えてたりしていた。

- (釧路家裁北見支部平成17年1月26日審判)

- 推定相続人は、自宅療養をする被相続人に対し、療養に極めて不適切な環境での生活を強いたり、相続人の人格を否定したりする発言をしていた。また、被相続人は死亡するまで、離婚につき強い意思を有し続けていた。

- (東京高裁平成4年12月11日決定)

- 推定相続人は、小学生のころから非行に走り、成人後は暴力団員と婚姻した。また、被相続人らが婚姻に反対していることを知りながら、暴力団員と婚姻したことが被相続人らの知人にも知れ渡るような方法で公表し、被相続人の名誉を毀損した。

- (福島家裁平成19年10月31日審判)

- 推定相続人は、被相続人である母の介護を、自分の妻に任せたまま出奔した。また、父から相続した田畑を被相続人や親族らに知らせないまま売却した。妻との離婚後は、被相続人や子らに対して自らの所在を明らかにせず、扶養料も全く支払わなかった。

相続廃除が認められなかったケース

「実家にまったく帰省しない」「会話がない」といった、単なる不仲や疎遠に基づく申立ては、相続廃除が認められない可能性が高いです。

また、単に勘当を言い渡しただけでは、相続権は失われません。

なお、被相続人にも原因があるとして、相続廃除が認められなかった判例もあります。

- (名古屋高裁金沢支部平成2年5月16日決定)

- 裁判所は、推定相続人やその妻が、被相続人に対して少なからず暴力を振るったり、被相続人の妻の看病を拒んだりしたこと自体は認定した。一方で、被相続人からも暴言や物を投げつける行為があったことを考慮し「廃除事由には該当しない」と判断した。

- (名古屋高裁金沢支部昭和61年11月4日決定)

- 裁判所は、被相続人が不貞行為をしており、妻の死後すぐに愛人と再婚したことを勘案し、「推定相続人が暴行をした原因は被相続人にもある」として相続廃除を否定した。

相続廃除の手続き方法

生前廃除の場合は、被相続人が自ら申立人となり、家庭裁判所へ請求します。

一方、遺言廃除の場合は遺言執行者が申立人になり、手続きをします。

(1)廃除の申立てに必要な書類を用意する

相続廃除の請求をするに際し、主な必要書類は以下のとおりです。

- 推定相続人廃除の審判申立書(家庭裁判所の窓口で入手)

- 被相続人(申立人)の戸籍謄本(全部事項証明書)

- 廃除したい推定相続人の戸籍謄本(全部事項証明書)

- 800円分の収入印紙

- 郵便切手(金額は家庭裁判所によって異なる)

- 遺言書(遺言廃除の場合)

- 廃除の理由を裏付ける証拠書類や資料(診断書、警察の調書、DVの記録など)

(2)家庭裁判所へ申立てをする

生前廃除の場合は「被相続人の住所地を管轄する家庭裁判所」へ、遺言廃除の場合は「被相続人の最後の住所地を管轄する家庭裁判所」へ請求します。

(3)家庭裁判所にて審判を行う

家庭裁判所は、提出書類を確認のうえ審理を開始します。

審判の過程においては、申立人・推定相続人、それぞれの主張や立証がなされます。

家庭裁判所は総合的な事情を考慮したうえで、審判を下します。

審判の結果に納得がいかない場合、申立人や推定相続人は高等裁判所へ即時抗告をすることもできます。

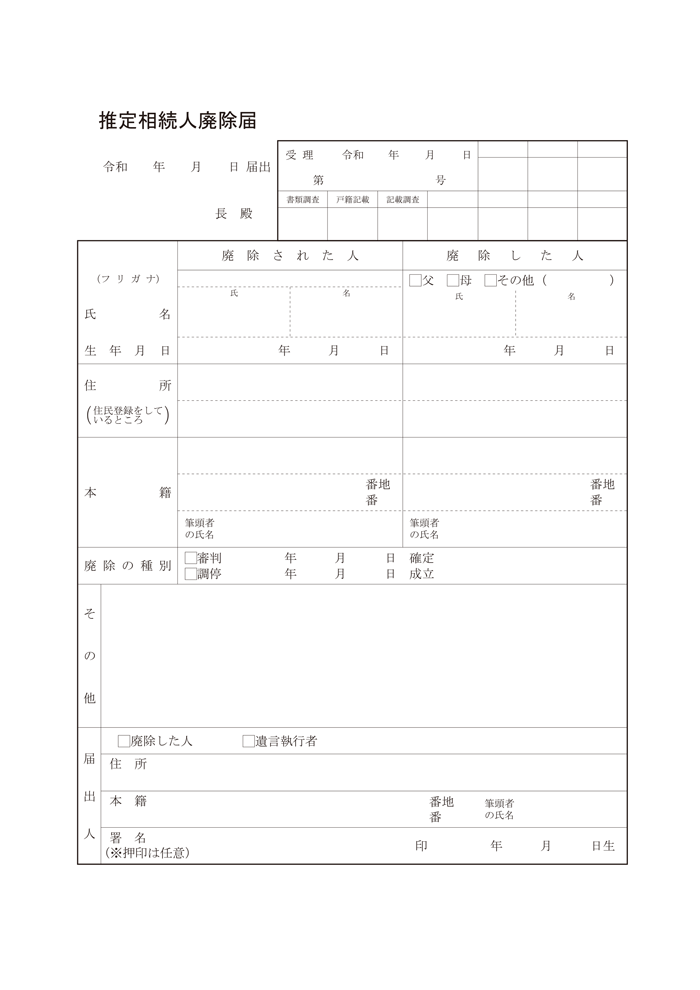

(4)市区町村役場へ廃除の届出をする

相続廃除が認められた場合、申立人は審判確定の日から10日以内に、「廃除される推定相続人の本籍地」または「遺言執行者の所在地」の市区町村役場に廃除の届出をします。

市区町村役場へ提出する書類は、「推定人相続人廃除届」と「家庭裁判所の審判書の謄本」および「審判の確定証明書」です。

届出をすると、廃除された推定相続人の戸籍の「身分事項欄」には、相続廃除の記載がされます。

推定相続人廃除届

引用元 大阪市

相続廃除に関するよくある質問

ここからは、相続廃除に関する「よくある質問」を紹介します。

相続廃除された人の相続権はどうなる?

相続廃除となった相続人は、被相続人に対する相続権を完全に失います。遺留分を請求することもできません。

ただし、相続廃除の権限は「被相続人とその推定相続人との間」に限られます。

例えば、父から相続廃除された場合でも、その後、母が亡くなったときの相続人となる権利は残ります。

相続廃除された人の子どもは、代襲相続できる?

代襲相続とは、本来相続人となるはずの人が相続できない場合に、その子孫(直系卑属)へ相続権が移ることです。

相続廃除により相続権を失うのは、あくまでも「廃除された本人のみ」です。

したがって、相続廃除者の子どもや孫は、代わりに相続人となることができます。

相続欠格の場合も、同様に代襲相続が認められています。

ただし、相続放棄の場合は、代襲相続が起こりません。

相続放棄とは、被相続人のプラスの財産もマイナスの財産も「すべて相続しない」ことです。

相続放棄の申請が認められると、その人は「初めから相続人でなかった」とみなされます。

相続権そのものがなくなるため、子どもや孫に相続権は移りません。

相続廃除を取り消すことはできる?

相続廃除は、特段の要件もなく、被相続人の意思で取り消しを請求できます。

被相続人が生きている場合は、被相続人自身が家庭裁判所に対し、廃除取り消しの旨を申立てます。

被相続人が亡くなっている場合は、遺言書に取り消しの指示があれば、遺言執行者が家庭裁判所へ申立てます。

申立てが認められると、廃除されていた相続人の相続権は回復します。

相続廃除できない場合の代替策

「相続廃除が認められなかったが、できる限り遺産を渡したくない」

そのような場合は、以下のような方法で、各相続人の財産の取り分を調整することができます。

ただし、いずれの方法にも注意点があるため、相続に強い税理士や行政書士などに相談のうえ、対策をすることをおすすめします。

生前贈与で財産の配分先を調整する

生前からほかの相続人に財産を贈与することで、相続発生時の財産配分を調整することができます。

ただし、生前贈与が特別受益とみなされると、その贈与分を相続財産に加算して計算し直す「持ち戻し」が行われます。

持ち戻しを避けたい場合は、遺言書に「持ち戻し免除」を明記する方法もありますが、遺留分に考慮する必要があります。

また、生前贈与には税務上の注意点もあります。

生前贈与でほかの相続人に多く資産を移したいときは、各制度の仕組みやルールを把握しておきましょう。

ほかの相続人を死亡保険金の受取人にする

死亡保険金は、受取人固有の財産として扱われ、原則として遺産分割の対象にはなりません。

したがって、ほかの相続人を保険金の受取人に指定することで、実質的に財産の配分を調整することが可能です。

ただし、受け取った保険金が高額な場合は「特別受益」とみなされる可能性がある点や、被相続人が保険料を負担していた場合、死亡保険金は相続税の課税対象となる点などには注意が必要です。

遺言で遺留分額のみを相続させる

できる限り財産を渡したくない相続人がいる場合は、遺言書を作成し、その人には「遺留分相当額を相続させる」と明記しておく方法もあります。

まったく相続させないのではなく、あえて遺留分ギリギリの金額を相続させることで、金銭面のトラブルを防ぐ効果も期待できます。

相続廃除の手続きは専門家に相談しよう

相続廃除は、公序良俗に反する相続を防ぐために設けられた制度です。

ただし、相手の相続権を奪うという性格上、家庭裁判所は慎重に審理を行います。そのため、必ずしも廃除が認められるわけではありません。

また、廃除された人は法定相続人の数に含まれません。

その結果、相続税の基礎控除額が減り、相続税の負担が重くなるケースもありえます。

生前贈与や生命保険を利用した相続対策にも税務上の注意点が多くあります。

遺言書も、内容が不明確であったり、形式に不備があったりすると無効になる可能性があります。

「ほかの相続人に、より多くの財産を渡したい」

そのようにお考えの場合は、あらかじめ、相続に強い税理士や弁護士に相談のうえ、計画的に準備を進めることをおすすめします。

VSG相続税理士法人では、税理士をはじめグループ内の弁護士・司法書士と連携し、お客様のご相談にワンストップで対応しています。

親身でわかりやすい説明を心がけておりますので、ぜひお気軽にお問い合わせください。