この記事でわかること

- 数次相続と代襲相続・相次相続・再転相続の違い

- 数次相続の相続手続き上のポイント

- 数次相続の相続税に関する注意点

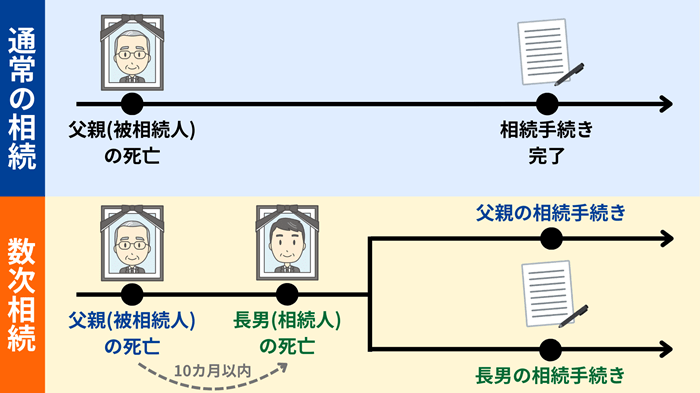

「数次相続(すうじそうぞく)」とは、相続手続き中に相続人の1人が亡くなり、新たな相続が発生することです。

数次相続が発生すると、2つの相続手続きを同時に進めなければならず、遺された相続人の負担が重くなります。

そこで今回は、数次相続の手続き上のポイントや、相続税に関する注意点などを解説します。この記事の内容を参考にすることで、数次相続の手続きをスムーズに進められますので、ぜひ最後までご覧ください。

数次相続とは?

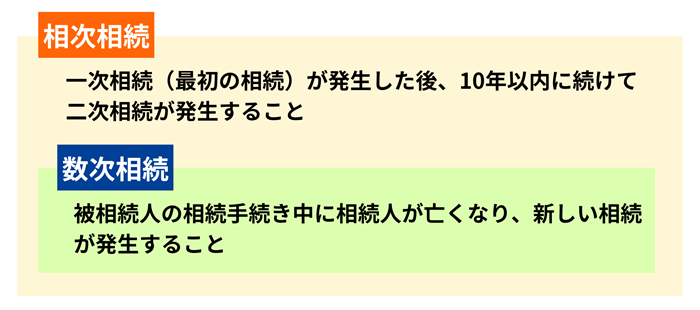

相続手続き中に相続人の1人が亡くなると、新たな相続が発生します。これを「数次相続」といいます。

数次相続では、1つ目の相続手続きが終わる前に、新たな相続手続きを始めなければなりません。このため、手続きが二重に発生して、通常の相続よりも複雑になります。

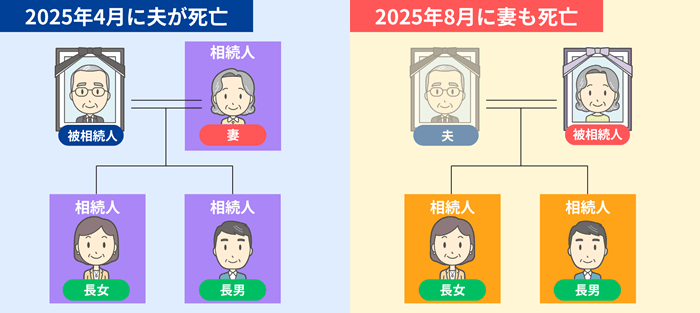

数次相続の代表的な事例は、夫が亡くなり、その相続手続きが完了する前に妻も亡くなってしまうケースです。

この場合、子どもたちは 「一次相続(夫→妻・子ども)」と「二次相続(妻→子ども)」の2つの相続手続きを同時に進めなければなりません。

また、高齢の親が亡くなり、その相続人である子どもが短期間で亡くなる ケースも考えられます。

このケースでは、2回の相続で相続人がまったく異なることから、より手続きが複雑になります。

代襲相続・相次相続・再転相続との違い

数次相続とよく似た言葉に、以下の3つがあります。

数次相続と似た言葉

- 代襲相続

- 相次相続

- 再転相続

ここでは、それぞれの意味の違いを整理します。

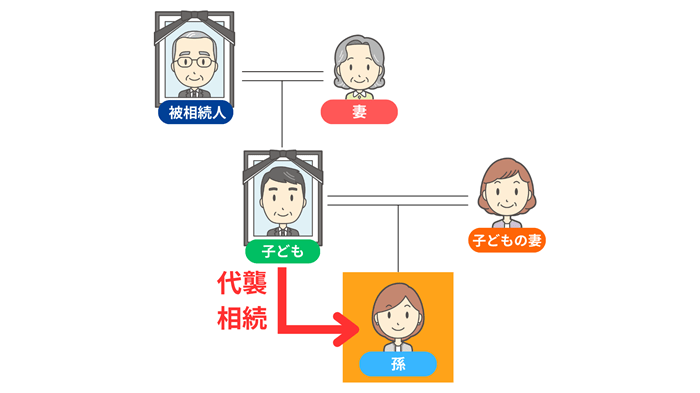

代襲相続

代襲相続とは、被相続人(亡くなった人)よりも先に相続人が亡くなっているときに、その相続人の子どもや孫が代わりに相続することです。

たとえば、下記のケースで被相続人が亡くなったとき、本来相続人になるはずだった子どもがすでに亡くなっていた場合は、その子ども(被相続人の孫)が代わりに相続します。

代襲相続と数次相続の違いは、「相続人が亡くなるタイミング」です。

代襲相続では「被相続人」よりも前に、その「相続人」になる予定だった人が亡くなっています。

一方で数次相続は、「被相続人」が亡くなって相続手続きをしている途中に「相続人」が亡くなった場合に発生します。

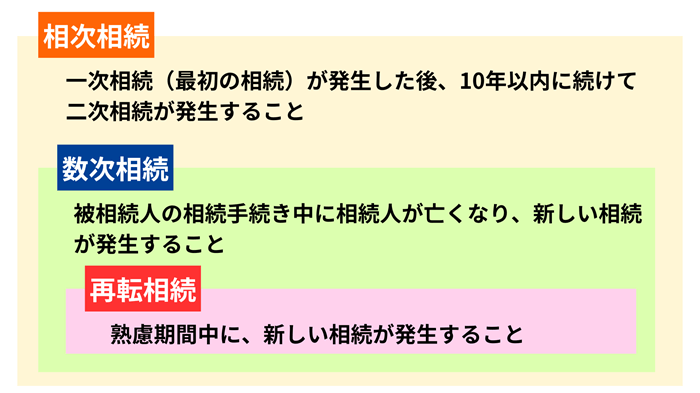

相次相続

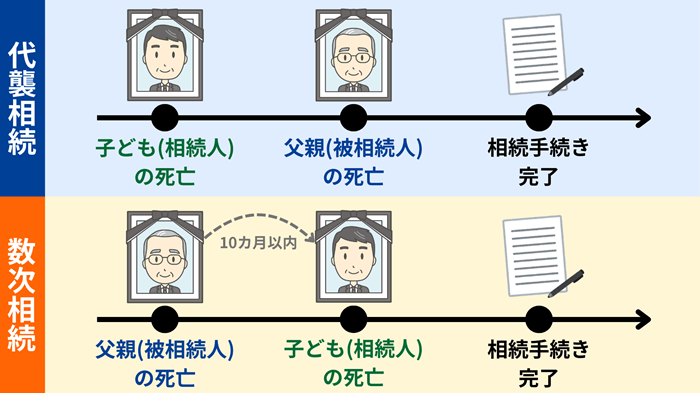

一次相続(最初の相続)が発生した後、10年以内に続けて二次相続が発生することを「相次相続(そうじそうぞく)」といいます。

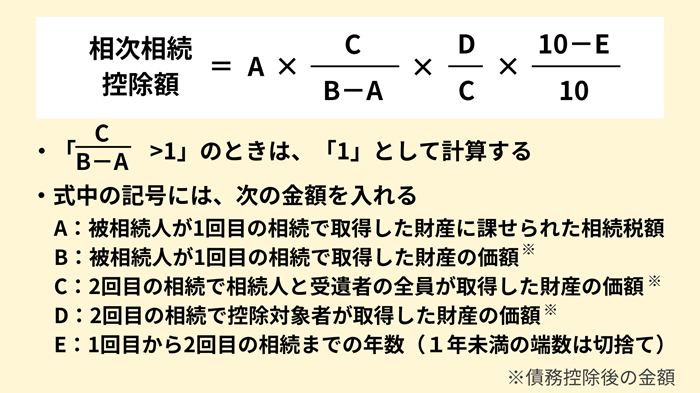

相次相続が起こった場合、下記の要件を満たしていると「相次相続控除」を適用できます。

- 控除を受けるのは、被相続人の法定相続人である

- その相続の開始前10年以内に開始した相続によって、被相続人が財産を取得している

- 上記2の取得財産について、被相続人に対して相続税が課税された

具体的な控除額の計算方法は、下記のとおりです。

相次相続控除は計算が複雑なため、活用したいときには相続専門の税理士に相談することをおすすめします。

数次相続との違いは、下図のように、相次相続のなかでも「1回目の相続手続きが終わる前に、相続人が亡くなったケース」のことを「数次相続」と呼びます。

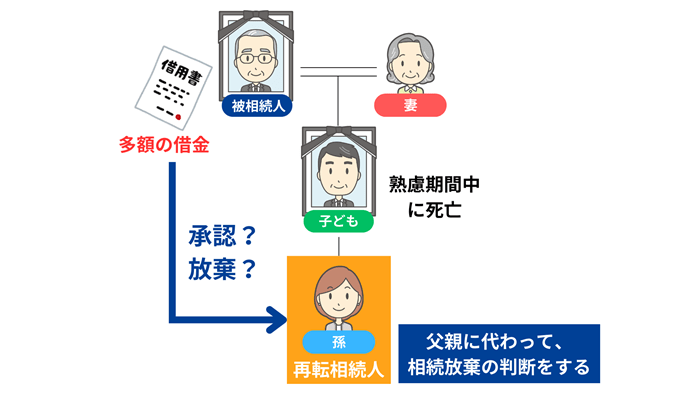

再転相続

相続放棄の手続きは、相続が発生してから「3カ月以内」に行わなければなりません。この期間を「熟慮期間」といいます。

「再転相続(さいてんそうぞく)」は、熟慮期間内に相続人が亡くなってしまい、相続の承認も放棄も決まっていないまま、新たな相続が発生したケースを指します。

再転相続は「次の相続人が、相続放棄をするかどうかを判断しなければならない」ことがポイントです。

たとえば、父親が亡くなり、相続人である子どもが相続財産について承認するか放棄するかを決めないうちに、その子どもも亡くなってしまった場合、孫が「再転相続人」となって父親(被相続人の子ども)の相続放棄の判断をします。

この再転相続は、数次相続のなかでも「熟慮期間中に新たな相続が発生したケース」を指します。

数次相続の相続手続き上の5つのポイント

数次相続が発生したとき、相続手続きをするうえでのポイントは、次の5つです。

- 「相続人の確定」が複雑になる

- 「亡くなった相続人の相続人」が遺産分割協議に参加する

- 遺産分割協議をまとめて行うことも可能

- 遺産分割協議書の書き方が変わる

- 相続登記を「中間省略」できることがある

なお、通常の相続手続きの流れは、下記の記事で解説していますので、併せてご覧ください。

ポイント1. 「相続人の確定」が複雑になる

数次相続では、通常の相続に比べて、相続人の確定が複雑になりやすいです。

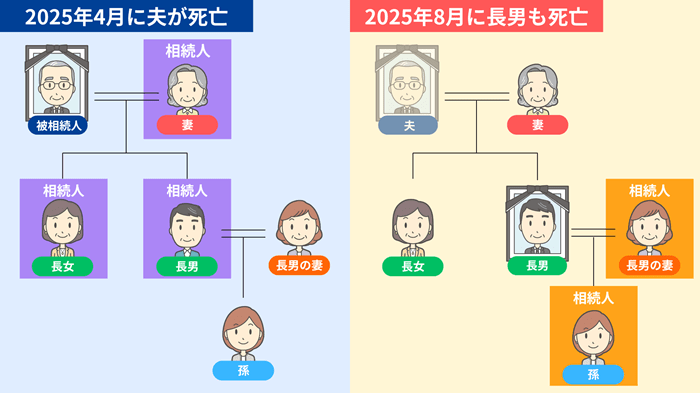

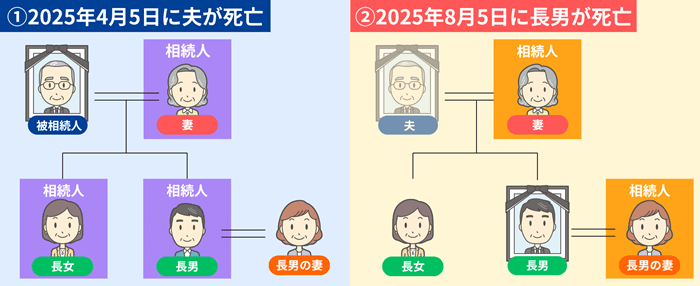

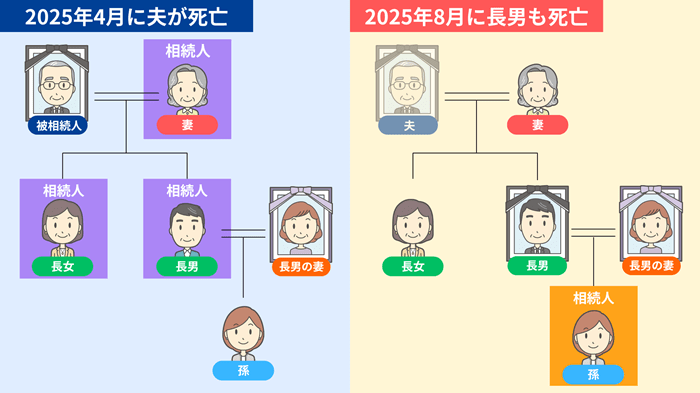

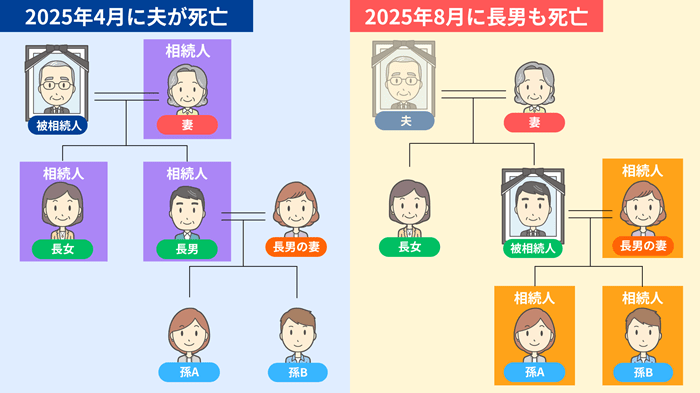

たとえば、夫が亡くなり、その相続手続き中に長男も亡くなったケースを考えてみましょう。

この場合における、一次相続(夫が亡くなったとき)と二次相続(長男が亡くなったとき)の法定相続人の対応表は、次のとおりです。

| 一次相続 | 二次相続 | |

|---|---|---|

| 妻 | ◯ 法定相続人になる |

◯ 法定相続人になる |

| 長男 | ◯ 法定相続人になる |

被相続人 |

| 長女 | ◯ 法定相続人になる |

× 法定相続人にならない |

| 長男の妻 | × 法定相続人にならない |

◯ 法定相続人になる |

2つの相続手続きを同時に進めていると、それぞれ「誰が相続人なのか」で混乱しがちです。

そこで、はじめに「相続関係説明図」を作成して、相続に関わる人の関係を整理しておくことをおすすめします。

ポイント2. 「亡くなった相続人の相続人」が遺産分割協議に参加する

数次相続が発生したとき、「一次相続」の遺産分割協議には、「亡くなった相続人の相続人」が参加することになります。

これは、亡くなった相続人の「遺産分割協議に参加する地位」を、その相続人が引き継ぐためです。

具体的な事例として、上記の数次相続では、一次相続の「夫」の遺産の分割協議に、本来であれば被相続人の「長男」が参加するはずでした。

しかし、長男が亡くなってしまったため、その相続人である「孫(長男の子ども)」が、代わりに遺産分割協議に参加して、ほかの相続人とともに長男の取得財産を決めます。

ポイント3. 遺産分割協議をまとめて行うことも可能

数次相続の場合、遺産分割協議は次の2つから選択できます。

- 一度の遺産分割協議でまとめる

- 一次相続と二次相続で別々に行う

1つ目の「一度の遺産分割協議でまとめる方法」は、下記のようにすべての相続人が同じ場合に適しています。

このケースでは、遺産分割協議の参加者が、亡くなった妻を除くと同一のため、1回でまとめて遺産分割協議を行うことで手間や時間を節約できます。

一方で、下記のように相続人が異なる場合は、「一次相続と二次相続で別々に行う方法」が適しています。

このケースでは、一次相続は妻・長女・孫(長男の子ども)の3人、二次相続は長男の妻・孫(長男の子ども)の2人、と別々に遺産分割協議を行ったほうが、混乱を避けられます。

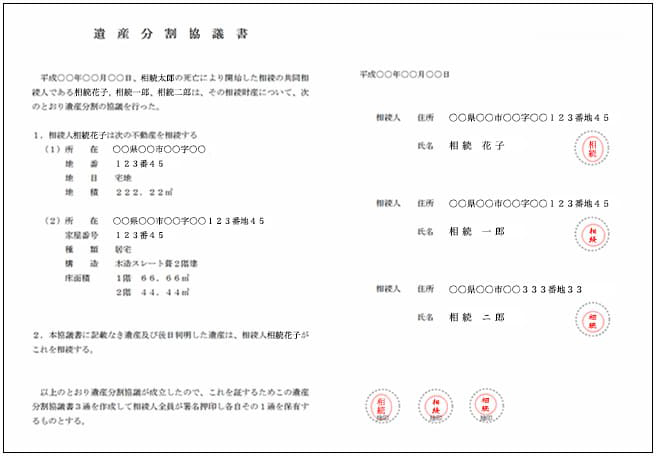

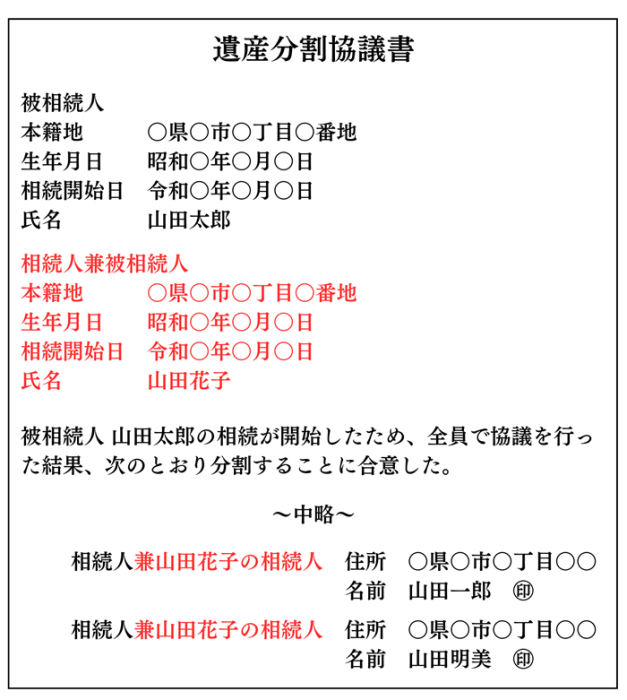

ポイント4. 遺産分割協議書の書き方が変わる

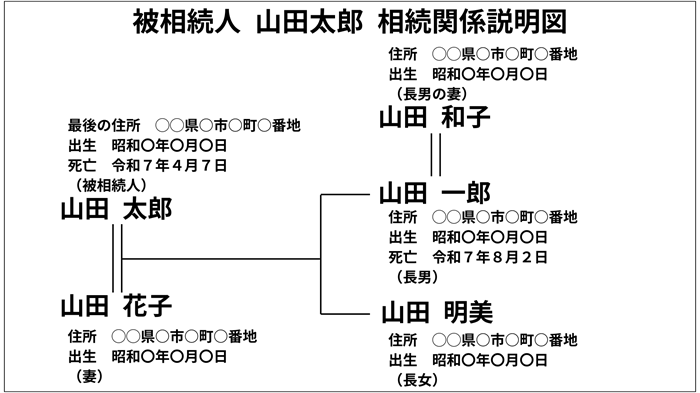

数次相続では、遺産分割協議書の記載方法が通常の相続とは異なります。ここでは、下記の家族を例に具体的な書き方を見ていきましょう。

遺産分割協議書の書き方が変わるのは、「山田太郎」が亡くなった「一次相続」です。

この一次相続の遺産分割協議では、手続き中に亡くなった「花子」の取得財産についても、「一郎」と「明美」で協議することになります。

そこで、遺産分割協議書には、下記の赤字で示したような文言を追加する必要があります。

冒頭の「被相続人」を記載する部分には、相続手続き中に亡くなった相続人の情報を「相続人兼被相続人」として記入してください。

最後の「相続人」が署名する欄は、「相続人兼〇〇の相続人」と書き換えます。

ポイント5. 相続登記を「中間省略」できることがある

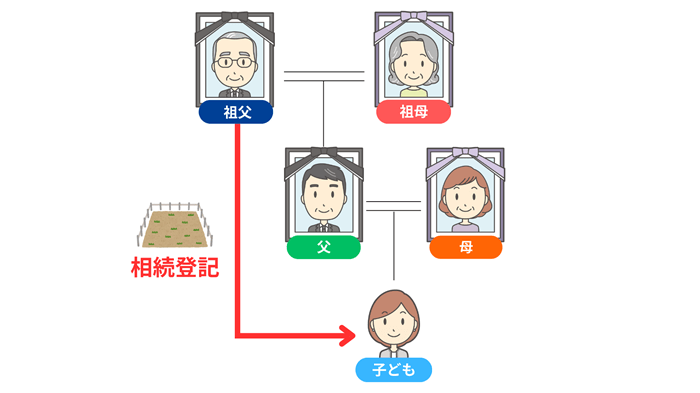

数次相続が発生し、不動産の相続登記をするとき、一定の要件を満たしていると「中間省略登記」が認められます。

通常、相続登記は相続が発生するたびに手続きをする必要があります。

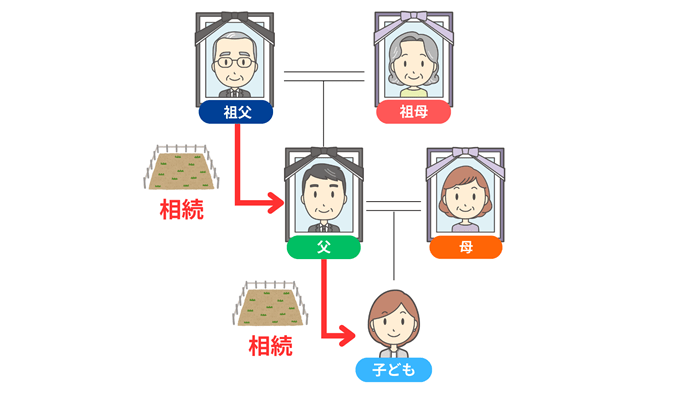

たとえば、上記のように「祖父→父→子ども」と土地の相続がされた場合、次の2回の登記をするのが原則です。

相続登記の原則的な流れ

- 祖父から父への相続登記

- 父から子どもへの相続登記

このとき、中間省略登記が認められると、「祖父から子どもへの相続登記」の1回で手続きを済ませられます。

これにより、登記手続きの手間を省けるだけではなく、登録免許税※や司法書士への報酬の負担も軽減できます。

中間省略登記が認められるためには、次のどちらかのケースに該当している必要があります。

- 一次相続の相続人が、もともと1人しかいなかった

- 相続人全員による遺産分割や相続放棄がされた結果、登記する物件を相続人の1人が単独で相続した

反対にいうと、一次相続で土地や家屋を複数の相続人で共有している場合、中間省略登記は認められません。

- ※

- 登録免許税とは、不動産の相続登記などをする際に課される税金のこと

数次相続の相続税に関する4つの注意点

数次相続が起きたとき、相続税に関しては以下の4点に注意が必要です。

- 相続税申告と納税義務が二次相続人に引き継がれる

- 一次相続の法定相続人の数は変わらない

- 二次相続のほうが税負担が重くなりやすい

- 「相次相続控除」の適用を忘れない

注意点1. 相続税申告と納税義務が二次相続人に引き継がれる

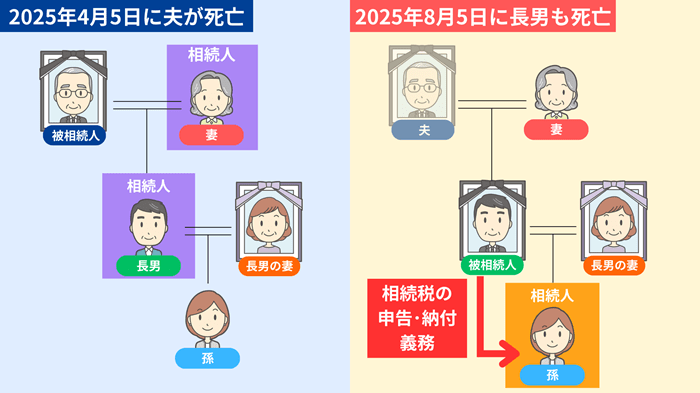

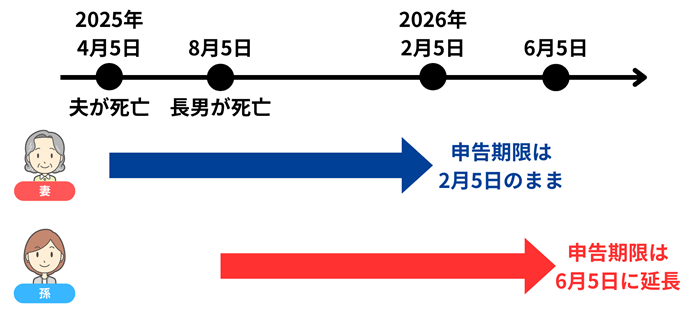

数次相続が発生した場合、亡くなった相続人の「相続税の申告・納税義務」は、その相続人に引き継がれます。

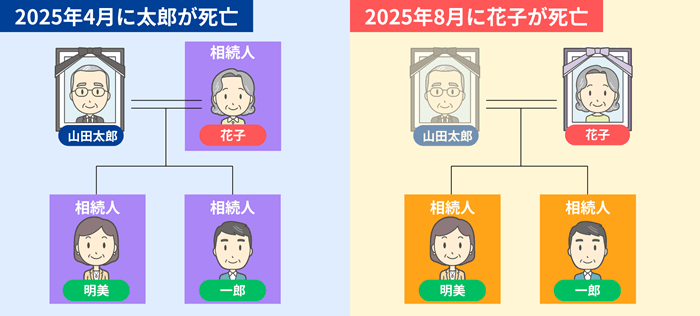

具体的に、上記のように「夫」が亡くなった後、相続税の申告・納税をする前に、相続人である「長男」も亡くなったケースを考えてみましょう。

長男が負うはずだった相続税の申告・納税義務は、長男の相続人である「孫」に引き継がれます。

このとき、孫に引き継がれた「相続税の申告期限」は、「自分が二次相続の相続人になったこと(=長男が亡くなったこと)を知った日の翌日から10カ月以内」に延長されます。

また、相続税の申告・納税義務は、原則として「相続人全員」で負い、負担する税額は、それぞれの相続分に応じて按分されます。

たとえば、上記の例で長男に子どもが2人いて、遺産を「1/2ずつ」相続するのであれば、負担する相続税額も1/2ずつとなります。

注意点2. 一次相続の法定相続人の数は変わらない

相続税の計算では、「法定相続人の数」が重要な要素となります。たとえば、相続税の基礎控除額は、下記の計算式で算出されます。

相続税の基礎控除額=3,000万円+(600万円 × 法定相続人の数)

数次相続が発生すると相続関係が複雑になり、法定相続人の数が増減するように見えることがあります。

しかし、法定相続人の数は、あくまで「相続が発生した時点」での人数をカウントします。

たとえば、上記のような数次相続が発生したときの「一次相続と二次相続の法定相続人の数」は次のとおりです。

| 法定相続人 | 人数 | |

|---|---|---|

| 一次相続 | 妻・長男・長女 | 3人 |

| 二次相続 | 長男の妻・孫A・孫B | 3人 |

一次相続で「長男」の地位を「長男の妻・孫A・孫B」の3人が引き継ぐことから、法定相続人の数を5人(妻・長女・長男の妻・孫A・孫B)とカウントするのは誤りですのでご注意ください。

注意点3. 二次相続のほうが税負担が重くなりやすい

数次相続では、一次相続よりも二次相続のほうが、相続税の負担が重くなる傾向があります。これは、主に以下の2つの要因によります。

- 相続人が減ることによって、相続税の基礎控除額が減少し、税額が増える可能性がある

- 二次相続で配偶者が亡くなると、相続税の配偶者控除を適用できない

たとえば、上記の数次相続のケースでは、法定相続人が1人減ることから、相続税の基礎控除額も次のように減少し、税額が増える可能性があります。

- 一次相続:3,000万円+(600万円 ×3人)=4,800万円

- 二次相続:3,000万円+(600万円 ×2人)=4,200万円

また、二次相続では、相続税の負担が大きく軽減される「相続税の配偶者控除(配偶者の税額軽減)」も活用できません。

できる限り二次相続での税負担を軽くするためには、「一次相続で配偶者以外の相続人に多く遺産を取得させる」などの対策が有効です。詳細は、下記の記事をご参照ください。

注意点4. 「相次相続控除」の適用を忘れない

数次相続のように、短期間に相続が連続して発生した場合、前述の「相次相続控除」を適用できる可能性があります。

対象になるときには、相続税の申告をする際に、忘れずに控除するようにしましょう。

数次相続に関するよくある質問

最後に、数次相続に関してよくある質問にお答えします。

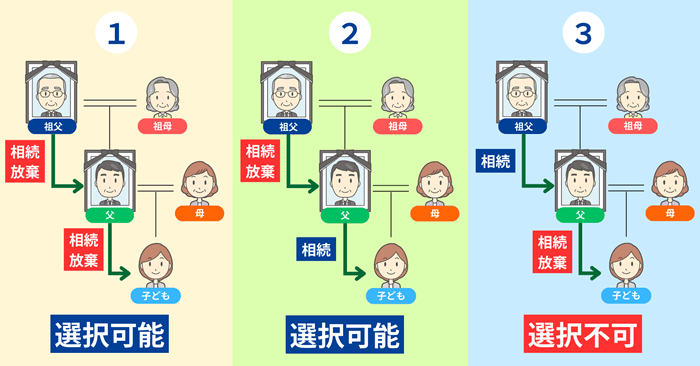

Q1. 数次相続のときに相続放棄はできる?

数次相続のときでも、相続放棄は可能です。ただし、選択できる相続放棄のパターンには限りがあります。

数次相続における相続放棄では、以下の3つのパターンが考えられます。

- 一次相続・二次相続の両方を相続放棄する

- 一次相続のみ相続放棄し、二次相続は相続する

- 一次相続は相続し、二次相続のみ相続放棄する

このうち、1・2のパターンは問題なく選択できます。しかし、3のパターンは認められません。これは、二次相続で相続放棄した時点で、「最初から法定相続人ではなかった」という扱いになり、一次相続の相続放棄をする権利を失うためです。

Q2. 数次相続の相続税は一度にまとめて払える?

数次相続の相続税を、1つの納付書に合算して、一度にまとめて払うことはできません。一次相続と二次相続で、別々に税の申告・納付をする必要があります。

これは一次相続と二次相続では、被相続人・相続人・相続財産が異なり、相続税の計算も別個に行われるためです。

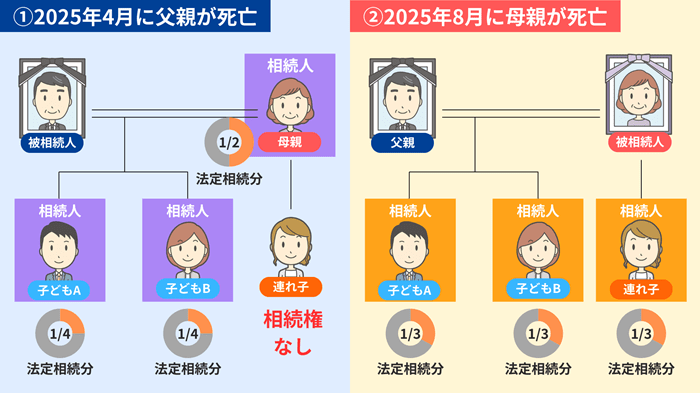

Q3. 連れ子がいる場合の数次相続の注意点は?

「連れ子」とは、夫婦のどちらか一方または双方が「ほかの異性との間にもうけた子ども」のことです。

連れ子は、親が再婚しただけでは、再婚相手(血縁関係のない親)との間に法的な親子関係が生じません。そのため、養子縁組をしない限り、再婚相手の財産を相続することもできません。

このことから、連れ子と養子縁組をせずに数次相続が発生すると、「法定相続人の把握」や「法定相続分」の計算が複雑になります。

たとえば、上記のような数次相続の場合、「父親」の財産の相続権を持たない「母親の連れ子」も、母親の地位を引き継いで、一次相続の遺産分割協議に参加することになります。

協議の場では「子どもA・子どもB・連れ子」の3人が、法定相続分を参考にしながら、父親と母親の両方の財産の分割方法を決めます。

本来は遺産分割協議に参加するはずではなかった人を交えて話し合うことになるため、感情的な対立が起きないよう注意が必要です。

数次相続の手続きに迷ったら専門家に相談しよう

数次相続が発生すると、通常の相続に比べて手続きが複雑になり、相続税の計算も難しくなる傾向があります。

そこで、数次相続について不安や疑問を感じたら、相続専門の税理士に相談することをおすすめします。初回相談は、無料で受け付けている事務所もありますので、ぜひお気軽に足を運んでみてください。