記事の要約

- 相続放棄は家庭裁判所への申述が必要。口頭や書面での「いらない」宣言は法的効力がない

- 知ってから3カ月以内という期限があり、手続き前に財産を処分すると放棄できなくなる

- 借金がある場合だけでなく、負動産や相続争い回避・財産集中のためにも選ばれる

親族が亡くなったとき、「相続放棄」という言葉が頭をよぎる方もいらっしゃるのではないでしょうか。

相続放棄というと「借金がある場合にするもの」というイメージがありますが、それだけではありません。

管理できない不動産がある場合や、特定の相続人に財産を集中させたい場合など、プラスの財産があっても相続放棄を選ぶ方は少なくないのです。

ただし、相続放棄には「自己のために相続の開始があったことを知った時から3カ月以内」という厳しい期限があり、うっかりした行動が原因で放棄できなくなるケースもあります。

この記事では、相続放棄の基本的な意味から、選ぶべきケース、手続きの流れ、やってはいけないことまで、税理士の視点でわかりやすくお伝えします。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、相続でご不安なことがございましたら、お気軽にご連絡ください。

目次

相続放棄とは

まずは、相続放棄の特徴について確認しましょう。

相続放棄の意味と法的効力

相続放棄とは、亡くなった人(被相続人)の財産や負債を一切引き継がないことを、家庭裁判所に申し立てて認めてもらう手続きです。

相続放棄が受理されると、その人は法律上、「最初から相続人ではなかった」ものとして扱われ、相続人としての地位そのものがなくなります。

また、ほかの相続人に対し、「自分は何もいらない」と口頭で伝えたり、書面に署名したりするだけでは法的な相続放棄にはなりません。

必ず家庭裁判所での手続きが必要です。

相続放棄・単純承認・限定承認の違い

相続人は「単純承認」「限定承認」「相続放棄」の3つから、相続方法を選べます。

相続人の状況等に応じて最適な方法を選びますが、「単純承認」か「相続放棄」のどちらかで手続きを進めるケースが多いです。

「限定承認」は手続きが複雑なため、実際に利用されるケースは多くありません。

| 選択肢 | 内容 | 特徴 |

|---|---|---|

| 単純承認 | プラス・マイナスすべての財産を相続する | 最も一般的な相続 相続発生を知った後に特段の手続きをしないと、3カ月経過後に自動的にこの扱いになる |

| 限定承認 | プラスの財産の範囲内でマイナスの財産も引き受ける | マイナスの財産額が不明なときに有効 相続人全員が共同で申述する必要があり、手続きが複雑 |

| 相続放棄 | プラス・マイナス両方の財産を一切引き継がない | 相続人単独で手続き可能 |

何も手続きをしないまま、相続開始を知った日から3カ月が過ぎると、自動的に「単純承認をした」とみなされます。

単純承認をした場合は、故人の借金も支払う義務が生じます。

「相続放棄を検討している間に時間が経ってしまった」ということにならないよう、早めの判断が不可欠です。

相続放棄と「財産放棄(遺産分割協議での放棄)」の違い

相続放棄とよく混同されるのが、遺産分割協議での「財産放棄」です。

しかし、この2つは全く別物です。

相続放棄は家庭裁判所で行う法的な手続きであり、借金を含むすべての相続権を失います。

そのため、銀行や消費者金融などの債権者に対し、「返済義務がないこと」を法的に証明できます。

一方、遺産分割協議での財産放棄(相続分の放棄)とは、相続人全員の話し合いで「自分は故人の財産を受け取らない」と合意し、遺産分割協議書に署名捺印することです。

財産放棄の場合、相続人としての地位は残るため、借金の返済義務は消えません。

故人の借金を背負いたくない場合は、遺産分割協議での「財産放棄」だけでは不十分です。

必ず、家庭裁判所で「相続放棄」の手続きを行いましょう。

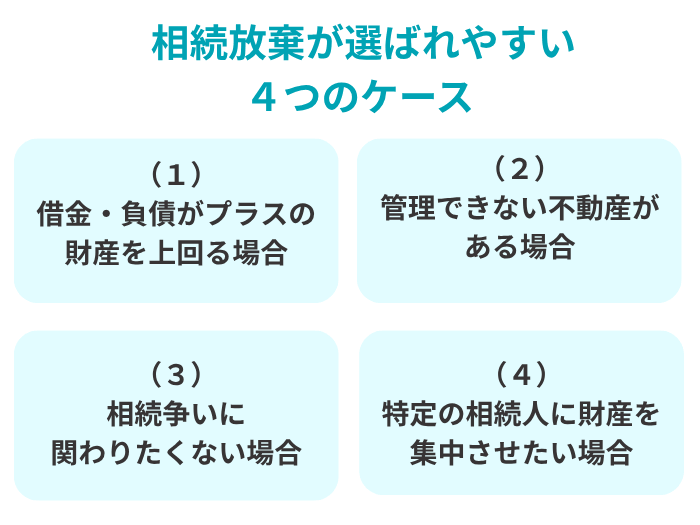

相続放棄が選ばれやすい4つのケース

相続放棄は「借金から逃れるための手続き」というイメージが強いですが、実は資産家や親族間のトラブルを避けたい方にも選ばれることがあります。

(1)借金・負債がプラスの財産を上回る場合

相続放棄が選ばれる典型的なケースです。

被相続人に多額の借金があり、預貯金などのプラスの財産を差し引いてもマイナスの財産が多くなる場合は、相続放棄を検討する価値があります。

被相続人の借金を調べる方法には、信用情報機関への照会、不動産登記簿の確認、郵便物のチェックなどがあります。

ただし、すべての借金が把握できるとは限らないため、「隠れた借金」の存在が疑われる場合は、早めに相続に詳しい税理士や弁護士などの専門家に相談することをおすすめします。

(2)管理できない不動産(負動産)がある場合

地方の空き家、山林、農地など、活用予定がなく売却も難しい不動産(いわゆる負動産)がある場合も、相続放棄が有効な選択肢となります。

相続放棄をすることで、原則として、固定資産税の支払いや草刈りなどの管理の手間、所有者としての責任を免れることができます。

ただし、2023年の民法改正により、相続放棄をした後も「その財産を現に占有している場合」は、次の相続人や相続財産清算人に引き渡すまで保存義務が続きます。

相続放棄すれば、即座にすべての責任がなくなるわけではない点に注意が必要です。

(3)相続争いに関わりたくない場合

長年疎遠だった親族との相続争いに巻き込まれたくない場合や、家族関係が複雑であり余計なトラブルを避けたいといったケースにおいて「遺産より自分の平穏を優先したい」という判断は、決して珍しくありません。

相続放棄をすることで、遺産分割協議への参加や、ほかの相続人との交渉から距離を置くことができます。

(4)特定の相続人に財産を集中させたい場合

プラスの財産があっても、「資産承継の戦略」として、あえて相続放棄を選ぶケースがあります。

たとえば、会社の株式や事業用資産が細分化されるのを防ぐため、特定の相続人(事業を引き継ぐ長男など)にすべての資産をまとめ、ほかの相続人が放棄を選択することがあります。

遺産分割協議で「何も受け取らない」合意をすることもできますが、相続放棄をすれば法的に相続人ではなくなるため、後々のトラブルをより強固に防ぐことができます。

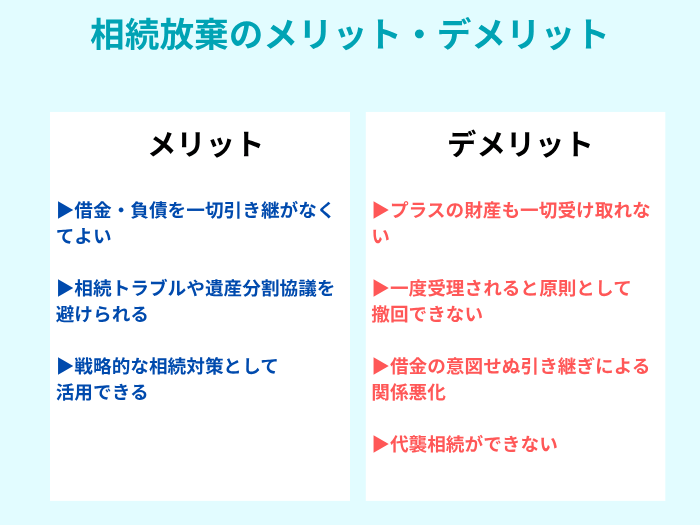

相続放棄のメリット・デメリット

相続放棄には、負債をゼロにするという強力な効果がある反面、一度受理されると撤回ができないといったデメリットもあります。

相続放棄のメリット

相続放棄の主なメリットは以下の3点です。

- (1)借金・負債をいっさい引き継がなくてよい

- 被相続人の借金、未払い税金、未納の入院費などを支払う義務が完全になくなります。

たとえ数千万円の負債があっても、自分の財産から返済する必要はありません。 - (2)相続トラブルや遺産分割協議を避けられる

- 法律上「最初から相続人ではなかった」ことになるため、遺産分割協議に参加する必要がありません。

疎遠な親族との交渉や、泥沼の相続争いから物理的・精神的に距離を置くことができます。 - (3)戦略的な相続対策として活用できる

- 特定の相続人に資産を集約させたり、価値の低い不動産による将来の負担を回避したりするための手段としても有効です。

相続放棄のデメリット

一方で、相続放棄には無視できないデメリットもあります。

- (1)プラスの財産も一切受け取れない

- 「借金だけ放棄して、自宅は残す」といった部分的な選択はできません。

預貯金や思い出の品もすべて手放すことになります。 - (2)一度受理されると原則として撤回できない

- 相続放棄後に「価値のある財産が見つかった」としても、受け取ることはできません。

事前の丁寧な財産調査が重要です。 - (3)借金の意図せぬ引き継ぎによる関係悪化

- 自分が相続放棄をすると、相続権が次の順位の相続人(親や兄弟姉妹)へと移ります。

親族に知らせないまま放棄すると、彼らに突然「故人の借金の督促」が届くなど、トラブルになることがあります。 - (4)代襲相続ができない

- 相続放棄をした人の子どもが、代わりに相続人になること(代襲相続)はできません。

相続放棄をすると法律上、相続人としての権利が最初から存在しない状態になるため 、「自分の子どもに相続させよう」と思って相続放棄をしても、相続の権利が子ども(孫)へ引き継がれません。

【注意】相続放棄をしても「連帯保証人」の債務は消えない

相続放棄で消えるのは、「故人の借金を相続人として引き継ぐ義務」です。

相続人自身が、故人の借金の連帯保証人になっている場合、返済義務は消えません。

たとえば、父親が事業資金として銀行から借り入れをしており、その際に子どもが連帯保証人になっていたとします。

その場合、父親が亡くなったあとに子どもが相続放棄をしても、連帯保証人としての返済義務は消えません。

「相続放棄さえすれば借金問題はすべて解決する」と思っていたところに、保証債務の請求が届いて初めて気づく、というケースも少なくありません。

保証契約の有無は必ず確認してください。

また、被相続人の借金について連帯保証人になっている可能性がある方は、相続放棄を決断する前に、弁護士に相談することをおすすめします。

相続放棄と相続税の関係

相続放棄は民法上の手続きですが、税金面では「相続放棄がなかったもの」として考える特殊なルールが存在します。

相続放棄と相続税におけるポイントは、以下の3点です。

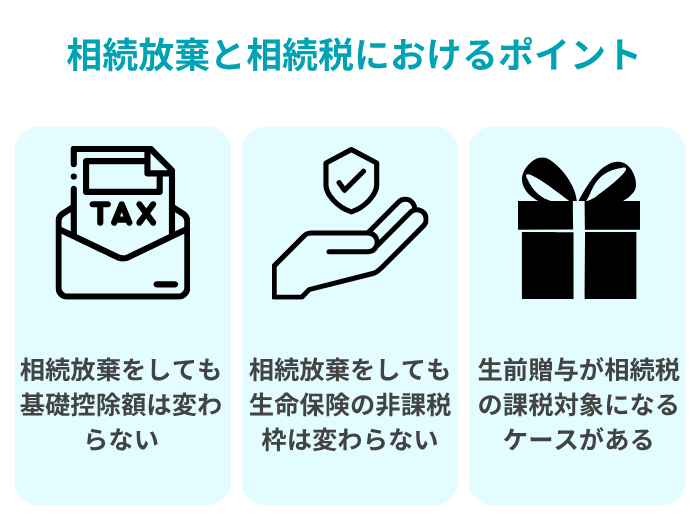

(1)相続放棄をしても基礎控除額は変わらない

相続税には、一定の金額まで税金がかからない「基礎控除」があります。

相続税の基礎控除額

基礎控除額=3,000万円 +(600万円✕法定相続人の数)

ここで重要なのは、相続放棄をした人も、相続税の計算上では「法定相続人の数」に含まれるという点です。

つまり、相続放棄をしても、基礎控除額が減ることはありません。

具体例

-

法定相続人が配偶者・子ども2人の合計3人で、子どもの1人が相続放棄をした場合

- 民法上: 相続人は2人(配偶者と子ども1人)

- 税法上: 法定相続人は3人のまま

- 結果: 基礎控除額は3,000万円+(600万円✕3人)=4,800万円となり、減ることはありません。

(2)相続放棄をしても生命保険の非課税枠は変わらない

死亡保険金(生命保険金)にも相続税の非課税枠があります。

計算式

非課税限度額 =500万円✕法定相続人の数

死亡保険金でも、相続放棄をした人を含めた人数で、非課税枠の計算をします。

相続放棄をした人がいても、全体の非課税枠の総額は変わりません。

重要:相続放棄した本人は「非課税枠」を使えない

相続放棄をした人が生命保険の受取人である場合、保険金自体は受け取れますが、非課税枠の適用は受けられません。

相続放棄した人が受け取る保険金は、「遺贈」により取得したものとみなされ、全額が相続税の課税対象となります。

生命保険の受取人設定と相続放棄の組み合わせについては、事前に税理士に相談することをおすすめします。

(3)生前贈与が相続税の課税対象になるケースがある

「相続放棄をすれば、生前に受け取った贈与も無関係になる」と思われる方もいますが、必ずしもそうではありません。

生命保険金を受け取るなど相続により財産を取得した人が、被相続人が亡くなる前一定期間内(最長で死亡前7年以内:順次延長中)に贈与を受けた場合、相続放棄をしたとしても、原則としてその贈与額は相続税の課税対象に加算されます(生前贈与加算)。

相続放棄をしても、遺贈により財産を受け取った場合は生前贈与加算によって相続税が発生するケースがあるため、過去の贈与履歴は必ず税理士に共有してください。

詳しくは別のコラムでお伝えしていますので、あわせてご確認ください。

相続放棄の手続きの流れとポイント

相続放棄には厳格な期限と手順があります。

後から「知らなかった」では済まされない重要なポイントを、ステップ別に解説します。

期限:相続発生を知ってから3カ月以内(熟慮期間)

相続放棄ができる期間は、「自己のために相続の開始があったことを知った時」から3カ月以内と法律で定められています。

具体的には、相続人が「被相続人の死亡」と「自分が相続人になったこと」の両方を認識した時点を指し、この期間を「熟慮期間」といいます。

通常は死亡日ですが、前順位者の放棄などで突然相続人になったことを知った場合は、その事実を知った日から熟慮期間がスタートします。

3カ月の熟慮期間を過ぎると、自動的に単純承認(すべてを相続したとみなされる)が成立し、相続放棄はできなくなります。

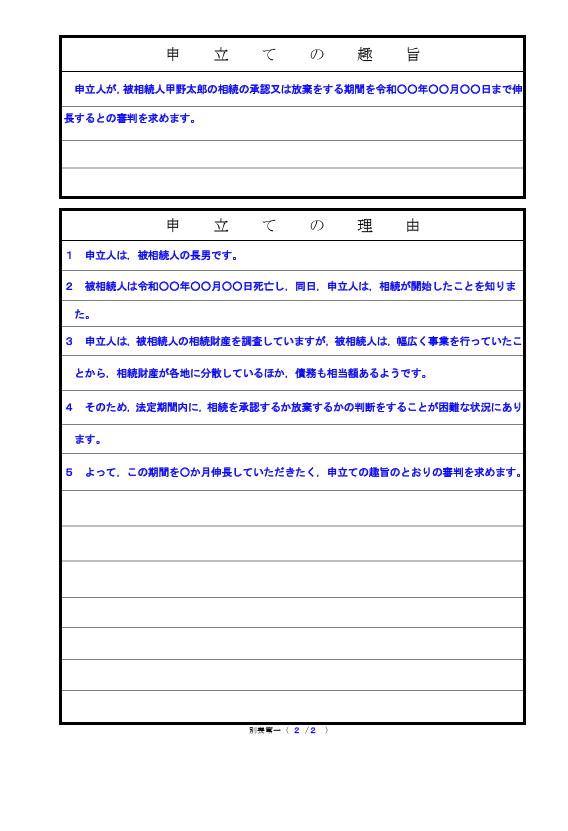

期間伸長の申立て:3カ月で判断できない場合

相続財産が多く、3カ月では相続放棄をするかどうか判断できない場合は、家庭裁判所に「相続の承認又は放棄の期間の伸長」を申し立てることができます。

申立てが認められれば熟慮期間をさらに数カ月延長できますが、この申立て自体も熟慮期間の3カ月以内に行う必要があります。

期間延長申立書の記入例

3カ月経過後でも相続放棄が認められるケース

熟慮期間を過ぎると、原則として相続放棄はできません。

ただし、「相続財産が全くないと信じており、そう信じるに足りる合理的な理由がある場合」など特別な事情がある場合は、借金の存在を知った時点から3カ月以内であれば相続放棄が受理されたケースもあります(昭和59年4月27日最高裁判決┃裁判所)。

ただし、この判断には高度な法律知識と、「単純承認ではない」と主張して裁判所を納得させるだけの理由が必要です。

もし「3カ月を過ぎてから借金の督促が来た」という場合は、弁護士へ相談してください。

相続放棄の手続きの流れ

相続放棄の手続きは以下の流れで進めます。

- 1.財産・負債の調査

- 預貯金、不動産、借金、連帯保証の有無を確認します。

- 2.必要書類の収集

- 戸籍謄本など、役所での書類集めを行います。

- 3.相続放棄申述書の作成・提出

- 被相続人の最後の住所地を管轄する家庭裁判所へ提出します(郵送可)。

- 4.裁判所からの「照会書」に回答

- 提出後、裁判所から意思確認の質問状(照会書)が届きます。これに回答して返送します。

- 5.「相続放棄申述受理通知書」の受領

- 裁判所に受理されると通知書が届きます。これで手続き完了です。

申述書の書き方の詳細については、別のコラムで詳しく解説しています。

相続放棄の必要書類と費用

全員に共通して必要な書類と費用は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 収入印紙 | 申述人(相続放棄する人)1人につき800円 |

| 郵便切手 | 連絡用(裁判所により異なる。数百円〜1,000円程度) |

| 相続放棄申述書 | 裁判所のHPからダウンロードできる |

| 被相続人の住民票除票 | または戸籍の附票 |

| 申述人の戸籍謄本 | 発行から3カ月以内のもの |

また、故人との関係(続柄)によって追加書類が必要になります。

| 相続人の立場 | 主な追加書類 |

|---|---|

| 子 | 被相続人の死亡の記載がある戸籍謄本 |

| 親・祖父母 | 被相続人の出生から死亡までのすべての戸籍、子が全員放棄したことを証明する書類など |

| 兄弟姉妹 | 被相続人の出生から死亡までのすべての戸籍、直系尊属(親・祖父母)の死亡記載がある戸籍謄本など |

特に兄弟姉妹が相続放棄をする場合、戸籍収集の範囲が広くなるため、書類収集だけで1カ月以上かかるケースもあります。

期限を逆算して、早めに手続きを進めましょう。

相続放棄でやってはいけないこと:不注意による単純承認

相続放棄を検討している人がもっとも注意すべきことは、「単純承認」です。

不注意で単純承認をしてしまうと、たとえ多額の借金があっても相続放棄ができなくなります。

単純承認とみなされる行為と具体例

民法第921条では、以下の行為をした場合に「単純承認した」とみなすと定めています。

- ・相続財産の全部または一部を「処分」した場合

- 売却・贈与・廃棄・消費など、財産の価値を変えたり権利を移したりする行為です。

- ・熟慮期間が過ぎた場合

- 期限内に放棄の手続きをしなかった場合、自動的に単純承認となります。

- ・財産の隠匿や、故意に財産目録に記載しなかった場合

- 放棄した後に財産をこっそり隠したり、使い込んだりする行為も含まれます。

単純承認とみなされやすい代表例は、以下のとおりです。

| 行為 | 注意点 |

|---|---|

| 預貯金の引き出し・使用 | 葬儀費用の支払いであっても、金額や状況によっては「処分」とみなされるリスクがあります。 |

| 家財道具の処分・整理 | 故人の遺品を勝手にリサイクルショップに売却したり、処分したりすることはNGです。 |

| 遺産分割協議への参加 | 話し合いに参加して署名・押印すると、「相続する意思がある」と判断されます。 |

| カードやローンの支払い | 故人の借金を遺産から支払うと、処分行為に該当し「単純承認」したことになります。 |

| 不動産の名義変更・解体 | 建物を取り壊したり、リフォームしたりする行為も処分の代表例です。 |

単純承認にならない行為

「相続放棄を考えているから何もできない」わけではなく、通常は単純承認にはならない行為もあります。

相続放棄に関するよくある質問

Q1:相続人全員が相続放棄をしたら、借金や財産はどうなる?

Q2:部屋を片付けただけでも相続放棄になる?

Q3:うっかり単純承認してしまったらどうなる?

まとめ┃相続放棄の決断は慎重に

相続放棄は、借金などの負債から身を守るための強力な手段ですが、一度手続きをするとやり直しがきかない、非常に重い決断でもあります。

- 熟慮期間は3カ月以内

- やみくもな単純承認を避ける

- 税務や親族への影響を考慮する

これらを一人で判断するのはリスクが伴います。

VSG相続税理士法人では、財産調査から家庭裁判所への申述まで、スムーズな相続放棄をサポートしています。

相続手続きに少しでも不安がある方は、ぜひ一度ご相談ください。