記事の要約

- 相続税の申告・納付期限は「被相続人が亡くなったことを知った日の翌日」から10カ月以内

- 相続税の申告・納付期限を過ぎた場合は追徴課税が課される

- 期限内に遺産分割がまとまらない場合は「未分割申告」を行う

相続税の申告・納付期限は被相続人が亡くなったことを知った日の翌日から10カ月以内です。

しかし、すべてのご家庭で相続税の申告が必要なわけではなく、遺産総額が相続税の基礎控除以下の場合、申告は不要となります。

相続税申告が必要であるにもかかわらず申告期限に遅れたり、そもそも申告を行わなかった場合、ペナルティの税金が課されるため、申告・納付期限は遅れないように注意しなければいけません。

2015年に改正された相続税の基礎控除額の引き下げによって、相続税は裕福な家庭だけの話ではなくなっています。

この記事を読んで、相続税の申告期限や必要な手続き、期限を過ぎた場合の対処法を知っておきましょう。

目次

相続税の申告期限ギリギリは危険!スムーズに進めるコツと税理士の活用法

動画の要約相続税の申告期限ギリギリでの手続きの危険性や、期限を過ぎた場合のペナルティ、期限内に手続きを終えるための具体的なポイント、税理士活用の重要性について解説します。

相続税の申告・納付期限は「被相続人が亡くなったことを知った日の翌日」から10カ月以内

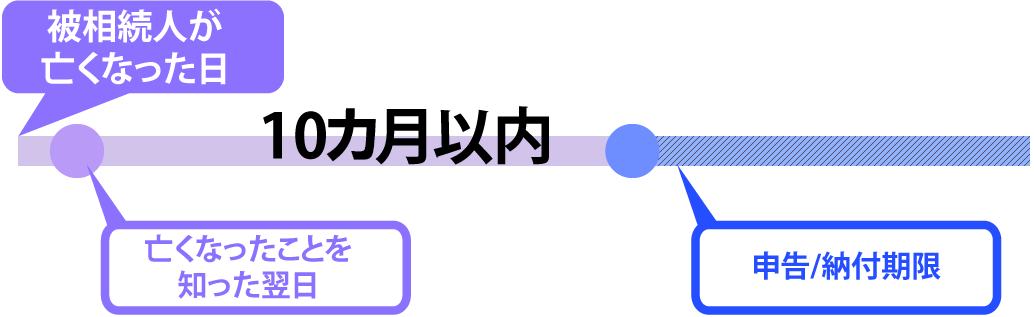

相続税の申告期限は、被相続人(亡くなった人)が亡くなったことを知った日の翌日から10カ月です。被相続人の最後の住所地を管轄する税務署へ申告を行い、相続税の納付も10カ月以内に行わなくてはいけません。

たとえば、被相続人が7月10日に亡くなり、相続人が亡くなったことを当日に知った場合、相続税の申告・納付期限は、翌日の7月11日から10カ月にあたる翌年5月10日となります。

1日でも遅れると延滞税などのペナルティがかかってしまうため、注意してください。

参考災害などやむを得ない事情があり、期限に間に合わない場合

相続税の申告期限は原則として延長できません。

しかし、災害などのやむを得ない理由によって期限までに申告・納付ができない場合に限り、申請によって期限の延長が認められます。

この場合、その理由がやんだ日から2カ月以内が新たな期限となり、その期限内に「災害による申告、納付等の期限延長申請書」を所轄の税務署へ提出する必要があります。

期限日が土日祝日の場合

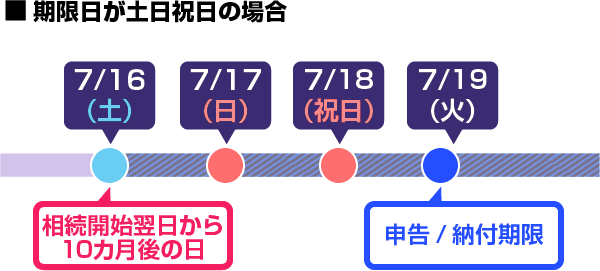

相続税の申告・納付期限にあたる10カ月後の日が土曜日、日曜日、祝日などの休日にあたる場合、行政機関が閉庁しているため、その日以降の最初の平日を期限日としています。

たとえば、申告・納付期限が7月16日(土曜日)だった場合、17日(日曜日)18日(月曜日・祝日)も休みならば、その翌日の平日である7月19日(火曜日)が期限日となります。

土日祝日などによる期限日の前倒しはありませんが、連休明けは税務署などの行政機関が混雑する傾向にあるため、余裕を持って申告の準備を進めましょう。

死亡日が死亡推定期間の場合、最終日が相続開始日

孤独死や事故死などで被相続人の死亡日が特定できない場合、除籍謄本の死亡日には、「1月4日から1月9日までの間」のように「被相続人が死亡したと推定される期間」で記載されます。

この場合は、死亡推定期間の最終日を相続開始日とみなすため、相続開始日を起点に申告・納付期限日が設定されます。

たとえば、死亡推定期間「1月4日から1月9日までの間」では、1月9日が相続開始日となり、申告・納付期限は同年11月9日になるのです。

ただし、そのような場合、実際に相続開始を知るのは上記の期間よりも遅れるので、知った日の翌日から10カ月後が申告期限となり、相続開始日時点の財産を評価します。

相続税の申告・納付期限が「被相続人が亡くなったことを知った日の翌日から10カ月以内」ではないケースもある

相続税の申告・納付期限は、必ずしも「被相続人が亡くなったことを知った日の翌日から10カ月以内」とは限りません。

たとえば、法定相続人ではない人が遺贈によって財産を取得した場合、申告期限の起算日は「自己のために遺贈があったことを知った日」の翌日となります。

相続人とは異なり、受遺者(遺贈を受ける人)は遺言の存在を知らなければ、自身が財産を受け取る事実を認識できない可能性があるためです。

また、以下のケースでも、相続税の申告・納付期限が通常とは異なるため、注意が必要です。

- 相続人の一人が「被相続人が亡くなったこと」を知るのが遅れた場合

- 数次相続が発生した場合

相続人の一人が「被相続人が亡くなったこと」を知るのが遅れた場合

相続税の申告・納付期限は「被相続人が亡くなったことを相続人が知った日」の翌日を起点として数えます。

そのため、疎遠などを理由に他の相続人よりも「被相続人が亡くなったこと」を知るのが遅れた相続人がいる場合は、その相続人の申告・納付の期限は、他の相続人より後ろ倒しになります。

ただし、実務上は相続人が共同で相続税の申告書を提出するため、申告期限が一番早い人に合わせて手続きを進めることを推奨しています。

数次相続が発生した場合

相続税の申告・納付義務がある相続人が、一次相続の申告期限までに申告書の提出をしないまま亡くなって二次相続が発生した場合、「数次相続」という状況となります。

「数次相続」が発生した場合、亡くなった相続人の一次相続における申告・納付義務は、二次相続の相続人に引き継がれることになります。

このとき、引き継がれた一次相続における相続税の申告期限は、「一次相続における相続人(二次相続の被相続人)が亡くなったことを、その義務を引き継いだ二次相続の相続人が知った日の翌日から10カ月以内」となります。

なお、「数次相続」に関しては下記の記事で詳しくお伝えしていますので、ぜひこちらの内容も参考にしてください。

相続税の申告期限「10カ月」の正しい数え方

申告期限を正確に把握するには、「起算日」と「応当日」という2つの考え方を理解する必要があります。

- 起算日は「被相続人が亡くなった日」ではなく「被相続人が亡くなったことを知った日」

- 相続税の申告期限は、被相続人が亡くなった日の当日から数えるわけではありません。

「被相続人が亡くなったことを知った日の翌日」が起算日になります。

たとえば、被相続人が4月30日に亡くなり、その事実を同日に知った場合、起算日は5月1日になります。 - 起算日から10カ月後の「応当日」が申告期限

- 起算日から10カ月後の同じ日付(応当日)が申告期限です。

この期限日が土曜日・日曜日・祝日にあたる場合は、その翌平日が正式な申告期限となります。

なお、前述のように相続人が複数いる場合、「被相続人が亡くなったことを知った日が相続人ごとに異なれば、起算日も異なる」ことから、相続税の申告期限が相続人ごとに異なるケースもあります。

相続税の申告・納付期限を過ぎた場合のペナルティ

原則として相続税の申告・納付期限の延長は認められませんが、前述したような「災害その他やむを得ない理由」がある場合を除き、期限までに申告・納付が必要です。

期限後に申告や納税をした場合、本来納めるべき税額に加えて、ペナルティとして「加算税」と、利息としての「延滞税」が課されます。

期限後申告で課される加算税の種類は、申告が遅れたことに対する「無申告加算税」のほか、故意に財産を隠すなどの悪質な行為があった場合には「重加算税」が課される可能性があります。

- 延滞税

- 無申告加算税

- 重加算税

延滞税

延滞税は、相続税を納付期限までに納付しなかった場合に課せられる附帯税です。

延滞税の税率は原則として、納付期限の翌日から2カ月以内の期間は「年7.3%」と「延滞税特例基準割合+1%(令和7年は2.4%)」のいずれか低い割合ですが、2カ月を超える期間は「年14.6%」と「延滞税特例基準割合+7.3%(令和7年は8.7%)」のいずれか低い税率で計算されます。

延滞税は、延滞している日数に応じて日割りでかかり、納付が遅れるほど高額になるため注意しましょう。

| 加算税の種類 | 内容 | 税率 |

|---|---|---|

| 延滞税 | 税金を定められた期限までに納付していない場合 | 納付すべき本税の8.7%(2カ月以内:2.4%) ※令和7年の場合 |

無申告加算税

無申告加算税は、相続税の申告書を期限内に提出しなかった場合にかかる附帯税です。

期限後でも税務署からの調査通知前に自主的に申告すれば、納付すべき税額の5%の加算税で済みます。

しかし、税務調査で指摘された後の申告では、納付すべき税額の最初の50万円までは15%、50万円超から300万円までは20%の加算税が課されます。

なお、令和5年度税制改正により、令和6年1月1日以後に申告期限が到来する国税については、納付すべき税額が300万円を超える部分の加算税率が30%に引き上げられました。

税務署は申告期限後、早い段階で電話や文書による簡易的な確認(お尋ね)を行うことがあるため、申告漏れに気づいたらすぐに自主申告することで、追加の税負担を抑えることができます。

| 加算税の種類 | 内容 | 税率 |

|---|---|---|

| 無申告加算税 | 申告期限までに申告せず、期限後に自主的に申告した場合 | 納付すべき税額の5%(※) |

| 申告期限まで申告せず、期限後に税務調査で指摘されてから申告した場合 | 納付すべき税額 50万円まで:15% | |

| 50~300万円まで:20% | ||

| 300万円~:30% |

- ※

- 過去5年の間に同税目において無申告加算税または重加算税を課されておらず、法定納期限までに全額納税されていて、法定申告期限から1カ月以内に期限後申告書の提出があった場合、無申告加算税は課されない

重加算税

重加算税は、税金を免れようと意図的に悪質な仮装・隠蔽行為を行った場合に課される、最も重いペナルティです。

税率は非常に高く、過少申告の場合は追加で納める税金の35%、無申告の場合は納めるべき税金の40%が課されます。

さらに、過去5年以内に同じ税金で無申告加算税または重加算税を課されたことがある場合は、税率がそれぞれ10%加算され、45%(過少申告)、50%(無申告)となります。

相続発生から申告期限までの流れ

相続発生から申告期限までは、主に以下のような流れで進みます。

| 相続開始からのおおよその期限 | 主な相続手続き |

|---|---|

| 7日以内 |

・死亡診断書の取得 ・死亡届の提出 ・火葬許可証の取得 |

| 10~14日以内 |

・年金受給停止の手続き ・国民健康保険証の返却 ・介護保険の資格喪失届 ・世帯主の変更届 |

| なるべく早く |

・健康保険証の返却 ・遺言書の調査・検認 ・相続人の確定 ・被相続人の財産調査 ・遺産分割協議と遺産分割協議書の作成 ・不動産の名義変更登記 ・葬祭費・埋葬料・高額医療費・生命保険の請求 |

| 3カ月以内 |

・相続放棄または限定承認 ・相続の承認または放棄の期間の伸長 |

| 4カ月以内 | ・被相続人の所得税の確定申告(準確定申告) |

| 10カ月以内 | ・相続税の申告 |

相続税の申告期限は相続開始を知った日の翌日から10か月以内ですが、必要書類の収集や遺産分割協議の実施など、各手続きに時間がかかりがちです。

特に遺産分割協議は、原則として相続人全員が参加しなければならないうえに、協議がまとまらないと相続手続き(不動産の相続登記や預貯金の解約など)に必要な遺産分割協議書の作成ができません。

相続手続きの進行が滞ってしまうため、早めに準備を始めるのが肝心です。

なお、「相続手続きの流れや必要書類」に関しては下記の記事で詳しくお伝えしていますので、ぜひこちらの内容も参考にしてください。

相続税申告が必要かどうかの判断基準

被相続人が所有する財産を相続したからといって、全てのケースで相続税申告が必要になるわけではありません。遺産の課税価格の合計額が「基礎控除」を超える場合に、申告と納付の義務が生じます。

基礎控除額は「3,000万円 + (600万円 × 法定相続人の数)」で計算します。

たとえば、法定相続人が配偶者と子ども2人の場合、基礎控除額は 3,000万円 + (600万円 × 3人) = 4,800万円 となります。

このケースでは、相続財産の課税価格の合計額が4,800万円以下であれば、相続税の申告も納付も不要です。

ただし、「配偶者の税額軽減(相続税の配偶者控除)」や「小規模宅地等の特例」といった特例を適用した結果、相続税がゼロになる場合でも、これらの特例を適用するためには相続税の申告が必要となる点に注意が必要です。

相続税申告を期限内に終わらせるためにやるべきこと

相続税の申告には「期限」があるだけでなく、財産や相続人の調査、遺産分割協議、必要書類の作成など、やるべきことが多岐にわたります。

- 1.遺言書の有無の調査

- 相続税の申告において最初に行うのが、遺言書があるかどうかの確認です。

相続発生後は、相続人同士で話し合って遺産分割の方法を決定しますが、遺言書がある場合は、基本的に遺言書に従って遺産分割をしなければいけません。 - 2.法定相続人の確定のための戸籍収集

- 遺言書を確認したら、相続人が誰なのかを特定します。

被相続人とどのような関係にある人が相続人になるのかは、家族構成によって異なります。

法定相続人の確定は、被相続人の出生から死亡に至るまでの連続した戸籍謄本を取得し、その記載内容を確認して行いましょう。 - 3.被相続人の遺産を確認する

- 相続人を確認したら、被相続人の財産と債務の一覧を作成することが必要です。

被相続人が保有していたすべての財産と債務が相続税の計算対象となるため、漏れのないように洗い出さなければなりません。 - 4.財産評価額の算出を行う

- すべての財産と債務の一覧を作成したら、その評価額を求めます。

評価額の求め方は、基本的には財産評価基本通達という国税庁が公表しているルールに基づいて計算します。 - 5.遺産分割協議および協議書作成

- 遺言書がない場合、相続人全員で遺産分割協議を行い、遺産分割協議書を作成する必要があります。

遺産分割協議書には遺産分割の方法と相続の割合を明文化しなければなりません。 - 6.相続税の計算

- 遺産の分割方法が固まったら、財産を取得した人ごとに納める相続税の金額を計算します。

このとき、課税対象となる遺産総額が基礎控除以下であれば、相続税はかからず、申告を行う必要はありません。 - 7.相続税申告書の作成

- 相続税の申告書は、国税庁のWebサイト「相続税の申告書等の様式一覧」か最寄りの税務署で入手できます。

相続税の申告書を入手したら、必要事項を記載しながら書類の作成を進めます。 - 8.相続税申告書の提出

- 作成した相続税申告書を必要書類とともに、被相続人の最後の住所地を管轄する税務署へ提出します。

提出方法は管轄の税務署窓口への直接提出のほか、郵送やe-Taxといった手段があります。 - 9.相続税の納税

- 相続税の納付は、金融機関や税務署の窓口、コンビニエンスストアなどで行うことができます。

また、「ダイレクト納付」や「クレジットカード納付」といったキャッシュレスでの納付方法もあります。

これら一連の複雑な手続きをご自身だけで進めるのが難しいと感じた場合は、相続を専門とする税理士への依頼を検討しましょう。

税理士に依頼すれば、手間のかかる財産調査や複雑な財産評価、申告書の作成といった専門的な作業をすべて一任できます。

正確かつ効率的に手続きが進むため、相続人の負担を大幅に減らすことができるでしょう。

期限内に遺産分割がまとまらない場合は「未分割申告」を行う

「相続人の間で申告期限内に遺産分割が決まらない」「申告期限までに全遺産の把握や評価が終わらない」といった理由では、申告期限は延長できません。

そのような状況の場合は申告期限内に「未分割申告」を行います。

未分割申告とは、遺産分割が完了していない状態のまま、「各相続人が民法で定められた法定相続分や包括遺贈の割合に従って財産を取得した」と仮定して相続税を申告・納付する方法です。

未分割申告の時点では、誰がどの財産を取得するか確定していないため、小規模宅地等の特例や配偶者の税額軽減(相続税の配偶者控除)などの特例や控除は適用できません。

ただし、その後、遺産分割協議が成立した際には、実際に分割した財産の額に基づいて修正申告または更正の請求を行うことで、特例や控除を適用できます。

未分割申告を正しく終えた場合ペナルティの税金が課されない

未分割申告を期限内に正しく行ったうえで、後日修正申告または更正の請求をする場合は、延滞税や過少申告加算税といったペナルティは課されません。

当初の申告期限内に「相続税申告書」と「申告期限後3年以内の分割見込書」を提出していれば、後に遺産分割協議が成立した際の修正申告または更正の請求に対して、特例の適用も可能になります。

修正申告・更正の請求時に特例などを適用できる

未分割申告時に「申告期限後3年以内の分割見込書」を添付することで、後日遺産分割が成立した際の修正申告または更正の請求において、小規模宅地等の特例や配偶者の税額軽減を適用することができます。

また、申告期限から3年が経過しても、訴訟が提起されているケースや、和解・調停・審判の申立てがなされているケースなど、やむを得ない事情で遺産分割が整わない場合は、これらの特例の適用期限を延長できる制度もあります。

その場合、申告期限後3年を経過する日の翌日から2カ月以内に「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を所轄の税務署に提出することで、遺産分割成立後の修正申告または更正の請求においても小規模宅地等の特例や配偶者の税額軽減を適用できます。

一時的に特例や控除の適用を受けていない額で、相続税を納める必要がある

未分割申告では、特例や控除が適用されない状態で相続税額を計算して申告・納付します。特例や控除が実際に適用できるかどうかは、遺産分割が確定しないと分かりません。

たとえば、「特例の適用ができる相続人が存在しており、その人が財産を取得することで適用可能」であっても、一時的に納税額が高額となり、納税資金に苦慮する可能性があります。

相続手続きの代行を専門家に依頼する手段も有効

相続税の申告・納税には期限があるうえに、不動産を相続した場合には「相続登記」も期限内に行わなければならず、一連の手続きを手早く進める必要があります。

そのため、 相続手続きの代行を専門家へ依頼することも有効な選択肢です。

「複雑な手続きを期限内に終わらせなければ」という時間的・精神的なプレッシャーから解放されることが、専門家に依頼する大きなメリットと言えるでしょう。

依頼できる手続きの範囲は、どの専門家に頼むかによって異なります。それぞれの専門家が主に担当する業務は以下の通りです。

- 弁護士

- 相続に関するあらゆる法律行為を代理できます。特に、遺産分割で揉めた際の交渉や調停・裁判の代理人になれるのは弁護士だけです。

既にトラブルになっている、あるいはその兆候がある場合は、弁護士への相談が不可欠です。 - 司法書士

- 不動産の相続登記(名義変更)や、裁判所へ提出する書類作成の専門家です。登記は弁護士も可能ですが、実務上は司法書士が主に担います。

遺産分割協議書の作成もできますが、交渉の代理人にはなれないため、紛争性のある案件は弁護士の領域となります。 - 税理士

- 相続税の申告に関する手続きを担う税務の専門家です。特に税務申告の代理は、法律で税理士にしか認められていない独占業務です。

相続税が発生する見込みの場合は、税理士への相談が必須となります。 - 行政書士

- 争いのないケースにおける遺産分割協議書の作成や、預貯金の解約、自動車の名義変更など、行政機関に提出する書類作成の専門家です。

相続人調査なども行えますが、紛争性のある案件や、登記・税務申告の代理はできません。

なかでも、相続税申告の代行を依頼する場合は、税理士への依頼が主な選択肢となります。

特に「相続専門」の税理士であれば、複雑な財産評価や特例の適用にも精通しているため、スムーズかつ正確な手続きの進行が期待できます。

専門家に任せることで、相続人は本来やるべきことに集中でき、時間的・精神的な負担を大幅に減らすことができるでしょう。

相続税申告に不安がある場合は相続専門の税理士に相談しよう

相続税の申告期限は「相続の開始を知った日の翌日から10ヶ月以内」です。この期限は非常に厳格で、遅れると延滞税や加算税といったペナルティが課され、有利な特例が使えなくなるリスクもあります。

相続が発生したら、まずは申告が必要かどうか(遺産の課税価格の合計額が基礎控除額を超えるか)を確認し、必要であれば速やかに相続人の確定、財産調査、遺産分割協議といった手続きに着手しましょう。計画的に進めることが重要です。

もし期限までに遺産分割がまとまらない場合は、「未分割申告」という方法でペナルティを回避できます。

相続税の申告手続きは複雑で、専門的な知識も必要となります。特に、財産の評価が難しい場合、相続人間で意見がまとまらない場合、適用できる特例があるか分からない場合などは、早めに相続専門の税理士に相談することをおすすめします。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。