記事の要約

- 相続放棄を選択すると、マイナスの財産だけでなく、プラスの財産もすべて手放すことになる

- 相続放棄は相続開始を知った日から3カ月以内に申述する必要がある

- 「未払いとなっている被相続人の入院費を支払う」など、法定単純承認に該当する行為に注意する

「親に借金があることが分かったのだけど、もし相続が起きたらどうなるのだろう」

そのような疑問をお持ちの方に向け、この記事では「相続財産に債務(借金)がある場合の相続放棄」について解説します。

亡くなった人の債務を承継したくない場合に有効な方法が「相続放棄」ですが、「プラスの財産も放棄しなければならない」等、注意点がいくつかあります。

「相続放棄を選択する場合の流れ」なども取り上げますので、ぜひ参考になさってください。

目次

相続放棄を選ぶことで被相続人の債務を放棄できる

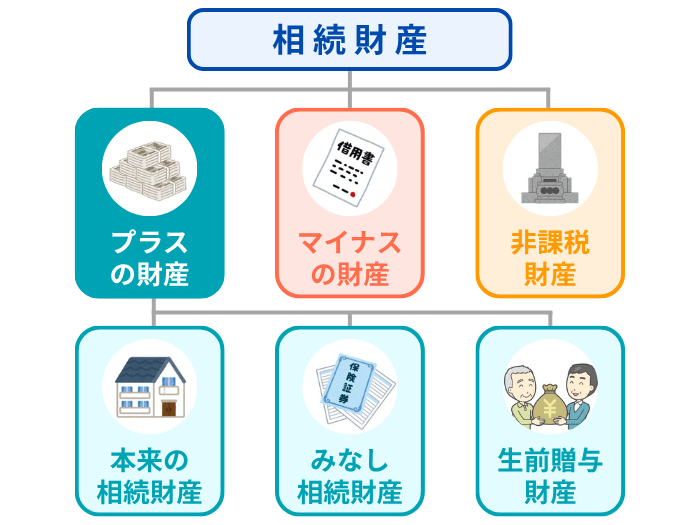

相続が開始すると、特別な手続きを行わない限り、相続人は亡くなった方(被相続人)が保有していた権利・義務をすべて包括的に承継します。

この引き継ぐべき被相続人の権利・義務には、現預金や不動産といったプラスの財産だけでなく、借入金などのマイナスの財産も含まれます。

仮に被相続人が多額の債務を抱えていた場合、相続人はその返済義務を自身の財産から履行しなければなりません。

そのような事態を回避するための有効な手段が「相続放棄」です。

相続放棄が家庭裁判所に認められた場合、その相続人は「初めから相続人ではなかったもの」とみなされます。

したがって、相続放棄を選択すれば、債務を含めた被相続人のすべての権利・義務を承継することはありません。

ただし、相続放棄には以下のような注意点がありますので、順に解説していきます。

- 相続放棄を選択するとプラスの財産もすべて手放すことになる

- 相続放棄は相続開始を知った日から3カ月以内に申述する必要がある

相続放棄を選択するとプラスの財産もすべて手放すことになる

相続放棄を選択するという行為は、「被相続人が持つ一切の権利と義務の承継を拒否する」ことを意味します。

したがって、相続放棄によって債務の承継を免れる一方で、被相続人が保有する預貯金や不動産、株式などのすべてのプラスの財産を受け取る権利も失うことになります。

一度、家庭裁判所によって相続放棄が受理されると、原則としてその手続きを撤回したり、取り消したりすることはできません。

そのため、「債務があるから」とすぐに放棄を決めるのではなく、プラスの財産とマイナスの財産の全体像を把握した上で、適切な相続方法を選択する必要があります。

参考債務があっても相続財産を残したい場合は「限定承認」という選択肢もある

「多額の借金はあるが、先祖代々の土地だけはどうしても守りたい」といった状況で検討すべきなのが「限定承認」です。

限定承認とは、「相続したプラスの財産の範囲内でのみマイナスの財産を弁済し、プラスの財産が残れば相続できる」という相続方法です。

この方法を選択すれば、仮に被相続人の債務がプラスの財産を上回っていたとしても、相続人自身の資産から不足分を弁済する必要はありません。

ただし、限定承認の手続きは非常に複雑な上に、相続人「全員」が共同で申し立てる必要があります。

一人でも反対する相続人がいれば利用できず、手続きの手間もかかることから、相続放棄に比べると利用される件数は極めて少ないのが現状です。

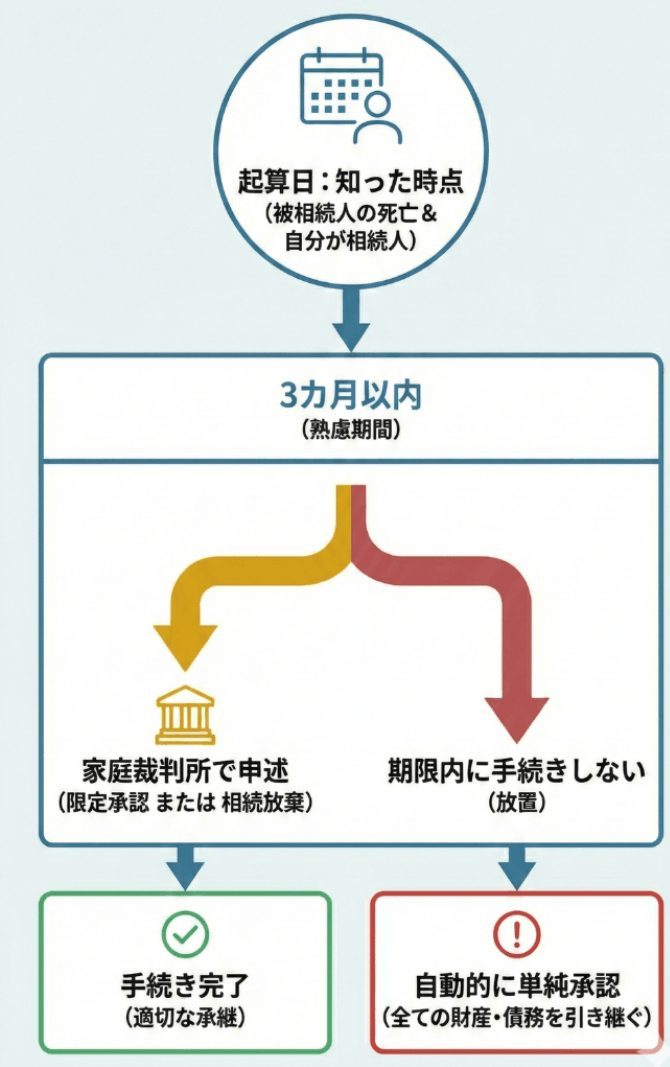

相続放棄は「相続開始を知った日から3カ月以内」に申述する必要がある

相続放棄の申述は、原則として「自己のために相続の開始があったことを知ったときから3カ月以内」に、家庭裁判所で行わなければなりません。

この期間は「熟慮期間」といい、「被相続人が亡くなった事実、および自身が相続人になったことを知った時点から3カ月」が起算日です。

期限内に相続放棄(もしくは限定承認)の手続きを行わなかった場合、「自動的に相続を承認した」とみなされます。

この場合、被相続人の保有していたプラスの財産とマイナスの財産をすべて引き継ぐことになりますので、注意しましょう。

特別な事情がある場合は「熟慮期間」の延長が認められることがある

「財産調査が難航している」など、期限内に判断を下すのが困難な特別な事情があるケースに限り、家庭裁判所に申し立てることで熟慮期間を延長できる場合があります。

この期間伸長の申立ては、必ず当初の熟慮期間内に行わなければなりません。

相続放棄をすると被相続人の債務はどうなるのか

ここからは、「相続放棄をした場合、被相続人の債務はどうなるのか」について、以下の順で解説していきます。

- 相続放棄をすると債務は次の順位の相続人へ移る

- 相続人全員が放棄した場合は「相続財産清算人」による清算へ進む

「代襲相続の場合と勘違いしやすいケース」などのポイントも取り上げますので、ぜひ参考になさってください。

相続放棄と遺産の放棄(財産放棄)は異なる

遺産分割協議で「特定の相続人が相続をしない」と合意し、遺産分割協議書に署名・捺印したとしても、法的には相続人であることに変わりありません。

そのため、後から被相続人の借金が見つかった場合、債権者に対して支払いを拒否することはできません。

債務を引き継ぎたくない場合は、必ず裁判所を通じた正式な相続放棄(もしくは限定承認)の手続きを完了させる必要があります。

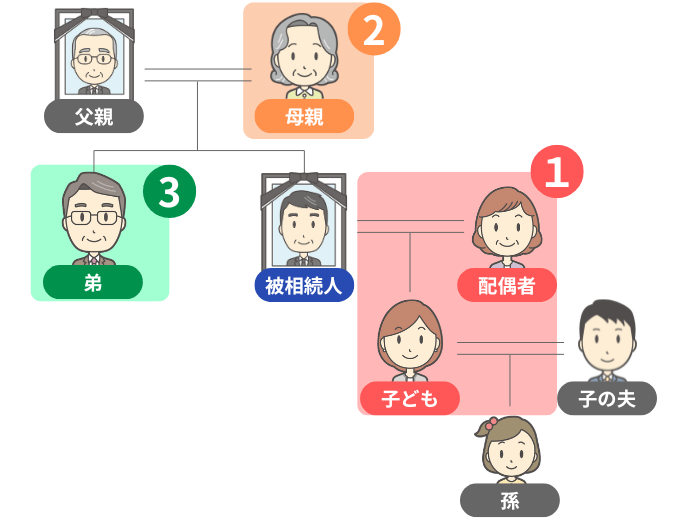

相続放棄をすると債務は次の順位の相続人へ移る

相続放棄を行った場合、あくまでも放棄した本人のみが「最初から相続人ではなかった」とみなされます。

そのため、先順位の相続人全員が相続放棄をすると、被相続人の債務を引き継ぐ義務は、次の順位の相続人へ自動的に移ることになるのです。

たとえば、被相続人の「配偶者」と第1順位である「子」全員が相続を放棄した場合、相続権は第2順位である「被相続人の父母(直系尊属)」へと移ります。

ポイント

仮に被相続人の子が相続放棄をした場合、次に相続権が移動するのは「父母」です。

相続放棄をしたことで子は「はじめから相続人でなかった」とみなされるため、代襲相続の場合とは異なり、孫に相続権が移ることはありません。

さらに、父母が既に亡くなっているか、あるいは同様に相続放棄をした場合には、第3順位である「被相続人の兄弟姉妹」が相続人となります。

相続放棄の方針が固まった場合は早めに親族に共有する

先順位の相続人が相続放棄をすると、被相続人が持つ債務の返済義務は、次順位の相続人へと自動的に移ります。

そのため、「親族のもとに債権者からの催促状が届いたことで、はじめて自身が相続人になったと知った」という状況になりかねません。

親族間のトラブルにつながる恐れがあるため、相続を放棄する方針が固まったときには、次順位となる可能性のある親族に共有しましょう。

相続人全員が放棄した場合は「相続財産清算人」による清算へ進む

相続権を持つ人全員が相続を放棄した場合、その相続は「相続人不存在」という状況になります。

このケースでは被相続人の債務を弁済する相手がいなくなるため、債権者などの利害関係人から申立てがある場合、家庭裁判所によって選任されるのが「相続財産清算人」です。

相続財産清算人は、被相続人に代わって財産の管理・清算を行う権限を持ち、最終的に手続きが完了するまでの一連の業務を担います。

- 財産の管理と調査

- 被相続人の財産を調査して財産目録を作成し、被相続人の預貯金や不動産等の名義を「亡〇〇相続財産」(相続財産法人)名義に変更したうえで、管理します。

- 相続人の捜索

- 相続人や受遺者、債権者が存在していないかを確定させるため、家庭裁判所の公告を通じて相続人や受遺者、債権者を捜索します。

- 債務の弁済・清算や遺贈の実行

- 判明した債権者や受遺者を確認し、相続財産の中から債務の弁済や遺贈の実行を行います。

- 特別縁故者への分与

- 相続人が不在で債務の支払いや遺贈の実行後も財産が残る場合、「特別縁故者」からの申立てがあれば、財産分与を行う手続きに関与します。

- 国庫への引き継ぎ

- 最終的に残った財産は、国庫に納めます。

被相続人に債務があるケースでは、まず債権者に対する相続財産からの弁済が優先されます。

そのうえで財産が残っている場合には、遺言書があれば受遺者への遺贈が実行され、特別縁故者への分与を経て、最終的には国庫として帰属することになります。

相続放棄をした人でも財産の管理義務が生じる場合がある

相続放棄をした人は、これらの一連の清算作業を直接行う必要はありません。

しかし、相続放棄をした時に自身が「管理・占有」していた財産については、次の管理者が引き継ぐまでの間、引き続き「保存義務」を負う場合があります。

たとえば、被相続人と同居していた自宅について相続放棄をする場合、管理人が選任されるなどして財産を引き渡すまでの間は、その財産の保存義務が生じます。

相続放棄を選択する場合の流れ

相続放棄を選択するには、「自己のために相続発生を知ったときから3カ月以内」(熟慮期間)に申述手続きを完了させなければなりません。

相続放棄を選択する場合は、以下の流れで調査や手続きを進めます。

- ステップ1:債務の有無などを調べる

- ステップ2:相続放棄申述書を作成して家庭裁判所へ提出する

- ステップ3:照会書に回答し、受理通知書を受け取る

ステップ1:債務の有無などを調べる

自身が相続人であることが判明した場合、被相続人の「プラスの財産」と「マイナスの財産」の両方を調査します。

もし債務の有無がはっきりしない場合は、自宅などに残された手がかりを探すことから始めましょう。

- 遺品や郵便物の確認

- 自宅に「契約書」や「督促状」、ローンカードやクレジットカードがないかを確認します。

また、公共料金や税金の未払い通知も、滞納や負債を知る重要な手がかりになります。 - 預金通帳やインターネットバンキングの履歴を確認

- 通帳の記帳や明細に、金融機関からの引き落としや返済の記録がないかを確認します。

被相続人のメイン口座だけでなく、事業用口座やクレジットカードの明細(リボ払いやキャッシング残高)もあわせて確認しましょう。 - 不動産登記簿で担保や抵当権を確認する

- 被相続人が不動産を所有していた場合は、法務局で「登記事項証明書」を取得し、「乙区(おつく)」欄を確認してください。

銀行などの抵当権が設定されていれば、その不動産を担保に金銭を借りている可能性があります。

また、書類などの物理的な証拠が見つからない場合でも、法定相続人であれば以下の「信用情報機関」へ情報の開示を求めることができます。

申請を行う際は、申請書のほかに「戸籍謄本」や「本人確認書類」などの必要書類を準備したうえで、郵送やインターネットで申し込みます。

なお、財産調査の方法については、以下の記事で詳しく取り上げておりますので、ぜひ参考になさってください。

ステップ2:相続放棄申述書を作成して家庭裁判所へ提出する

相続放棄をする際は、被相続人の最後の住所地を管轄する家庭裁判所へ「相続放棄の申述」を行います。

この申述を行うためには、「相続放棄申述書」のほか、以下の書類や費用を準備する必要があります。

- ■相続放棄申述書

- 裁判所のウェブサイトからダウンロードすることができます。

- ■被相続人の住民票の除票 または 戸籍の附票

- 被相続人の最後の住所地の役所で取得します。戸籍の附票の場合は、被相続人の本籍地の市区町村役場で取得します。

- ■被相続人の戸籍謄本(除籍・改製原戸籍含む)

- 被相続人の本籍地の市区町村役場で取得します。

なお、被相続人の配偶者、直系尊属(父母や祖父母など)、直系卑属(子や孫など)であれば、広域交付制度を利用して最寄りの役所窓口でも請求が可能です。 - ■申述人の戸籍謄本

- 本籍地の市区町村役場で取得します。

なお、本人やその配偶者、直系親族の戸籍であれば、広域交付制度を利用して最寄りの役所窓口でも請求が可能です。

- 収入印紙代(申立手数料)

- 申述人1人につき800円分。

- 連絡用の郵便切手代(予納郵券)

- 裁判所からの通知などに使用します。必要な金額や組み合わせは裁判所ごとに異なるため、事前に提出先の家庭裁判所へ確認しておきましょう。

準備ができたら、管轄の家庭裁判所の窓口へ持参するか、郵送で提出してください。

なお「相続放棄申述書」については、以下の記事で詳しく取り上げておりますので、ぜひ参考になさってください。

必要書類を準備する際の注意点

相続順位が第2順位(父母など)や第3順位(兄弟姉妹)の相続人へ移っている場合、先順位の相続人が全員亡くなっていることや、全員が相続放棄をしていることを証明しなければなりません。

そのため、収集する戸籍謄本等の範囲が広くなります。

- 申述人が第2順位の相続人の場合

- ■被相続人の住民票の除票又は戸籍の附票

■被相続人の出生時から死亡時までのすべての戸籍謄本(除籍・改製原戸籍含む)

■ 申述人の現在の戸籍謄本(3カ月以内のもの)

■第1順位の相続人が亡くなっている場合は、その人の出生時から死亡時までのすべての戸籍謄本

■被相続人の直系尊属(父母や祖父母等)のうち、申述人より上の代で亡くなっている方がいる場合は、その方の死亡の記載のある戸籍謄本 - 申述人が被相続人の第3順位の相続人の場合

- ■被相続人の住民票の除票又は戸籍の附票

■被相続人の出生時から死亡時までのすべての戸籍謄本(除籍・改製原戸籍含む)

■第1順位の相続人が亡くなっている場合は、その人の出生時から死亡時までのすべての戸籍謄本

■被相続人の直系尊属で亡くなっている方がいる場合は、その方の死亡の記載がある戸籍謄本

■申述人の現在の戸籍謄本(3カ月以内のもの)

■申述人が代襲相続人(甥・姪)の場合は、被代襲者(本来の相続人である兄弟姉妹)の死亡の記載のある戸籍謄本

ステップ3:照会書に回答したあと受理通知書を受け取る

申述書を提出してから数週間ほどすると、家庭裁判所から「照会書」という書類が届きます。

この照会書は、申述人が「相続放棄の内容を正しく理解した上で、本当に自身の意思で放棄しようとしているか」を、家庭裁判所が最終確認するための質問状です。

照会書には、主に以下のような質問が記載されています。

- いつ相続の開始を知ったのか

- どのようにして相続の開始を知ったのか

- 相続放棄をすることでどうなるかを正しく理解しているか

- 自分の意思で相続放棄の申述をしたのか

- 本当に相続放棄をしても構わないか

申述人は、指定された欄に回答を記入し、記名押印をした上で、同封の返信用封筒などで家庭裁判所へ返送してください。

返送した内容に問題がなければ、申述が受理されます。

その後、受理されてから数日から数週間後を目安に、裁判所から「相続放棄申述受理通知書」が届きます。

この書類を受け取れば、一連の相続放棄の手続きはすべて完了です。

相続放棄を実際に行う際に気をつけたいポイント

相続放棄を実際に行う場合、以下のようなポイントに気をつける必要があります。

- 「法定単純承認」に該当する行為をすると相続放棄できなくなる

- 相続人自身が連帯保証人になっている場合は、相続放棄をしても支払義務が残る

「相続放棄を選択したい」と考えているにもかかわらず、選択できなくなるケースも取り上げますので、ぜひ参考になさってください。

「法定単純承認」に該当する行為をすると相続放棄できなくなる

相続放棄を検討している際に注意したいのが、「法定単純承認」にあたる行為です。

「法定単純承認」とは、相続人が相続財産を自分のものとして扱ったり、処分したりする行為を行った場合、「相続を承諾したもの」とみなす制度です。

たとえば、被相続人の口座から預金をおろして自身の生活費に充てた場合、「相続を承諾した」として扱われ、相続放棄を選択できなくなります。

- 被相続人の債務を相続財産から返済する

- 被相続人名義の預貯金を引き出して生活費へ流用する

- 被相続人名義の預貯金の解約・名義変更

- 資産的な価値があるものを売却したり「形見分け」したりする

- 遺産分割協議への参加・合意

このうち、相続放棄の申述手続き完了前に、被相続人の債務を一部でも相続財産から弁済した場合、この「法定単純承認」とみなされる点に注意が必要です。

| 行為 | 判定 | 理由・注意点 |

|---|---|---|

| 被相続人の借金返済 | NG | 債務の一部でも弁済すると、相続を認めたことになる。 |

| 未払いの入院費・医療費を相続財産からの支払い | NG | 債務の弁済にあたる。 |

| 相続財産から家賃・公共料金の支払い | NG | 債務の弁済にあたる。 |

上記のように、未払いとなっている被相続人の入院費や医療費、公共料金などを相続財産から支払ってしまうと、相続放棄を選択できなくなります。

そのため、相続放棄を検討している場合は、なるべく相続財産に手を付けないようにしましょう。

特に被相続人の未払い金や借金を一部でも弁済する際は、自身の財産から立て替えた方が安心です。

相続財産から葬儀費用を支払った場合は「法定単純承認」にはあたらないとされる

葬儀費用は「亡くなった方を弔う」ために必要不可欠な費用であることから、「被相続人の財産から支払っても不当とは言えない」と考えられています。

そのため、相当な範囲内での葬儀費用の支出であれば、「法定単純承認にはあたらない」とされています。

なお、使い道が葬儀費用であることを客観的に証明できるように、支払時の領収書は大切に保管しておきましょう。

相続人自身が連帯保証人になっている場合は、相続放棄をしても支払義務が残る

相続放棄によって消滅するのは、あくまで「相続によって引き継ぐはずであった義務」だけです。

仮に相続人自身が被相続人の借金の「連帯保証人」や「保証人」になっていた場合、その返済義務は相続とは無関係に存続します。

この場合の保証債務は、自身が債権者と直接契約を交わした固有の義務であるため、相続人としての立場を捨てたとしても契約の効力はそのまま残ります。

したがって、相続放棄の申述が家庭裁判所で受理されたとしても、連帯保証人としての支払義務は免れません。

相続放棄に関する疑問は相続専門税理士に相談しよう

記事内で取り上げた通り、相続放棄は被相続人の債務を承継したくないときに有効な方法ですが、いくつか注意点があります。

特に気をつけたいのが、「相続を放棄する」と決めているにも関わらず、法定単純承認に該当する行為を行ってしまうと、相続放棄を選択できなくなってしまうことです。

未払いとなっている被相続人の入院費や医療費、公共料金などを相続財産から支払ってしまう行為は、意図せず行ってしまいがちですので、留意しておきましょう。

また、相続放棄を検討している方で疑問が生じている場合は、相続専門の税理士などへのご相談がおすすめです。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。