この記事でわかること

- 相続税の修正申告は、税務署に提出した申告内容を修正するための手続き

- 修正申告をすると、不足分の相続税や延滞税を納めなければならない

- 修正申告にならないためには、はじめから税理士に依頼するのがおすすめ

「相続税の申告は終わったのに、後から新しい財産が見つかった」

「税務調査によって申告の誤りを指摘され、相続税を追加で納める必要がある」

このようなときに行うのが、「相続税の修正申告」です。

修正申告は、申告した相続税額が本来納めるべき額より少なかった場合に行う手続きです。

もし修正申告の手続きを怠ったり、対応が遅れたりすると、延滞税や過少申告加算税といったペナルティーが重くなり、思わぬ金銭的な負担につながる可能性があります。

そこで本記事では、相続税の修正申告の概要を確認したうえで、手続きの流れをお伝えします。

なお、修正申告については下記の動画でも解説していますので、ぜひ併せてご覧ください。

相続税の「修正申告」とは?

相続税の修正申告は、「一度税務署に提出した申告内容を正しいものに直して、不足していた税額を追加で納付するための手続き」です。

この修正申告は、申告内容に誤りがあったことに気づいたときには、納税者が自主的に行わなければなりません。

「税務署にバレなければいいのでは?」と思うかもしれませんが、税務署はさまざまな情報から申告内容をチェックしており、後日、税務調査などで指摘される可能性も十分にありえます。

むしろ、税務署から指摘される前に自主的に修正申告を行うことが、後ほど説明するペナルティー(延滞税や過少申告加算税など)を最小限に抑えるためには重要です。

そこでまずは、ご自身が対象となるか判断するために、修正申告のよくあるケースを見ていきましょう。

相続税の修正申告が必要となるケース

相続税の修正申告が必要となる主なケースは、以下のとおりです。

| ケース | 概要 |

|---|---|

| 申告後に新たな財産が見つかった | 申告した後に、相続人が把握していなかった預貯金・有価証券・不動産などが発見された |

| 相続財産の評価額に誤りがあった | 不動産や非上場株式などの評価額を誤って低く計算していた |

| 計上すべき財産が漏れていた | 名義預金・亡くなる前の一定期間内の生前贈与・みなし相続財産などが漏れていた |

| 特例・控除を誤って適用していた | 要件を満たさないのに「小規模宅地等の特例」などを適用していた |

| 税務調査で申告漏れや誤りを指摘された | 税務調査で申告漏れや計算誤りなどを指摘され、追加納税が必要になった |

上記のようなケースに心当たりがあり、結果的に税額が増える場合は、原則として修正申告が必要です。

「更正の請求」との違い

修正申告とよく似た手続きに「更正の請求」がありますが、この2つは下記のとおり、目的が真逆です。

| 手続きの種類 | 概要 |

|---|---|

| 修正申告 | 申告した税額が少なかった場合に、追加で税金を納めるための手続き |

| 更正の請求 | 申告した税額が多かった場合に、払いすぎた税金を返してもらう(還付を受ける)ための手続き |

「申告内容に誤りがあった」という点は共通していますが、その結果、税額が少なくなる(還付される)のが更正の請求、多くなる(追加納税する)のが修正申告、という違いがあります。

なお、更正の請求ができるのは、原則として「相続税の申告期限(相続開始を知った日の翌日から10カ月)から5年以内」という期限があります。

「訂正申告」との違い

もう一つ、「修正申告」と似ているようで異なるのが「訂正申告」です。これは、相続税の「申告期限内」に申告内容の誤りに気づいたときに行う手続きです。

| 手続きの種類 | 概要 |

|---|---|

| 修正申告 | 相続税の申告期限後に、申告した税額が少なすぎた場合に、追加で税金を納める手続き |

| 訂正申告 | 相続税の申告期限内に、申告内容の誤り(税額が多いまたは少ないこと)に気づき、正しい内容で申告し直す手続き |

もし最初に提出した申告で納税まで済ませていて、訂正申告によって税額が増えるのであれば、その差額を追加で納付します。反対に税額が減る場合は、納めすぎた分は後日還付されます。

なお、訂正申告は申告期限内に手続きすることから、基本的にペナルティー(延滞税や過少申告加算税)は課されません。

相続税の修正申告の流れ

相続税の修正申告は、次の3ステップで進めます。

- 修正の申告書を作成する

- 追加の税金を納める

- 税務署へ申告書を提出する

それぞれ詳しく見ていきましょう。

ステップ1. 修正の申告書を作成する

修正申告をする際は、専用の「修正申告書」があるわけではありません。当初に申告したときと同じ様式を使います。

相続税の申告書の様式は、国税庁のWebサイトでダウンロードできます。様式は変更されることがあるため、必ず最新のものを使ってください。

ここからは、具体的な書き方を見ていきましょう。

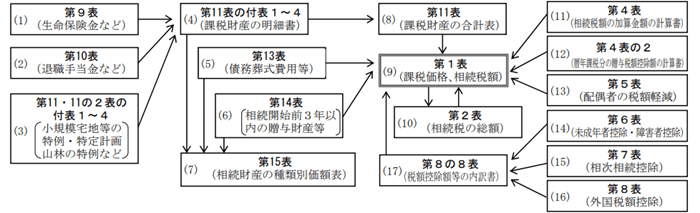

相続税の申告書は「第1表~第15表」まであり、財産の種類や特例の適用状況などによって、使用する様式が異なります。

各表の関係図

引用元 相続税の申告書の記載例|国税庁

修正申告では「申告書一式」について、正しい数字や内容で記入し直す必要があります。

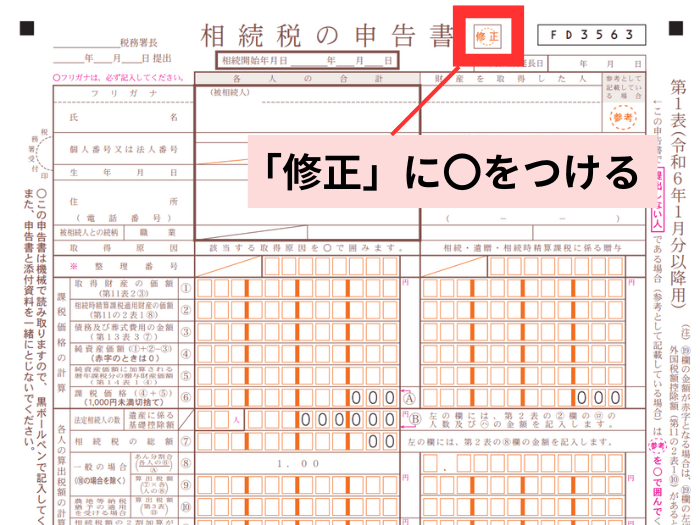

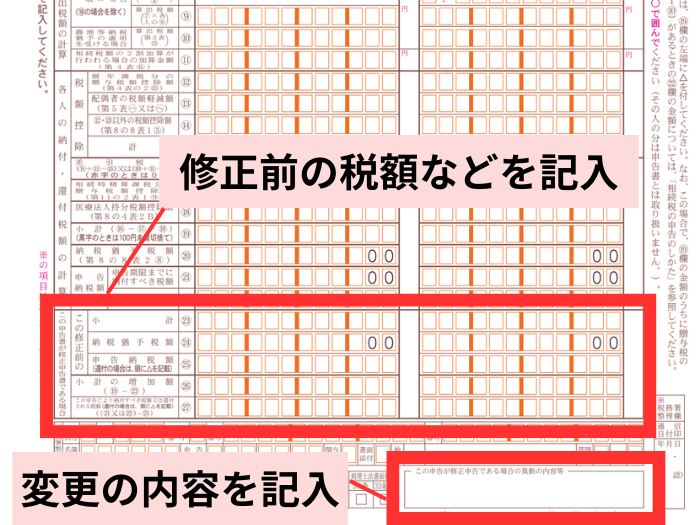

まずは、「第1表」にある修正申告を示す箇所にチェックを入れてください。

さらに、修正前の税額や変更の内容も記載する必要があります。

「第2表」以降の詳しい書き方については、下記の記事をご参照ください。

ステップ2. 追加の税金を納める

修正申告書を作成して税額の計算ができたら、不足分の相続税を納めます。

納付書を作成して税務署か金融機関で支払うか、コンビニ・インターネットバンキング・クレジットカード・スマホアプリでも納付できます。

また、修正申告をした際には「延滞税」も納めなければなりません。

延滞税は「納付する日」までかかるため、修正申告書を税務署に提出する日までに、納税を済ませておくのが原則です。提出日より後に納税すると、その日数分だけさらに延滞税が増えてしまいます。

なお、延滞税に関しては後日、税務署から納付書が送られてくるため、それを使って納めます。

ステップ3. 税務署へ申告書を提出する

修正のための申告書は、修正の根拠となる下記のような書類を添付して、通常の相続税申告書と同じく被相続人(亡くなった方)の最後の住所地を管轄する税務署へ提出します。

- 新たに見つかった財産に関する資料

- 正しい評価額の計算根拠となる書類 など

提出方法としては、主に以下の3つがあります。

- 税務署の窓口へ持参

- 信書便として郵送

- e-Tax(電子申告)を利用する

なお、郵送の場合は「消印の日付」が提出日とみなされます。

修正申告で課される可能性のあるペナルティー

相続税の修正申告が必要になった場合、注意しなければならないのが「ペナルティー(附帯税)」です。

修正申告は、あくまで「本来納めるべきだった税額に訂正する」手続きですが、「当初の申告内容が正しくなかったこと」や「本来の期限までに正しい納税が行われなかったこと」に対して、下記のような追加の税金が課される可能性があります。

- 延滞税

- 過少申告加算税

- 重加算税

ここでは、修正申告の際に課される可能性のある主なペナルティーについて、それぞれ詳しく見ていきます。

税目1. 延滞税

「延滞税」は、定められた納期限までに税金を納付しなかった場合に課される「利息」のような性質を持つペナルティーです。

修正申告で追加納税が必要になるということは、本来の納期限に一部の税金が未納だったことになるため、この延滞税が発生します。

延滞税の計算方法は、下記のとおりです。

延滞税 = 追加の税額 × 延滞税の税率 × 延滞日数 ÷ 365日

上記のうち「税率」は、納期限からの期間やその年の特例基準割合(銀行の短期貸出金利などをもとに決まる)によって変動します。

基本的には、納期限から2カ月経過すると、税率が2倍以上になることを覚えておきましょう。

延滞税の詳しい計算方法については、国税庁のWebサイトで解説されています。

税目2. 過少申告加算税

「過少申告加算税」は、申告内容そのものに誤りがあったことに対するペナルティーとして課される税金です。

延滞税が「納税の遅れ」に対するペナルティーであるのに対し、過少申告加算税は「申告内容の不備」に対するペナルティーという違いがあります。

過少申告加算税は基本的に「税務調査」で申告漏れや計算誤りなどを指摘され、その結果として修正申告をする場合に課されます。

一方、税務調査の事前通知がされる前に自ら誤りに気づき、自主的に修正申告をした場合には、原則として過少申告加算税は課されません。

過少申告加算税は「追加で納める税額」に対して、下記の税率がかかります。

追加の税額の「当初の申告納税額」と「50万円」のいずれか多い金額までの部分

・事前通知を受けてから税務調査を受けるまでに申告した場合:5%

・税務調査を受けてから申告した場合:10%

上記の金額を超える部分

・事前通知を受けてから税務調査を受けるまでに申告した場合:10%

・税務調査を受けてから申告した場合:15%

税目3. 重加算税

「重加算税」は、単なる計算ミスや解釈の違いではなく、納税者が意図的に事実を隠蔽するなどして、故意に税額を少なく申告した場合に課される重いペナルティーです。

修正申告に関連して課される場合、追加で納めることになった税額に対して「35%」の税率をかけた額になります。

なお、重加算税が課されるとき、過少申告加算税は課されませんが、延滞税は別途課されます。

参考刑事罰が科されることもある

これまでに説明した延滞税や加算税は「行政上」のペナルティーですが、特に悪質な脱税行為に対しては「刑事罰」が科される可能性もあります。

相続税法では、罰則が下記のように規定されています。

相続税法

第68条 偽りその他不正の行為により相続税又は贈与税を免れた者は、10年以下の懲役若しくは1,000万円以下の罰金に処し、又はこれを併科する。

修正申告に関するよくある質問

最後に、相続税の修正申告に関してよくある質問にお答えします。

Q1. 修正申告はいつまでにすべき?

相続税の修正申告について、法律上の明確な提出期限はありません。

しかし、延滞税や加算税といったペナルティーは修正申告が遅くなるほど、重くなります。

このことを考えると、「誤りに気づいたら1日でも早く」提出するのが鉄則です。

Q2. 修正申告が必要になる「よくあるケース」は?

相続税の申告が終わった後でも、次のようなケースに気づいたときは、修正申告が必要になることが多いです。

| よくあるケース | 具体的な状況 |

|---|---|

| 後から財産が見つかった | 申告に含めていなかった故人の預貯金・株式・不動産などが新たに見つかった |

| 財産の評価額に誤りがあった | 土地や非上場株式など、評価が難しい財産の価値を、本来より低く計算してしまっていた |

| 申告すべきものが漏れていた | 「名義預金」や「亡くなる前7年以内(※)の生前贈与」、「みなし相続財産(生命保険金など)」を申告し忘れていた |

これらのケースに該当し、当初の申告よりも納める税金が増える場合は、修正申告をしなければなりません。

- ※

- 生前贈与の加算期間は、2024年以降の贈与について、段階的に3年から7年に延長されている

Q3. 税務調査から修正申告までの流れは?

相続税の申告後に税務調査が実施され、税務署からの勧奨によって修正申告をするケースも多くあります。その際の流れは、次のとおりです。

| 修正申告までの流れ | 概要 |

|---|---|

| 事前通知 | 税務署から納税者に、税務調査をする旨の通知がある |

| 税務調査の実施 | 被相続人の自宅などに税務署の職員が訪問し、納税者に質問したり、資料を確認したりする |

| 修正申告の勧奨 | 申告内容の誤りが発覚した場合、税務署から修正申告をするよう求められる |

| 修正申告 | 修正申告をして、追加の税金を納める |

なお、納税者が税務署からの「修正申告の勧奨」に応じない場合は、税務署長が更正決定の処分を行い、強制的に追加の納税額が決定されます。

この税務署長が行った処分に不服がある場合は、下記のいずれかを選択できます。

- 税務署長等に対する再調査の請求

- 国税不服審判所長に対する審査請求

また、相続税の申告を税理士に依頼し、「書面添付制度」を利用した場合には、事前通知の前に「税務署から税理士に対する意見聴取」が行われます。

書面添付制度の詳細については、下記の記事をご参照ください。

Q4. 修正申告は税理士に頼んだほうがいい?

必ずしも税理士に依頼する必要はありませんが、依頼するメリットは大きいと考えられます。

税理士に依頼することで、複雑な計算や書類作成を代行してくれるだけではなく、税務署とのやり取りも任せられて、心理的な負担を軽減できます。

Q5. 修正申告で税額が変わらない場合でも手続きは必要?

原則として、最終的な納付税額の合計が増えないのであれば、税務署に対する「追加納税」という意味での修正申告は不要です。

ただし、以下のケースでは注意が必要です。

| ケース | 概要 |

|---|---|

| 各相続人の取得割合が変わった場合 | ・遺産分割協議の結果、当初の申告から各相続人の取得割合が変わっただけで、相続税の総額自体には変更がないケースでは、税務署への追加納付は不要 ・しかし、各相続人が実際に納めるべき税額は当初申告と異なるため、相続人同士で納税額の過不足分を調整(精算)する必要がある |

| 新しく特例・控除を適用する場合 | ・「小規模宅地等の特例」や「配偶者の税額軽減」などを新たに適用する場合、これらの特例は申告書への記載が要件になるため、分割内容を反映した修正申告(税額が減るなら更正の請求)が必要になることが多い |

以上のことから、「相続税の総額が変わらないから何もしなくて良い」と自己判断するのは危険です。

対応に迷った場合は、必ず税務署や税理士に相談し、適切な手続きを確認してください。

専門家に相談して修正申告を予防しよう!

この記事では、相続税の修正申告が必要になった場合の対処法について解説しました。しかし、多くの方は「そもそも修正申告なんてしたくない」というのが本音だと思います。

修正申告は、追加の納税だけではなく、ペナルティーを受けるリスクや手続きの手間、精神的な負担も伴います。

修正申告を避けるために有効な方法の一つが、最初の相続税申告の段階から税理士に依頼することです。

相続税に詳しい税理士は、修正申告の原因となりやすい「申告漏れ」や「評価誤り」を防ぐため、以下のような専門的な視点で調査・確認を行います。

| 調査・確認 | 概要 |

|---|---|

| 網羅的な財産調査 | ・過去の通帳履歴から、名義預金や生前贈与の可能性がないかチェック ・固定資産税の情報に加えて「名寄帳」で、保有する不動産を確認 ・証券保管振替機構へ照会して、保有株式などを確実に把握 |

| 生前贈与の確認 | ・過去の贈与税関連の申告状況などを確認して、相続税への加算が必要な贈与がないか調査 |

| 適正な財産評価 | ・土地や非上場株式など、評価が難しい財産も税法に基づき正確に評価 |

| 特例の確実な適用 | 小規模宅地等の特例など、複雑な要件の特例を間違いなく、かつ有利に適用できるよう検討 |

以上のように、税理士は専門的な知識と経験、そして公的な情報照会なども活用しながら、修正申告にいたるリスクを最小限に抑えてくれます。

税理士に依頼すると、たしかに費用はかかりますが、修正申告の手間やペナルティーのリスク、精神的な安心感を考えれば、最初の申告から任せることは、結果的にメリットの大きい選択肢だといえます。

相続税の申告に少しでも不安がある方は、修正申告をする事態を避けるためにも、相続専門の税理士への相談を検討してみてはいかがでしょうか。

多くの税理士事務所では、初回面談を無料で受け付けていますので、まずは気軽に相談してアドバイスを受けてみてください。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸、福岡の主要駅前に構えております。ぜひお気軽にお問い合わせください。