最終更新日:2026/5/15

【会社設立やることリスト】法人設立前と設立後の必要書類や手続きを完全解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

- 会社設立後に必要な届出・手続きの全体像と、設立日からの時系列スケジュール

- 税務署・年金事務所など提出先ごとの届出書類・添付書類・提出期限

- 届出を忘れた場合の具体的なリスクと、特に優先すべき届出

- 届出以外の設立したあとに検討すべきこと

- 個人事業主から法人成りした場合に必要となる廃業届出と資産・負債の引継ぎ

会社設立の登記が完了したものの、「届出はどこに何を出せばいいのか」「期限はいつまでなのか」と不安を感じていらっしゃる方は多いのではないでしょうか。

会社設立後は、税務署・都道府県税事務所・市町村役場・年金事務所・労働基準監督署・ハローワークなど、複数の行政機関に対してさまざまな届出を行わなければなりません。

届出ごとに提出先も期限も添付書類も異なるため、全体像を把握しないまま進めると、提出漏れや期限超過が起きやすくなります。

本記事では、会社設立後にやるべき届出・手続きを設立日からの時系列で整理し、提出先別に詳しく解説しています。

届出を忘れた場合のリスクや、個人事業主から法人成りした場合の追加手続きについても網羅していますので、やることリストとしてご活用ください。

目次

会社設立でやるべきこと【全体像】

会社設立の手続きは、大きく「設立前の準備」「登記手続き」「登記後の届出」の3つのフェーズに分かれます。

全体像を把握しておくことで、今の自分がどの段階にいて、次に何をすべきかが明確になります。

| フェーズ | 主なやること | 目安時期 |

|---|---|---|

| 設立前の準備 | 会社の基本事項の決定、法人印の作成、定款の作成・認証、資本金の払込みなど | 設立日の1~2カ月前 |

| 登記手続き | 法務局への設立登記申請 | 設立日 |

| 登記後の手続き | 法務局での書類取得、法人口座の開設、税務署・都道府県税事務所・市町村役場・年金事務所・労働基準監督署・ハローワークへの届出、役員報酬の決定など | 設立日から5日~3カ月 |

株式会社・合同会社それぞれの設立前の準備や登記手続きの詳しい流れについては、以下の記事で解説しています。

本記事では、3つ目のフェーズである「登記後の届出」を中心に解説します。

登記後にやるべきことを大きく分類すると、以下のとおりです。

- 法務局での書類取得(法人の印鑑カード・登記事項証明書・印鑑証明書)

- 法人口座の開設

- 行政機関への届出(税務署・都道府県税事務所・市町村役場・年金事務所・労働基準監督署・ハローワーク)

- 役員報酬の決定

- その他の検討事項(創業融資・補助金・会計ソフト導入・許認可取得など)

特に行政機関への届出は、機関によって提出する書類も期限もバラバラなため、つまづきやすいポイントです。

次のセクションでは、これらの届出を提出期限の短い順に並べたリストで整理しています。

「何から手をつければよいかわからない」という方は、まずそちらをご確認ください。

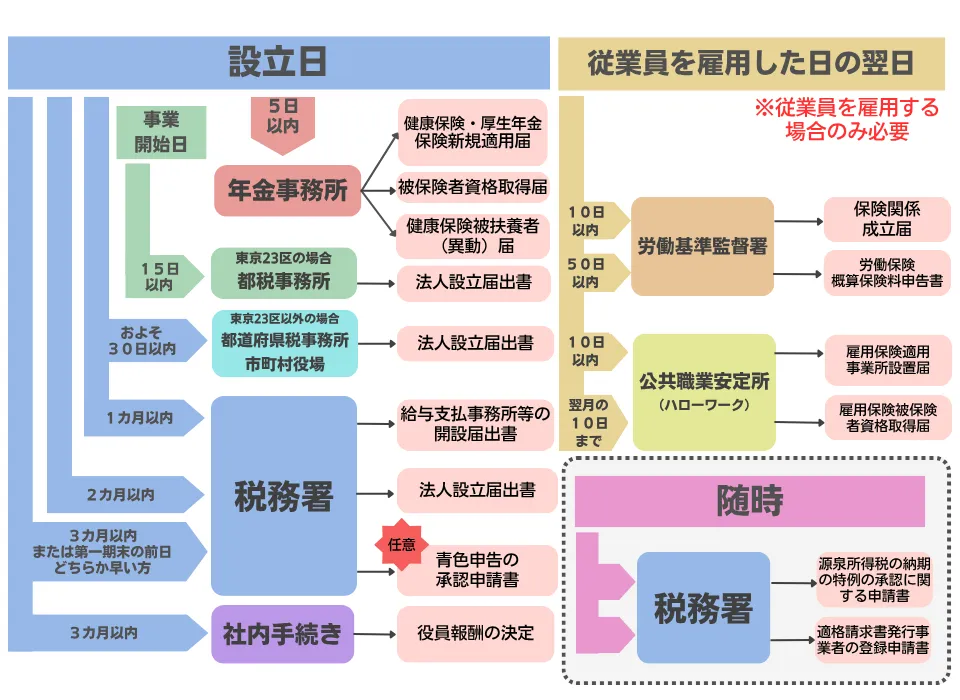

会社設立後のやることリスト【時系列スケジュール表】

会社設立後に必要な届出や手続きを、設立日からの期限が短い順にリストにまとめました。

自身の状況に当てはまるものを確認し、期限に余裕をもって進めていきましょう。

すべての法人が対象となる届出・手続き

| 期限の目安 | 届出・手続き | 提出先 |

|---|---|---|

| 登記完了後すぐ | 印鑑カード・登記事項証明書・印鑑証明書の取得 | 法務局 |

| できるだけ早く(開設に時間がかかるため) | 法人口座の開設 | 金融機関 |

| 設立日から5日以内 | 健康保険・厚生年金保険新規適用届 健康保険・厚生年金被保険者資格取得届 |

年金事務所 |

| 設立日から5日以内 (加入する本人に扶養家族がいる場合) |

健康保険被扶養者(異動)届 | 年金事務所 |

| 事業開始日から15日以内 (東京23区のみ) |

法人設立届出書 | 都税事務所 |

| 設立日から1カ月以内 | 給与支払事務所等の開設届出書 | 税務署 |

| 設立日から2カ月以内 | 法人設立届出書 | 税務署 |

| 設立日から約1~2カ月以内(自治体により異なる) | 法人設立届出書 | 都道府県税事務所・市町村役場 |

| 設立日から3カ月以内か第1期末の前日のどちらか早い方 | 青色申告の承認申請書 | 税務署 |

| 設立日から3カ月以内 | 役員報酬の決定(株主総会・社員総会の決議) | 社内手続き |

| 随時 | 源泉所得税の納期の特例の承認に関する申請書 | 税務署 |

| 必要に応じて | 適格請求書発行事業者の登録申請書(インボイス登録) | 税務署 |

ただし、提出の際には登記事項証明書の添付が必要なものの、設立してから5日以内だとそもそも証明書を取得できないケースが大半です。

なので、実務上は多少は提出期限を超過しても問題ないとされています。

とはいえ長期間放置は保険料の遡及徴収や罰則の対象となるため、登記簿謄本が取得できたら速やかに手続きを進めましょう。

従業員を雇用した場合に必要な届出・手続き

| 期限の目安 | 届出・手続き | 提出先 |

|---|---|---|

| 雇用日の翌日から10日以内 | 労働保険保険関係成立届 | 労働基準監督署 |

| 雇用日の翌日から10日以内 | 雇用保険適用事業所設置届 | ハローワーク |

| 雇用した月の翌月10日まで | 雇用保険被保険者資格取得届 | ハローワーク |

| 保険関係成立から50日以内 | 労働保険概算保険料申告書 | 労働基準監督署 |

次のセクションからは、各届出・手続きの詳細を、提出先別に解説していきます。

登記完了後すぐにやること

法務局に設立登記を申請してから、登記が完了するまでの期間は、管轄の法務局や時期によって異なります。

株式会社・合同会社の設立登記は、主にオンラインであれば原則として3営業日以内に完了する運用(ファストトラック制度)が設けられていますが、申請件数の多い時期などはこれより長くかかることもあります。

参考:平成30年3月12日から,会社の設立登記のファストトラック化を開始します。|法務局

登記完了予定日は各法務局のウェブサイトで公開されているため、申請前に確認しておきましょう。

登記が完了したら、まず以下の2つに着手してください。

いずれもその後の届出や事業活動の前提となるため、あと回しにせず速やかに対応することが重要です。

その1:印鑑カード・印鑑証明書・登記事項証明書の取得

登記が完了したら、最初に法務局で法人の印鑑カードの交付申請を行いましょう。

印鑑カードとは、法務局に届け出た会社の実印(代表者印)に関する証明書を取得するために必要なカードです。

このカードは新規の法人口座の開設や賃貸契約、融資申込みなどの際に必要になります。

印鑑カードを受け取ったら、続けて印鑑証明書と登記簿謄本(履歴事項全部証明書)を取得します。

印鑑証明書は、法務局に届け出た会社実印の印影を公的に証明する書類です。

法人口座の開設や不動産の賃貸借契約、融資の申込みなど、重要な契約の場面で提出を求められます。

発行には印鑑カードの提示が必要で、手数料は法務局での窓口交付や郵送交付で1通500円です(オンラインで交付請求を行う場合、郵送で受け取るなら450円、窓口受け取りなら420円)。

登記簿謄本(履歴事項全部証明書)は、会社の商号・本店所在地・代表者・資本金などの基本情報が記載された公的書類です。

税務署や年金事務所への届出、法人口座の開設、取引先との契約など、幅広い場面で提出を求められます。

手数料は窓口申請で1通600円ですが、オンラインで請求して郵送で受け取る場合は1通520円、オンライン請求で窓口受取の場合は1通490円と、窓口で直接申請するよりも安くなります。

いずれの証明書も、そのつど法務局に取得しに行く手間を省くために、登記が完了した段階でそれぞれ3~5通ほどまとめて請求しておくと安心です。

ただし、登記簿謄本は登記変更によって内容が変更・更新されることもある書類です。

そのため、提出先から「発行から3カ月以内のもの」を求められるケースが多い傾向にあります。

必要以上に大量に取得してしまうと、実際に使う時点で期限切れになることもあるため、取得枚数は当面の用途を見積もったうえで判断しましょう。

その2:法人口座の開設

登記事項証明書を取得できたら、金融機関での法人口座の開設もできるだけ早く進めましょう。

法人口座は開設義務があるわけではありませんが、取引先との金銭のやりとりや経費の管理、融資の申込みなど、会社を運営するうえでほぼ不可欠となります。

法人口座の開設にあたっては、金融機関による審査に2週間から1カ月程度の時間がかかるのが一般的のため、登記完了後すぐに手続きに着手することをおすすめします。

開設時に求められる書類は金融機関によって異なりますが、一般的には以下のようなものが必要です。

- 登記事項証明書(履歴事項全部証明書)の原本

- 定款の写し

- 代表者の本人確認書類(運転免許証・マイナンバーカードなど)

- 会社の銀行印

- 法人番号指定通知書のコピー

法人番号指定通知書は、原則として設立登記完了日の2稼働日後に発送される書類です。

もし手元にない場合は、国税庁の法人番号公表サイトで、法人番号と名称、所在地を確認できる画面を印刷することでも代用可能です。

参考:金融機関等から法人番号指定通知書の提出を求められていますが、どうすればよいですか。|国税庁法人 番号公表サイト

なお、以前は「税務署の受付印が押された法人設立届出書の控え」が口座開設時に求められるケースがありました。

しかし、2025年1月以降は税務署での収受日付印の押なつが廃止されており、国税庁は金融機関に対しても収受日付印付きの控えを求めないよう働きかけを行っています。

参考:令和7年1月からの申告書等の控えへの収受日付印の押なつについて|国税庁

また、法人口座を開設した際には、あわせてネットバンキングの登録も済ませておくとよいでしょう。

振込みや残高照会といった作業をインターネット上で24時間行えるようになるため、経理事務の手間を大幅に軽減できます。

税務署への届出・提出書類

会社設立後に届出が必要な行政機関のなかでも、税務署に提出する書類は種類が多く、重要度の高いものも含まれています。

万が一提出を忘れた場合の影響が大きいため、可能であればすべての書類を早期にまとめて提出するスケジュールで臨むとよいでしょう。

給与支払事務所等の開設届出書

提出期限:設立日から1カ月以内

給与支払事務所等の開設届出書は、給与の支払いを行う事務所を新たに開設したことを届け出る書類です。

税務署に提出する届出のなかでは最も期限が短いため、早めの対応が必要です。

注意しておきたいのは、この届出は従業員を雇用していない一人会社であっても、原則として提出が必要という点です。

法人の代表者に支払う役員報酬は税務上「給与」に該当します。

たとえ役員報酬を0円に設定している場合でも、その法人は「給与支払事務所」にあたるとして、原則として提出を求められています。

参考:A2-7 給与支払事務所等の開設・移転・廃止の届出|国税庁

法人設立届出書

提出期限:設立日から2カ月以内

法人設立届出書は、会社を設立したことと、その法人の基本情報(商号・所在地・事業目的・資本金・事業年度など)を税務署に届け出るための書類です。

株式会社・合同会社を問わず、すべての法人に提出義務があります。

なお、提出にあたっては、定款の写しを添付する必要があります。

法人設立届出書の提出は、金融機関での法人口座開設にあたって、税務署への届出が済んでいることを確認される場合があるため、できるだけ早い段階で提出しておきましょう。

法人設立届出書の作成や提出方法などについては、以下の記事で詳しく解説しています。

法人税の青色申告の承認申請書

提出期限:設立日から3カ月以内、または第1期の事業年度終了日の全日のいずれか早い方

法人税の青色申告の承認申請書は、法人税の申告を青色申告で行うための承認を受けるための書類です。

青色申告には以下のような優遇措置が設けられており、会社設立時に極めて重要な意味を持ちます。

| 優遇措置 | 内容 |

|---|---|

| 欠損金の繰越控除 | 赤字を最長10年間繰り越して、将来の黒字と相殺できる |

| 欠損金の繰戻 | 前期に納付した法人税の還付を受けられる |

| 少額減価償却資産の即時償却 | 40万円未満の資産を取得年度に全額経費にできる(年間合計300万円まで) |

| 中小企業投資促進税制 | 対象設備の取得に特別償却または税額控除を適用できる |

この申請書を出し忘れると、第1期は白色申告の扱いとなり、上記の優遇措置を一切受けられなくなります。

設立初期は赤字になるケースも多いため、欠損金の繰越控除が使えないと大きな損失に繋がる可能性があります。

また、金融機関の融資審査においても、青色申告で確定申告を行っていることが前提条件となっているケースがほとんどです。

あと回しにせず、できるだけ速やかに提出しましょう。

法人の青色申告のメリットや申請書の書き方などについては、以下の記事で詳しく解説しています。

源泉所得税の納期の特例の承認に関する申請書

提出期限:特に定めなし(随時提出可能)

源泉所得税の納期の特例とは、従業員や役員に支払う給与から源泉徴収した所得税の納付を、毎月ではなく年2回にまとめて行える制度です。

通常、源泉所得税は給与を支払った月の翌月10日までに納付しなければいけません。

この特例の承認を受けると、1~6月支給分を7月10日までに、7~12月支給分を翌年1月20日までにまとめて納付できるようになります。

この特例を受けられるのは、給与の支給人員が常時10人未満の事業者に限られます。

設立直後の少人数の会社にとっては、毎月の納付事務の負担を大幅に軽減できる有用な制度です。

提出期限は特に設けられていませんが、承認の効力は申請書を提出した月の翌月に支払う給与から適用されます。

できるだけ早い段階で提出しておくことで、設立初期から制度の恩恵を受けられます。

参考:A2-8 源泉所得税の納期の特例の承認に関する申請|国税庁

適格請求書発行事業者の登録申請書

提出期限:特に定めなし(免税事業者が課税期間の初日から登録を受ける場合、その課税期間の初日から起算して15日前の日まで)

適格請求書発行事業者の登録申請書は、インボイス(適格請求書)を発行するために必要な届出です。

インボイスとは、売り手が買い手に対して消費税の税率や税額を正確に伝えるための請求書のことです。

2023年10月に開始されたインボイス制度のもとでは、買い手である課税事業者が消費税の仕入税額控除を受けるためには、売り手が発行したインボイスの保存が原則として必要とされています。

そのため、取引先からインボイスの発行を求められている場合や、法人との取引が中心となる事業を営む場合は、この申請書を提出しインボイス発行事業者になることを検討する必要があります。

ただし、インボイス発行事業者になると消費税の課税事業者となり、消費税の申告・納付義務が生じます。

資本金1,000万円未満で設立した法人は、原則として設立後2事業年度は消費税の免税事業者ですが、インボイス登録を行うとこの免除が適用されなくなります。

なのでインボイス登録に関しては、取引先からの要望や売上規模、消費税の負担額などを総合的に考慮して判断する必要があります。

自分がインボイスに登録するべきか迷う場合は、税理士に相談のうえで決定することをおすすめします。

参考:D1-64 適格請求書発行事業者の登録申請手続(国内事業者用)|国税庁

都道府県税事務所・市町村役場への届出・提出書類

- 法人設立届出書

税務署への届出とは別に、地方税(法人住民税・法人事業税)に関する届出として、本店所在地を管轄する都道府県税事務所と市町村役場にも法人設立届出書を提出する必要があります。

届出の基本的な内容は税務署への法人設立届出書と似ていますが、提出先・提出期限・添付書類が自治体ごとに異なる点に注意が必要です。

届出用紙は各自治体の窓口で入手できるほか、多くの自治体ではウェブサイトからダウンロードすることもできます。

東京23区以外の場合

提出期限:自治体によって異なる(多くは設立日から1~2カ月以内)

東京23区以外に本店を置く場合は、都道府県税事務所と市町村役場の両方に法人設立届出書を提出します。

提出期限は自治体によって異なり、「設立日から30日以内」としている自治体もあれば、「設立日から2カ月以内」としている自治体もあります。

添付書類は自治体によって異なりますが、定款の写しや登記事項証明書の写しの提出を求められるケースが一般的です。

事前に管轄の都道府県税事務所と市町村役場のウェブサイトで確認しておきましょう。

東京23区の場合

提出期限:事業開始日から15日以内

東京23区内に本店を置く場合は、都税事務所に法人設立届出書を提出すれば、市町村役場への提出は不要です。

これは、東京23区では都が市町村税に相当する税目もあわせて課税しているためです。

提出期限は「事業開始日から15日以内」とされています。

ここでいう起算日は「設立日」ではなく「事業開始日」である点に注意してください。

設立登記を行った日と実際に事業を開始した日が異なる場合は、事業開始日から15日以内が期限となります。

添付書類は、定款の写しが必要です。

ここでいう「寄附行為・規約等」とは、公益財団法人や学校法人、NPO法人が作成する基本規則(定款に相当するもの)のことです。

つまり、一般的な企業は添付書類として定款を提出すればOKです。

年金事務所への届出・提出書類

年金事務所では、社会保険(健康保険・厚生年金保険)への加入手続きを行います。

法人は、代表者1名のみのひとり会社であっても、原則として社会保険の加入義務があります。

健康保険・厚生年金保険新規適用届

提出期限:会社設立日から5日以内

健康保険・厚生年金保険新規適用届は、事業所が新たに社会保険の適用を受けることになった際に提出する届出です。

会社を設立した場合は、設立日が適用日となります。

提出先は、事業所の所在地を管轄する年金事務所です。

添付書類は、原則として登記事項証明書の原本が必要となります(事業主が国、地方公共団体または法人である場合は法人番号指定通知書などのコピーが必要になります)。

提出期限は設立日からわずか5日と、非常に短く設定されています。

ただし先述したように、登記完了後に登記事項証明書を取得してからの手続きとなるため、実際には期限内に提出するのが難しいケースも少なくありません。

登記簿を取得したら、できるだけ速やかに手続きを済ませましょう。

健康保険・厚生年金被保険者資格取得届

提出期限:資格取得の事実が発生してから5日以内

健康保険・厚生年金被保険者資格取得届は、社会保険に加入すべき人が新たに発生した際に、その個人を被保険者として届け出るための書類です。

ここでいう「加入すべき人」には、従業員だけでなく法人の代表者も含まれます。

そのため、ひとり会社であっても代表者自身の資格取得届を提出する必要があり、実質的には新規適用届と同時に提出するケースがほとんどです。

健康保険被扶養者(異動)届

健康保険に加入する本人に扶養家族がいる場合は、「健康保険被扶養者(異動)届」もあわせて提出します。

扶養家族の続柄や収入状況によって添付書類が変わるため、事前に年金事務所に確認しておくとスムーズです。

参考:2-3:家族を被扶養者にするとき、被扶養者となっている家族に異動があったとき、被扶養者の届出事項に変更があったとき|日本年金機構

労働基準監督署への届出・提出書類

労働基準監督署では、労働保険(労災保険)への加入手続きを行います。

この届出は、従業員を1名以上雇用した場合に必要となるもので、役員のみで運営する会社の場合は提出の必要はありません。

ただし、正社員だけでなくパートやアルバイトであっても、1名でも雇用すれば届出の対象となりますので注意してください。

なお、雇用保険に関する手続きはハローワークで行いますが、ハローワークでの手続きには労働基準監督署で発行される「労働保険番号」が必要です。

そのため、従業員を雇用したときは、先に労働基準監督署で手続きを済ませてからハローワークに向かうという順序になります。

労働保険保険関係成立届

提出期限:雇用した日の翌日から10日以内

労働保険保険関係成立届は、労働保険の適用事業所となったことを届け出るための書類です。

従業員を雇い入れた日が保険関係の成立日となり、その翌日から10日以内に管轄の労働基準監督署に提出しなければなりません。

この届出書を紙で提出する場合は、所定の用紙を労働基準監督署の窓口で入手する必要があります。

ただし、e-Gov電子申請を利用すれば、オンラインで届出を完結させることも可能です。

添付書類は登記事項証明書のほか、事業場の確認書類として「事業許可証、開業届、不動産契約書、工事契約書、公共料金の領収書等のうち、いずれかが必要です。

提出が完了すると労働保険番号が付与されます。

この番号は次に説明する労働保険概算保険料申告書や、ハローワークでの雇用保険の手続きで必要となるため、控えを大切に保管しておきましょう。

労働保険概算保険料申告書

提出期限:雇用した日の翌日から50日以内

労働保険概算保険料申告書は、その年度に見込まれる労働保険料の概算額を算出し、納付するための申告書です。

こちらも紙で提出する場合は窓口で用紙を入手する必要がありますが、e-Gov電子申請を利用すればオンラインでの提出が可能です。

提出期限は雇用した日から50日以内とされていますが、実務上は労働保険保険関係成立届と同時に提出するのが一般的です。

保険関係成立届の期限が10日以内のため、結果としてどちらの書類も10日以内に作成・提出するスケジュールで準備しておくとよいでしょう。

ハローワークへの届出・提出書類

ハローワーク(公共職業安定所)では、雇用保険に関する届出を行います。

雇用保険は、雇い入れた従業員の所定労働時間が週20時間以上で、かつ31日以上の雇用見込みがある場合に加入が義務づけられています。

参考:令和6年雇用保険制度改正(令和10年10月1日施行分)について|厚生労働省(PDF)

前述のとおり、ハローワークでの手続きには労働基準監督署で発行される「労働保険番号」が必要です。

従業員を雇用したときは、労働基準監督署での手続きを先に済ませたうえでハローワークに向かいましょう。

雇用保険適用事業所設置届

提出期限:従業員の雇用日の翌日から10日以内

雇用保険適用事業所設置届は、雇用保険の対象となる従業員を初めて雇った際に、事業所として雇用保険の適用を受けるために提出する届出です。

次に説明する雇用保険被保険者資格取得届とあわせて、管轄のハローワークに提出します。

この届出では、添付書類が複数必要となるため、あらかじめ準備しておくことが重要です。

主な添付書類は以下のとおりです。

| 区分 | 主な添付書類 |

|---|---|

| 労働保険関係 | 労働保険保険関係成立届の事業主控え(労働基準監督署受理済みのもの) |

| 事業所の実在などを証明する書類(いずれか) | 登記事項証明書、営業許可証、賃貸借契約書、ほかの社会保険の適用関係書類など |

| 雇用実態・賃金支払いを証明する書類 | 労働者名簿、賃金台帳(雇入れから現在まで)、出勤簿またはタイムカード(雇入れから現在まで)、雇用契約書(有期契約の場合) |

なお、事業所の所在地が登記上の住所と異なる場合は、実際の所在地が確認できる書類(公共料金の請求書、賃貸借契約書など)も必要です。

雇用保険被保険者資格取得届

提出期限:従業員を雇い入れた月の翌月10日まで

雇用保険被保険者資格取得届は、雇用保険の対象となる従業員を個別に加入させるための届出です。

初めて従業員を雇い入れる場合は、上記の雇用保険適用事業所設置届と同時に提出します。

届出にあたっては、対象の従業員が以前に雇用保険に加入していた場合、本人から雇用保険被保険者番号を確認しておく必要があります。

被保険者番号が不明な場合は、届出書の備考欄に前職の会社名を記入すれば対応可能です。

参考:雇用保険適用事業所を設置する場合の手続きについて|厚生労働省(PDF)

社内手続き・役員報酬の決定

社長など役員の収入となる役員報酬の額は、会社設立日から3カ月以内に決定する必要があります。

この期間内に役員報酬額を決定しなかった場合、税務上は「役員報酬を0円に設定した」ものとして扱われます。

役員報酬の原則的な支給方法は、定期同額給与です。

これは、事業年度を通じて毎月同じ金額を支払うという方式で、この要件を満たした役員報酬は法人の経費(損金)として計上できます。

逆に、期首から3カ月を過ぎて0円とされたあとに増額した場合、その増額分は全額が経費として認められません。

参考:No.5211 役員に対する給与(平成29年4月1日以後支給決議分)|国税庁

役員報酬の金額を正式に決定するには、株式会社であれば株主総会、合同会社であれば社員総会での決議が必要です。

決議の内容は税務調査の際に提示を求められることがあるため、議事録として確実に作成・保管しておきましょう。

ただし、役員報酬は「社長としてこれくらいは欲しい」と短絡的に決めるのではなく、さまざまな要素を総合的に考慮する必要があります。

| 考慮すべき要素 | 概要 |

|---|---|

| 法人税と所得税のバランス | 役員報酬を高く設定すると個人の所得税・住民税の負担が増え、低く設定すると法人税の負担が増える |

| 社会保険料の負担 | 役員報酬の額に応じて、会社負担分・個人負担分の社会保険料が決まる |

| 融資審査への影響 | 金融機関は役員報酬の額を通じて代表者個人の返済能力を評価する |

| 生活費の確保 | 個人として必要な手取り額を確保できるかどうか |

このように、最適な役員報酬額は、事業の見込み収益や会社の資金繰り、代表者の家族構成などによって大きく異なります。

判断に迷う場合は、税理士に相談のうえで決定することをおすすめします。

会社設立時の役員報酬については、以下の記事でも詳しく解説しています。

届出を忘れた場合のリスク一覧

会社設立後の届出は種類が多く、ついあと回しにしてしまいがちです。

しかし、届出を怠った場合には税務上の不利益や罰則を受ける可能性があります。

主な届出について、提出を忘れた場合に想定されるリスクを一覧にまとめました。

| 届出 | 忘れた場合のリスク |

|---|---|

| 青色申告の承認申請書 | 第1期が白色申告の扱いとなり、欠損金の繰越控除や少額減価償却資産の即時償却など、青色申告の優遇措置を一切受けられなくなる。融資審査にも悪影響を及ぼす |

| 法人設立届出書(税務署) | 法人口座の開設審査で、税務署への届出が済んでいることの確認を求められた場合に対応できないケースがある |

| 労働保険・雇用保険の届出 | 労働保険の成立手続きをしていない状態で労災事故が発生した場合、事業主は保険料の遡及徴収に加え、給付額の40%または100%を徴収されることがある |

| 役員報酬の決定 | 3カ月以内に決定しなかった場合は0円扱いとなり、そのあとに増額しても、増額分の全額が損金不算入(法人の経費として認められない)となる |

このように、届出を怠った場合の損失は、手続きにかかる手間や時間をはるかに上回ります。

「あとで出せばいい」と考えず、設立後できるだけ早い段階でまとめて対応することが大切です。

届出が遅れた場合のペナルティーの有無や程度は届出の種類によって異なりますので、判断に迷う場合はお早めに税理士にご相談ください。

特に優先すべき届出とは

数ある届出のなかでも、以下の3つは提出を忘れた場合の影響が特に大きいため、期限に余裕があってもあと回しにせず、最優先で対応することをおすすめします。

税務署への法人設立届出書

税務署への法人設立届出書の提出期限は設立日から2カ月以内ですが、法人口座の開設時に税務署への届出状況を確認されるケースがあるため、実務上はできるだけ早く済ませるべき届出です。

青色申告の承認申請書

青色申告の承認申請書の提出期限は、設立日から3カ月以内または第1期末の前日の早い方と比較的長めに設定されていますが、出し忘れた場合はその期が自動的に白色申告になります。

青色申告のメリットは、特に節税としてのインパクトが大きくなりがちなため、万が一にも期限を過ぎないよう、早めの申請書の提出を推奨します。

また、青色申告をしていない企業は、金融機関からの信用を得ることも難しくなります。

融資の場面では青色申告は前提条件と見られることが多く、白色申告の企業が金融機関から融資を受けることは、税理士としての経験からしても非常に難しい印象です。

役員報酬の決定

役員報酬の決定も、期限は設立日から3カ月以内です。

一度0円とみなされたあとに増額しても、増額分はすべて損金不算入となり、登記は費用にすることができません。

報酬額の検討には時間がかかることも多いため、設立後早い段階から準備を進めておきましょう。

会社設立後に検討すべきこと

ここまで紹介した届出や手続きは、法令上の義務として対応が求められるものです。 一方で、届出義務はないものの、設立後の早い段階で検討・着手しておくことで、今後の事業運営がスムーズになる事項もあります。

すべての会社に当てはまるわけではありませんが、自身の状況に照らしあわせて必要なものがないか確認してみてください。

創業融資の検討

会社設立直後は、オフィスの契約費用や設備投資、人件費など、想定以上に出費がかさむものです。

売上が安定するまでの運転資金を確保するためにも、創業融資の活用を検討してみましょう。

創業期の融資は、代表的なものとして日本政策金融公庫の新規開業・スタートアップ支援資金(旧・新創業融資制度)があります。

無担保・無保証人で利用できる枠が設けられており、民間の金融機関に比べて創業期の企業でも審査が通りやすいのが特徴です。

融資の申込みは、手元資金に余裕があるうちに行うほうが審査上有利になる傾向があります。

「資金が足りなくなってから借りる」のではなく、設立直後の早い段階で申込みを検討することをおすすめします。

会社設立時に使える融資については、以下の記事で詳しく解説しています。

補助金・助成金の確認

国や地方自治体では、創業期の企業を対象としたさまざまな補助金・助成金制度を用意しています。

補助金・助成金は融資とは異なり、原則として返済不要のため、活用できる制度があれば積極的に申請を検討しましょう。

ただし、公募期間や採択審査があり、資金を得るまでに時間がかかりがちな点や、原則としてあと払いのため、いったん全額を立て替えて支払わなければならない点などには注意が必要です。

また、補助金・助成金は制度ごとに対象要件や申請期間、支給条件が細かく定められており、自治体によって利用できる制度も異なります。

まずは本店所在地の自治体や商工会議所のウェブサイトで、自社が対象となりうる制度がないか確認してみてください。

起業時の補助金に関しては、以下の記事でも詳しく解説しています。

会計ソフトの導入と経理体制の整備

法人は設立初年度から正確な帳簿を作成し、事業年度終了後に法人税の確定申告を行う義務があります。

設立直後から日々の取引を正しく記帳しておくことが、決算・申告をスムーズに進めるための基本です。

近年はマネーフォワードクラウドなどの会計ソフトが普及しており、法人の銀行口座やクレジットカードと連携させることで、入出金データの取り込みや仕訳の自動化が可能になっています。

手作業での記帳に比べて大幅に工数を削減できるため、設立のタイミングで導入しておくとよいでしょう。

参考:会計ソフト・労務管理システムならマネーフォワード クラウド|株式会社マネーフォワード

なお、会計ソフトの選定にあたっては、顧問税理士との連携のしやすさも重要なポイントです。

税理士によって対応しているソフトが異なる場合があるため、税理士への相談を予定している場合は、先にソフトの希望を確認しておくとスムーズです。

起業時の経理業務については、以下の記事でも詳しく解説しています。

許認可の取得(該当する業種のみ)

事業の内容によっては、営業を開始する前に行政機関から許認可を取得しなければならない場合があります。

許認可を得ずに営業を行った場合は法令違反となるため、該当する業種の方は最優先で手続きを進めてください。

許認可が必要な業種の代表例は以下のとおりです。

| 業種 | 主に必要な許認可 | 主な申請先 |

|---|---|---|

| 古物商(中古品販売) | 古物商許可 | 公安委員会(警察署経由) |

| 飲食店 | 飲食店営業許可 | 保健所 |

| ペットショップなど | 第一種動物取扱業登録 | 都道府県 |

| 酒類販売業 | 酒類販売業免許 | 税務署 |

| 旅行業 | 旅行業登録 | 都道府県知事または観光庁 |

| 建設業 | 建設業許可 | 都道府県知事または国土交通大臣 |

| 運送業(貨物) | 一般貨物自動車運送事業許可 | 運輸局 |

上記はあくまで一例です。

自身の事業が許認可の対象に該当するかどうか不明な場合は、事前に管轄の行政機関や、会社設立に詳しい行政書士などに確認しておきましょう。

個人事業主から法人成りした場合の追加手続き

個人事業主が法人を設立して事業を引き継ぐ、いわゆる「法人成り」を行った場合は、ここまで紹介した会社設立後の届出に加えて、個人事業を廃業するための手続きが必要になります。

法人成りをしても個人事業の廃業届を出さなければ、税務上は個人事業と法人の両方が存在している状態となり、個人事業分の確定申告義務が残り続けるなどの問題が生じます。

忘れずに手続きを行いましょう。

なお、法人なりのメリットやタイミングなどについてはこちらの記事で詳しく解説しています。

個人事業の廃業届出一覧

法人成りに伴い個人事業を廃業する際に必要な届出は、主に以下のとおりです。

すべての届出が全員に該当するわけではなく、それまでの事業内容や届出状況によって必要な書類が異なります。

| 提出書類 | 提出先 | 提出期限 | 対象 |

|---|---|---|---|

| 個人事業の開業・廃業等届出書 | 税務署 | 廃業した年分の所得税の確定申告期限まで | 全員 |

| 所得税の青色申告の取りやめ届出書 | 税務署 | 青色申告を取りやめる年の翌年3月15日まで | 青色申告をしていた場合 |

| 事業廃止届出書(消費税) | 税務署 | 速やかに | 消費税の課税事業者だった場合 |

| 給与支払事務所等の廃止届出書 | 税務署 | 廃止日から1カ月以内 | 従業員に給与を支払っていた場合 |

| 所得税及び復興特別所得税の予定納税額の減額申請書 | 税務署 | 該当する申請期限まで | 予定納税をしていた場合 |

| 事業開始(廃止)等申告書 | 都道府県税事務所 | 自治体による | 全員 |

| 国民健康保険の脱退届出書 | 市町村役場 | 速やかに | 法人の社会保険に加入した場合 |

国民健康保険の脱退届出書については、法人で社会保険に加入したあと、個人で加入していた国民健康保険から脱退するために提出します。

届出の際には、法人の社会保険に加入したことを証明する書類(健康保険資格取得確認通知書など)が必要となる場合がありますので、事前に市町村役場に確認しておきましょう。

個人事業の資産・負債の引継ぎ

法人成りでは、個人事業時代に使用していた資産や負債を新しく設立した法人に引き継ぐ作業が発生します。

引継ぎの対象となるものとしては、たとえば以下のようなものがあります。

| 区分 | 具体例 |

|---|---|

| 資産 | 車両、パソコン・機械などの設備、在庫商品、売掛金など |

| 負債 | 銀行からの借入金、買掛金、未払金など |

資産を個人から法人に移す際は、適正な時価で譲渡する必要があります。

時価と大きくかけ離れた金額で取引を行った場合、税務上の問題( や法人側の受贈益課税など)が生じる可能性があるためです。

また、銀行借入金を法人に引き継ぐ場合は、金融機関との間で債務者の変更手続き(債務引受)が必要となることもあります。

資産・負債の引継ぎは税務上の論点が多く、処理を誤ると個人・法人の双方で想定外の課税が生じるリスクがあります。

法人成りを行う場合は、引継ぎの方法や金額について事前に税理士に相談のうえで進めることを強くおすすめします。

会社設立でやることについてよくある質問

会社設立後の届出や手続きについて、初めて法人を立ち上げる方からよくいただくご質問をまとめました。

ここまでの本文で解説した内容の補足となる情報も含まれていますので、あわせてご確認ください。

Q1:株式会社と合同会社で手続きに違いはありますか?

会社設立後に提出する届出書類や提出先、提出期限は、株式会社と合同会社で基本的に同じです。

税務署・都道府県税事務所・年金事務所・労働基準監督署・ハローワークへの届出において、会社の形態によって手続きが変わることはありません。

ただし、細かな違いとして以下のような点が挙げられます。

- 税務署への法人設立届出書の添付書類:株式会社の場合は株主名簿の提出を求められることがあるが、合同会社には株主が存在しないため不要

- 役員報酬の決定:株式会社では株主総会の決議が必要だが、合同会社では社員総会(または総社員の同意)で決定する。

Q2:オンラインで書類の作成や提出はできますか?

会社設立に関する多くの届出は、オンラインで作成・提出することが可能です。

税務署への届出については、e-Tax(国税電子申告・納税システム)を利用することでオンラインでの提出ができます。

2025年1月以降、税務署の窓口で届出書の控えに収受日付印が押されなくなったため、提出記録を確実に残すという点でもe-Taxの利用は有効です。

参考:法人設立及び異動手続の申請・届出について|【e-Tax】国税電子申告・納税システム(イータックス)

また、マイナポータルの「法人設立ワンストップサービス」を利用すれば、複数の行政機関への届出をまとめてオンラインで提出できます。

各機関の窓口を個別に訪問する手間を大幅に削減できるため、活用を検討してみてください。

Q3:書類の作成や提出を誰かに任せることはできますか?

会社設立後の届出手続きは、税理士や司法書士、社会保険労務士などの専門家に代行を依頼することができます。

届出の種類によって依頼先が異なり、おおまかには以下のような対応関係になります。

| 届出の分野 | 主な依頼先 |

|---|---|

| 税務署・都道府県税事務所への届出 | 税理士 |

| 年金事務所への届出(社会保険) | 社会保険労務士 |

| 労働基準監督署・ハローワークへの届出(労働保険・雇用保険) | 社会保険労務士 |

| 許認可関連の手続き | 行政書士 |

会社設立直後は、届出と並行して事業の立ち上げ準備も進めなければならず、多忙になりがちです。

届出書類の作成や提出に不安がある場合は、専門家に依頼することで提出漏れや記載ミスを防ぎ、本業に集中できる環境を整えることができます。

手続きを一括して任せたい場合は、さまざまな士業が集まった「士業グループ」への依頼も検討してみてください。

ベンチャーサポート税理士法人には、税理士だけでなく司法書士・行政書士・社会保険労務士・弁護士などあらゆる士業が在籍しているため、どんな手続きやお悩みにもワンストップで対応可能です。

Q4:設立後の届出にかかる費用はありますか?

行政機関への届出そのものについては、原則として手数料はかかりません。

税務署への法人設立届出書や青色申告の承認申請書、年金事務所への社会保険の届出、ハローワークへの雇用保険の届出などは、いずれも無料で提出できます。

ただし、届出に添付する書類の取得には費用が発生するものがあります。

たとえば、法務局で取得する登記事項証明書は1通600円(窓口申請の場合)、印鑑証明書はオンライン申請以外の場合は1通450円が必要になります。

また、届出の作成や提出を税理士・社会保険労務士などの専門家に依頼する場合は、別途報酬が発生します。

報酬額は依頼先や依頼内容によって異なるため、事前に見積もりを確認しておくとよいでしょう。

この記事のまとめ:会社設立について悩みがあれば税理士に相談しよう

会社設立後にやるべき届出・手続きは、税務署・都道府県税事務所・年金事務所・労働基準監督署・ハローワークと提出先が多岐にわたり、それぞれ提出期限も添付書類も異なります。

特に注意しておきたいのは、届出のなかには期限が設立日からわずか5日というものから3カ月以内のものまで幅があり、計画的にスケジュールを管理しなければ提出漏れが起きやすいという点です。

また、届出を忘れた場合には、青色申告の優遇措置が受けられなくなる、社会保険料を遡及徴収されるなど、事業に大きな影響を及ぼすリスクがあります。

個人事業主から法人成りした場合は、これらに加えて個人事業の廃業手続きも必要です。

届出の内容に不安がある場合や、届出と並行して事業の立ち上げ準備を進めたい場合は、会社設立に詳しい税理士への相談を検討してみてください。

ベンチャーサポート税理士法人では、会社設立や設立後の届出に関する無料相談を実施しています。

税理士だけでなく司法書士・行政書士・社会保険労務士も在籍しているため、税務・登記・労務の届出についてワンストップでご相談いただけます。 初めての会社設立で不安を感じている方も、お気軽にお問い合わせください。