最終更新日:2026/6/1

法人化すれば節税できる?具体的な節税の方法・対策を税理士が解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

「法人化すると節税になる」という話を耳にしたことがある方は多いのではないでしょうか。

たしかに、法人化によって活用できる節税策は数多くあります。

しかし法人化による節税について解説している記事の多くは「法人化すれば税率が下がる」「経費の範囲が広がる」といった概論にとどまっており、「実際にどのような手順で節税策を実行すればよいのか」という実務面まで踏み込んだ情報は限られています。

本記事では、法人化後に活用できる具体的な節税方法について、社宅制度の導入手順や賃貸料相当額の計算方法、役員報酬の設定の考え方、消費税の免税期間のしくみ、共済制度の活用と出口戦略など、実務で押さえるべきポイントを中心に解説します。

目次

法人化で節税できる人・できない人

法人化による節税効果は、誰にでも同じように現れるわけではありません。

課税所得の水準、経費の構造、家族構成、取引先との関係など、さまざまな要素によって効果の大きさが変わります。

多くのケースで、以下のリストに該当する項目が多いほど、法人化による節税効果が出やすいと判断できます。

- 年間の課税所得が500万円を超えている

- 配偶者や親族が事業を手伝える

- 役員社宅・出張・退職金などを活用する余地がある

ネット上の記事や書籍では「課税所得800万円を超えたら法人化するべき」という基準を目にすることが多いかもしれません。

この数字は、所得税の税率と法人税の税率を単純に比較した場合、課税所得800万円付近で両者の税負担がほぼ同等になることが根拠となっています。

しかし、実際の税負担を考える際には、税率だけでなく以下の要素も含めて判断する必要があります。

- 法人化により役員報酬を支給することで適用される給与所得控除

- 家族を役員にした場合の所得分散効果

- 配偶者控除・扶養控除の適用可否

- 役員社宅・出張旅費規程・退職金などの経費活用

これらを総合的に考慮し、ベンチャーサポート税理士法人では課税所得が500万円を超えた辺りから法人化による節税効果が現れやすくなると考え、法人化の検討をおすすめしています。

ただし、この500万円というのもあくまで目安であり、事業内容や家族構成、将来の事業計画によって最適なタイミングは異なります。

具体的な判断にあたっては、税理士による個別のシミュレーションを受けることをおすすめします。

法人化のタイミングや判断基準について、より詳しく知りたい方は以下の記事をご確認ください。

法人化による節税の全体像

法人化による節税策は多岐にわたり、それぞれ目的や効果の現れ方が異なります。

個別の節税策に入る前に、まずは全体像を把握しておくことで、どの方法が自社に適しているかを判断しやすくなります。

法人化による節税手段の一覧表

法人化後に活用できる主な節税策を、目的別に表でまとめました。

| 節税策 | 概要 |

|---|---|

| 役員報酬の最適化 | 法人税と所得税の税率差や、社会保険料などを踏まえて報酬額を設定する |

| 家族への役員報酬支給 | 所得を分散し、世帯全体の税負担を軽減する |

| 役員社宅 | 法人名義で住宅を借り、家賃の一部を法人の経費にする |

| 消費税の免税期間 | 資本金1,000万円未満の新設法人は最大2事業年度が免税となる |

| 経営セーフティ共済 | 掛金を経費にできるので、出口戦略とセットで活用する |

| 小規模企業共済 | 経営者個人の掛金を所得控除として活用する |

| 旅費日当 | 旅費日当は法人の経費となり、受給した側も所得税非課税になる |

| 退職金制度 | 役員退職金は経費になり、受取時は退職所得控除を受けられる |

| 社用車の法人名義化 | 車両関連費用を経費にできる |

| 決算賞与 | 従業員へ賞与を支給し、経費に計上する |

| 未払費用の計上 | 当期に確定した費用を漏れなく計上して課税所得を圧縮する(個人事業も計上可) |

本記事では、特に活用されやすい節税策を中心に、しくみと注意点を解説します。

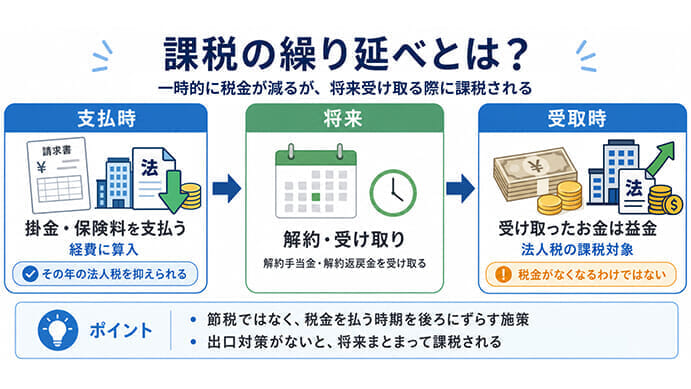

節税と「課税の繰り延べ」の違いについて

法人化後の節税策を検討するうえで、あらかじめ理解しておきたいのが「節税」と「課税の繰り延べ」の違いです。

節税とは、最終的に支払う税金そのものを減らす施策を指します。

役員社宅の活用や家族への所得分散、給与所得控除の適用などは、この意味での節税にあたります。

一方で課税の繰り延べは、支払時には経費として計上できるものの、将来的に解約や売却によって受け取る金額が収益として課税対象になる施策を指します。

代表的なのが、経営セーフティ共済や、解約返戻金のある一部の法人保険です。

これらは何も対策をしなければ、結局は解約時に同程度の税金を支払うことになるため、課税の繰り延べは厳密には「税負担の軽減」ではなく「税金を支払う時期をずらす」施策と言えます。

ただし、課税の繰り延べが無意味というわけではありません。

たとえば、役員退職金を支給する事業年度に法人名義の保険や経営セーフティ共済を解約すれば、解約手当金(益金)と退職金(経費)を相殺でき、結果として税負担を抑えられます。

このように、課税の繰り延べは「将来の出口戦略」とセットで考えてはじめて節税効果を発揮する施策です。

本記事で紹介する節税策のなかで、経営セーフティ共済と法人保険はこの「課税の繰り延べ」に該当します。

これらを活用する際は、解約や受給のタイミングを意識した長期的な計画を立てるようにしましょう。

税金だけでなく社会保険料・設立費用も含めて判断する

法人化の効果を検討する際、税金の増減だけに注目するのは危険です。

法人化に伴って新たに発生する負担を含めて、トータルでの収支を考える必要があります。

法人化後に追加で発生する主な負担は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 設立費用 | 株式会社の場合は約23万円、合同会社の場合は約11万円 |

| 法人住民税の均等割 | 赤字であっても年間約7万円(資本金1,000万円以下・従業員50人以下の場合) |

| 社会保険料の会社負担分 | 役員報酬・従業員給与の約15% |

| 税理士への顧問料・決算料 | 年間数十万円が目安 |

これらの中でも特に影響が大きいのが社会保険料です。

個人事業主であれば国民健康保険・国民年金に加入しますが、法人化すると社会保険(厚生年金・健康保険)への加入が原則として義務付けられます。

社会保険は労使折半となるため、法人と個人の双方で負担が発生し、合計額は国民健康保険・国民年金よりも高くなるケースが一般的です。

法人化の際は、こうしたトータルで必要になる費用を考慮したシミュレーションが必要となります。

法人税と所得税の税率差が節税の土台になる

法人化による節税のしくみを理解するうえで、最初に押さえておきたいのが「所得税」と「法人税」の税率構造の違いです。

この2つの税金の差をどう活用するかが、法人化の節税の出発点となります。

所得税の累進課税と法人税の比例税率の違い

所得税は、課税所得が増えるほど税率が段階的に上がる「超過累進課税」を採用しています。

国税庁が公表している速算表によると、所得税の税率は以下のとおりです。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 1,000~194万9,000円まで | 5% | 0円 |

| 195万~329万9,000円まで | 10% | 9万7,500円 |

| 330万~694万9,000円まで | 20% | 42万7,500円 |

| 695万~899万9,000円まで | 23% | 63万6,000円 |

| 900万~1799万9,000円まで | 33% | 153万6,000円 |

| 1,800万~3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

これに住民税の10%が加わるため、課税所得が4,000万円を超える部分は所得税と住民税を合わせて最大55%が課税されます。

一方、法人税は所得金額にかかわらず原則として一定の税率が適用される「比例税率」です。

ただし、資本金1億円以下の中小法人については、年800万円以下の部分に軽減税率が適用されます。

| 区分 | 税率 |

|---|---|

| 課税所得800万円以下の部分(資本金1億円以下の中小法人) | 15% |

| 課税所得800万円超の部分 | 23.2% |

所得税と法人税を単純比較した場合、課税所得が一定の水準を超えると法人税のほうが税率が低くなります。

ただし、本記事の冒頭でも触れたとおり、法人化の判断は単純な税率比較だけで決められるものではありません。

役員報酬による給与所得控除、家族への所得分散、各種経費の活用といった複合的な要素を踏まえ、法人化のタイミングを検討しましょう。

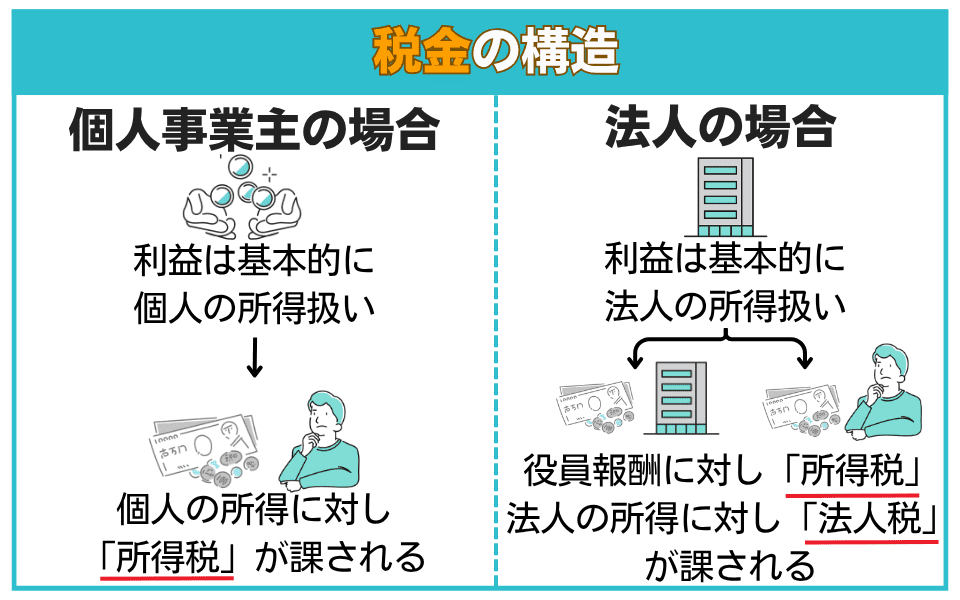

法人と個人で利益を分けて税負担を調整する

法人化後の節税では、役員報酬の金額調整と経費の活用によって、法人と個人の税負担を最適化することが基本となります。

前提として、個人事業主のころは自身が稼いだ利益に対し所得税などが課されます。

しかし法人化した場合、単純に「利益にかかる税金が所得税から法人税に切り替わる」わけではありません。

法人が事業で得た利益は、まず法人に帰属します。

ここから役員報酬を支給することで、利益の一部を法人から役員個人に移すという扱いになります。

役員報酬は法人にとって経費となるため、支給した分だけ法人に残る利益は減少します。

法人に残った利益には、法人税などが課されます。

一方で役員報酬として役員個人に移した利益には、所得税などが課されます。

先述のとおり、所得税と法人税はそれぞれ税率が異なるため、役員報酬の金額を調整して法人と個人に振り分ける利益の割合を変え、トータルの税負担を抑えることが可能になります。

具体的な役員報酬の決め方や各種経費の活用方法は、次章以降で順に解説していきます。

節税その1:役員報酬の最適設定で税負担をコントロールする

前章で解説したとおり、法人化後は役員報酬の金額によって法人と個人それぞれの税負担が変わります。

しかし、役員報酬は自由に金額を設定・変更できるわけではなく、経費として認められるためのルールがあります。

ここでは、役員報酬を経費にするための要件、社会保険料を含めた報酬額の決め方、そして家族への所得分散について、実務上のポイントを解説します。

なお、役員報酬については以下の記事でも詳しく解説していますので、合わせてご確認ください。

役員報酬を経費にするための要件

役員報酬の経費計上が認められるのは、「定期同額給与」「事前確定届出給与」「一定の業績連動給与」のいずれかに該当する場合に限られます。

このうち、最もメジャーとされるのが定期同額給与です。

定期同額給与とは、役員報酬を毎月一定額で支給する方法です。経費計上が認められるためには、以下の要件を満たす必要があります。

- 支給時期が1カ月以下の一定期間ごとであること

- 事業年度を通じて毎月の支給額が同額であること

- 金額の変更は、原則として事業年度開始日から3カ月以内に行うこと

参考:No.5211 役員に対する給与(平成29年4月1日以後支給決議分)|国税庁

金額の変更にあたっては、株式会社であれば株主総会で決議を行い、その内容を議事録として作成・保管しなければなりません。

合同会社の場合は、総社員の同意(定款で定めた場合過半数の同意)と同意書の保存が必要になります。

これらの議事録や同意書は、税務調査で確認されることがあるため、必ず書面で残しておきましょう。

社会保険料のバランスを考慮した役員報酬額の決め方

役員報酬の金額は「法人税を減らすために高く設定すればよい」という単純な話ではありません。

報酬を増やせば法人の課税所得は減りますが、その分だけ個人の所得税・住民税が増加し、さらに社会保険料の負担も重くなります。

法人化後に加入が義務付けられる健康保険・厚生年金の保険料は、役員報酬の金額に応じて算定されます。

保険料は法人と個人(役員本人)で折半しますが、法人負担分と個人負担分を合計すると報酬額の概ね30%前後になります。

役員報酬を引き上げれば、この社会保険料も連動して増加するため、法人税の節税額以上に社会保険料が増えてしまう場合があります。

以下に、役員報酬額を決める際に考慮すべき主な税目・社会保険料の関係を整理します。

| コストの種類 | 役員報酬を上げる場合 | 役員報酬を下げる場合 |

|---|---|---|

| 法人税など | 下がる | 上がる |

| 個人の所得税・住民税 | 上がる | 下がる |

| 社会保険料の負担 | 上がる | 下がる |

最適な報酬額は事業の利益水準、家族構成、そのほかの節税対策との兼ね合いによって異なるため、一律に「この金額がベスト」と言い切ることはできません。

法人化直後は税理士に依頼し、法人税・所得税・社会保険料を含めた手取り額のシミュレーションを行ったうえで、報酬額を決定することをおすすめします。

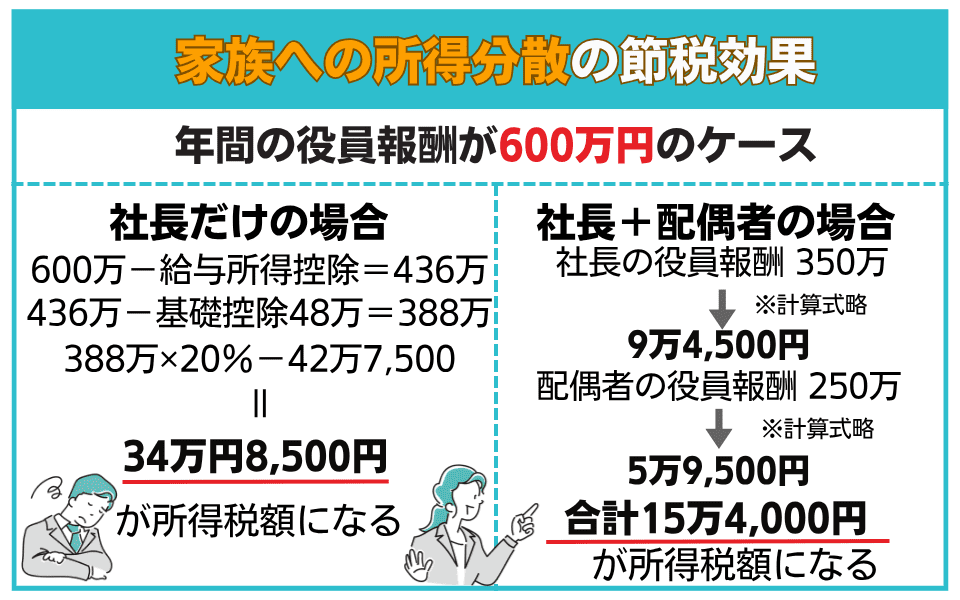

家族を役員にして所得を分散する方法と注意点

法人化による節税効果をさらに高める方法として、配偶者や親族を役員にして報酬を支給し、所得を分散するという手法があります。

たとえば、課税所得600万円を社長1人で受け取る場合と、配偶者に250万振り分ける場合とでは、最終的な所得税額が20万円近くも安くなります。

個人事業主にも家族への給与を経費にできる「青色事業専従者給与」という制度がありますが、この制度では専従者として給与を受け取る家族は配偶者控除や扶養控除の対象から外れてしまいます。

一方、法人から役員報酬を支給する場合は、その家族の合計所得金額が一定額以下であれば、配偶者控除や扶養控除の活用によって、より大きな節税効果を得られる可能性があります。

ただし、家族を役員にする際には以下の点に注意が必要です。

- 実態のある役務提供が前提になる

- 報酬額は職務内容に見合った適正な金額にする

- 社会保険の加入義務が発生する

家族に役員報酬を出すためには、その家族が実際に経営へ関与していることが必要となります。

経理業務、営業補助、総務管理など、具体的な業務内容を明確にし、どのように業務に携わったのかも説明できるようにしておきましょう。

また、家族役員への報酬が職務内容に対して不相当に高額と判断された場合、過大部分が経費として認められない可能性もあります。

同業他社の役員報酬水準や職務の内容を踏まえて、合理的な金額を設定してください。

さらに、家族であっても役員として常勤で業務に従事し、法人から役員報酬を受ける場合は、原則として健康保険・厚生年金の加入対象になります。

報酬額に応じた社会保険料が発生するため、所得分散による節税額と社会保険料の増加額を比較して判断しましょう。

節税その2:社宅制度を活用して住居費を経費にする

法人ならではの節税策として、効果が大きいのが社宅制度の活用です。

個人事業主では自宅の家賃を全額経費にすることはできませんが、法人であれば住宅を法人名義で借り、役員に社宅として貸与することで、家賃の大部分を法人の経費にできます。

ここでは、役員社宅が節税につながるしくみから、賃貸料相当額の計算方法、導入時の注意点までを解説します。

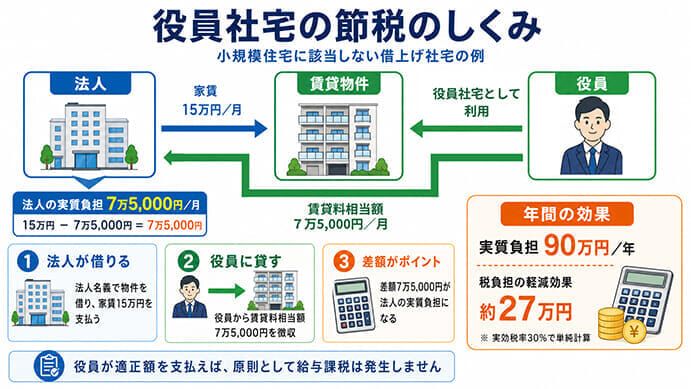

役員社宅が節税につながるしくみ

役員社宅の節税効果は、以下の流れで生まれます。

まず、法人が賃貸物件のオーナーとの間で賃貸借契約を結び、法人名義で物件を借ります。

法人が支払う家賃は、法人の経費として計上されます。

次に、法人はその物件を役員の住居として貸与します。

今回は7万5,000円を賃貸料相当額として扱います。

法人側では、オーナーへ支払う月額15万円の家賃を経費として処理し、役員から受け取る月額7万5,000円を収入として処理します。

その結果、差額にあたる月額7万5,000円が法人の実質的な負担となり、結果として年間で90万円の経費を計上できます。

法人税の実効税率を約30%とすると、年間約27万円の法人税が軽減されるだけでなく、役員個人が負担する住居費も大幅に抑えられます。

賃貸料相当額の計算方法【小規模住宅の場合】

国税庁の通達によると、社宅が「小規模な住宅」に該当する場合の賃貸料相当額は、以下の1~3の合計額です。

- (その年度の建物の固定資産税の課税標準額)×0.2%

- 12円×(その建物の総床面積(㎡)÷3.3㎡)

- (その年度の敷地の固定資産税の課税標準額)×0.22%

社宅が「小規模な住宅」に該当するかどうかは、建物の法定耐用年数と床面積で判定します。

| 建物の法定耐用年数 | 小規模住宅の基準 |

|---|---|

| 30年以下(木造住宅など) | 床面積132㎡以下 |

| 30年超(鉄筋コンクリート造など) | 床面積99㎡以下 |

この計算式で算出した賃貸料相当額は、実際の家賃と比較すると家賃の20〜30%程度に収まるケースが多いとされています。

つまり、実質的に家賃の70〜80%を法人の経費にできる可能性があるということです。

賃貸料相当額の計算方法【小規模住宅に該当しない場合・豪華社宅に該当する場合】

社宅の床面積が小規模住宅の基準を超える場合、賃貸料相当額の計算方法が変わります。

法人が借り受けた住宅を役員に貸与しているケース(借り上げ社宅)では、以下の1と2を合計した金額の12分の1が賃貸料相当額となります。

- (その年度の建物の固定資産税の課税標準額)×12%(法定耐用年数30年超の場合は10%)

- (その年度の敷地の固定資産税の課税標準額)×6%

上記の金額と「法人がオーナーに支払う家賃の50%」を比較し、いずれか大きい方が賃貸料相当額となります。

さらに床面積が240㎡を超える住宅や、240㎡以下であってもプール付きなど社会通念上一般的でない設備を備えた住宅は、「豪華社宅」に分類される可能性があります。

豪華社宅に該当すると、上記の計算式は適用されず、通常支払うべき使用料に相当する額(=実勢の家賃相当額)が賃貸料相当額となります。

つまり、法人が支払う家賃とほぼ同額を役員から徴収しなければならず、節税メリットはほぼなくなってしまうので、注意が必要です。

役員社宅より従業員社宅のほうが有利だが、同居する場合は注意が必要

ここまで役員社宅を中心に解説してきましたが、従業員に対して社宅を貸与する場合は、役員社宅よりも有利な条件が適用されます。

国税庁の通達によると、従業員社宅の場合、従業員から賃貸料相当額の50%以上を徴収していれば、法人が負担する残額は給与として課税されません。

役員社宅では賃貸料相当額の全額を徴収する必要があるのに対し、従業員社宅では半額以上の徴収で足りるため、法人が経費にできる金額が大きくなります。

参考:No.2597 使用人に社宅や寮などを貸したとき|国税庁

この差を利用して、たとえば夫が代表取締役、妻が従業員として勤務している法人で、自宅を「従業員である妻の社宅」として契約し、有利な50%ルールを適用しようと考えるケースがあります。

しかし、原則として社宅の区分は形式的な契約名義ではなく、実際に誰が居住しているかという実態で判断されます。

そのため「実態としてその住宅に役員である夫も居住しているのであれば、従業員社宅ではなく役員社宅として取り扱うべき」と税務調査で指摘される可能性があります。

夫婦ともに法人で勤務しているケースでは、社宅の取扱いを安易に判断せず、税理士に相談のうえで適切な区分と賃貸料相当額を設定するようにしましょう。

節税その3:消費税の免税期間を活用する

新たに法人を設立した場合、一定の条件を満たせば設立から最大2事業年度の間、消費税の納税が免除されます。

ただし、免除を受けるにはいくつかの要件があり、インボイス制度の導入以降は実質的に免税の恩恵を受けられないケースも増えています。

制度を正しく理解し、活用できるかどうかを判断しましょう。

新設法人は原則として基準期間がない

消費税の納税義務は、「基準期間」の課税売上高が1,000万円を超えるかどうかで判定されます。

基準期間とは、法人の場合、その事業年度の前々事業年度(2期前)を指します。

新たに設立した法人は、設立1期目・2期目には前々事業年度がそもそも存在しないため、基準期間もなく、課税売上高の判定自体ができないという扱いになるため、原則として免税事業者となります。

特定期間の判定と免税が短縮されるケース

設立1期目が免税であっても、2期目から課税事業者になる場合があります。

その判定に用いられるのが「特定期間」です。

特定期間とは、法人の場合、原則として前事業年度開始の日から6カ月間を指します。

設立2期目の法人にとっての特定期間は、設立1期目の前半6カ月間です。

この特定期間における課税売上高と給与等の支払額がどちらも1,000万円を超える場合、2期目から課税事業者となり、免税期間が1年に短縮されます。

参考:特定期間の判定|国税庁

設立直後に大口の受注が集中したり、従業員を多く採用して給与の支払総額が膨らんだりするケースでは、意図せず特定期間の基準を超えてしまうことがあります。

免税期間をできるだけ長く確保したい場合は、設立1期目の前半6カ月間の売上・給与の推移に注意が必要です。

また、設立1期目の事業年度を7カ月以下に設定すると、特定期間の判定対象から外れるため、2期目は免税を選択できます。

こうした方法を活用するかどうかは、事業計画や決算時期の都合も踏まえて検討しましょう。

インボイス制度との関係で注意すべきこと

2023年10月に開始されたインボイス制度(適格請求書等保存方式)は、消費税の免税期間の活用に大きな影響を与えています。

インボイス制度のもとでは、買い手側の取引先が仕入税額控除を受けるためには、適格請求書(インボイス)の保存が必要です。

インボイスを発行できるのは「適格請求書発行事業者」として登録を受けた事業者のみです。

しかし登録を受けた場合は、登録日以後、課税事業者として消費税の申告・納付が必要になります。

つまり、資本金1,000万円未満の新設法人であっても、設立時からインボイス発行事業者として登録を受ける場合は、設立1期目から消費税の申告・納付が必要になります。

参考:No.6501 納税義務の免除|国税庁

参考:No.6498 適格請求書等保存方式(インボイス制度)|国税庁

法人や個人事業主など、消費税の課税事業者を主な取引先とする事業では、取引先からインボイスの交付を求められるケースが多くなります。

インボイスを発行できない免税事業者のままでは、取引先が仕入税額控除を(2026年9月30日までは80%しか)受けられないため、取引の継続や新規契約に支障が出る可能性があります。

このようなケースでは、設立時からインボイス発行事業者として登録し、課税事業者となるのが現実的な選択です。

しかし一般消費者を主な顧客とする事業では、消費者側が仕入税額控除を行うことはないため、インボイスを発行する必要性は低くなります。

この場合、インボイス発行事業者になる必要もないため、消費税の免税メリットを受けることが可能です。

節税その4:経営セーフティ共済(中小企業倒産防止共済)を活用する

経営セーフティ共済(中小企業倒産防止共済制度)は、取引先の倒産による連鎖倒産を防ぐための共済制度です。

掛金の全額を経費計上できるため、節税策としても広く活用されています。

参考:経営セーフティ共済とは|独立行政法人 中小企業基盤整備機構

掛金を経費にできるしくみ

経営セーフティ共済の掛金は、支払った事業年度の経費(個人事業主の場合は事業所得の必要経費)として全額計上できます。

制度の主な内容は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 運営主体 | 独立行政法人 中小企業基盤整備機構(国が全額出資) |

| 掛金の月額 | 5,000〜20万円(5,000円単位で設定可能) |

| 年間の最大経費計上可能額 | 240万円(月額20万円×12カ月) |

| 積立上限額 | 800万円 |

| 解約手当金の返戻率 | 納付月数40カ月以上で掛金全額が返戻 |

| 加入要件 | 1年以上事業を継続している中小企業者 |

掛金は将来の月分を前納することも可能で、前納したうち1年以内の部分は支払った事業年度の経費に計上できます。

たとえば、決算期直前に翌年度分を含めて前納すれば、最大で480万円(当年分240万円(月額20万円×12カ月)+翌年分240万円)を1事業年度で経費にできるケースもあります。

ただし、これはあくまで一時的な効果であり、翌年度に経費にできる額はその分だけ減少します。

なお、法人が経営セーフティ共済の掛金を経費に計上するためには、法人税の確定申告書に別表十(七):特定の基金に対する負担金等の経費計上に関する明細書と適用額明細書を添付する必要があります。

また、加入要件として「1年以上の事業継続」が求められるため、設立1期目の法人は加入できません。

法人化直後から活用したい場合は、設立2期目以降の加入計画をあらかじめ立てておくとよいでしょう。

解約時の課税と2024年改正の影響

経営セーフティ共済を活用するうえで注意すべき点が、解約時の取扱いです。

解約手当金は、受け取った事業年度の益金(収益)として全額が課税対象になります。

掛金の支払時に経費計上した分が、解約時には益金として戻ってきます。

この課税の繰り延べ効果を活かすためには、解約のタイミングを計画的に選ぶ必要があります。

たとえば、以下のようなタイミングで解約すれば、解約手当金の益金と大きな経費を相殺でき、結果として税負担を抑えられます。

- 役員退職金を支給する事業年度

- 大規模な修繕や広告宣伝など、大きな経費が見込まれる事業年度

- 事業の赤字が見込まれる事業年度

また従来は、経営セーフティ共済を解約したあとに短期間で再加入し、再び掛金を経費に計上するという手法が多く使われていました。

しかし、2024年度の税制改正により、2024年10月1日以降に任意解約した場合は、解約日から2年を経過する日までの間に再加入しても、その掛金は経費に計上できないことになりました。

参考:税制の特例に関する内容の変更について|独立行政法人 中小企業基盤整備機構

この改正の背景には、加入後3〜4年目での解約率が高く、解約後短期間で再加入する契約者が多いなど、連鎖倒産防止という制度本来の趣旨とは異なる利用が見られたことがあります。

改正後は「解約して再加入すればまた経費にできる」という運用ができなくなったため、経営セーフティ共済は以前にも増して出口戦略の重要性が高まっています。

加入時点から、いつ・どのような目的で解約するのかを見据えた長期的な計画を立てておきましょう。

節税その5:小規模企業共済で経営者個人の所得税を軽減する

小規模企業共済は、経営者や役員のための退職金積立制度です。

掛金の全額を所得控除として活用できるため、経営者個人の所得税・住民税の軽減に効果があります。

前章で解説した経営セーフティ共済とは控除のしくみが異なるため、違いを正しく理解したうえで使い分けることが重要です。

小規模企業共済の掛金控除のしくみ

小規模企業共済の掛金は「小規模企業共済等掛金控除」として、経営者個人の課税対象所得から全額控除できます。

制度の主な内容は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 運営主体 | 独立行政法人 中小企業基盤整備機構(国が全額出資) |

| 掛金の月額 | 1,000円〜7万円(500円単位で設定可能) |

| 年間の最大控除額 | 84万円(月額7万円×12カ月) |

| 控除の種類 | 所得控除(小規模企業共済等掛金控除) |

| 共済金の受取り方法 | 一括・分割・併用の3種類 |

| 加入対象者 | 個人事業主、小規模法人の役員など |

小規模企業共済の掛金は経営者個人の所得控除につながるものの、法人の経費にはなりません。

法人から見ると節税効果はありませんが、経営者個人の所得税・住民税を軽減できるため、役員報酬の手取り額を増やす効果があります。

また、共済金を一括で受け取る場合は退職所得として扱われ、退職所得控除が適用されます。

分割で受け取る場合は公的年金等の雑所得として扱われ、公的年金等控除が適用されます。

掛金の支払時に所得控除を受けられるだけでなく、受取時にも税負担が軽減されるため、経営セーフティ共済のような単純な「課税の繰り延べ」とは性質が異なります。

なお、加入対象は常時使用する従業員数が20人以下(商業・サービス業は5人以下)の個人事業主や法人の役員に限られます。

事業規模が拡大して従業員数がこの基準を超えた場合でも、加入時点で要件を満たしていれば契約を継続することは可能です。

経営セーフティ共済との違いと使い分け

小規模企業共済と経営セーフティ共済は、どちらも中小企業基盤整備機構が運営する共済制度ですが、節税のしくみや目的が大きく異なります。

両制度の違いを以下の表で整理します。

| 項目 | 小規模企業共済 | 経営セーフティ共済 |

|---|---|---|

| 目的 | 経営者の退職金準備 | 取引先倒産時の連鎖倒産防止 |

| 掛金の上限 | 年額84万円 | 年額240万円 |

| 控除・経費の種類 | 経営者個人の所得控除 | 法人の経費に計上 |

| 税負担の軽減対象 | 所得税・住民税(個人) | 法人税等(法人) |

| 受取時の課税 | 退職所得扱い(一括)または雑所得扱い(分割) | 全額が益金として法人税等の課税対象 |

| 課税の繰り延べに該当するか | 受取時にも税制優遇があるため、単純な繰り延べではない | 受取時に全額益金となるため、課税の繰り延べに該当 |

| 加入要件 | 個人事業主または小規模法人の役員 | 1年以上事業を行っている中小企業者や個人事業主 |

| 積立上限 | なし(満期・満額の定めなし) | 800万円 |

このように、小規模企業共済は経営者個人の税負担を軽減し、経営セーフティ共済は法人の税負担を軽減する制度です。

両者は控除・経費計上の対象が異なるため、併用することで法人と個人の両方で節税効果を得られます。

加入要件や掛金の上限がそれぞれ異なるため、自社の利益水準や経営者の所得状況に応じて、どちらにどれだけ掛金を配分するかを検討しましょう。

節税その6:出張旅費規程を整備して旅費日当を経費にする

出張が多い事業を営んでいる場合、旅費規程を整備して旅費日当を支給するしくみは、法人ならではの有効な節税策となります。

個人事業主では事業主本人に旅費日当を支給しても経費にはなりませんが、法人であれば役員に対しても支給が可能です。

ただし、金額の設定や運用方法を誤ると税務調査で否認されるリスクがあるため、制度設計は慎重に行う必要があります。

旅費日当が節税につながるしくみ

出張旅費や宿泊費に加えて支給される「日当」とは、出張中の食費や諸雑費など、通常であれば発生しなかった支出を補填する目的で支払われる金銭です。

この日当には、法人側と受給者側の双方に税務上のメリットがあります。

法人が旅費規程に基づいて支給する日当は、旅費交通費として経費に計上できます。

また、国内出張の日当は消費税の課税仕入れとしても認められるため、消費税の仕入税額控除の対象にもなります。

参考:No.6459 出張旅費、宿泊費、日当、通勤手当などの取扱い|国税庁

一方で日当を受け取った役員・従業員は、その金額に所得税が課税されません。

つまり、旅費日当は法人にとっては経費になり、受け取る個人にとっては非課税で手元に残るという二重の効果を持ちます。

旅費規程を作成する際のポイント

旅費日当を経費として認めてもらい、かつ受給者側で非課税扱いを受けるためには、旅費規程を適切に作成し、運用することが不可欠です。

以下のポイントを押さえて規程を整備しましょう。

その1:日当の金額は「通常必要と認められる範囲」で設定する

所得税法上、旅費日当のなかで非課税となるのは「その旅行に通常必要であると認められるもの」に限られます。

具体的な上限額は法律に明記されていませんが、所得税基本通達では、非課税かどうかの判定にあたって以下の2点が重要とされています。

- 役員および従業員の全員を通じて、適正なバランスが保たれた基準で計算されているか

- 同業種・同規模のほかの法人が一般的に支給している金額と比較して相当と認められるか

役職によって日当の金額に差を設けること自体は認められますが、代表者だけが極端に高額な日当を受け取るような設定は、税務調査で給与として認定されるリスクがあるため注意してください。

その2:「出張」の定義を明確にする

旅費規程には、どのような移動を「出張」として扱うかを明確に定める必要があります。

一般的には、勤務地から一定の距離を超える移動や、宿泊を伴う業務を出張と定義するケースが多く見られます。

定義が曖昧なまま運用すると、近距離の移動にまで日当を支給しているとして否認される可能性があります。

その3:宿泊の有無によって金額を分ける

日帰り出張と宿泊を伴う出張では、実際に発生する費用が異なります。

また、近距離の出張と遠方への出張でも負担の度合いは変わります。

旅費規程においても、宿泊の有無や移動距離に応じて日当の金額を区分して設定するのが一般的です。

その4:出張報告書を必ず作成・保管する

旅費日当の支給は、出張の事実があってはじめて認められます。

出張の日時、行先、目的、面談相手などを記載した出張報告書を作成し、保管しておくことで、税務調査の際に出張の実態を示す証拠となります。

旅費規程と出張報告書がセットで整備されていることが、税務上のリスクを軽減するうえで重要です。

節税その7:退職金制度・法人保険を活用する

法人化による節税策のなかでも、長期的に大きな効果をもたらすのが退職金制度の活用です。

個人事業主には自分自身に退職金を支給するという概念がありませんが、法人であれば役員退職金を経費として計上でき、受け取る側にも税制上の優遇が適用されます。

また、法人保険は退職金の原資を準備する手段として活用されることがありますが、2019年の税制改正以降、経費計上のルールが厳格化されている点には注意が必要です。

退職金を経費にして節税する

法人が退職した役員に対して支給する退職金は、適正な金額の範囲内であれば全額を経費に計上できます。

法人側は退職金を支給した事業年度において、その金額が経費に計上されるため、法人の課税所得が圧縮されます。

受給者側は退職金を一括で受け取った場合、所得税法上は「退職所得」として扱われ、以下の2つの優遇措置が適用されます。

- 退職所得控除:勤続年数に応じた控除額が差し引かれる

- 2分の1課税:退職所得控除を差し引いたあとの金額の2分の1のみが課税対象になる

退職所得控除の計算式は以下のとおりです。

| 勤続年数 | 退職所得控除額の計算式 |

|---|---|

| 20年以下 | 40万円✕勤続年数 80万円に満たない場合は80万円 |

| 20年超 | 800万円+70万円✕(勤続年数-20年) |

参考:No.1420 退職金を受け取ったとき(退職所得)|国税庁

2,000万円を役員報酬と退職金で受け取ったときの税負担比較

退職金の税制上でのメリットを把握するため、「2,000万円を役員報酬として受け取った場合」と「2,000万円を退職金として一括で受け取った場合」で、所得税・住民税の概算を比較します。

| 項目 | 役員報酬として受け取る場合 | 退職金として受け取る場合(勤続25年) |

|---|---|---|

| 受取額 | 2,000万円 | 2,000万円 |

| 控除の種類と金額 | 給与所得控除195万円 | 退職所得控除1,150万円 |

| 控除後の金額 | 1,805万円 | 850万円 |

| 課税対象額 | 1,805万円 | 425万円(2分の1課税適用) |

| 所得税の概算額 | 約340万円 | 約40万円 |

| 住民税の概算額 | 約180万円 | 約42万円 |

| 所得税・住民税の合計 | 約520万円 | 約82万円 |

※上記は退職金の税制上の優遇効果をわかりやすく示すため、同額を一括で受け取った場合同士で比較しています。

実際の役員報酬は毎月定額で支給されるため、年収ベースでは上記とは異なる税額になります。

※所得税・住民税の概算額は、各種控除のうち基礎控除(58万円)のみを適用して算出しています。

社会保険料控除や配偶者控除などを適用した場合、実際の税額はこれより低くなります。

同じ2,000万円を受け取っても、退職金として受け取った場合の税負担は約82万円であるのに対し、役員報酬として受け取った場合は約520万円となり、約438万円もの差が生じます。

このように、退職金は受取時の税負担が極めて軽いため、法人化後の長期的な節税策として重要な位置づけにあります。

法人保険の活用と2019年以降の改正点

法人保険(法人契約の生命保険)は、役員退職金の原資を計画的に準備する手段として活用されてきました。

法人が契約者・保険料の負担者となり、役員を被保険者として加入するのが一般的な形態です。

法人保険を活用する主な目的は、以下の2つです。

- 役員に万が一のことがあった場合の事業保障(死亡保険金による資金確保)

- 解約返戻金を退職金の原資として積み立てる

保険料の一部または全部を経費に計上できる商品もあるため、保険料を支払っている期間は法人の課税所得を圧縮する効果があります。

ただし、解約返戻金を受け取った際には益金として課税されるため、経営セーフティ共済と同様に「課税の繰り延べ」の性質を持つ点を理解しておく必要があります。

また2019年、国税庁は法人保険に関する法人税基本通達を改正し、経費計上のルールを大幅に見直しました。

この改正が行われた背景には、保険本来の保障目的ではなく、高い解約返戻率を利用した節税を主目的とする法人保険の販売が過熱していた実態があります。

改正後は、解約返戻率のピーク時の水準に応じて経費計上割合が制限されるようになりました。

概要は以下のとおりです。

| 解約返戻率のピーク | 経費計上の取扱い |

|---|---|

| 50%以下 | 支払保険料の全額を経費計上可能 |

| 50%超〜70%以下 | 資産計上期間中は、当期分支払保険料の40%を資産計上し、残り60%を損金算入 |

| 70%超〜85%以下 | 資産計上期間中は、当期分支払保険料の60%を資産計上し、残り40%を損金算入 |

| 85%超 | 支払保険料の一部のみ経費計上(ピーク時返戻率に応じて資産計上割合が段階的に上昇) |

参考:No.5364-2 定期保険及び第三分野保険の保険料(保険料に相当多額の前払部分の保険料が含まれる場合)の取扱い(令和元年7月8日以後契約分)|国税庁

この改正により、解約返戻率の高い保険ほど経費にできる割合が小さくなり、「保険料を払えばその分だけ法人税が減る」という節税効果は大きく制限されました。

改正後の現在も、保険料の経費化による課税の繰り延べ効果は残っているものの、それだけを目的に加入するとコスト(保険料から解約返戻金を差し引いた実質的な負担)に見合わないケースが増えています。

退職金の原資としての積立機能はあくまで付随的な効果として位置づけ、まずは保障の必要性を検討したうえで、商品選びや加入の判断を行いましょう。

そのほかの法人化後に検討できる節税策

ここまで解説してきた節税策以外にも、法人化後にはさまざまな節税手法を活用できます。

いずれも大きな手続きを要するものではありませんが、漏れなく実行することで課税所得の圧縮に効果があります。

社用車を法人名義にする

事業で使用する車両を法人名義で取得すると、車両の購入費用を減価償却によって経費化できます。

法人の場合、車両の減価償却は定率法を選択できるため、取得初年度に多くの経費を計上することが可能です。

普通自動車の法定耐用年数は6年、軽自動車は4年ですが、中古車の場合は残存耐用年数が短くなるため、より短期間で費用化できます。

特に、法定耐用年数を全部経過した中古車は最短2年で償却できるため、節税効果を早期に得たい場合に活用されることがあります。

車両本体の減価償却費に加えて、以下の費用も法人の経費として計上できます。

- 自動車保険料(任意保険・自賠責保険)

- 自動車税・重量税

- ガソリン代・高速道路料金

- 車検費用・メンテナンス費用

- 駐車場代

決算賞与を活用する

決算賞与とは、事業年度末の業績に応じて従業員に支給する臨時の賞与です。

利益が想定以上に出た事業年度に決算賞与を支給すれば、その金額を経費に計上して課税所得を圧縮できます。

ただし、決算賞与を当期の経費に計上するためには、以下の3つの要件をすべて満たす必要があります。

- 事業年度終了日までに、支給額を各人別に全対象者へ通知していること

- 通知した金額を、事業年度終了日の翌日から1カ月以内に全対象者へ支払っていること

- 通知をした日の属する事業年度において経費に計上していること

なお、決算賞与は従業員に対する賞与であり、役員に対しては原則として適用できません。

役員への賞与は、事前確定届出給与として所定の届出を行っている場合を除き、経費には不算入となります。

未払費用を漏れなく計上する

決算時に見落としがちですが、当期中に発生が確定しているものの支払いが翌期以降になる費用(未払費用)を漏れなく計上することも、課税所得の圧縮につながります。

未払計上を検討すべき代表的な費用は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 社会保険料の法人負担分 | 月末締め翌月納付のため、決算月分までの法人負担分を未払計上できる |

| 通信費・水道光熱費 | 決算月に使用した分のうち、翌月請求・翌月引落しとなるもの |

| 給与の締め日後の日割分 | 締め日が月末でない場合、締め日翌日から月末までの日割給与を未払計上できる |

| 固定資産税 | 賦課決定日(納税通知書の送達日)の属する事業年度に全額を未払計上可能 |

これらは新たな支出を伴うものではなく、すでに発生が確定している費用を適切な時期に計上するだけの処理です。

「節税のための支出」ではなく「正しい期間帰属に基づく経理処理」であるため、リスクなく実行できる対策と言えます。

決算時には顧問税理士と連携し、計上漏れがないかを確認するようにしましょう。

法人化後の節税で失敗しないための注意点

ここまで、法人化後に活用できるさまざまな節税策を解説してきました。

しかし、節税策の実行の際には、効果だけでなくリスクやコストにも目を向ける必要があります。

最後に、法人化による節税で陥りやすい失敗と、それを防ぐためのポイントを整理します。

「節税」のために不必要な支出を増やさない

法人化後の節税策を調べていくと、「これも経費にできる」という情報が数多く見つかります。

しかし、経費にできることと、その支出が必要であることは別の話です。

節税のために支出を増やした場合、確かに法人税は減りますが、それ以上の資金が手元から流出します。

たとえば、100万円の経費を追加で計上すると、法人税の実効税率が30%の場合、税負担は30万円軽くなります。

一方で、100万円の支出に対して戻ってくるのは30万円分の税負担の軽減だけですから、差し引き70万円は手元から失われます。

節税とは、事業に必要な支出のなかで税負担を最適化することです。

税金を減らすこと自体を目的にして支出を増やせば、本末転倒になりかねません。

「節税になるかどうか」ではなく、「節税がなくてもその支出を行うか」を判断基準にしましょう。

税務調査で否認されないための備え

本記事で紹介した節税策のなかには、要件を満たさなければ経費計上などが認められないものも数多くあります。

税務調査で否認されると、追加の法人税に加えて加算税や延滞税が課される可能性もあるため、日頃から適切な書類の整備と保管を心がけましょう。

本記事で解説した各節税策について、特に備えておくべきポイントを以下にまとめます。

| 節税策 | 税務調査で確認されやすいポイント |

|---|---|

| 役員報酬 | 定期同額給与の要件を満たしているか、報酬額を決定した際の議事録などが作成・保管されているか |

| 家族への役員報酬 | 業務実態があるか、報酬額が職務内容に見合っているか |

| 社宅 | 賃貸借契約が法人名義か、賃貸料相当額の計算根拠(固定資産税評価証明書など)が保管されているか |

| 旅費日当 | 旅費規程が整備されているか、出張の事実を示す出張報告書があるか、日当の金額が妥当か |

| 決算賞与 | 事業年度終了日までに各人別に通知しているか、1カ月以内に通知どおりの金額を支給しているか |

| 経営セーフティ共済 | 法人税の確定申告書に、特定の基金に対する負担金等の損金算入に関する明細書および適用額明細書を添付しているか |

いずれの節税策も、「実行したこと」だけでなく「要件を満たしていること」を書面で証明できる状態にしておくことが重要です。

特に法人化して間もない時期は、書類の整備があと回しになりがちです。

節税策を導入する際には、その都度必要な書類を整備する習慣をつけておきましょう。

この記事のまとめ:法人化について悩みがあれば税理士に相談しよう

本記事では、役員報酬の最適化、社宅制度、消費税の免税期間、共済制度、旅費日当、退職金制度など、法人化後に実践できる具体的な節税方法を解説しました。

それぞれの節税策には要件や注意点があり、正しく実行しなければ税務調査で否認されるリスクもあります。

また、節税効果だけに注目するのではなく、社会保険料の増加や法人の運営コストも含めたトータルの収支で判断することが重要です。

ネット上の情報だけで判断するのではなく、自身の状況に合った具体的なシミュレーションを行ったうえで、どの節税策を実行するか検討しましょう。

ベンチャーサポート税理士法人では、法人化のタイミングに関する無料相談をお受けしています。

「法人化すべきか、もう少し待つべきか」「自分の所得水準で法人化するとどうなるのか」など、具体的な数字をもとにシミュレーションを行い、状況に合った判断をサポートいたします。

また、「士業はサービス業」という共通理念のもと、起業家の方々の悩みや不安に即レス、即対応できる体制も整えています。

初めて会社設立を行う方や、事業の将来を見据えた設立を行いたい方は、ぜひお気軽にご相談ください。

関連記事

-

節税・税金会社設立後の社会保険はいつから加入が必要?手続きの期限が過ぎてしまったら

節税・税金会社設立後の社会保険はいつから加入が必要?手続きの期限が過ぎてしまったら

-

節税・税金住民税の所得割・均等割とは?意味や納付方法をわかりやすく紹介

節税・税金住民税の所得割・均等割とは?意味や納付方法をわかりやすく紹介

-

節税・税金専従者給与の節税シミュレーションをしてみよう!検討すべき適用条件やメリット・デメリットも解説

節税・税金専従者給与の節税シミュレーションをしてみよう!検討すべき適用条件やメリット・デメリットも解説

-

節税・税金消費税の節税方法3つ!税金を減らすための外注費の活かし方なども解説

節税・税金消費税の節税方法3つ!税金を減らすための外注費の活かし方なども解説

-

節税・税金倒産防止共済の節税効果3つ!節税金額や加入方法、注意点も紹介

節税・税金倒産防止共済の節税効果3つ!節税金額や加入方法、注意点も紹介

-

節税・税金太陽光発電による節税・税金対策でお得に導入!【法人・個人事業主向け】

節税・税金太陽光発電による節税・税金対策でお得に導入!【法人・個人事業主向け】

-

節税・税金マッチング拠出はやるべき?節税効果シミュレーションとメリット・デメリット

節税・税金マッチング拠出はやるべき?節税効果シミュレーションとメリット・デメリット

-

節税・税金減価償却はなぜ節税になる?節税効果やメリット・デメリットも解説

節税・税金減価償却はなぜ節税になる?節税効果やメリット・デメリットも解説