この記事でわかること

- 相続税がかかるかどうかの基準

- 相続税の計算方法の概要

- 納税額が0円でも申告が必要なケース

相続発生時に多くの方が心配されるのが「相続税はいくらからかかるか?」「相続税の申告が必要か?」の2点です。

亡くなった方の遺産総額が基礎控除額以下であれば、相続税はかからず、相続税の申告(税務署への手続き)も必要ありません。

この記事では「相続税はいくらからかかるか?」という内容について、解説します。

納税額が0円でも申告が必要なケースや、相続税早見表も紹介しますので、ご自身にかかる相続税額を計算してみましょう。

相続税いくらから?かかる人とかからない人の違いとは。基礎控除の仕組みと税額シミュレーションを解説

動画の要約相続税が課税される基準や相続税申告が必要かどうかについて解説しています。相続税がかからない場合の基礎控除額、基礎控除を超えた場合の特例や税額控除についても触れ、納税が必要なくなるケースも説明しています。相続財産の評価方法や相続税の計算方法も紹介されており、税理士への相談の重要性についても言及されています。

目次

相続税がかかる基準は遺産の総額が基礎控除額を超えた場合

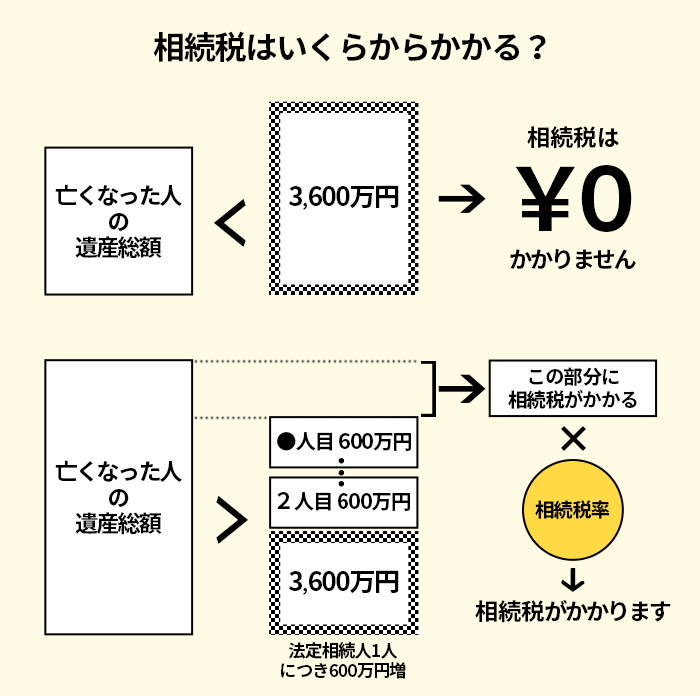

財産を相続すれば必ず相続税が課されるわけではありません。相続税が課税されるのは、相続税の課税価格が基礎控除額を上回るときです。

基礎控除額は非課税枠ともいわれ、法定相続人の数に応じて変動します。相続税の基礎控除の金額は3,000万円+(600万円×法定相続人の数)です。

つまり、被相続人(亡くなった方)の遺産総額が基礎控除以下であれば、相続税はかかりません。

目安となる基礎控除額は法定相続人の数で変わる

相続税がかかるかどうかを判断する基準となる基礎控除額は、法定相続人の数で変わります。基礎控除額の計算式は、以下のとおりです。

基礎控除額=3,000万円+(600万円×法定相続人の数)

法定相続人とは民法で定められた相続人のことで、相続順位によって法定相続人が決まるほか、被相続人の配偶者は常に法定相続人となります。

| 第1順位 | 子ども |

|---|---|

| 第2順位 | 親 |

| 第3順位 | 兄弟姉妹 |

例えば、相続人が「被相続人の配偶者と子2人」の場合、法定相続人の数は3人で、基礎控除額は4,800万円(3,000万円+600万円×3人)です。

相続税の課税価格が4,800万円以下であれば相続税はかからず、相続税の申告は必要ありません。

| 法定相続人の数 | 相続税の基礎控除 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| … | 以降1人600万円ずつ増加 |

なお、法定相続人を確定させる際、間違えやすいケースがいくつかあります。ここからは、そのような注意したい事例を複数取り上げます。

【注意したい事例1】相続放棄があった場合

たとえば、被相続人Aには妻と実子CとDがいて、実子Dが相続放棄したとします。

このケースでは相続放棄した実子Dも法定相続人にカウントするため、相続人は3人かつ基礎控除額は4,800万円となります。

【注意したい事例2】養子がいる場合

次に被相続人Aに、妻Bと実子C、養子D、養子Eがいたとします。このケースではAには実子がいるため、基礎控除計算の際に法定相続人としてカウントしてよい養子は1人のみとなる相続税法のルールがあります。

つまり相続人は3人で、基礎控除額は4,800万円となります。

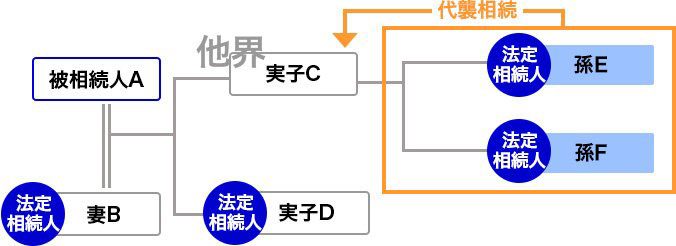

【注意したい事例3】代襲相続があった場合

また、被相続人Aには妻と実子CとDがいたが、被相続人のAよりも先に実子Cが亡くなっていたとします。

このとき、実子Cに子どもであるEとFがいる場合、子ども達は「代襲相続人」という立場になります(Cに配偶者がいても配偶者は代襲相続人になりません)。

基礎控除計算の際に子ども2人分を両方とも法定相続人としてカウントしてよいため、相続人は4人、基礎控除額は5,400万円となります。

相続税の計算では遺産の正確な把握が重要

相続税は被相続人が亡くなった時点に所有していた財産に課されます。

被相続人がどのような財産を持っていたのかを正確に把握する必要があり、相続人自身の財産ではない面を踏まえると、難しいこともあるでしょう。

被相続人の通帳やパソコンのデータ、メール、スマホのアプリ、被相続人が生前どのような趣味や興味を持っていたかといったところから、どのような財産を持っていたかを類推しながら調査します。

相続税額を知るための計算方法を解説

ここからは、相続税を計算する際の流れを解説します。

- 被相続人が保有する財産の調査と評価を行う

- 正味の遺産総額から基礎控除額を引き、課税遺産総額を計算する

- 相続税の総額を算出する

- 相続人ごとの納税額を算出する

なお、相続税の計算では遺産分割をした額(課税遺産総額)に直接税率を乗じるわけではありません。

相続税は財産額が大きいほど税率が高くなる累進課税です。

遺産分割をした額に税率を乗じる計算方式だと、たとえば「兄のみが相続したにもかかわらず、兄、弟ともに相続した」と偽りの申告を助長する可能性が生じるため、このような計算方法が採用されています。

①被相続人が保有する財産の調査と評価を行う

相続税の計算には、現預金をはじめ、土地・建物など、被相続人が保有するすべての財産を把握する必要があります。すべての財産を漏れなく調査し、財産目録として記録しておきましょう。

そのうえで、リストアップした財産ごとの評価を行っていきます。相続財産は被相続人が亡くなった時点、相続開始日の時価を基本に評価を行っていきます。

具体的には国税庁の財産評価基本通達による評価方法によりますが、それぞれの財産の種類によって評価方法が異なります。

土地は主に路線価を使って評価する

土地の相続税評価額は、市街化区域では「路線価」方式、市街化調整区域では「倍率」方式で計算することが多いです。

■路線価方式の計算式

土地の相続税評価額:1㎡あたりの路線価 × 補正率 × 面積(㎡)

■倍率方式の計算式

固定資産税評価額 × 倍率

土地の評価は土地の形状や立地条件などに応じて、増額補正や減額補正が適用されます。計算が複雑になることもあるため、税理士をはじめとする専門家の判断を仰ぐのもおすすめです。

株式は上場株式と非上場株式で評価方法が違う

株式や投資信託などの株価は日々変動することから、相続したタイミング次第で価値が変わり、不公平が生じてしまわないような仕組みが設けられています。

たとえば上場株式は以下の4つから一番低い価額を使用します。

- 相続開始日の終値

- 相続開始月の終値の平均

- 相続開始前月の終値の平均

- 相続開始前々月の終値の平均

また、非上場株式は会社の規模や会社と株式を相続した人との関係性により、以下の3つから単独、あるいは併用によって算定します。

- 純資産価額方式

- 類似業種比準方式

- 配当還元方式

死亡保険金・死亡退職金の非課税枠とは

死亡保険金や死亡退職金は、被相続人の遺族の生活を守るためのものであることから、一定額まで非課税枠が設けられています。

■死亡保険金・退職金の非課税枠の計算式

生命保険金・死亡退職金の非課税限度額=500万円×法定相続人の人数

なお、相続税が非課税となるのは、被相続人が保険の契約者および被保険者である場合のみです。契約者と被保険者が異なる場合は、所得税や贈与税などがかかります。

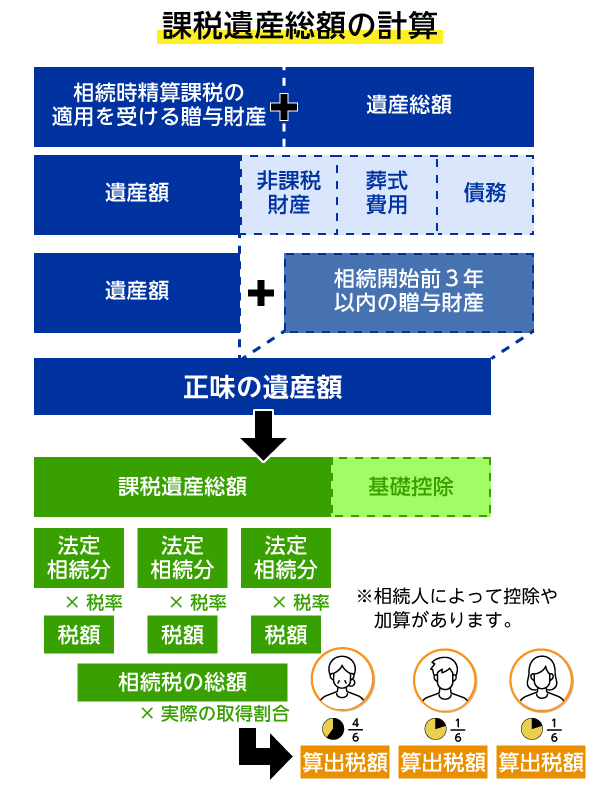

②正味の遺産総額から基礎控除額を引き、課税遺産総額を計算する

金融資産や不動産など被相続人が亡くなった時点で所有していた財産に加え、相続時精算課税制度適用を受けた贈与財産、相続開始前7年以内の贈与財産、死亡保険金や死亡退職金といったみなし相続財産を加算し、プラスの財産を算出します。

算出したプラスの財産から被相続人の債務や被相続人の葬式費用を控除し、正味の遺産総額を求めましょう。

この正味の遺産総額から基礎控除を差し引いた額が、課税遺産総額となります。

課税資産総額=正味の遺産額 - 基礎控除額

③相続税の総額を算出する

相続税の総額は、相続人の間でどのように財産を相続したのかに関係なく計算する仕組みになっています。

課税遺産総額に対して各人ごとの法定相続分通りで遺産を分割したと仮定し、課税遺産総額を法定相続分で按分して、まずは各相続人が取得することになる財産額を算出します。

その財産額に応じた相続税の税率を乗じて、相続人ごとに算出します。こちらで算出した税額を合計したものが、相続税の総額となります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

- ※

- No.4155 相続税の税率|国税庁より引用

④相続人ごとの納税額を算出する

算出した相続税の総額を、課税価格の合計額に占める各人の実際に取得した割合で按分します。

たとえば、相続財産を2分の1取得した相続人は相続税の総額に2分の1を乗じ、相続財産を4分の1取得した相続人は相続税の総額に4分の1を乗じます。

そうして計算した金額が、各人ごとの相続税額となります。なお、税額控除の適用があれば忘れずに差し引きましょう。

税額控除の適用漏れに気をつける

相続人ごとの納税額を算出する際、各種税額控除を適用する場合は、算出した納税額から減算します。

相続人が配偶者であれば「配偶者の税額軽減」、未成年者であれば「未成年者控除額」、障害者であれば「障害者控除」などの税額控除の適用を受けられます。

- 配偶者の税額軽減

- 配偶者の法定相続分または1億6千万円のいずれか大きい金額に対応する税額を控除

- 未成年者控除

- 18歳に達するまでの年数×10万円を控除

- 障害者控除

- 85歳に達するまでの年数×10万円 特別障碍者の場合20万円を控除

相続税の2割加算が発生するケースもある

相続や遺贈などによって財産を取得した人が、被相続人の第1親等の血族「以外」(代襲して相続人となった直系卑属を含みます。)及び配偶者「以外」の人である場合には、その人の相続税額に対して、その相続税額の2割に相当する金額が加算されます。

なお、被相続人の養子は、第1親等の血族とみなされるため、相続税額の2割加算の対象とはなりません。

しかしながら、被相続人の孫が被相続人の養子となっている場合、被相続人の子どもが相続開始前に亡くなったり、相続権を失ったことで孫が代襲して相続人となったりするケースを除き、相続税額の2割加算の対象になります。

相続税がいくらになるかの概算を早見表で確認

相続税の総額は、財産額と法定相続人がわかれば早見表によって概算を求めることができます。

相続人に配偶者がいる場合といない場合とで使用する早見表は変わるため、「相続人が配偶者と子ども」であるケースと「相続人が子どもだけ(二次相続)」のケースの2種類の相続税早見表を用意しました。

なお、ここでの財産額は、財産額から債務や葬式費用を差し引いた後の額を使用します。基礎控除を引く前の額ですので注意してください。

相続税早見表 配偶者と子どもの場合

相続人 |

配偶者 + 子ども1人 |

配偶者 + 子ども2人 |

配偶者 + 子ども3人 |

配偶者 + 子ども4人 |

|---|---|---|---|---|

| 4,000万円 | 相続税はかからない | 相続税はかからない | 相続税はかからない | 相続税はかからない |

| 5,000万円 | 40万円 | 10万円 | 相続税はかからない | 相続税はかからない |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 相続税はかからない |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 385万円 | 315万円 | 263万円 | 225万円 |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 | 588万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,125万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 3億5,000万円 | 4,460万円 | 3,735万円 | 3,290万円 | 3,100万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 |

| 4億5,000万円 | 6,480万円 | 5,493万円 | 5,030万円 | 4,600万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,963万円 | 5,500万円 |

相続税早見表 子どもだけの場合 (2次相続)

|

相続人 |

子ども1人 |

子ども2人 |

子ども3人 |

子ども4人 |

|---|---|---|---|---|

| 4,000万円 | 40万円 | 相続税はかからない | 相続税はかからない | 相続税はかからない |

| 5,000万円 | 160万円 | 80万円 | 20万円 | 相続税はかからない |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 3億5,000万円 | 1億1,500万円 | 8,920万円 | 6,980万円 | 6,080万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 |

| 4億5,000万円 | 1億6,500万円 | 1億2,960万円 | 1億980万円 | 9,080万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

納税額が0円でも申告が必要なケースとは

被相続人の遺産総額が基礎控除額を超えた場合でも、「小規模宅地等の特例」や「配偶者の税額軽減(相続税の配偶者控除)」の適用で相続税が0円となる可能性があります。

しかしながら、「小規模宅地等の特例」や「配偶者の税額軽減(相続税の配偶者控除)」の適用で納税額が0円となったとしても、相続税の申告書を提出する必要があります。

納税額が0円であるならば、必ず申告が不要となるわけではないため、注意してください。

小規模宅地等の特例

小規模宅地等の特例は、被相続人(亡くなった人)の自宅をはじめとする居住用の宅地のほか、店舗や事務所など事業用に使っていた宅地につき大幅に評価額を下げられる措置のことです。

具体的には、「居住用」「事業用」の宅地に関しては80%引き、「事業用」として他人に貸し付ける土地に関しては50%引きとなります。

ただし、小規模宅地等の特例を適用して基礎控除以下になり相続税がかからない場合でも、特例適用要件として相続税の申告が必要です。

小規模宅地等の特例を適用する際の注意点

法定相続人の間で配偶者にどのくらい遺産を分けるかが決まっていなくては、この制度を使うことはできません。

したがって、相続税の申告期限(被相続人が亡くなったことを知った日の翌日から10カ月以内)までに遺産分割協議が済んでいなくては適用ができないことになります。

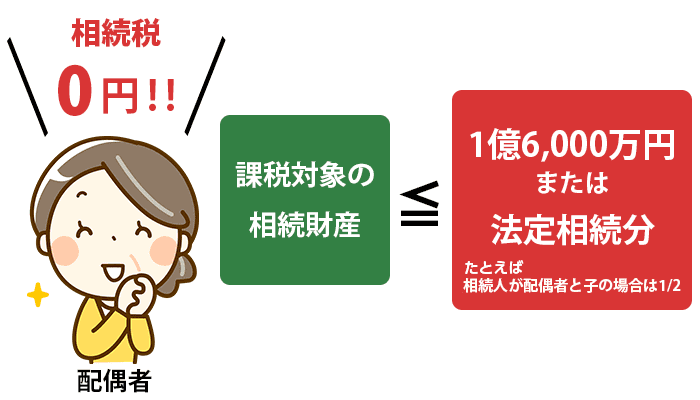

配偶者の税額軽減(相続税の配偶者控除)

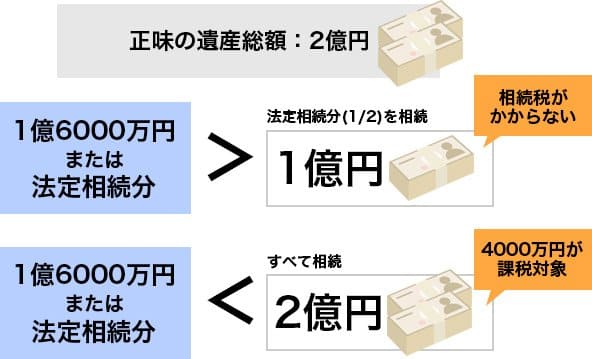

配偶者の税額軽減(相続税の配偶者控除)とは、配偶者が相続した財産額が1億6,000万円まで、あるいは法定相続分までなら、相続税が非課税となる税額控除です。

たとえば、被相続人の遺産が2億円あり、配偶者が法定相続分の範囲内で相続する場合、配偶者に相続税はかかりません。遺産2億円を配偶者が全て相続する場合には、1億6,000万円を超えるため、超えた分の4,000万円が相続税の課税対象となります。

なお、配偶者の税額軽減も適用要件として相続税の申告が必要なため、忘れないようにしてください。

配偶者の税額軽減を適用する際の注意点

このケースも同様に、法定相続人の間で配偶者にどのくらい遺産を分けるかが決まっていなくては、この制度を使うことはできません。

したがって、相続税の申告期限(被相続人が亡くなったことを知った日の翌日から10カ月以内)までに遺産分割協議が済んでいなくては適用ができないことになります。

相続税がかかるか迷う場合は税理士への相談も有効

相続税は財産の総額が「基礎控除額」を下回った場合、非課税となります。

基礎控除額は、「3,000万+600万×法定相続人の数」で計算を行いますが、「結局、自分には相続税がかかるのか?」という疑問を持つ人も少なくありません。

相続税がかかるかどうかを一般の人が判断しにくいのは、以下のような理由が挙げられます。

「不動産をいくらと考えるかの評価の計算が独特で難しい」

「税法に定められた相続財産に加算するもの・減算するものが複雑でミスが起きやすい」

「どこまでを故人の財産に含めるかの判断が難しい」

「相続税を安くする特例の判断が難しい」

そのため、相続税がかかるか迷う場合は相続専門の税理士への相談が有効です。豊富な案件対応経験をもとに、相談者それぞれにケースに応じた対処法を案内してくれることでしょう。

無料相談を行っている相続専門の税理士も少なくないため、ぜひご活用ください。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々ベンチャーサポート相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸の主要駅前に構えております。ぜひお気軽にお問い合わせください。