千葉オフィス各線 船橋駅 徒歩1分

メニュー

アクセス

VSG相続税理士法人・船橋オフィスは、JR・東武「船橋駅」/京成「京成船橋駅」から徒歩すぐです。

【JR・東武】中央改札→南口→エスカレーターで上がり直進。

【京成】東改札→左折し船橋フェイスビル入口へ。

いずれもベーカリー「ハースブラウン」付近のエレベーターホールから10階へ。

最寄駅

JR各線 / 京成本線 / 東武野田線 / 「船橋駅」より徒歩1分

アクセス

VSG相続税理士法人・柏オフィスは、各線「柏駅」から徒歩すぐの便利な立地です。

まず、柏駅中央改札を出て東口へお進みください。東口を出ましたら、正面の「ビックカメラ柏店」方面へお進みください。

ビックカメラ前の交差点を左折し、少し進むと右手に「メットライフ柏ビル」の入口がございます。

エレベーターで7階までお上がりください。

最寄駅

JR各線 / 東武野田線 / 「柏駅」より徒歩2分

「無料面談ってどんなことが

できるかよくわからない…」

今回、そんな声にお応えできる無料面談の

体験動画を制作しました。

VSG相続税理士法人の無料面談は

どのように行われているのか、

ぜひ体験してみてください!

私たちVSG相続税理士法人は、相続税申告を専門に扱っています。

船橋オフィスはJR・東武「船橋駅」南口/京成「京成船橋駅」北口の間にある、船橋フェイスビル10階にあります。

柏オフィスは各線「柏駅」東口至近、メットライフ柏ビル7階にあります。

千葉県全域(船橋市・千葉市・市川市・習志野市・鎌ケ谷市・柏市・松戸市・流山市 ほか)のお客様をサポートしています。

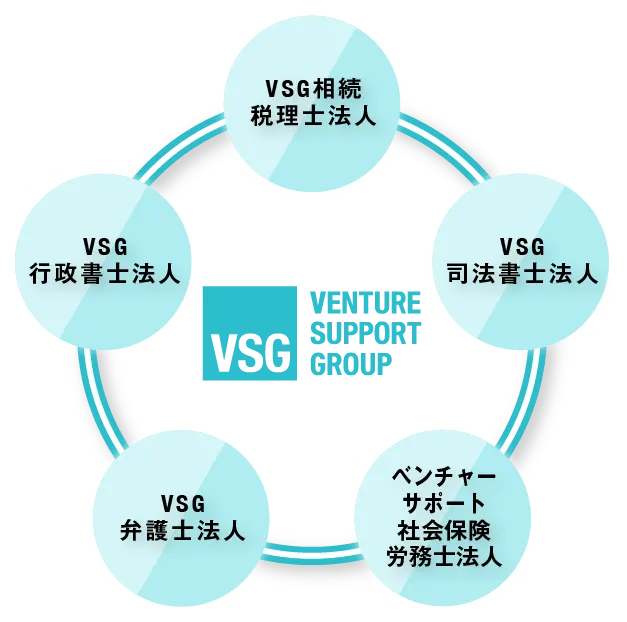

「税務署に指摘されない相続税申告」をモットーに、相続税だけでなく名義変更などの相続手続きも、司法書士・行政書士・土地家屋調査士などグループ法人と連携してワンストップで対応します。

相続税専門の税理士が対応

相相続税しか取り扱わない、相続税専門の税理士が対応します。

申告の正確さ、スピードはもちろん、少しでも税金が安くなる申告をお約束します。

相続税の無料面談ならぜひ私たちにお任せください!

年間3,500件超の

相続税申告の実績

毎月、インターネットから700件以上のお問い合わせをいただき、年間では3,500件のご依頼を受けています。

高い専門性とノウハウは、この圧倒的な件数から生まれています。

税務署に指摘されにくい

申告に注力

相続税の申告を考える場合、最優先に考えなければいけないのが「税務調査対策」です。

弊社では相続税専門の税理士が税務調査を念頭に置いた申告を行います。

また「書面添付制度」を利用して、税務署に内容の保証を行い、税務調査が来る可能性を著しく下げます。

すべての士業がグループ内に揃うワンストップ対応

税理士以外に、司法書士、行政書士、社労士が一体となってサポートします。

1人の担当者を窓口に、登記も金融資産の名義変更も、土地の売却もすべてが完結します。

私たちは資本関係ではなく「お客様がもっとも話しやすい専門家」という理念で繋がる士業法人です。

理念に基づき、各法人の業務については関係法令を遵守して独立して行っております。

VSG相続税理士法人千葉オフィスは、相続税の申告書の作成手順やチェック体制、税務署対応において高い信頼に値する税理士法人です。税務調査確率や追徴課税される確率を下げられる信頼性のある申告品質と言って間違いありません。

元国税調査官・税理士 鴻秀明

プロフィール:慶応義塾大学卒業後、東京国税局にて大口税務調査案件の第一線で活躍後。その後、税理士として独立。著書に「国税OBによる税務調査と実務対応(税務経理協会出版)」

| 遺産総額 | 申告料金 |

|---|---|

| ~4,000万円 | 13万円 (税込14.3万円) |

| ~5,000万円 | 23万円 (税込25.3万円) |

| ~6,000万円 | 28万円 (税込30.8万円) |

| ~7,000万円 | 33万円 (税込36.3万円) |

| ~8,000万円 | 38万円 (税込41.8万円) |

| ~9,000万円 | 43万円 (税込47.3万円) |

| ~1.0億円 | 48万円 (税込52.8万円) |

| ~1.5億円 | 63万円 (税込69.3万円) |

| ~2.0億円 | 78万円 (税込85.8万円) |

| ~3.0億円 | 110万円 (税込121万円) |

| 3.0億円以上 | 別途お見積り |

| 税務調査事前対策 (書面添付) |

一律 5万円 (税込5.5万円) |

|---|---|

| 土地評価 | 1利用区分ごとに 5万円 (税込5.5万円) ※倍率地域なら同5,000円 |

| 共同相続人 | 2人目以降、1人あたり申告料金の10%を加算 ※ただし加算は4人目まで |

上記料金を基準に、できるかぎり料金のご相談にも応じます。初回面談の際、その場でお見積りをお渡しさせて頂きます。

相続税にかかる税理士の弊社料金や、一般的な報酬目安・相場については「相続税申告の税理士報酬・料金表|税理士にかかる費用の相場も解説」に詳しく解説しています。

相続人人数と財産額を入れるだけで簡単にシミュレーションできます!

(入力例)1億3千万円の場合"13000"とご入力ください。

※当シミュレーションは、各法定相続人が法定相続分で相続するものとして算出した概算の相続税額を表示します。参考数値としてお考えください。

※Javascriptを利用しています。ご利用環境における動作の保証は致しかねます。

※当シミュレーションはあくまで概算税額の算出です。シミュレーション結果を利用したことで生じた不利益や損害等に関しましては、弊社では責任を負いかねますのでご了承ください。

相続手続きを無事に終えてもらいました。

初めてで何も分からない状態で不安でしたが、細かく説明とその都度の質問にも丁寧に答えてもらい、相談もしやすいのでとても助かりました。

終了した資料も丁寧に整理したファイルで頂き、とてもありがたいです。

また、相談などをしたいと思います。

公正証書遺言を作るにあたり、知り合いの専門家に相談するつもりだったが再考し、インターネットにてこちらを知ることと相成った。電網で遺言を成すとは存外だったが、担当の佐藤克憲さんは私の意図を速やかに諒解し的確にサポートしてくれた。しがらみの無い中、思いのままを遺言に記す事が出来て実に良かった。 ありがとうございました。

父の相続関係でお世話になりました。何も分からずとても不安でおりましたが、知識、経験が豊富なスタッフの皆様、特に青木様にはいろいろな相談に乗っていただき、その都度納得、安心して事を進めることができたのが本当に良かったと思っております。

最後の資料返却の際も、とても綺麗に丁寧にまとめてくださったファイルを相続人それぞれに渡してくださり、やはりプロに任せて良かったと思いました。

連絡も、こちらの都合いい方法でしてくださったので、とてもスムーズに事が運ぶ事が出来たと思います。

こちらにお任せして良かったです。本当にありがとうございました。

出版、掲載等の実績

「今さら聞けない 相続・贈与の超基本」、「プロが教える!相続・贈与のすべて」、「親が元気なうちに始めておきたい 不動産相続」、「親子で知っておきたい はじめての相続と遺言」の出版実績のほか、「相続に強い頼れる士業・専門家50選(実務経営サービス)」、「相続プロフェッショナル名鑑(日経新聞出版社)」、「高齢者の養子縁組、相続対策の一つだが注意すべきことがある(産経新聞2025年1月5日版)」に選定・取材されました。

亡くなった方が遺言書を残していなかった場合、財産は「法定相続人」が相続することになります。

配偶者がいる場合、配偶者は常に法定相続人となります。

亡くなった方に子供がいる場合は、その子供(子供が先に亡くなっている場合は孫)も法定相続人となります。<第1順位>

子供がいない場合、亡くなった方の両親(両親が先に亡くなっている場合は祖父母)が法定相続人となります。<第2順位>

子供も両親もいない場合、亡くなった方の兄弟姉妹(兄弟姉妹が先に亡くなっている場合はその人の子供)が法定相続人となります。<第3順位>

亡くなった方の相続財産の評価額が「遺産に係る基礎控除額」を超える場合、その財産を取得した人は、相続税の申告をする必要があります。

遺産に係る基礎控除額は 3000万円+(600万円✕法定相続人の数) により計算されます。

相続税の対象となる財産は、現金、亡くなった方名義の現預金・土地・建物・有価証券、その他金銭価値に換算できる全ての財産です。

さらに、他人名義であっても実質的に亡くなった方の財産であるものや、生前に贈与した財産の一部、死亡保険金なども含まれます。

相続税の申告をする必要がある場合、相続の開始があったことを知った日(通常、亡くなった日)から10ヶ月以内に、亡くなった方の住所地を所轄する税務署に、相続税の申告書の提出および納税を済ませなければなりません。

東京国税局が毎年公表しているデータによると、令和5年分に千葉県内で亡くなった人数は前年より1%増加して7万3,002人。

そのうち、相続税の申告書が提出されたのは前年比4%増加した7,712件です。

千葉県内に住む方が亡くなった場合の相続税の課税割合はこの約7.3万人のうちに占める0.7万人、つまり財産額上位10.5%のご家庭で相続税申告が必要となります。

全国では同じ期間に約158万人が亡くなりそのうち約15.5万人が相続税の申告書を提出しており、上位9.8%のご家庭にとどまっていることから、千葉県内における相続税の課税割合は全国平均の約1.1倍と全国平均より高いことが確認できます。

千葉県内の課税状況を詳しく見てみると、課税価格の合計金額の1位は1,375億円で松戸市や流山市、鎌ケ谷市を管轄する松戸税務署(被相続人997人)、2位が1,354億円で野田市や柏市、我孫子市を管轄する柏税務署(被相続人987人)、3位が1,322億円で市川市と浦安市を管轄する市川税務署(被相続人878人)となっています。

以下、船橋市を管轄する船橋税務署、千葉市花見川区の一部や稲毛区の一部等を含む千葉西税務署、千葉市中央区の一部や若葉区等を管轄する千葉東税務署、成田市や佐倉市、四街道市等を管轄する成田税務署、千葉市緑区や市原市等を管轄する千葉南税務署と続きます。

| 税務署名 | 課税状況 | 納付税額 | ||

|---|---|---|---|---|

| 被相続人の数 | 課税価格 (万円) |

相続人の数 | 金額 (万円) |

|

| 千葉東 | 625 | 781億1,840 | 1,333 | 96億999 |

| 千葉南 | 455 | 528億9,881 | 940 | 56億2,964 |

| 千葉西 | 826 | 1,043億194 | 1,778 | 125億9,135 |

| 銚子 | 167 | 184億2,653 | 341 | 16億5,532 |

| 市川 | 878 | 1,322億3,686 | 1,906 | 196億1,552 |

| 船橋 | 819 | 1,173億6,030 | 1,685 | 153億699 |

| 館山 | 166 | 147億1,117 | 321 | 10億244 |

| 木更津 | 328 | 368億6,387 | 718 | 34億3,465 |

| 松戸 | 997 | 1,375億6,147 | 2,130 | 197億4,138 |

| 佐原 | 105 | 135億8,191 | 231 | 17億2,580 |

| 茂原 | 222 | 213億8,262 | 476 | 16億5,903 |

| 成田 | 675 | 705億4,969 | 1,431 | 70億3,405 |

| 東金 | 167 | 153億5,255 | 358 | 10億546 |

| 柏 | 987 | 1,354億9,617 | 2,139 | 185億250 |

| 千葉県計 | 7,417 | 9,488億4,229 | 15,787 | 1,185億1,411 |

相続税の申告書の提出・納税先は、亡くなった方の死亡時における住所が日本国内にあるときは、亡くなった方の住所地を所轄する税務署です。財産を取得した人の住所地ではありませんのでご注意ください。

具体的にどの税務署に提出するかは、亡くなった方の住所地に応じて、下記の管轄地域を参考に調べてください。同じ区内でも税務署が異なることもあります。

| 税務署名 | 所在地 | 電話番号 | 管轄地域 | 税務署番号 |

|---|---|---|---|---|

| 市川 | 〒272-8573 市川市北方1丁目11番10号 | 047-335-4101 | 市川市 浦安市 | 01315 |

| 柏 | 〒277-8522 柏市あけぼの2丁目1番30号 | 04-7146-2321 | 野田市 柏市 我孫子市 | 01313 |

| 木更津 | 〒292-8550 木更津市富士見2丁目7番18号 | 0438-23-6161 | 木更津市 君津市 富津市 袖ケ浦市 | 01327 |

| 佐原 | 〒287-8555 香取市北1丁目4番地1 | 0478-54-1331 | 香取市 香取郡 | 01319 |

| 館山 | 〒294-8503 館山市北条1164番地 | 0470-22-0101 | 館山市 鴨川市 南房総市 安房郡 | 01329 |

| 千葉西 | 〒262-8502 千葉市花見川区武石町1丁目520番地 | 043-274-2111 | 花見川区の一部、稲毛区の一部、美浜区の一部 習志野市 八千代市 | 01303 |

| 千葉東 | 〒260-8577 千葉市中央区祐光1丁目1番1号 | 043-225-6811 | 中央区の一部、花見川区の一部、稲毛区の一部、若葉区 美浜区の一部 | 01301 |

| 千葉南 | 〒260-8688 千葉市中央区蘇我5丁目9番1号 | 043-261-5571 | 中央区の一部、緑区 市原市 | 01305 |

| 銚子 | 〒288-8666 銚子市栄町2丁目1番地1号 | 0479-22-1571 | 銚子市 旭市 匝瑳市 | 01321 |

| 東金 | 〒283-8585 東金市東新宿1丁目1番12号 | 0475-52-3121 | 東金市 山武市 大網白里市 山武郡 | 01323 |

| 成田 | 〒286-8501 成田市加良部1丁目15番地 | 0476-28-5151 | 成田市 佐倉市 四街道市 八街市 印西市 白井市 富里市 印旛郡 | 01307 |

| 船橋 | 〒273-8574 船橋市東船橋5丁目7番7号 | 047-422-6511 | 船橋市 | 01317 |

| 松戸 | 〒271-8533 松戸市小根本53番地の3 | 047-363-1171 | 松戸市 流山市 鎌ケ谷市 | 01309 |

| 茂原 | 〒297-8501 千葉県茂原市高師台1丁目5番地1 | 0475-22-2166 | 茂原市、勝浦市、いすみ市、長生郡、夷隅郡 | 01325 |

0120-509-790

9時~21時 土日祝も対応

0120-822-801

9時~21時 土日祝も対応

どんな内容のご相談でも、まずはお気軽にお電話ください。