この記事でわかること

- 相続税がかかるかどうかの判断基準がわかる

- 相続税がかかるかどうかわからないときの対処法がわかる

「親が亡くなった時に相続税を払えなくて自宅を売った」などという話を聞くと、いったい相続税とは、どのくらいの財産にいくらかかるのだろうか?と不安になる人もいることでしょう。

しかし、実は相続税がかかる人は全体の中で約8%、100人に8人の割合なのです。

まずは、相続税がかかるかどうかの原則的な方法を知り、その上で判断に役立つチェック方法を紹介します。

目次

遺産の額が基礎控除以下で相続税がかからない

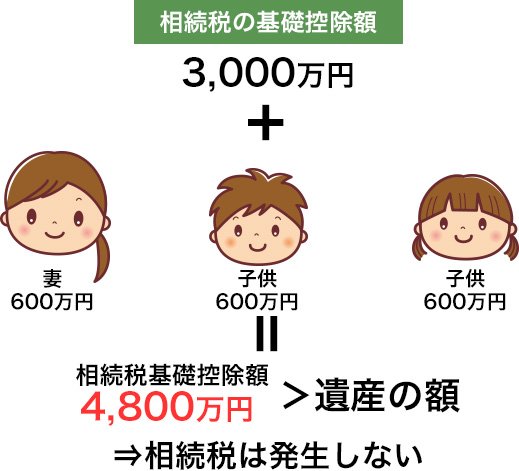

相続税の基礎控除額

相続税がかかるかどうかの判断基準となる金額は、3,600万円です。

この相続税がかからない金額のことを「相続税の基礎控除」といいます。

相続税の基礎控除額は「3,000万円+(600万円×法定相続人の数)」で計算するため、3,600万円がボーダーラインになります。

つまり、総額3,600万円以上の相続財産がなければ、相続税は発生しませんし、申告の必要もありません。

計算式

基礎控除=3,000万円+(600万円×法定相続人の数)

父が亡くなり母と子2人が法定相続人(民法で定められた範囲の相続人)という事例では、基礎控除額は4,800万円ということになります。

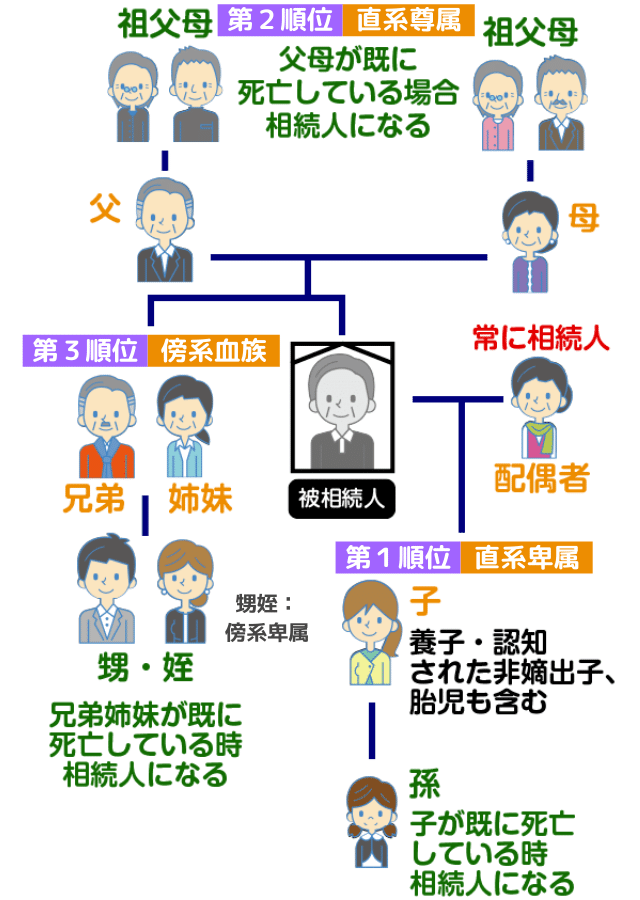

法定相続人の数

被相続人(亡くなった人)の配偶者は、必ず法定相続人になれます。

ただし、その他の相続人はまず第1順位の方々(子等)、第1順位がいなければ第2順位(父母や祖父母)、第2順位がいなければ第3順位(兄弟姉妹)という形で、相続人としての地位が巡ってきます。

ここで注意すべきなのは、税法上で相続人の数をカウントする場合、民法上の遺産分割協議をする人の数とは考え方が異なる部分があるということです。

たとえば税法上では、相続放棄をした人についても基礎控除の時に人数に入れて考えます。

また、被相続人に養子がいる場合、被相続人に実子がいれば1人まで、実子がいない場合は2人までの養子を基礎控除の際の相続人数にカウントします。

無制限に認めてしまうと税金逃れ目的の偽装養子縁組が増加するので、そのような行為を防ぐためです。

また、代襲相続(本来、相続人となるはずの自分の親が祖父母等より先に死亡していたために自分が祖父母等の相続人になること)が発生していた場合は、先死亡の親が1人でもその子(代襲相続人)が2人なら2人分をカウントするということにも注意しましょう。

なお、遺産総額が基礎控除以下の場合には相続税がかからないとともに、相続税申告も不要です。

相続税の基礎控除についての詳しい解説は「相続税の基礎控除とは|控除額の計算や法定相続人・申告要否の考え方」の記事を参考にしてください。

配偶者控除の活用で相続税がかからない

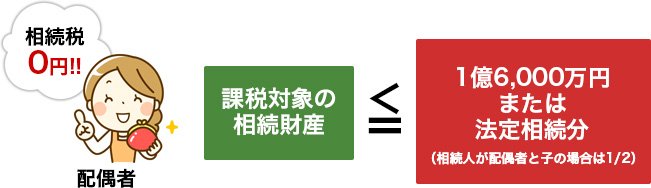

配偶者については相続税を計算する上で配偶者控除という大幅な優遇措置が用意されています。

配偶者というのは被相続人が財産を形成する上で大きな貢献をしていること、また被相続人が亡くなった後の配偶者の生活を保障する意味で税金を軽くすべきであるという考え方によるものです。

これを「配偶者の税額軽減」といいますが、配偶者が実際に遺産を相続した場合「法定相続分(民法で定められた割合の相続分)」と「1億6,000万円」のいずれか多い金額までは相続税がかからないことになっています。

事例で見ていきます。

遺産2億円のうち配偶者が法定相続分で相続すると相続税はかかりません。

遺産2億円を配偶者が全て相続する場合には、1億6,000万円を超える4,000万円が相続税の課税対象となります。

なお、相続税の配偶者控除を適用する場合には相続税申告を行うことが要件となっています。

相続税の配偶者控除の詳しい計算方法や申告方法はこちらの記事でご確認ください。

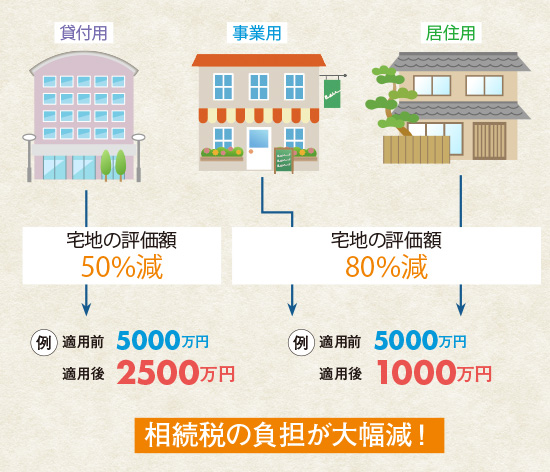

小規模宅地等の特例で相続税がかからない

相続税の配偶者控除を適用すれば相続税を大幅に軽減することができますが、二次相続を考慮した場合には相続税の配偶者控除の適用がデメリットとなるケースもあります。

大きく税額を軽減できる方法として、もう一つの目玉といえるのは「小規模宅地等の特例」とよばれる制度です。

これは、被相続人または被相続人と生計を一つにしていた親族の住んでいた場所や事業を行っていた場所については、一定の要件を満たした上で、遺産である宅地等のうち定められた限度までの面積について、相続財産としての評価額を減額することができます。

評価額が減額されるということは、相続税も下がることになります。

これは、生活の拠点や事業の場所などを相続税納税のために売り払わなければならないようなことになると、相続人の生活がおびやかされ、相続税の本来の趣旨から外れることになってしまうからです。

小規模宅地等の特例の対象となる土地には4種類の宅地等があり、それぞれについて限度面積と減額割合が以下のように定められています。

| 宅地等の種類 | 限度面積 | 減額率 |

|---|---|---|

| 特定居住用宅地等 | 330㎡ | 減額率80% |

| 特定事業用宅地等 | 400㎡ | 減額率80% |

| 特定同族会社事業用宅地等 | 400㎡ | 減額率80% |

| 不動産貸付用宅地等 | 200㎡ | 減額率50% |

4種類の宅地等のそれぞれについて取得者ごとの要件などが、細かく定められています。

詳しくは「小規模宅地等の特例は不動産の相続税を最大8割節税!適用要件をわかりやすく解説」の記事をご確認ください。

相続税早見表を利用して相続税を確認しよう

相続税早見表 配偶者と子の場合

|

相続人 |

配偶者 + 子1人 |

配偶者 + 子2人 |

配偶者 + 子3人 |

配偶者 + 子4人 |

|---|---|---|---|---|

| 4,000万円 | 相続税はかからない | 相続税はかからない | 相続税はかからない | 相続税はかからない |

| 5,000万円 | 40万円 | 10万円 | 相続税はかからない | 相続税はかからない |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 相続税はかからない |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 385万円 | 315万円 | 263万円 | 225万円 |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 | 588万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,125万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 3億5,000万円 | 4,460万円 | 3,735万円 | 3,290万円 | 3,100万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 |

| 4億5,000万円 | 6,480万円 | 5,493万円 | 5,030万円 | 4,600万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,963万円 | 5,500万円 |

表に記載されているのは、相続人全員が納税すべき相続税の合計金額です。

配偶者については、遺産の半分もしくは1億6,000万円を超えて相続しないかぎり、相続税を1円も納める必要はありません。

二次相続などで、被相続人の配偶者がいない場合の相続税の合計金額は、次の表のとおりです。

相続税早見表 子だけの場合 (二次相続)

|

相続人 |

子1人 |

子2人 |

子3人 |

子4人 |

|---|---|---|---|---|

| 4,000万円 | 40万円 | 相続税はかからない | 相続税はかからない | 相続税はかからない |

| 5,000万円 | 160万円 | 80万円 | 20万円 | 相続税はかからない |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 3億5,000万円 | 1億1,500万円 | 8,920万円 | 6,980万円 | 6,080万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 |

| 4億5,000万円 | 1億6,500万円 | 1億2,960万円 | 1億980万円 | 9,080万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

相続税の計算シミュレーションを活用しよう

相続税早見表が見づらい、使いづらい場合は、弊社が開発した相続税簡単計算シミュレーションをお使いください。

相続財産額、法定相続人の数、相続人の関係など必要事項を入力していくだけで、自動的に相続税がいくらになるか概算金額を計算でき、相続税がかかるかどうかの目安となります。

まとめ

相続が発生した場合、相続税がかかるかどうかを確認する必要があります。

このときに判断の基準となるのが相続税の基礎控除です。

亡くなった人の遺産総額が基礎控除以下であれば、相続税は発生せず、申告の必要もありません。

また配偶者控除や小規模宅地等の特例を活用すれば、相続税がかからなくなるケースもあります。

控除や特例の活用もあわせて検討しましょう。

相続税の計算は、相続財産や相続人の数に漏れや誤りがなようにすることが重要です。

相続税がかかるかどうかの判断は素人だと難しい部分もあるので、よくわからない場合は専門家である税理士に相談してみることをおすすめします。

相続税の関連情報