記事の要約

- 相続税の配偶者控除がどのようなものかわかる

- 相続税の配偶者控除の計算方法がわかる

- 相続税の配偶者控除を利用するデメリットがわかる

相続税には「配偶者の税額の軽減」という制度があり、一般的に相続税の配偶者控除と呼ばれています。

被相続人(亡くなった人)の配偶者については、相続する財産のうち一定の金額までは相続税がかからないという制度です。

相続税の配偶者控除の節税効果は大きく、配偶者以外の人が相続すると多額の相続税がかかる場合でも、配偶者が相続することで相続税が課税されないケースも多々あります。

しかし、相続税の配偶者控除を利用することによるデメリットもありますので、デメリットとなるケースや相続税の配偶者控除の適用要件についても解説します。

目次

相続税の配偶者控除の概要

「配偶者への相続は1億6,000万円まで相続税がかからない」と耳にした人も多いでしょう。

ここでは、相続税の配偶者控除について詳しく解説します。

相続税の配偶者控除の正式名称は「配偶者の税額の軽減」です。

配偶者が実際に取得した遺産の総額が、次のどちらか多い金額までは、配偶者に相続税がかからないという制度です。

- (1) 1億6,000万円

- (2) 配偶者の法定相続分相当額

配偶者の法定相続分とは

配偶者の法定相続分相当額は、誰が法定相続人であるかによって金額が変わります。

配偶者の法定相続分とはいくらなのか? ということになりますが、これは誰が相続人なのかで変わってきます。

| 法定相続人 | 法定相続分 | |

|---|---|---|

| 配偶者と子どもの場合 | 配偶者 1/2 | 子ども 1/2 |

| 配偶者と直系尊属(亡くなった人の親など)の場合 | 配偶者 2/3 | 直系尊属 1/3 |

| 配偶者と亡くなった人の兄弟姉妹の場合 | 配偶者 3/4 | 亡くなった人の兄弟姉妹 1/4 |

相続人が配偶者と子どもの場合、配偶者の法定相続分は2分の1です。

一方、子どもがおらず、相続人が配偶者と直系尊属(亡くなった人の親など)の場合、配偶者の法定相続分は3分の2となります。

法定相続分は、民法第900条で定められています。相続人が誰になるのか、法定相続分はいくらなのかを上記の表で確認しておきましょう。

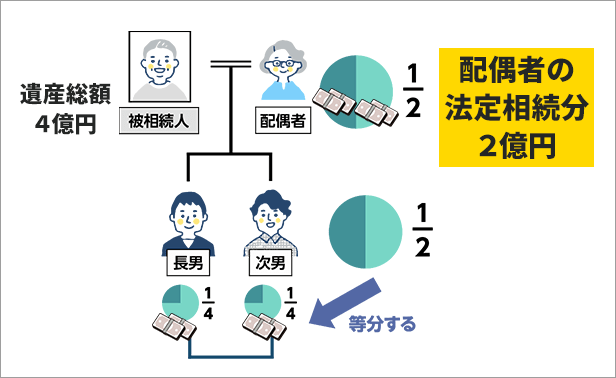

下記の具体例で配偶者の法定相続分を計算してみましょう。

父・母・長男・次男の4人家族で、父が亡くなりました。

この場合の法定相続分は、母(配偶者)が2分の1、長男・次男がそれぞれ4分の1ずつとなります。

父の遺産総額が4億円のとき、配偶者の法定相続分は2億円となります。

このケースでは、配偶者の法定相続分は1億6,000万円を超えているため、相続税の配偶者控除は1億6,000万円ではなく、配偶者の法定相続分相当額の金額が適用されます。

相続税の配偶者控除を受けるための要件

遺産総額が基礎控除以下で相続税額が発生しない場合は、相続税の申告が不要です。

例えば、被相続人の遺産総額が1億円で、配偶者が遺産をすべて相続する場合は、配偶者控除によって最終的な税額は0円になります。

しかし、相続税の配偶者控除を受けるためには、相続税の申告をする必要があります。

相続税申告は、被相続人が亡くなったこと(相続開始)を知った日の翌日から10カ月以内に行わなければなりません。

相続税の申告期限までに遺産分割協議書も作成し、添付します。

ここでいう「配偶者」とは、被相続人と法律上の婚姻の届出をした者に限られています。

いわゆる内縁関係にあった者は、この配偶者には該当しないため配偶者控除を適用することはできません。

相続税の配偶者控除のデメリット「二次相続」

配偶者控除は税額を軽減することができますが、その後の将来的な相続をあわせて考えたとき、トータルの税額が増えてデメリットになるケースがあります。

なぜそのようなことが起こるのか、具体例で説明します。

課税遺産総額が多いほど相続税が高くなる「累進課税」

相続税は遺産総額から基礎控除額(3,000万円+(600万円×法定相続人の数))を超えた部分(課税遺産総額)に課税されます。

その課税遺産総額が多いほど、相続税率が高くなる累進課税となっています。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参考:国税庁

「二次相続」では配偶者控除が使えない

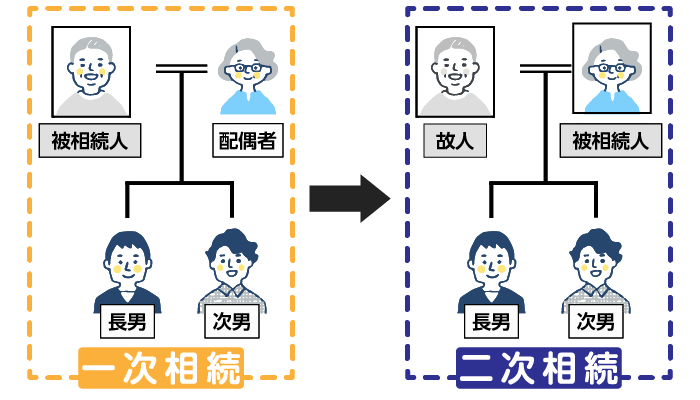

上記の例では、4人家族(父・母・長男・次男)で父が亡くなったときの相続を「一次相続」といいます。

その後、母が亡くなったときに、二次相続(母から長男・次男への相続)が発生します。

二次相続まで含めて、相続税がどのように変化するのかを見ていきましょう。

- 4人家族(父・母・長男・次男)、遺産総額2億円

- 基礎控除額=3,000万円+(600万円×3人)=4,800万円

- 課税遺産総額=2億円-4,800万円=1億5,200万円

- 法定相続分=母:2分の1、長男:4分の1、次男:4分の1

A:一次相続(法定相続分による相続の場合)

一次相続で、法定相続分に応じて相続した場合(母:1億円、長男・次男:それぞれ5,000万円)相続税の総額は、上記の税率より、1,580万円+560万円+560万円=2,700万円となり、これを実際の相続割合で案分します。

これを実際の相続する割合で案分します。

今回は、法定相続分による相続であるため、

長男:2,700万円×1/4=675万円

次男:2,700万円×1/4=675万円

3人の合計で、納める相続税額は0円+675万円+675万円=1,350万円となります。

B:一次相続(母がすべての遺産を相続する場合)

次に、母がすべての遺産を相続し、配偶者控除を適用した場合の税額を見てみましょう。

母:配偶者控除の適用により、2,700万円×(1億6,000万円/2億円)=2,160万円を軽減できるため、相続税は2,700万円-2,160万円=540万円

長男:遺産を相続しないため、相続税は0円

次男:遺産を相続しないため、相続税は0円

3人の合計で、納める相続税は540万円+0円+0円=540万円となります。

AとBを比較すると、母がすべての遺産を相続して配偶者控除を適用したBの方が、相続税額を大きく抑えられています。

では、上記の一次相続後に、母が亡くなったとき(二次相続)の計算をしてみましょう。

- 3人家族(母・長男・次男)、遺産総額は母が父から相続した金額

- 基礎控除額=3,000万円+(600万円×2人)=4,200万円

- 課税遺産総額=遺産総額-4,200万円

- 法定相続分=長男:2分の1、次男:2分の1

- 遺産は、長男が60%、次男が40%の割合で相続

A:二次相続(一次相続で、法定相続分によって相続した場合)

一次相続で、母が相続した財産は1億円であるため、二次相続の課税遺産総額は1億円-4,200万円=5,800万円となります。

長男と次男の法定相続分はそれぞれ2,900万円となり、上記の税率より、相続税の総額は(2,900万円×15%-50万円)×2人=770万円となります。

それぞれが納める相続税は、実際の相続割合で案分して計算するため、

長男:770万円×60%=462万円

次男:770万円×40%=308万円

2人の合計で、納める相続税は770万円となります。

B:二次相続(一次相続で、母がすべての遺産を相続した場合)

一次相続で、母が相続した財産は2億円であるため、課税遺産総額は2億円-4,200万円=1億5,800万円となります。

長男と次男の法定相続分はそれぞれ7,900万円となり、上記の税率より、相続税の総額は(7,900万円×30%-700万円)×2人=3,340万円となります。

それぞれが納める相続税は、実際の相続割合で案分して計算するため、

長男:3,340万円×60%=2,004万円

次男:3,340万円×40%=1,336万円

2人の合計で、納める相続税は3,340万円となります。

A、Bそれぞれの一次相続と二次相続でかかる相続税の合計を比較すると、下記のようになります。

一次相続 1,350万円+二次相続 770万円=2,120万円

<B:一次相続で、母がすべての遺産を相続した場合>

一次相続 540万円+二次相続 3,340万円=3,880万円

Bのケースでは、一次相続で母がすべての遺産を相続して、配偶者控除を適用することにより、一次相続の相続税額を大きく抑えることができています。

しかし二次相続では、Aと比較して遺産総額が大きくなるため、相続税額も多額になっています。

今回のケースでは、Aの法定相続分で一次相続した場合に比べて、合計で1.8倍もの相続税が課税されます。

相続税は累進課税(遺産が増えるほど税率も上がる)であるため、このように一次相続と二次相続の合計で相続税額を比較した場合に、大きな差が生じます。

相続税の配偶者控除は使わないほうが良い?

今回のケースでは、一次相続で母がすべての遺産を相続し、相続税の配偶者控除を適用した結果、二次相続での相続税額が大幅に増えるため、配偶者控除のデメリットといえるでしょう。

しかし、一概にこのようなケースになるとは限りません。

相続税額を抑えることを考慮して遺産分割を検討しても、家族の仲が悪ければ上手くいかないケースもあります。

また、一次相続でかかる相続税を納付できるだけの現預金がない場合は、可能な限り一次相続での税額を抑えたいものです。

例えば父が若くして亡くなり、二次相続がまだ先と見込まれるケースであれば、他の相続税対策によって二次相続での相続税額を抑えることも可能です。

遺言を残すときの注意点

残された遺族に、どのように遺産を分けるのか遺書書で定めるときも注意が必要です。

どれだけ家族のことを思って作成したとしても、相続税を考慮せずに遺言を残した結果、その後に多額の相続税に悩まされることにもなりかねません。

遺言書を作成する場合は、専門家に相談するようにしましょう。

相続人全員の同意があれば、遺言書の内容によらず遺産分割協議を行うことも可能です。

相続税の配偶者控除のデメリットは税理士に相談しよう

相続税の配偶者控除のメリット・デメリットについては、正しく状況認識を行うことが大切です。

相続では遺産総額、法定相続人は誰か、二次相続を考慮する必要があるのかなどの考慮が必要です。

今回は2つの具体例で計算していますが、どのような遺産相続の方法が最も良いかはケースバイケースです。

相続税の申告期限は10カ月以内であり、相続開始後は葬儀・法要や各種手続きに追われてしまうため、事前に確認や話し合えることは、早めにしておきましょう。

また相続税には、配偶者控除以外にも特例や税額控除があります。

相続は多くの専門的知識が必要となるため、税理士や弁護士といった専門家に相談しましょう。

VSG相続税理士法人では、無料相談を行っております。お気軽にご相談ください。