このページでは、ご自身にかかる「相続税の税額」を簡単に知る方法として、次の2つをご紹介します。

- ざっくりと税額の目安を知りたい:早見表

- より正確な税額を知りたい:税額シミュレーション

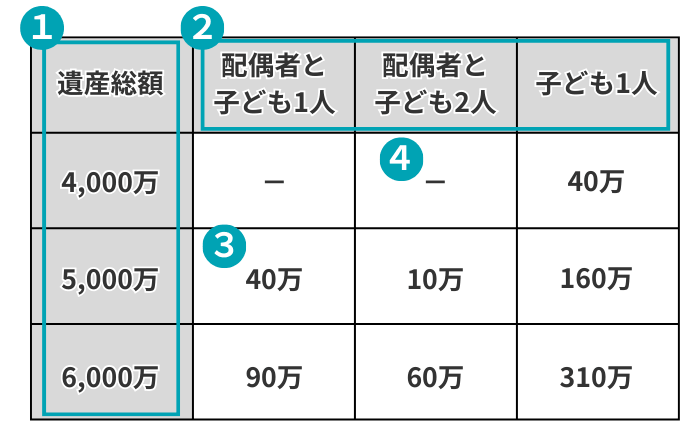

相続税の早見表

| ▼遺産総額 | 配偶者と 子ども1人 |

配偶者と 子ども2人 |

子ども1人 | 子ども2人 |

|---|---|---|---|---|

| 4,000万 | - | - | 40万 | - |

| 5,000万 | 40万 | 10万 | 160万 | 80万 |

| 6,000万 | 90万 | 60万 | 310万 | 180万 |

| 7,000万 | 160万 | 113万 | 480万 | 320万 |

| 8,000万 | 235万 | 175万 | 680万 | 470万 |

| 9,000万 | 310万 | 240万 | 920万 | 620万 |

| 1億 | 385万 | 315万 | 1,220万 | 770万 |

| 1.5億 | 920万 | 748万 | 2,860万 | 1,840万 |

| 2億 | 1,670万 | 1,350万 | 4,860万 | 3,340万 |

| 2.5億 | 2,460万 | 1,985万 | 6,930万 | 4,920万 |

| 3億 | 3,460万 | 2,860万 | 9,180万 | 6,920万 |

(単位:円)

「相続税の早見表」では、「遺産総額」と「相続人の構成」の組み合わせから、おおまかな税額をつかめます。

早見表の各部分の見方は、下記のとおりです。

| 項目 | 内容 |

|---|---|

| ①縦軸 | ■ この遺産総額は、預貯金・不動産などの「プラスの財産」から、借入金などの「マイナスの財産」と「葬儀費用」を差し引いた金額 ■ 「基礎控除」を差し引く前の金額なので注意 |

| ②横軸 | ■ ご自身のケースでの「相続人の構成」を特定する方法は、「法定相続人の記事」を参照 |

| ③金額 | ■ この金額は、法定相続分どおりに遺産を分けたときの、相続人が納める税金の「合計額」 ■ たとえば、相続人が子ども2人なら、その2人で分担して表中の金額を納めることになる ■ ただし、配偶者の税額は「配偶者の税額軽減」を適用して0円としている |

| ④ー(ハイフン) | ■ 税額が発生しない「遺産総額」と「相続人の構成」の組み合わせの欄には、「ー」が記載されている |

早見表の詳細は、次の記事をご覧ください。

上記の記事では、「子どもが3人以上いるケース」や「親・兄弟姉妹が相続人に含まれるケース」の早見表も掲載しています。

相続税の税額シミュレーション

相続税の税額シミュレーションでは、「家族構成」と「各種財産の価格」を入力することで、相続税の金額を概算できます。

ここで算出される金額は、「相続人が納める税金の合計額」です。たとえば、相続人が子ども2人なら、その2人で分担して算出された税額を納めることになります。

また、次の2点にもご留意ください。

以下では、シミュレーションを利用するにあたって、よくある次の質問にお答えします。

Q1:「不動産」の欄の記入方法は?

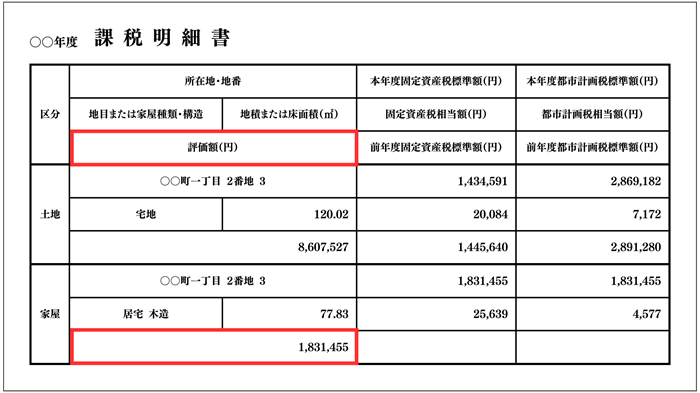

不動産の欄には、故人が所有していた「土地」や「家屋」の評価額の合計を入力してください。

まず、「家屋」については「固定資産税評価額」をそのまま使います。

固定資産税評価額は、毎年4~6月頃に市区町村から届く「固定資産税通知書」に同封されている「課税明細書」で確認できます。

続いて「土地」は、正確な評価額を求めるため、本来は「路線価方式」や「倍率方式」といった評価方法を用いなければなりません。

ただし、評価額の「目安」を知りたいときには、下記の式で簡単に計算できます。

計算式

家屋と土地の評価方法については、下記の記事で個別に詳しくお伝えしています。

首都圏にある土地

そこで、現場の税理士の肌感覚としては「1.2倍」にすると、より実際の評価額に近い金額を算出できます。

Q2:「生命保険金」はどう入力すればいい?

生命保険金の欄には、受け取る保険金の合計額をそのまま入力してください。

生命保険金には「500万円 × 法定相続人の数」の非課税枠がありますが、シミュレーションでは自動で差し引かれるため、ご自身で計算する必要はありません。

なお、生命保険金が相続税の対象になるのは、「保険料の負担者」と「被保険者」がどちらも故人のケースです。

保険料を負担したのが故人以外のときは、所得税や贈与税の対象になるため、この欄には含めないようにしましょう。

Q3:「その他」に入力すべき財産は?

その他の欄には、自動車・貴金属・美術品・家具・家電などの財産の評価額を入力します。

ただし、これらの財産を1つずつ評価するのは手間がかかるため、シミュレーションで税額の目安をつかむ段階では、いったんすべて合わせて「10万円」と入力しても構いません。

正確な評価額を求める際の参考として、財産ごとの評価方法の一例を、下記にまとめています。

| 財産 | 評価方法 |

|---|---|

| 自動車 | ■ 中古車業者の買取価格を使う |

| 貴金属・宝石 | ■ 貴金属は、業者の買取価格を使う ■ 宝石は、専門家に査定してもらう |

| 美術品・骨董品 | ■ 専門家に鑑定価格を出してもらう |

| 家具・家電 | ■ 中古市場で取引されている価格を使う ■ 5万円以下のものは、「家財一式 10万円」などとまとめることも可能 |

また、故人から生前贈与された財産のうち、相続税の対象になるものがあれば、この欄の金額に足すと、より正確な税額が算出されます。

生前贈与財産の相続税上の扱いについては、下記の記事をご参照ください。

Q4:小規模宅地等の特例は反映されている?

このシミュレーションでは、自動的には「小規模宅地等の特例」は反映されません。

「小規模宅地等の特例」は、故人の自宅の土地などを相続する際に、一定の要件を満たせば評価額を最大80%減額できる制度です。

もし、ご自身のケースでこの特例を使える場合には、適用後の土地の価格をシミュレーションに入力することで、より正確な税額を計算できます。

小規模宅地等の特例の詳細は、下記の記事でお伝えしているので、併せてご覧ください。

Q5:代襲相続がある場合は?

このシミュレーションでは、残念ながら「代襲相続が発生するケース」には対応していません。

代襲相続とは、「本来の相続人」がすでに亡くなっている場合に、「その人の子ども」が代わりに相続することです。

たとえば、相続人になるはずだった「子ども」がすでに亡くなっていたときは、故人の「孫」が代襲相続します。

代襲相続が起きると法定相続人の数や構成が変わり、相続税の計算も複雑になります。正確な税額を把握したい場合は、税理士にご相談ください。

相続税の目安がわかった後にやるべきこと

このページをご覧いただき、税額の目安がわかったら、早めに税理士に相談することをおすすめします。

早見表とシミュレーションでわかるのは、あくまで「税額の目安」です。まずは、税理士と話をして、次の2点を確認することから始めましょう。

- 本当に相続税の申告が必要なのか?

- 必要な場合、正確な税額はいくらか?

相続税の申告期限は、「被相続人が亡くなったことを知った日から10カ月以内」です。

専門家のサポートを早めに受けることで、ミスなくスムーズに申告を完了させられます。

私たちVSG相続税理士法人でも、相続税に関するご相談を無料で受け付けています。

初回の無料面談では、あなたの状況をお伺いしたうえで「税額の概算」をお渡ししていますので、ぜひお気軽にご連絡ください。