- 代襲相続とは何かわかる

- 代襲相続により兄弟の子が法定相続人になる可能性がある

- 代襲相続ができない人がわかる

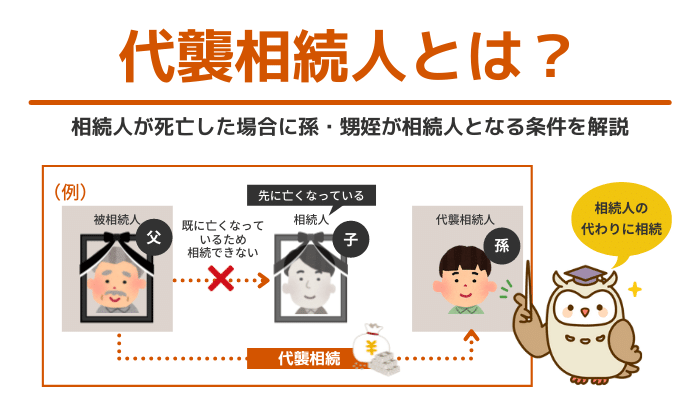

「代襲相続(だいしゅうそうぞく)」という言葉を聞いたことがあるでしょうか?

相続は本来親から子という順番に亡くなることを想定しているのですが、代襲相続とは親子の亡くなる順番が逆になった場合にあてはまる財産の引き継ぎ方のことをいいます。

代襲相続が発生すると相続人の範囲が広がり、被相続人の孫や甥・姪が相続人となるケースが発生します。

この記事では、代襲相続とは何かについて具体例を踏まえながらわかりやすく解説していきますので、どのような場合に代襲相続が適用されるのかを詳しく見てみましょう。

代襲相続(だいしゅうそうぞく)とは?

代襲相続とは、被相続人より先に相続人が亡くなっている場合に、その相続人を飛ばし直系卑属と言われる下の世代が代わりに相続財産を受け継ぐことをいいます。

具体的にいうと、被相続人の孫やひ孫、甥・姪が相続するケースのことを指します。

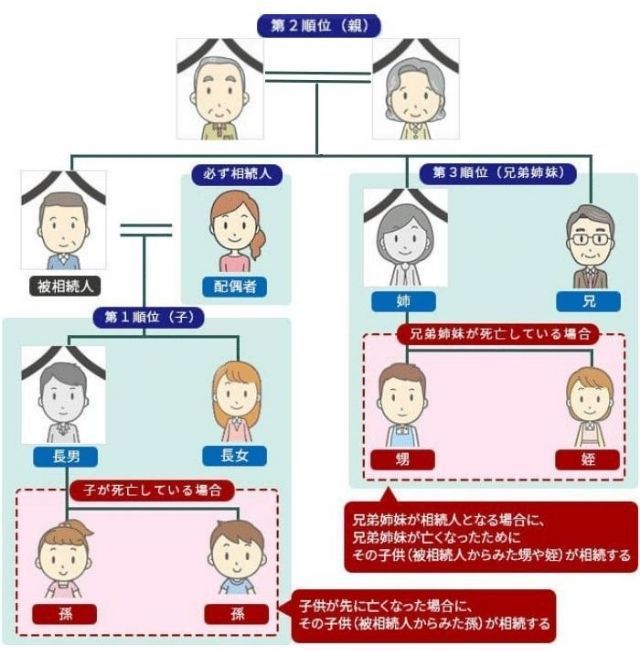

本来、法定相続人(被相続人の財産を相続する人)の範囲と順位は民法で定められています。

被相続人の配偶者は必ず相続人となり、被相続人の配偶者以外の親族(子、父母、兄弟)は、相続順位が以下のようになっています。

| 第1順位 | 被相続人の子 |

|---|---|

| 第2順位 | 被相続人の父母 |

| 第3順位 | 被相続人の兄弟(姉妹) |

順位が上の相続人がいる場合には、下の順位の人は相続人にはなりません。

例えば亡くなった被相続人に子がいる場合は、父母や兄弟姉妹は相続人とはならないということです。

ここまでは順位も関係性も明確なので、問題になることはそれほどありません。

問題は、相続人がすでに死亡している場合です。

このような場合は、死亡した相続人に代わって、その子が代わりに遺産を相続することになります。

これが「代襲相続」です。

代襲相続できる人の範囲

代襲相続できる人の範囲は民法によって定められています。

代襲相続ができる範囲は次のいずれかの場合です。

- 死亡した相続人の直系卑属

- 死亡した相続人の兄弟姉妹の子

それでは、代襲相続の範囲について具体例を踏まえながら確認していきましょう。

直系の代襲相続:被相続人の孫

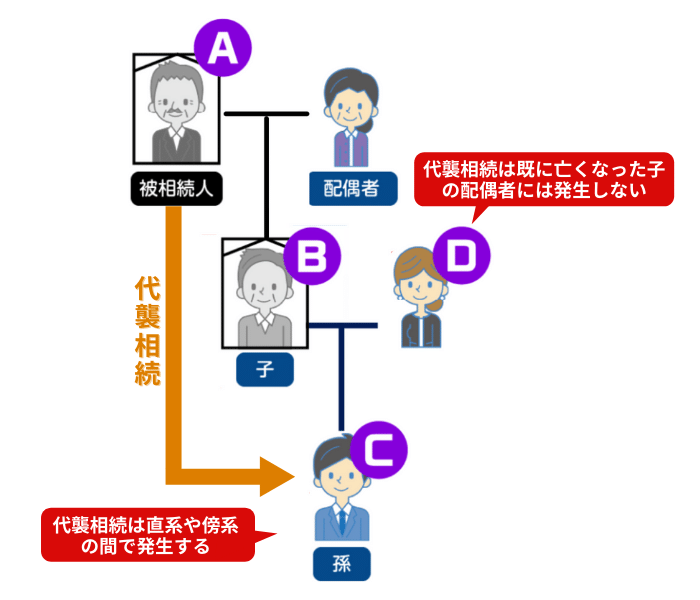

まずこの図では、被相続人である「A」、その配偶者、Aと配偶者の子である「B」、Bの配偶者である「D」、BとDの子である「C」が描かれています。

ここでは被相続人であるAが死亡しています。

本来であれば配偶者と子であるBが相続をするのですが、Aよりも先にBが死亡しているというケースです。

この例の場合、Bの子のC(被相続人の孫)は代襲相続することができます。

しかしBの配偶者のDは代襲相続人となることはできません。

つまりDから見れば、Aが先に亡くなった場合はBが相続し、それをBの配偶者であるDが引き継いでAの財産を承継できるかもしれませんが、もしBが先に亡くなった場合だとDはAの財産を1円も承継できません。

要するに、代襲相続というのは直系(親と子、孫)や傍系(ぼうけい)(兄弟姉妹)の間では発生するものの、配偶者の方向に行くことはないという考え方なのです。

では、子のBが養子だった場合は、Bの子のCに代襲相続できるのでしょうか。

養子の子が代襲相続できるかどうかは、養子の子が生まれた時期によります。

被相続人との間で養子縁組の後に生まれた養子の子は、被相続人と血縁関係があるため代襲相続ができます。

一方、養子縁組の前に生まれた養子の子(連れ子の場合)は、被相続人と血縁関係がないため代襲相続はできません。

したがって、養子の子が代襲相続できるか判断する場合は、被相続人との間で養子縁組した日と養子の子が生まれた日の前後関係をしっかり把握しておくことが重要になります。

再代襲相続(代襲相続の代襲相続)

代襲相続となった際に代襲相続人もすでに亡くなっていた場合は、代襲相続人の子(被相続人のひ孫)が代襲相続することとなります。

このように代襲相続の代襲相続が発生することを再代襲相続といいます。

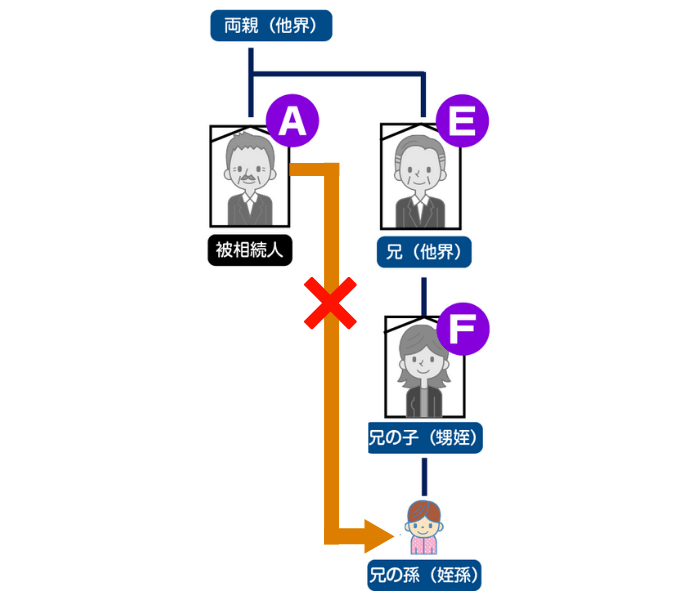

傍系の代襲相続:相続人の兄弟姉妹の子(甥・姪)

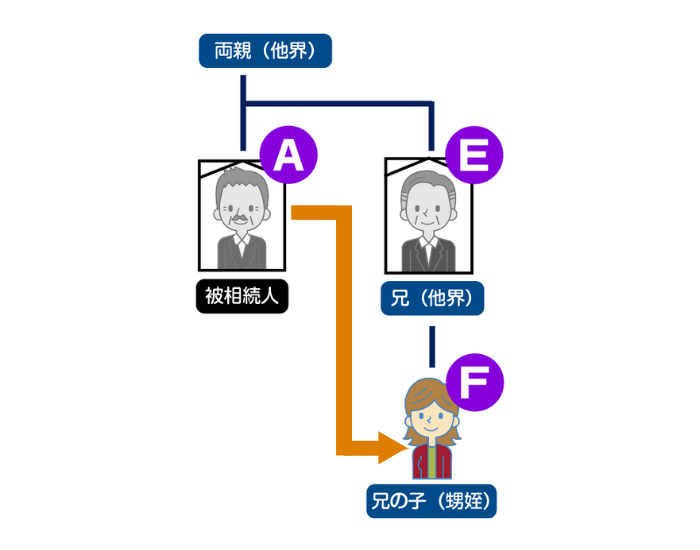

この図では、被相続人である「A」、その兄である「E」、Eの子である「F」が描かれています。

被相続人であるAが亡くなった時点で、すでにAの両親や兄であるEが先に死亡しているものとします。

この例のように被相続人に子、直系の子孫、両親、兄弟姉妹がいない場合は、姪や甥といった傍系に代襲相続することができます。

たとえばAに子も直系尊属(親、祖父母)もいない場合、冒頭紹介した相続順位では第一順位、第二順位ともに相続人が不在となります。

兄のE(被相続人の兄弟)がいたとすれば第三順位のEが相続人になりますが、EがAより先に亡くなっていればEの子F(被相続人の兄弟の子)が代襲相続人になるということです。

ただし、この場合は一代限りとなり、姪や甥が死亡していたとしてもさらにその子(被相続人の兄弟の孫)が相続するということはありません。

つまりFが亡くなっていた場合、Fの子(被相続人の兄弟の孫)は再代襲相続をすることはできません。

相続欠落・相続廃除された場合も代襲相続は発生

なお、「被相続人の子や兄弟の死亡」が典型的な代襲相続の発生ケースですが、死亡以外にも代襲相続が起こる可能性があります。

たとえば、上記の事例におけるB(被相続人の子)が死亡ではなく「相続欠格者」だった、または「相続人から廃除された」といった場合もC(被相続人の孫)は代襲相続権を獲得します。

相続人が相続の権利を失うケース

| 相続欠格者 | 被相続人を殺害したことで刑を受けたり、遺言書作成の妨害や偽造変造などを行ったりしたときに、被相続人の意志とは関係なく相続権を失う |

|---|---|

| 相続廃除 | 相続人に対し、ひどい暴力や侮辱、虐待があったとき、被相続人の意志により相続権を失わせることができる |

こういった親の子であっても、子自身にそのような事由がなければ代襲相続人になれるわけです。

相続の欠格・廃除については以下記事に詳しく書かれていますのでこちらもご覧ください。

代襲相続ができない人の具体例

代襲相続ができない具体例として以下のような場合があります。

- 親が相続放棄をしていた場合は代襲相続できない

- 代襲相続人が甥姪の子の場合

- 代襲相続人が祖父母の場合

親が相続放棄をしていた場合は代襲相続できない

代襲相続では直系の子が被相続人よりも先に死亡していた場合、その子、つまり被相続人の孫に相続をさせることができます。

しかし、被相続人Aの子の相続人Bが相続放棄をしていた場合、被相続人が亡くなっても相続人Bの子Cは相続をすることができません。

つまり、Cからすると自分の親であるBが祖父母であるAからの相続を放棄していたことによって、相続をする権利を失っているということになります。

相続放棄をしていた場合については、こちらに詳しく記載しておりますので、ご参照ください。

代襲相続人が甥姪の子の場合

代襲相続では被相続人に子、直系の子孫、両親、兄弟姉妹がいない場合は、姪や甥といった傍系が代襲相続することができます。

具体例で説明すると、被相続人Aの兄弟姉妹であるEがAよりも先に亡くなっている場合、Eの子であるF、Aから見た姪や甥にあたる人が代襲相続します。

ただし、この代襲相続は一代限りとなり、姪や甥が死亡していたとしても、さらにその子が相続するということはありません。

つまりFが亡くなっていた場合、Fの子には代襲相続ができないということになります。

これは一般的に、曽祖父母とひ孫の関係に比べておじと甥姪の子の関係は薄いことが多く、そこまで相続関係を広げることは妥当ではないという考え方によるものです。

昭和55年以前は兄弟姉妹でも再代襲相続(代襲相続の代襲相続)が認められていましたが、被相続人とのつながりがほとんどない人が相続人となることを防ぐため、このようになったのです。

この点は混同しないように注意しなければなりません。

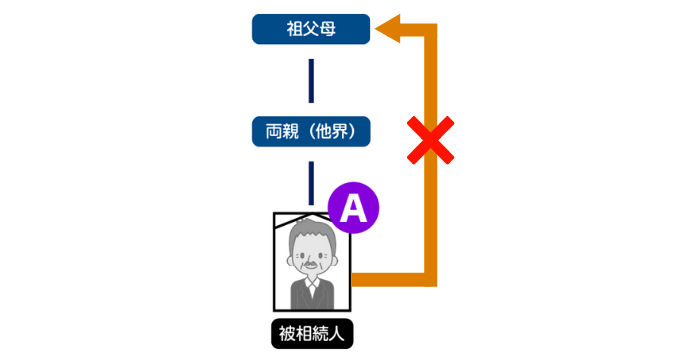

代襲相続人が祖父母の場合

代襲相続は基本的に下と横に向かっていくものであり、関係が上の者に対しては代襲相続が発生することはありません。

つまり、子の死亡で孫(またはひ孫)に代襲される、兄弟の死亡で甥姪に代襲されるという考え方のみです。

上の者に対して代襲相続が発生しない例としては、被相続人に子がおらず親が先に死亡して祖父母が生きているケースが挙げられます。

被相続人の祖父母は第2順位の相続人として相続することになりますが、これはあくまで本来の相続人(民法で「直系尊属」といっており、親に限定していない)としての立場です。

「代襲相続人」として相続しているのではないことを覚えておきましょう。

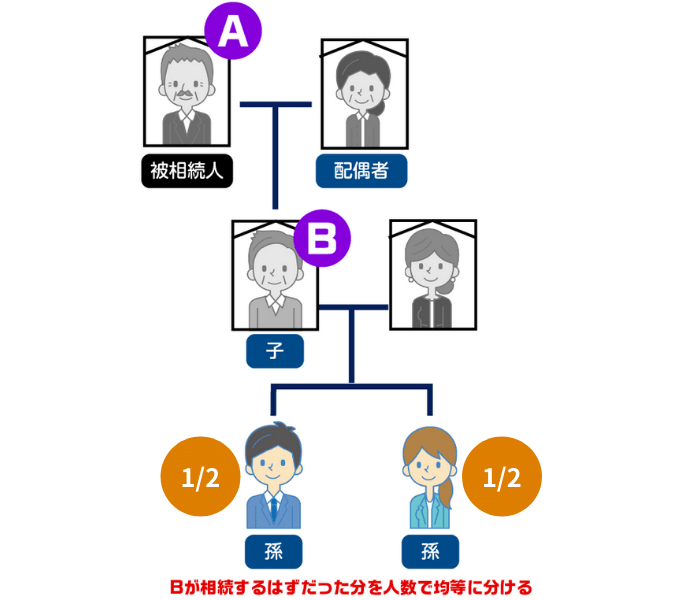

代襲相続が起こった場合の相続分は?

では、代襲相続が発生した場合、具体的にどのような割合で相続されるのかを考えてみましょう。

被代襲者(下記の例では親より先に死亡したB)に子が2人いたとします。

すると、子たちはBが相続すべきだった割合をそのままそっくり2等分して代襲相続することになります。

子たち2人のうち1人がその時点で死亡していてさらにその子(被相続人から見たひ孫)が2人いた場合、彼らは「再代襲」(代襲相続の代襲相続)することになりますが、この場合、ひ孫たちは、自分の親(被相続人から見た孫)の取り分のさらに半分ということになるのです。

代襲相続人の範囲とその相続分は複雑でわかりにくいため、慎重に計算しなくては相続分を間違えてしまう危険性もあります。

代襲相続の手続きに不安がある方は、専門家に相談して各人の相続分をきちんと確認しておくといいでしょう。

代襲相続の注意点について

ここからは代襲相続で知っておきたい注意点について紹介します。代襲相続と相続税について

代襲相続があったときに「相続税は払わなければいけないの?」と気になるかもしれません。

結論からいうと、相続した財産が基礎控除分を超えていれば、相続税がかかります。

基礎控除とは、相続時には最初から設定されている非課税枠です。

具体的には、3,000万円の固定枠があり、法定相続人の人数×600万円の非課税枠が増えていきます。

もし法定相続人が3人いれば、3,000万円+1,800万円=4,800万円が基礎控除金額になります。

上記の例だと、相続財産から基礎控除の4,800万円を引いて、残った金額に相続税がかかります。

相続財産が基礎控除よりも少ない場合は、課税される財産がなく、相続税はかかりません。

相続税がかかるかどうか確認したい場合は、相続財産・法定相続人を確定させて、相続税の計算をしてみましょう。

マイナスの財産も相続する

相続で気をつけたいのは、プラスの財産だけではなく、借金・負債といったマイナスの財産も相続対象になることです。

もし亡くなった被相続人が借金を抱えていた場合は、相続人が借金を肩代わりしなければいけません。

マイナスの財産を相続したくない場合は、相続放棄という手段もあります。

相続放棄とは相続の権利を捨てることで、プラス・マイナスに限らず、一切の相続を拒否できます。

ただし相続放棄は、相続開始から3ヶ月以内に手続きをしなければいけません。

期限を過ぎてしまうと、相続放棄ができないので、早めに手続きを進めましょう。

遺留分請求について

相続では、相続人に対して最低限の取り分が認められています。

もし遺言で「すべての財産をひとりに相続させる」と記載があっても、他の相続人は自分の取り分を主張できます。

相続財産の取り分を「遺留分」と呼び、法定相続人は遺留分の請求ができます。

ただし、遺留分の権利を持っている法定相続人は配偶者・子・両親・祖父母で、兄弟姉妹は遺留分が認められていません。

代襲相続が発生したときに、子供からの代襲相続である孫やひ孫であれば遺留分の請求ができます。

兄弟姉妹からの代襲相続である甥・姪は、遺留分の請求ができません。

代襲相続が発生したときの遺留分については「兄弟姉妹の代襲相続かどうか?」がポイントになります。

詳しく知りたい人は、専門家に相談して判断してもらうのがおすすめです。

代襲相続が生じても特別な相続手続きはない

もし代襲相続をすることになった場合はどのような手続きが必要なのでしょうか。

他の相続手続きのようにどこかへ届け出たり、申請書を提出したりするものと考える人も多いかもしれません。

しかし、代襲相続をすることになったとしても特別な手続きは必要ありません。

通常の相続と同じように手続きを進めましょう。

ただし、預貯金や土地を相続する手続きをするときに、代襲相続人であることを証明するための戸籍謄本が必要になります。

代襲相続をする場合は「被代襲者の死亡事実」と「代襲相続人と被代襲者の続柄」が確認できる戸籍謄本を準備しておいてください。

まとめ

代襲相続では、被相続人の孫やひ孫、甥・姪が相続人となるケースが発生します。

代襲相続人には相続分があるため、被相続人の財産を相続することができます。

ただし、相続する財産には、預金などのプラスの財産だけでなく借金などのマイナスの財産も含まれます。

もし被相続人に借金があった場合、代襲相続人が借金を支払わないといけなくなってしまうこともあります。

代襲相続が発生する場合は、誰が相続人になるかを事前に把握して、早めに対策を立てておきましょう。

また、相続放棄をする方法などもありますので、専門家へ相談することをおすすめします。