相談しやすい専門家が対応

家族信託は家族の想いや、家族だけの内輪の話もお伺いして、

家族全員が納得でき、幸せになる方法を模索しないといけません。

家族信託の専門知識を持った専門家が、ご家族のご意向をしっかり伺い信託契約書を作成します。

行政書士、司法書士、税理士、

弁護士、社労士が1ヶ所で相談可

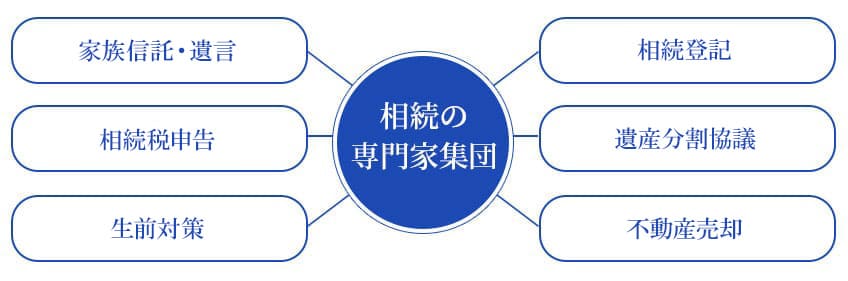

家族信託は相続の中の1つの手続きです。

相続全体を考えて、揉めない遺産相続や、相続税の節税の面からも検討が必要です。

そのためには、相続全般の専門家がチームとなってサポートをする必要があります。

弊社は相続の専門家が揃っていますので、一度の相談であらゆる角度から最良の案をご提案させていただきます。

相続税が発生するかどうかも

無料で判定

相続税が発生するのかどうか、発生するとするといくらくらいになるのか。

どんな節税対策があるのか。

相続税の不安は早い時期に解決をしておくことが大事です。

相続税の有無や対策については、初回相談時に無料でご説明をさせていただきます。

| 家族信託報酬 (コンサル費用、信託契約書作成費用込み) |

|---|

| 30万円~ |

※初回は無料相談です。無料相談だけで終了していただいても全く問題ございません。

※依頼を頂く前に事前のお見積りをさせていただきます。

後で追加費用などが発生することはございません。

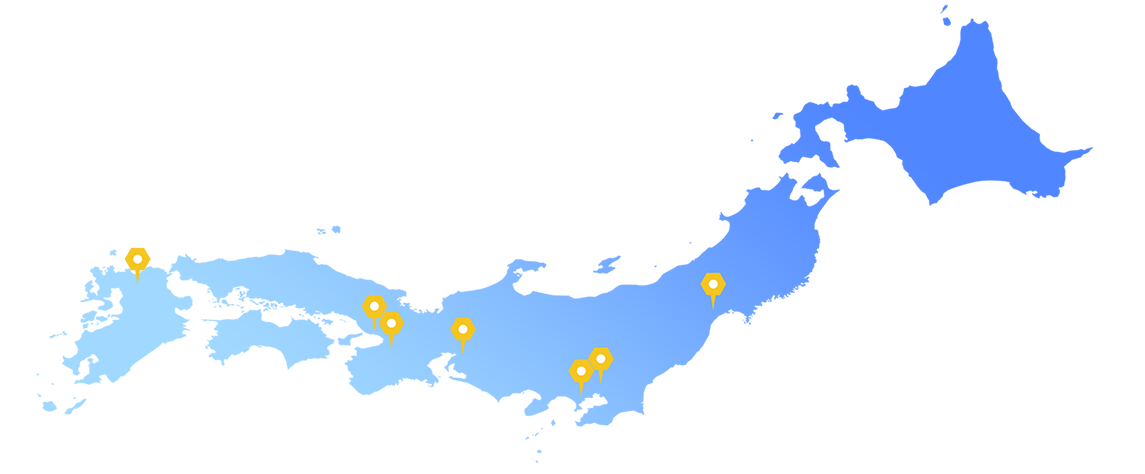

全国16拠点、スタッフ700名の士業グループです。

家族信託をはじめ、相続税や遺言書など相続全般、

不動産の売買や資産管理会社の税務も対応しております。

無料相談は、いつでもお気軽にお問い合せください!

東京(銀座・渋谷・新宿・池袋・日本橋)

埼玉

横浜

名古屋

大阪(梅田・本町・難波)

事務所概要

| 運営 |

|

|---|---|

| 提携 | 弁護士法人ベンチャーサポート法律事務所 弁護士 川﨑公司 |

| 電話番号 | 0120-509-7900120-822-801 取材・セミナーのご依頼はこちら |

サービス内容

出版、掲載等の実績

「プロが教える!相続・贈与のすべて」の出版実績の他、「相続プロフェッショナル名鑑(日経新聞出版社)に掲載されました。

交通アクセス

無料相談へは、どうぞ普段着でお越しください。

駅からの道が分からない場合は、改札までお迎えにあがります。

田中 千尋

(たなか ちひろ)

本間 剛

(ほんま つよし)

細谷 浩嗣

(ほそたに こうじ)

西井 康浩

(にしい やすひろ)

三ツ本 純

(みつもと じゅん)

桑原 弾

(くらはら だん)

こちらのフォームからもお問合わせいただけます。

お気軽にお問合せくださいませ。