この記事でわかること

- 死亡保険金は相続税だけでなく、所得税や贈与税の対象にもなりえる

- 死亡保険金の受け取りで相続税がかかるケース、かからないケースが判断できる

- 相続税をかかる場合でも、生命保険のメリットがある

- 死亡保険金の受け取りで相続税の申告が必要かどうか自分で計算できる

相続が発生した場合に気になるのは、相続税がかかるかどうかではないでしょうか。

被相続人が生命保険契約をしていた場合、受取人に支払われる死亡保険金にも相続税がかかる可能性があります。

将来の税負担を見通すためにも、どのような場合に相続税がかかるか、正確に把握しておいたほうがいいでしょう。

この記事では、生命保険の死亡保険金に相続税がかかるケースとかからないケース、所得税・贈与税の対象となるケースのほか、死亡保険金に対する相続税の計算例などを解説します。

目次

生命保険の死亡保険金に相続税がかかるケース

生命保険会社から死亡保険金が支払われると、相続税がかかるケースは少なくありません。しかし、相続税がかかるケースばかりではなく、所得税や贈与税がかかるケースもあります。

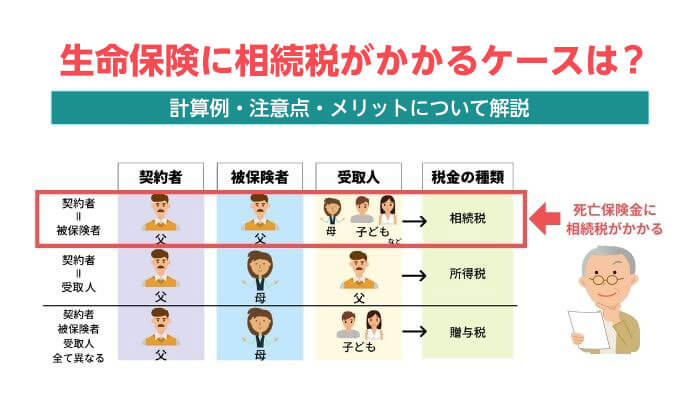

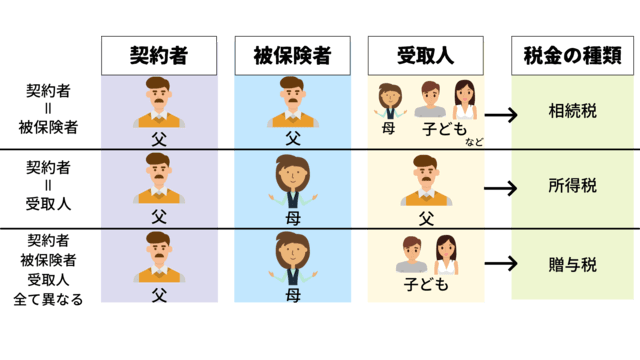

かかる税金の種類は、契約者(保険料負担者)・被保険者・保険金の受取人がそれぞれ誰になっているかによって異なります。相続税がかかるのは、契約者と被保険者が同じで、受取人が異なるケースです。契約者と被保険者が異なる場合は、受取人が契約者本人であれば所得税、契約者とは別の人であれば贈与税を支払います。

■生命保険の死亡保険金に関する税金の種類のイメージ図

本来、生命保険の死亡保険金は、民法上、被相続人(亡くなった人)の財産ではなく受取人の財産であるため、相続財産には含まれません。

しかし、契約者と被保険者が同じで受取人が異なるケースは、契約者本人が亡くなったことをきっかけに受取人が財産を取得する点で相続と同様と考えられるため、相続税が課税されます。このように、本来は相続財産ではないが、相続税の課税対象となる財産は「みなし相続財産」と呼ばれます。

相続税がかかる生命保険の種類としては、定期死亡保険や終身死亡保険、定期保険特約付終身死亡保険などが代表的です。

また、死亡保険金として受け取らなくても、学資保険や子ども保険、個人年金保険などに加入していて、契約者の死亡時に配偶者や子どもが死亡保障を受け取った場合も、相続税の課税対象となる可能性があります。

生命保険の死亡保険金の相続税を支払わなくてもいいケース

契約者と被保険者が被相続人である生命保険の死亡保険金を受け取った場合、受取人は基本的に相続税の負担が必要になります。しかし、以下の2つのケースに該当する場合は、相続税は課税されません。

死亡保険金が非課税枠に収まるケース

相続人が死亡保険金を受け取った場合に、受け取った保険金が、死亡保険金の非課税枠の範囲に収まる場合は、死亡保険金に相続税が課されることはありません。

非課税枠の金額は、「500万円×法定相続人の数」で計算することができます。法定相続人とは、民法が定めている財産を相続できる人のことで、配偶者は常に法定相続人となります。

配偶者以外の親族には相続できる優先順位が定められており、第1順位は子どもで、被相続人に子どもがいる場合、子どもが法定相続人となります。子どもがいない場合、第2順位の両親が法定相続人となり、両親もいない場合、第3順位の兄弟姉妹と相続権が移っていきます。この優先順位を「相続順位」といい、上位の相続人がいる場合、下位の親族は相続人となることはできません。

例えば、法定相続人が配偶者と子ども2人の合計3人であれば、死亡保険金の非課税枠は1,500万円となり、死亡保険金の受取額が1,500万円までであれば相続税はかかりません。

相続放棄した法定相続人がいる場合、非課税枠の計算では法定相続人の数に含めますが、放棄した人が死亡保険金の受取人の場合、非課税枠の適用を受けることはできません。さらに死亡保険金の受取人が養子に入っていない孫など法定相続人以外の場合も、非課税枠の適用は受けられません。

なお、死亡保険金の非課税枠は死亡保険金にしか適用できないため、非課税枠が余ったからといって他の相続財産に適用することはできない点に、注意してください。

非課税枠を超える死亡保険金と相続財産の合計が基礎控除額を下回るケース

死亡保険金の金額が死亡保険金の非課税枠を超えた場合でも、超過分の金額と相続財産の合計額が相続税の基礎控除額を下回れば、相続税はかかりません。相続税の基礎控除額は、「3,000万円+(600万円×法定相続人の数)」で計算します。

例えば、法定相続人が配偶者と子ども2人の合計3人であれば、基礎控除額は4,800万円です。このとき、死亡保険金が2,000万円、そのほかの相続財産が4,000万円だった場合の相続税を計算してみましょう。

このケースでは、以下のように非課税枠を超えた保険金額と相続財産の合計額が基礎控除額4,800万円の範囲内に収まるため、相続税はかかりません。

死亡保険金が非課税枠を超えても基礎控除額を下回る場合の計算例

- 死亡保険金の非課税枠:500万円×法定相続人の数3人=1,500万円

- 非課税枠を超過する死亡保険金額:2,000万円-1,500万円=500万円

- 非課税枠を超えた保険金額と相続財産の合計額:500万円+4,000万円=4,500万円

- 相続財産の合計額と基礎控除額の比較:相続財産の合計額4,500万円<基礎控除額4,800万円

非課税枠を超えた保険金額と相続財産の合計額が基礎控除額を下回った場合も、相続税の申告は不要です。ただし、後述する「配偶者の税額軽減(相続税の配偶者控除)」などの規定を適用する場合は、申告が必要となります。

相続税がかからなくても所得税や贈与税がかかるケース

生命保険の契約者(保険料負担者)と被保険者が異なっている場合、相続税はかかりませんが、所得税や贈与税がかかることがあります。この場合、どちらの税金が課税されるかは死亡保険金の受取人によって異なります。契約者と受取人が同じ場合は所得税、契約者以外の人が受取人の場合は贈与税の対象です。

所得税がかかるケースでは、契約者でもある受取人が、一時所得として確定申告を行うことになります。一方、贈与税がかかるケースでは、死亡保険金の受取人が、贈与税の申告を行わなければなりません。

生命保険の死亡保険金にかかる相続税の計算例

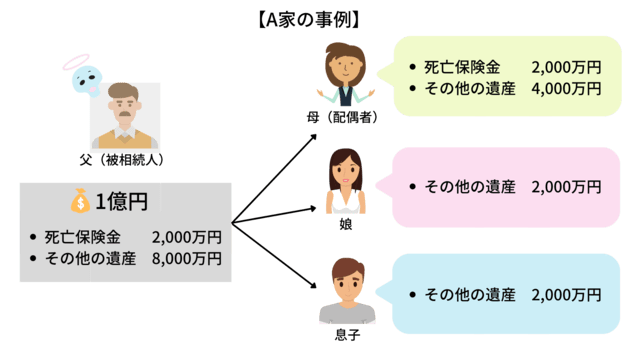

生命保険の死亡保険金に相続税がかかるケースで、実際にどのように相続税を計算するかを確認していきましょう。以下のような事例で相続税を計算します。

事例の概要

- 家族構成:父、母、娘、息子

- 被相続人:父

- 生命保険の契約者・被保険者:父

- 死亡保険金:2,000万円

- そのほかの相続財産:8,000万円

- 死亡保険金の受取人:母

- 相続する財産:母4,000万円、娘2,000万円、息子2,000万円

- 葬式費用:300万円

- 父の借入金の残債:200万円

- 葬式費用と残債の負担者:母

■事例のイメージ図

相続税の計算を行う際は、以下の4つのステップを踏むことが必要です。この4つのステップに沿って、実際の計算例を確認していきます。

- 正味の遺産額の算出

- 課税遺産総額の算出

- 相続税の総額の算出

- 相続人ごとの相続税額の算出

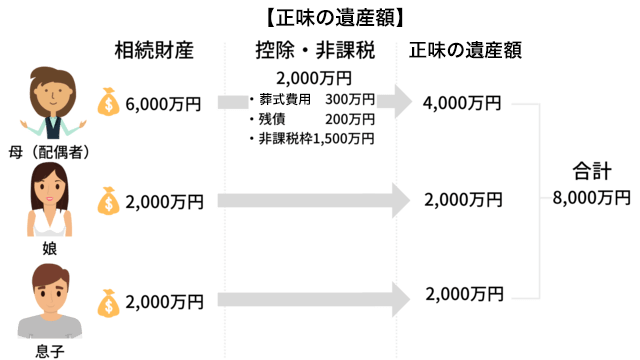

1. 正味の遺産額の算出

最初のステップは、正味の遺産額の算出です。正味の遺産額とは、相続税の課税対象となる財産の価格のことです。

この事例では生命保険の死亡保険金があるため、まず死亡保険金の非課税枠を計算してから、正味の遺産額に算入される保険金の金額を求めます。

死亡保険金の非課税枠は、500万円×法定相続人3人=1,500万円です。母が受け取った2,000万円の死亡保険金から非課税枠1,500万円を控除した500万円が正味の遺産額に算入されます。

正味の遺産額の合計額は、この死亡保険金500万円をそのほかの相続財産8,000万円に加算し、そこから葬式費用や被相続人の債務を差し引いて求めます。

この事例では、葬式費用300万円、父の借入金の残債200万円であるため、正味の遺産額の合計額は8,000万円+500万円-300万円-200万円=8,000万円です。

母、娘、息子それぞれの正味の遺産額は、以下のように算出できます。

- 母の正味の遺産額:相続財産4,000万円+死亡保険金2,000万円-死亡保険金の非課税枠1,500万円-負担する葬式費用300万円-負担する残債200万円=4,000万円

- 娘・息子の正味の遺産額:相続財産2,000万円

■正味の遺産額算出のイメージ図

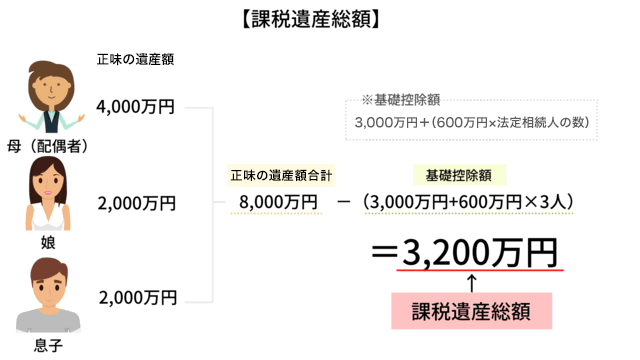

2. 課税遺産総額の算出

正味の遺産額を算出したら、次のステップは課税遺産総額の算出です。課税遺産総額は、正味の遺産額の合計額から相続税の基礎控除額を差し引いて計算します。

この事例では、相続税の基礎控除額は3,000万円+(600万円×法定相続人3人)=4,800万円です。そのため、課税遺産総額は、8,000万円-4,800万円=3,200万円となります。

■課税遺産総額のイメージ図

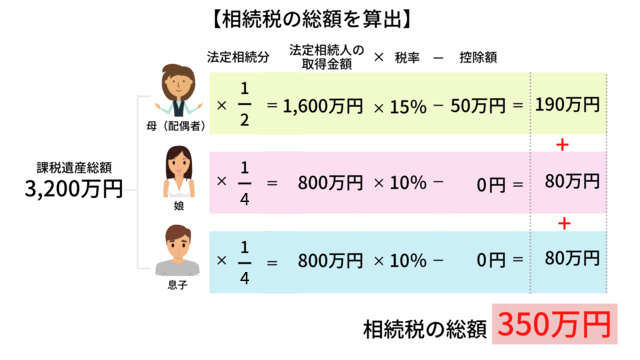

3. 相続税の総額の算出

課税遺産総額を算出したら、その課税遺産総額をいったん法定相続分に従って取得したものと仮定して一家の相続税の総額を算出します。

法定相続分とは、民法で定められた遺産分割の割合の目安ですが、相続税の総額はこの法定相続分を基に計算します。法定相続分は、誰が相続人になるかによって割合が変わります。今回の事例のように、配偶者と子ども2人が相続人の場合であれば、法定相続分は配偶者が2分の1、子どもは4分の1ずつとなります。

法定相続分がわかったら、以下の手順で相続税の総額を算出します。

- 課税遺産総額×法定相続分で各相続人の法定相続分に応ずる取得金額を計算

- 各相続人の法定相続分に応ずる取得金額×税率-控除額で相続税額を計算

- 相続人ごとの相続税額を合計して相続税の総額を算出

税率と控除額は、以下の速算表を参照してください。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

この事例にあてはめると、相続税の総額は以下のように350万円となります。

■相続税額の総額の計算例

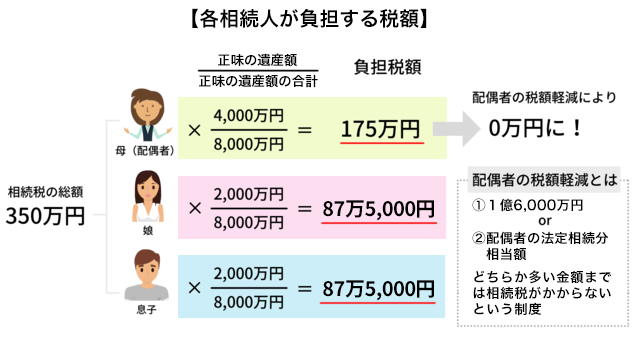

4. 相続人ごとの相続税額の算出

相続税の総額を算出したら、法定相続分ではなく、実際に取得した財産の割合に応じて相続税の総額を按分し、各相続人の負担する相続税額を算出します。

この事例で各相続人が負担する税額は、以下のとおりです。

- 母が負担する相続税額:350万円×母が取得する正味の遺産額4,000万円÷正味の遺産額の合計額8,000万円=175万円

- 娘・息子が負担する相続税額:350万円×娘・息子が取得する正味の遺産額2,000万円÷正味の遺産額の合計額8,000万円=各87万5,000円

なお、被相続人の配偶者は、配偶者の税額軽減制度(相続税の配偶者控除)の適用を受けられます。この制度により、配偶者の相続した財産のうち、1億6,000万円または配偶者の法定相続分相当額のどちらか多い金額までは、相続税が課税されません。

ただし、税額軽減の対象となるのは、遺産分割で配偶者が実際に取得した財産のみです。相続税の申告期限までに分割されていない財産がある場合は、税額軽減の対象外となるため注意しましょう。

■各相続人が負担する相続税額のイメージ図

生保保険にかかる相続税の注意点

生命保険と相続税の関係では、気をつけないと思わぬ税負担が発生するケースがあります。死亡保険金の非課税枠を活用した相続税の節税などを検討する場合は、以下の2点に注意しましょう。

死亡保険金の受取人が孫だと相続税の2割加算が適用される

死亡保険金の非課税枠は、相続人が保険金を受け取った場合にしか利用できない制度です。養子縁組をしていない孫や代襲相続人ではない孫は相続人ではないため、死亡保険金を受け取った場合、非課税枠の適用を受けられません。

さらに相続税では、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含む)および配偶者以外の人が相続した場合、その人の相続税額の2割を税額に加算する規定があるため、相続税の負担が発生すると、孫や兄弟姉妹などの税額は1.2倍となります。

相続放棄すると非課税枠がなくなる

死亡保険金の非課税枠の計算式では、相続放棄した法定相続人がいても法定相続人の数に含めますが、相続放棄をした人が死亡保険金を受け取っても、非課税枠は使えない点には注意しましょう。死亡保険金の非課税枠を利用できるのは、相続放棄をしていない法定相続人のみです。

財産を生命保険で残すメリット

生命保険を活用すると、死亡保険金の非課税枠を利用できるため、節税につながります。しかし、生命保険のメリットは、節税だけではありません。

例えば、相続財産が不動産のような分割しづらい財産のみだった場合、不動産を相続する人を死亡保険金の受取人にすることでほかの相続人に代償金を渡せるようになるため、相続トラブルを防止できます。

また、保険金の受取人を指定することで、遺言書や遺産分割協議がなくても確実に財産を承継できるといったメリットもあります。さらに、相続財産に現金や預貯金が少なく相続税の納税資金に困るケースでも、保険金があれば納税資金にあてることも可能です。

生命保険によって柔軟な財産承継が可能になるため、節税目的以外の相続対策としてもおすすめです。

相続税の節税や相続対策を考える際は、生命保険の加入も検討しよう

生命保険金には相続税の節税効果があり、遺産分割の円滑化などのメリットもあるため、相続対策として生命保険に加入することは、一考の価値があります。

しかし、被保険者や受取人を誰にするかによって課税される税金の種類が変わり、相続税の非課税枠を使えないケースもあるため、少しでもわからないことがあれば、税理士などの専門家に相談しましょう。

ベンチャーサポート相続税理士法人では、贈与や相続について悩みを抱える人を対象に、無料相談を実施しています。生命保険を利用した相続対策を検討する際は、お気軽にご相談ください。