この記事でわかること

- みなし贈与とは何かについて理解できる

- みなし贈与とならないためにどうしたらいいかわかる

相続を考えたことのある人なら、「みなし贈与」という言葉を聞いたことがあるかもしれません。

みなし贈与とは本来は贈与ではないのに、贈与とみなされ贈与税がかかってしまうことを言います。

みなし贈与は経済的な利益の有無を判断基準にするため、その判断に戸惑うことも多い概念です。

そこで今回は、みなし贈与の要件やよくあるパターン、と、思わぬ税負担を避けるためのみなし贈与対策をご紹介します。

みなし贈与とは?贈与との違い

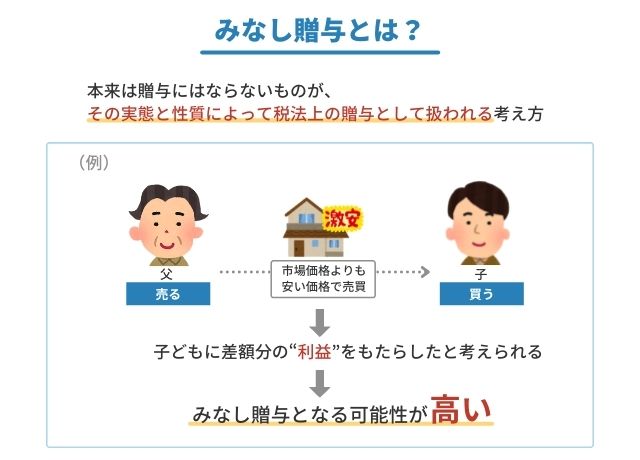

みなし贈与とは、本来は贈与にはならないものが、その実態と性質によって税法上の贈与として扱われる考え方を言います。

そもそも贈与とは誰かにタダ(無償)でものをあげることを言います。

通常の売買とは違い、基本的に“無償”で見返りを受け取らないのが贈与です。

また民法上ではあげる側ともらう側、双方の合意がない場合は贈与とはみなさない、とされています。(民法549条)

つまり、通常の贈与はその当事者間に贈与行為を行ったという認識があり、一般的に贈与契約書を作成して行うことが多いものになります。

しかし、この民法をよいことに「贈与と思っていなかった」の一言で、贈与税の支払いを免れることもできてしまいます。

そこで生まれたのが、みなし贈与という概念です。

「民法では贈与にはならないが、税法では贈与になる」ようにして、意図的な贈与税の脱税防止を図っています。

では税法上のルールに則った場合、どのようなケースがみなし贈与として捉えられるのでしょうか。

税法上の贈与では、無償で譲り渡す以外にも、極端に安い値段で販売するなど、相手に経済的な利益をもたらす譲渡も贈与の一種と考えます。

例えば、不動産をタダで子供にあげるとしましょう。

これが贈与だということは、誰しもが納得のいくところですが、市場価格よりも安い値段で子供に売った場合は贈与とは言いがたくなってきます。

市場価格よりも安い値段で土地を譲ったということは、子どもに差額分の“経済的な利益”をもたらしたと考えられます。

そのため、この場合はみなし贈与となる可能性が高くなります。

ちなみにこれは、相手が法人であっても同じ取り扱いになります。

このようなケースでは、節税になるどころか、贈与税が余計にかかることもあるので注意が必要です。

みなし贈与かどうかは税務署が判断する

みなし贈与かどうかを判断するのは、税務署です。

税務署に指摘される前にみなし贈与になるかどうか、を判断したいところですが、みなし贈与の判断基準を定めた法律は存在しません。

そのため、税務署の判断を待つ以外にみなし贈与と判断する方法はないのです。

しかし税務署においても、法律上の基準がないことから、ケースごとに過去の判例を参考にして該当するかどうかの判断を行っているのが現状です。

そのため、みなし贈与のよくあるパターンを把握しておくことが、みなし贈与対策として有効な手段と言えるでしょう。

みなし贈与のよくあるパターン

みなし贈与によくあるのは以下のようなパターンです。

- 安価で譲った場合(低廉譲渡)

- 借金を免除した・代わりに返済した場合

- 生命保険の契約者と受取人が異なる場合

- 夫婦共同名義のローンの返済を片方だけが行っている場合

- 離婚で財産分与をおこなった場合

上記5つは、みなし贈与とされることが多いパターンです。

いずれも贈与という認識がないまま行われることが多いため注意が必要です。

安価で譲った場合(低廉譲渡)

先述のとおり、ものすごく安い値段でものを売る(低廉譲渡)と贈与になることがあります。

その安い値段というのがいくらになるのか、過去の判例相場からいうと、地価公示価格の8割未満の場合は、みなし贈与として扱われる可能性が高くなります。

低廉譲渡としてみなされると、以下の条文が適用されるため、たとえ当事者同士が贈与だと認識していなくても、税法上は贈与として扱われます。

「対価を支払わないで、又は著しく低い価額の対価で利益を受けた場合においては、当該利益を受けた時において、当該利益を受けた者が、当該利益を受けた時における当該利益の価額に相当する金額(対価の支払があつた場合には、その価額を控除した金額)を当該利益を受けさせた者から贈与(当該行為が遺言によりなされた場合には、遺贈)により取得したものとみなす。」

引用:相続税法9条前段

しかし、以下の条文もあることから、当事者間で金銭の貸し借りがある、といった事情がある場合は、必ずしもみなし贈与が適用されるわけではありません。

「ただし、当該行為が、当該利益を受ける者が資力を喪失して債務を弁済することが困難である場合において、その者の扶養義務者から当該債務の弁済に充てるためになされたものであるときは、その贈与又は遺贈により取得したものとみなされた金額のうちその債務を弁済することが困難である部分の金額については、この限りでない。」

引用:相続税法9条後段

これらは少々判断に迷う点です。

みなし贈与かどうかの判断に迷った場合は、税理士などの専門家に判断を仰ぐことをおすすめします。

借金を免除した・代わりに返済した場合

借金の免除や借金を代わりに返済した場合、下記のとおり相続税法8条が適用されるため、みなし贈与として扱われます。

「対価を支払わないで、又は著しく低い価額の対価で債務の免除、引受け又は第三者のためにする債務の弁済による利益を受けた場合においては、当該債務の免除、引受け又は弁済があつた時において、当該債務の免除、引受け又は弁済による利益を受けた者が、当該債務の免除、引受け又は弁済に係る債務の金額に相当する金額(対価の支払があつた場合には、その価額を控除した金額)を当該債務の免除、引受け又は弁済をした者から贈与(当該債務の免除、引受け又は弁済が遺言によりなされた場合には、遺贈)により取得したものとみなす。」

引用:相続税法8条

たとえば、100万円の借金をしていた場合。

貸していた側から「もう返さなくていいよ」と言われたらそれは100万円をもらったのと同じ効果が発生すると考えられます。

つまり、当初は借りていたお金でも、返さなくてよくなったことで贈与の扱いになるのです。

身内の間だと、借金を返さなくていいとか、大変そうだから肩代わりしてあげると言う話はよくあるケースです。

しかし当事者同士が贈与だと思っていなくても、贈与に当たる場合があるので借金の免除・肩代わりの際は慎重を期すようにしましょう。

どのように対応すればよいか分からない場合は、その道のプロである弁護士に相談すれば間違いありません。

生命保険の契約者と受取人が異なる場合

保険の契約者と受取人が別の場合は、相続税法5条に記載があるとおり、贈与税、もしくは相続税の対象となります。

「生命保険契約の保険事故(傷害、疾病その他これらに類する保険事故で死亡を伴わないものを除く。)又は損害保険契約の保険事故(偶然な事故に基因する保険事故で死亡を伴うものに限る。)が発生した場合において、これらの契約に係る保険料の全部又は一部が保険金受取人以外の者によって負担されたものであるときは、これらの保険事故が発生した時において、保険金受取人が、その取得した保険金(当該損害保険契約の保険金については、政令で定めるものに限る。)のうち当該保険金受取人以外の者が負担した保険料の金額のこれらの契約に係る保険料でこれらの保険事故が発生した時までに払い込まれたものの全額に対する割合に相当する部分を当該保険料を負担した者から贈与により取得したものとみなす。」

引用:相続税法5条

例えば、死亡保険の契約者(=掛け金を払う人)が父親で、保険金の受取人が配偶者、もしくは子どもの場合は、受け取る金額にもよりますが、相続税が発生するでしょう。

満期型保険の解約返戻金を受け取る場合も同じです。

満期型保険の場合は死亡保険ではないので相続にはなりませんが、生前贈与と同じ扱いになるため、贈与税の対象となります。

これは、受取人が経済的負担なしで保険金、つまり経済的な利益を得るということになるので贈与、もしくは相続とみなされるためです。

保険金は相続時の財産には入らず、固有の財産として別個に扱われるため、相続対策で、親が死んだ時の保険金を子供に渡すと言うのはよくある手法です。

しかし掛け金の負担人と保険金の受取人が別のケースでは、贈与税、もしくは相続税が発生することを念頭におき、相続税対策を行うようにしましょう。

また途中で契約名義人を変更する場合も、贈与税の対象となる可能性があるので注意が必要です。

満額ではないにしても、一定期間の支払いは別の人がしているので、受け取る際に経済的な利益が発生したとみなされることになります。

夫婦共同名義のローンの返済を片方だけが行っている場合

夫婦共同名義で自宅を購入し、返済も共同で行う予定だったのに実際の返済は夫だけがしていたり、夫名義のローンを妻が返済していたりするケースは、贈与として扱われる場合があります。

なぜならローンは一種の借金だからです。

先述のとおり、借金の肩代わりは贈与となる可能性があります。

そのため、共同名義のローン返済を片方だけが行う、もしくは自分名義ではないローンの返済を行っている場合は、贈与税の対象となりえます。

こうしたケースを防ぐためには、土地や建物などの不動産購入時の名義人は実際にローンを返す人にするようにしておきましょう。

離婚で財産分与を行った場合

離婚の際に、これまで共同で所有していた財産を分ける財産分与を行うことがありますが、財産分与の結果、片方の財産が極端に多い場合はみなし贈与として扱われる可能性が高くなります。

なぜなら財産分与を口実に、贈与税の支払いを逃れることも考えられるからです。

それでは、どのような財産の分け方だったら、みなし贈与とはならないのか、という疑問が出てくるでしょう。

この点においてはケースバイケースであるため、贈与税に詳しい税理士か、離婚問題に詳しい弁護士に相談することをおすすめします。

その他みなし贈与となりうるケース

よくあるケースで紹介した以外にも、下記のようなケースはみなし贈与として扱われる可能性が高いことを留意しておきましょう。

- 不動産(建物・土地)の譲渡

- 株式の譲渡

- 預金の移動

- 納税の肩代わり

ポイントは、「受け取る側の経済的な利益になるかどうか」です。

しかし中には判断が難しい場合もあるでしょう。

一つの判断基準として、110万円を超えるような取引をするときは特に注意をし、その取引がみなし贈与になっていないかの確認をするため、事前に専門家に相談しておくことをおすすめします。

みなし贈与を回避するためには

みなし贈与を避けるためには以下のような方法があります。

- 贈与税の控除枠を活用する

- 専門家への相談

一つ目は、暦年贈与と呼ばれる贈与税の控除枠を活用することです。

遺産額が大きい場合は、長期にわたってしまう可能性もありますが、確実に贈与税を免れる方法と言えるでしょう。

二つ目は専門家への相談です。

贈与に関しては複雑な要件が多いため、一般の人には対処しきれない場合も数多くあります。

そのためみなし贈与になるか分からない場合は専門家に相談するのが最も有効な手段です。

贈与税の控除枠を活用する

ここまでで「贈与税から逃れる方法はない」と思われたかもしれませんが、贈与税には控除枠があります。

例えば、暦年贈与です。

暦年贈与は年間110万円までであれば、贈る側、受け取る側、どちらにも贈与税がかからない制度です。

この他にも以下のように、贈与する場合の贈与税負担が軽くなる制度はいろいろとあります。

- 贈与税の配偶者控除の非課税:2,000万円まで

- 相続時精算課税制度による特別控除:一時的に2,500万円まで

- 住宅取得資金等の贈与の非課税:最大1,200万円まで

- 教育資金の一括贈与の非課税:1,500万円まで

- 結婚・子育て資金贈与の非課税:1,000万円まで

- 特定障害者への贈与の非課税:最大6,000万円まで

贈与にならないようにする、というよりは、このような控除枠や非課税枠を使って上手に次の世代に財産を移転していく方が、賢いやり方であると言えるでしょう。

贈与税をかからないようにする詳しい方法は、下記のページを合わせて確認して下さい。

個人で判断できない時は必ず専門家に相談する

贈与は自身がおかれている状況や要件などによって対策が異なるため、一概にこれと言えるものではありません。

そのためみなし贈与に該当するのかよくわからない場合は、専門家に相談するのがおすすめです。

相続関連で贈与を考えているのであれば、生前贈与に詳しい弁護士に、具体的な税額などについての相談は、相続に強い税理士に相談してみましょう。

相談料がかかるかどうかは事務所によって異なりますが、弁護士会や税理士会、自治体などの無料相談会であれば、相談料がかからないことも多いので一度足を運んでみるのもありですよ。

みなし贈与が発覚した時の注意点

もしもみなし贈与が発覚してしまった場合は、通常の贈与税に比べ重い税金を課せられる場合があることを留意しておきましょう。

みなし贈与は税率が高い

みなし贈与は意図的な相続税逃れの防止を目的に作られた概念であるため、罰則の意味合いも込めて税率が高くなっています。

| 基礎控除後の課税価格 | ||

|---|---|---|

| 税率 | 一般贈与 (夫婦・兄弟間、親から子)の場合 | 直系卑属 (父母・祖父母から18歳以上の子・孫)の場合 |

| 10% | 200万円以下 | 200万円以下 |

| 15% | 300万円以下 | 400万円以下 |

| 20% | 400万円以下 | 600万円以下 |

| 30% | 600万円以下 | 1,000万円以下 |

| 40% | 1,000万円以下 | 1,500万円以下 |

| 45% | 1,500万円以下 | 3,000万円以下 |

| 50% | 3,000万円以下 | 4,500万円以下 |

| 55% | 3,000万円超 | 4,500万円超 |

参考:国税庁|No.4408 贈与税の計算と税率(暦年課税)

みなし贈与は重税になるので、できるだけ発生しないように注意しておきましょう。

みなし贈与は節税対策ができない

みなし贈与は税務署の調査が入ってから発覚することがほとんどであるため、事前に節税対策を施すことは不可能です。

そのことも相まって、みなし贈与は課税額が高額になってきます。

もし何かを譲り受けることがある場合は、それが経済的に利益になり得るかどうかをよく考えから受け取るようにしておきましょう。

まとめ

今回はみなし贈与の概念や、どのような場合にみなし贈与となってしまうのか、についてご説明しました。

みなし贈与となるパターンはいろいろありますが、基本の考え方を知ることで、「もしかしてこのケースもみなし贈与になるかもしれない?」と、気づくきっかけになれば幸いです。

またみなし贈与が通常の売買よりも高額な税負担があるということは、おわかりいただけたでしょう。

贈与税の制度には、控除枠が設けられているので、条件に合うものがあれば上手に活用して税負担を減らしましょう。