記事の要約

- 農地相続は10カ月以内の農業委員会への届出と、3年以内の相続登記が必須

- 農地の評価上の分類で相続税額が大きく変わるため早期確認が重要

- 農地を相続したら保有・売却・賃貸・相続放棄の方針を早めに決めることが肝心

「親が亡くなり、実家の田んぼや畑を相続することになったけれど、サラリーマンで農業経験がない…」「農地の相続手続き、何から始めればいいんだろう?」「税金はどれくらいかかるの?放置したらどうなる?」

突然、農地の相続問題に直面し、このような不安や疑問を抱えていませんか?

特に都市部にお住まいで、農業に関する知識がない方にとって、農地の相続はまるで未知の世界。手続きが複雑で、相続税のことや将来の管理負担が頭を悩ませますよね。

でも、ご安心ください!この記事では、農業をしない方が農地を相続する際に知っておくべき重要な情報と、実際にやるべきことを分かりやすく解説します。

この記事を最後まで読めば、農地相続の全体像を把握でき、今何をすべきか、そして将来のためにどんな選択肢があるのかが明確になります。一人で悩まず、まずは正しい知識を身につけて、最適な一歩を踏み出しましょう。

さらに、VSG相続税理士法人では、農地の相続や評価、相続税申告に関する初回相談を無料で承っています。

ベンチャーサポートグループには司法書士や行政書士も在籍しておりますので、「相続登記や農業委員会への届出が不安」という方も、ぜひお気軽にご相談ください。

目次

農業をしない人の農地相続|4つの選択肢と注意点

農業をする予定がない方が農地を相続した場合、その後の対応には大きく分けて4つの選択肢があります。主な選択肢は「保有」「売却」「賃貸」「相続放棄」の4つです。

それぞれの選択肢にはメリットとデメリットがあるため、ご自身の状況や将来設計に合わせて慎重に検討することが重要です。まずは、それぞれの特徴を比較してみましょう。

| 保有・管理 | ・将来的に活用できる可能性を残せる ・資産として持ち続けられる |

・管理の手間と費用がかかる ・固定資産税が毎年発生する |

|---|---|---|

| 売却 | ・管理負担から解放される ・まとまった現金が手に入る |

・買い手を見つけるのが難しい ・農地法の制限で自由に売れない |

| 賃貸 | ・継続的な賃料収入が期待できる ・管理負担を軽減できる |

・貸付先を見つける必要がある ・契約手続きが必要 |

| 相続放棄 | ・管理義務や税負担から解放される | ・他のプラスの財産も全て放棄する必要がある ・放棄の期限が3カ月以内に設定されている |

これらの選択肢について、さらに詳しく解説していきます。

選択肢1:そのまま保有・管理する

まず考えられるのは、農地をそのまま所有し続ける選択肢です。将来的に家庭菜園として利用したり、土地の価値が上がる可能性を期待したりする場合に有効ですが、管理責任が伴います。

農地を放置して雑草が生い茂ると、近隣の農地に迷惑をかけ、トラブルの原因となることがあります。そのため、適切に管理する必要があります。

- 自分で管理する

- 定期的に草刈りや手入れを行う方法です。しかし、遠方に住んでいる場合は時間や交通費がかかり、大きな負担となることもあります。

- 管理を委託する

- シルバー人材センターや農協(JA)、民間の管理代行サービスに草刈りなどを依頼する方法です。費用はかかりますが、遠方に住んでいる方でも管理の負担を軽減できます。

選択肢2:売却して現金化する

管理負担や固定資産税の支払いから解放されたい場合、売却は有力な選択肢です。管理の手間がなくなり、まとまった現金を得られるというメリットがあります。

しかし、農地の売却は宅地のように簡単ではありません。その大きな理由が、農地の取引を厳しく制限する「農地法」という法律の存在です。

農地法では、農地を農地として売買する場合、原則として買い手は「農家」または「農地所有適格法人」に限られ、さらに市町村の農業委員会の許可が必要です。このため、買い手が限定されることによって売却までに時間がかかったり、希望通りの条件で売れなかったりするケースは珍しくありません。

加えて、優良農地が集まる「農業振興地域」に指定されている農地は、原則として転用(農地以外への用途変更)が認められないため、売却のハードルがさらに高くなります。

農地の売却を検討する際は、まず農地の取り扱いに詳しい不動産会社に相談し、

- 売却が現実的に可能か

- 想定される価格

- 許可が必要かどうか

といった点について、査定とアドバイスを受けることをおすすめします。

選択肢3:賃貸して収益を得る

自分では農業をしないものの、農地を手放したくない場合には、農地を他の農家や法人に貸し出して賃料収入を得る方法があります。継続的な収入を得ながら、管理の負担を軽減できるため、近年、特に都市部の相続人から選ばれるケースが増えています。

2025年4月の法改正により、農地の貸し借りは原則として、農地中間管理機構(農地バンク)を介して行う仕組みへと一本化されました。これにより、以前よりも手続きの透明性と安全性が高まり、所有者が安心して農地を貸し出せる環境が整っています。

農地中間管理機構とは?

農地中間管理機構とは、都道府県ごとに設置されている公的な機関で、農地を借りたい人(担い手農家)と貸したい人(所有者)をつなぐ役割を担っています。賃料は農地中間管理機構から期日までに確実に振り込まれ、貸し付けた農地は適切に管理されるといったメリットがあり、安定した賃貸運用を行いやすいのが特徴です。

農地を賃貸したい場合は、まず農地が所在する市町村の農業委員会、または農地中間管理機構の相談窓口に問い合わせ、利用方法や条件を確認することをおすすめします。

選択肢4:相続放棄で所有権を放棄し、将来の管理負担を避ける

どうしても農地の管理が難しく、売却も賃貸も現実的ではない場合の最終手段が「相続放棄」です。相続放棄すると、農地の所有権そのものを放棄できるため、長期的な管理義務や固定資産税の負担を避けられるというメリットがあります。

ただし、相続放棄には極めて重要な注意点があります。

- 農地だけを放棄することはできない

- 相続放棄をすると、農地だけでなく、預貯金や実家の土地・建物など、他のすべてのプラスの財産も相続できなくなります。「農地だけ手放して、他の財産は受け取りたい」という部分的な放棄は認められていません。

- 放棄には期限がある(3カ月以内)

- 相続放棄は、「自己のために相続の開始があったことを知ったときから3カ月以内」に家庭裁判所で申述をする必要があります。この期間を過ぎると、原則として相続放棄は認められません。

- 相続放棄後も、最低限の管理義務が残る

- 相続放棄が受理されるまでの間や、放棄後に他の相続人が不在・不明の場合などには、放棄した財産が荒廃しないよう最低限の管理義務(民法第940条)が残ります。「相続放棄すれば、直ちに一切関わらなくてよい」というわけではない点に注意が必要です。

借入金などマイナスの財産が多い場合には有効な手段ですが、状況によっては後悔につながる可能性もあるため慎重な判断が必要です。相続放棄を検討する際は、すべての財産を正確に調査し、司法書士や弁護士などの専門家に相談することをおすすめします。

農地相続の税金対策|評価額の計算と相続税の納税猶予制度

農地を相続すると、さまざまな税金がかかる可能性があります。中でも特に気になるのが「相続税」ではないでしょうか。

農地の相続税は、まず農地の「相続税評価額」を算出し、その評価額をもとに計算します。また、相続税の納税猶予制度が利用できるかどうかも、最終的な税負担を左右する重要なポイントです。ここでは、まず農地の相続税評価額の基本的な考え方を整理していきます。

農地の相続税評価額の計算方法

相続税を計算するうえで基本となるのが、農地の「相続税評価額」です。

農地の評価方法は、土地の性質や立地条件などによって次の4区分に分かれ、それぞれ計算方法が異なります。

- 純農地

- 中間農地

- 市街地周辺農地

- 市街地農地

以下、それぞれの概要と計算方法を見ていきます。

純農地

純農地とは、農用地区域内にある農地や、市街化調整区域内にある第1種農地・甲種農地に該当するものなどを指します。

純農地の相続税評価額は「倍率方式」で計算し、原則として宅地への転用が認められないため、相続税評価額は比較的低い傾向にあります。

純農地の相続税評価額

中間農地

中間農地とは、第2種農地に該当するものなどを指します。

中間農地の相続税評価額も、純農地と同様に「倍率方式」で計算します。条件によっては、都道府県知事等の許可を受けることで宅地への転用が可能な場合があり、評価額は純農地より高くなる傾向があります。

中間農地の相続税評価額

市街地周辺農地

市街地周辺農地とは、第3種農地に該当するものなどを指します。

市街地の周辺部など、市街化が進行している地域にある農地で、原則として宅地への転用が認められます。市街地に近い分、純農地・中間農地よりも評価額は高くなる傾向があります。

市街地周辺農地の相続税評価額

市街地農地

市街地農地とは、農地法第4条(農地の転用の制限)または第5条(農地または採草放牧地の転用のための権利移動の制限)に規定する許可を受けた農地や、市街化区域内にある農地などを指します。

市街地農地の相続税評価額は「宅地比準方式」で計算し、宅地への転用が可能であることから、相続税評価額は4区分の中でも高額になりやすいのが特徴です。

市街地農地の相続税評価額

自分の農地がこの4つのうちどの区分に該当するかは、市町村の農業委員会や農政課で確認することができます。評価方法によって相続税額が大きく変わることもあるため、迷う場合は早めに専門家(税理士など)に相談すると安心です。

相続税の納税猶予制度の適用条件とリスク

「農地を相続すると相続税が猶予される」と聞いたことがある方もいるかもしれません。

これは「農業相続人が農地等を相続した場合の納税猶予の特例」という制度のことで、一定の要件を満たすことで相続税の納税が猶予され、最終的に免除される場合もあります。

この制度の大前提は、相続した人(農業相続人)が継続して農業を行うことです。

そのため、農業をしていた被相続人から農地を引き継ぎ、相続人自身が農業を継続する意思と実態がある場合などに限り、適用される仕組みになっています。

つまり、農業をしないサラリーマンや、農地を所有するだけで耕作を行わない相続人については、原則としてこの制度は利用できません。

ただし、相続税の申告期限までに特定貸付け等を行った場合には、相続人自身が農業を行わなくても、農業相続人の要件を満たすことになります。

一方で、この制度には大きなリスクがあります。

農業を途中でやめてしまったり、貸付先が営農を継続できなくなったり、農地を売却・転用したりすると、その時点で納税猶予が打ち切られ、猶予されていた相続税と利子税をまとめて納付しなければなりません。

サラリーマンであっても、農繁期や休日などに実際に耕作へ従事し、相続後も継続して農業を行えると認められる場合には、農業委員会の証明を受けることで「農業相続人」となり、納税猶予を受けられます。

なお、制度の適用を検討する際は、要件やリスクを必ず相続に詳しい税理士に確認し、慎重に判断することをおすすめします。

相続税以外の税金|固定資産税と登録免許税

農地を相続すると、相続税だけでなく「固定資産税」と「登録免許税」も負担する必要があります。ここでは、それぞれの税金の基本を分かりやすく整理します。

固定資産税

固定資産税は、農地を所有している限り毎年課税される税金で、その年の1月1日時点の所有者に課されます。税額は農地の固定資産税評価額や所在地によって異なり、市街地に近い農地(市街地農地)ほど評価額が高く、税額も大きくなる傾向があります。

ただし、農地が「生産緑地」として指定されている場合は例外です。

生産緑地とは、市街化区域内にある農地のうち、自治体が「良好な生活環境の確保に資する」と判断して指定した農地で、建築などの行為に制限が設けられています。

本来、市街化区域内の農地は宅地並みに高い評価額となりますが、生産緑地として指定されると農地として評価されるため、固定資産税が大幅に軽減されるという大きなメリットがあります。

市街化区域に農地を相続した場合は、その農地が生産緑地に指定されているかどうかを必ず確認することが重要です。

登録免許税

登録免許税は、不動産の名義を変更する際(相続登記)に、法務局へ納める税金です。

相続によって農地を取得した場合、農地の固定資産税評価額の0.4%の税額が登記手続きの際に必要となります。

特に、固定資産税は毎年必ず発生する税金であるため、農地を放置していても税負担だけは継続する点に注意が必要です。

具体例で見る相続税シミュレーション

ここで、簡単なモデルケースを用いて、農地を含む遺産を相続した場合に相続税がどのくらいかかるかをシミュレーションしてみましょう。

- 被相続人:父

- 相続人:母、子ども1人(サラリーマン)

- 遺産総額:合計6,000万円(内訳:市街地農地の評価額3,000万円、預貯金など3,000万円)

計算例

- 基礎控除額の計算

相続税には、一定額まで非課税となる「相続税の基礎控除額」があります。

基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)このケースでは、法定相続人は2人(母と子ども)なので、

3,000万円 +(600万円 × 2人)= 4,200万円 - 課税遺産総額の計算

遺産総額から基礎控除額を引きます。

課税遺産総額 = 6,000万円 ー 4,200万円 = 1,800万円

この1,800万円に対して相続税がかかります。 - 相続税額の計算

相続税は、課税遺産総額を各相続人の法定相続分に応じて按分し、税率を適用して計算します。

今回のケースでは、母と子どもがそれぞれ法定相続分どおりに相続したと仮定すると、母が取得した財産は「配偶者の税額軽減(相続税の配偶者控除)」により相続税がかかりません。

そのため、相続税が発生する可能性があるのは子どもが相続した分のみです。

子どもが相続する金額は法定相続分では、1,800万円 × 1/2=900万円となり、この金額に税率10%を適用すると、概ね90万円程度の相続税が発生する可能性があります。

このシミュレーションはあくまで簡易的な計算です。正確な税額の算定は、必ず相続税に詳しい税理士へご相談ください。

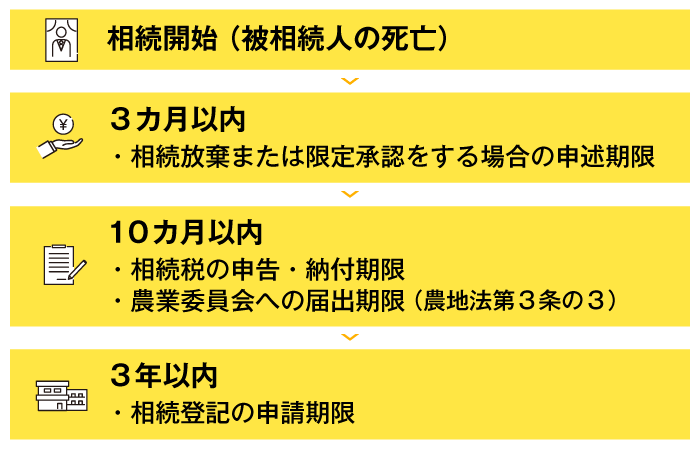

農地相続の手続きの流れ|10カ月以内の届出と3年以内の相続登記(過料リスク)

農地を相続した場合、「農業委員会への届出」と「相続登記」の2つの手続きが必須になります。どちらにも期限が設けられており、怠ると過料が科される可能性があるため、早めの対応が重要です。

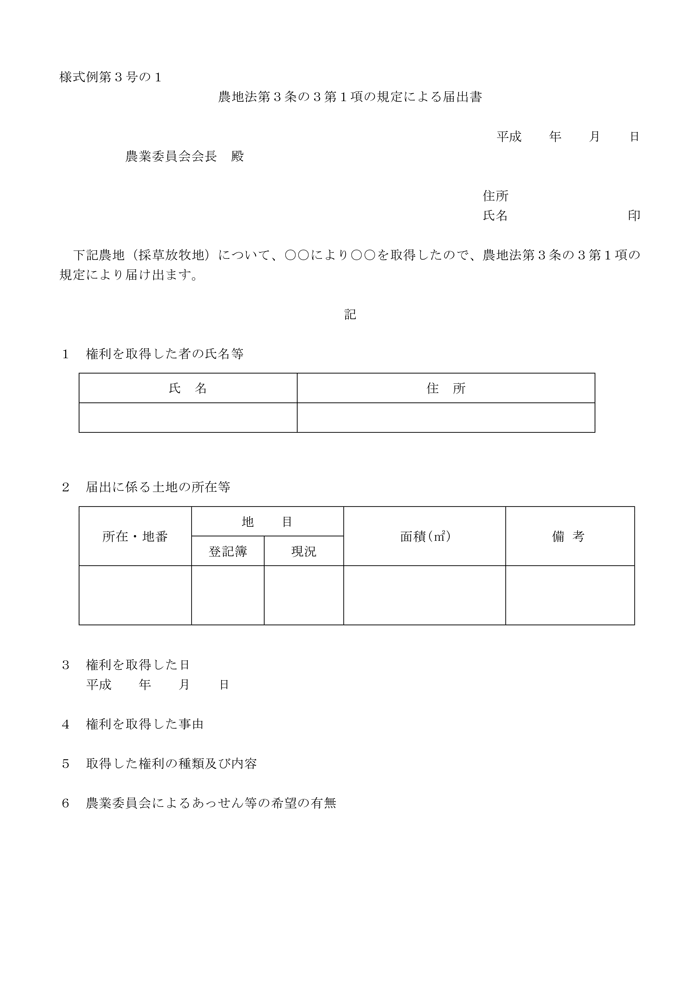

ステップ1:農業委員会への届出(農地法第3条の3)

農地を相続したときは、相続開始を知った日から10カ月以内に、農地の所在する市町村の農業委員会へ届出を行う必要があります。

この届出は、農地の所有者が誰になったのかを市町村が把握するために、農地法で義務付けられている手続きです。

- 正式名称:農地法第3条の3第1項の規定による届出書

- 提出先:農地が所在する市町村の農業委員会

- 期限:相続の開始を知ったときから10カ月以内

- 罰則:届出を怠ったり、虚偽の届出をした場合は、10万円以下の過料が科される可能性あり

この届出は、あくまで「農地を相続しました」という報告をするためのもので、売却や転用のように許可を求める手続きではありません。農業をしていないサラリーマンの方でも問題なく行える手続きですので、相続が分かったら忘れずに届出を済ませるようにしましょう。

様式例第3号の1 農地法第3条の3第1項の規定による届出書

引用元 農林水産省

ステップ2:遺産分割協議と協議書の作成

相続手続きは、まず遺言書の有無によって大きく流れが変わります。

遺言書がある場合、原則として遺言の内容に従って財産を分けます。この場合、遺産分割協議は不要で、遺言の指定どおりに相続登記(名義変更)を行います。

一方、遺言書がない場合は、相続人全員で話し合い、誰がどの財産を相続するのかを決める「遺産分割協議」が必要です。

農地は物理的に分割しにくいことから、特定の誰か一人が相続するケースが一般的です。

この場合、他の相続人との公平性を保つために、農地を相続した人が他の相続人へ現金(代償金)を支払う「代償分割」が用いられることもあります。

協議がまとまったら、その内容を遺産分割協議書として書面化し、相続人全員が署名・実印を押印します。この協議書は、次のステップとなる相続登記の申請で提出が求められる重要な書類です。

ステップ3:相続登記(所有権移転登記)の申請

遺産分割協議がまとまったら、法務局で不動産の名義を被相続人から相続人へ変更する「相続登記(所有権移転登記)」を行います。

これまで相続登記は任意でしたが、2024年4月1日から義務化されました。

相続によって不動産を取得したことを知った日から3年以内に登記申請を行う必要があり、正当な理由なく期限を過ぎると10万円以下の過料が科される可能性があります。

相続登記は、戸籍謄本など多くの書類を揃える必要があり、手続きも複雑です。そのため、司法書士に依頼して手続きを進めるのが一般的です。

手続き全体のタイムラインと期限のまとめ

農地相続に関わる主な手続きには、それぞれ明確な期限が定められています。

抜け漏れを防ぐためにも、全体のタイムラインを把握して計画的に進めましょう。

農地相続でよくある質問(Q&A)

ここでは、農地相続に関して多くの方が抱く疑問に、Q&A形式でお答えします。

Q.農地を放置するとどうなる?罰則はある?

農地を放置したこと自体に対して、直接的な罰則はありません。

しかし、だからといって何もしなくてよいわけではなく、所有者には土地を適切に管理する義務があります。

農地を長期間放置すると、次のようなリスクが生じます。

- 雑草繁茂・害虫の発生による近隣トラブル

→ 周辺農地の作物に被害が出た場合、損害賠償を請求される可能性があります。 - 自治体からの指導・勧告を受けることがある

→ 市町村から「適切に管理するように」と改善を求められる場合があります。 - 固定資産税の負担が毎年続く

→ 活用していなくても、農地を所有している限り、固定資産税の支払いは生じます。さらに、自治体から耕作放棄地(遊休農地)として勧告されると、固定資産税が約1.8倍に増額される場合があります。

このように、農地を放置すると管理義務・金銭的負担・近隣トラブルなど、さまざまなリスクが確実に発生します。

農地を利用しない場合でも、草刈りなど最低限の管理を行うか、売却・賃貸などの活用方法を早めに検討することをおすすめします。

Q.農地は簡単に売れる?売却の難易度は?

農地は、農地法による厳しい制限があるため、宅地のように簡単には売れません。

特に、農業振興地域内の農地(農振農用地)は、原則として転用ができないため、売却が困難になるケースが多く見られます。

前述のとおり、農地を農地のまま売却する場合には、

- 農業委員会の許可が必要

- 買い手は、農家または農地所有適格法人に限定される

といった制約があるため、買い手を見つけること自体が大きなハードルになります。

一方で、農地が「市街化区域内」にある場合は、農業委員会への転用の届出を行うことで、宅地等への転用が可能となり、結果として売却の難易度は大幅に下がります。

このように、農地の売却のしやすさは、「どこにある農地か(立地区分)」によって大きく左右されます。

そのため、まずは農地の区分や所在地を確認したうえで、農業委員会や農地の取り扱いに詳しい不動産会社へ早めに相談することをおすすめします。

Q.サラリーマンでも農地を相続できる?

はい、農業をしていなくても農地を相続すること自体は可能です。相続とは「被相続人の権利や義務を包括的に引き継ぐ行為」であり、相続できるかどうかは職業によって制限されるものではありません。

大切なのは、相続した後にどのように管理・活用するかです。

農地は維持管理が必要な財産であり、放置すれば草刈りの負担や固定資産税、近隣トラブルといった問題が発生します。

そのため、相続後はこの記事で解説した「保有(管理する)」「売却する」「賃貸する」「相続放棄を検討する」といった選択肢の中から、ご自身のライフプランや管理可能な状況に応じて、最適な方法を選ぶことが重要です。

Q.兄弟で相続する場合のトラブル回避策は?

結論から言えば、農地の相続では「共有名義」は避け、兄弟のうち誰か一人が代表して相続することが理想です。公平性は、代償金によって保つ方法があります。

兄弟で農地を「共有名義」で相続すると、将来その農地を売却したり貸したりする際に、共有者全員の同意が必要になります。一人でも反対すると何も進まず、農地が「どうにもできない塩漬け状態」になってしまうリスクがあります。

さらに、共有者の誰かが亡くなると、その持分が子どもへ引き継がれ、相続人が雪だるま式に増えて権利関係が複雑化します。こうなると、売却も活用もさらに困難になり、家族全体にとって大きな負担となりかねません。

こうしたトラブルを避けるためには、

- 遺産分割協議で代表者を一人に決めて相続する

- 他の兄弟には代償金を支払い、公平性を保つ

という方法が現実的であり、将来的な管理もしやすくなります。

そして何より有効なのは、親が元気なうちに「誰に農地を相続させるか」を遺言で明確にしておくことです。事前に意思を示しておいてもらうことで、兄弟間の争いを大幅に減らすことができます。

農地相続の相談先|専門家ごとの役割と選び方

農地相続は手続きが多岐にわたり、法律や税金、不動産の知識などが必要になります。すべてを一人で対応するのは難しく、状況に応じて税理士・司法書士・行政書士・不動産会社など、複数の専門家へ相談することが重要です。

「困ったときに、誰に何を相談すべきか」を把握しておくことで、スムーズに手続きを進められます。

税理士|相続税申告・納税猶予の相談

相続税の計算や申告、農地の相続税評価、そして納税猶予制度の適用可否を検討する際の相談先が税理士です。

農地の評価は、

- 農地の評価上の分類(純農地・中間農地・市街地周辺農地・市街地農地)

- 路線価や倍率方式

など、多くの要素が絡むため一般の不動産とは異なる専門性が必要になります。

そのため、相続税、特に農地相続の実務経験が豊富な税理士に依頼することが重要です。

司法書士|相続登記の手続き代行

司法書士は、相続に伴う不動産の名義変更(相続登記)の専門家です。

不動産を含む遺産分割協議書の作成や、法務局への登記申請など、相続登記に必要な一連の手続きを任せることができます。

相続登記は2024年4月1日から義務化されたため、相続が発生したら早めに司法書士へ相談するのがおすすめです。

行政書士|農業委員会への届出・農地転用の相談

行政書士は、農地に関する許認可手続きのプロです。特に、

- 農地相続時の農業委員会への届出(農地法第3条の3)

- 農地を宅地などに転用する際の許可申請

といった、農地法に基づく書類作成・手続きの代行を得意としています。

農地の活用方法(売却・賃貸・転用)を検討する段階で、行政書士に相談すると、手続きがスムーズに進みます。

農業委員会・不動産会社|農地の売却・賃貸の相談

2025年4月から、農地の貸し借りは原則として、農地中間管理機構(農地バンク)を介して行う仕組みに一本化されました。そのため、農地を賃貸したい場合は、まず農地の所在地の農業委員会または農地中間管理機構の相談窓口へ問い合わせることが必要です。

また、農地を売却する際も農業委員会の許可が必要となります。

実際に買い手を見つけるには、農地の売買仲介の実績が豊富な、地域に根差した不動産会社や、農地専門の不動産会社を選ぶことが成功のカギです。

まとめ|農地相続は「相続登記」「届出」「評価・税金」の3本柱をおさえよう

今回は、農業をしない方が農地を相続した場合に必要となる手続き・税金・活用方法について、全体像をまとめて解説しました。

最後に、特に重要な3つのポイントを整理しておきます。

- 1. 手続きを確実に進める

- 相続登記の申請は3年以内、農業委員会への届出は10カ月以内と、法律で期限が定められています。どちらも怠ると過料の対象となるため、忘れずに期限内に手続きを進めましょう。

- 2. 税金を正しく理解する

- 農地の評価方法(純農地・中間農地・市街地周辺農地・市街地農地)によって、相続税額は大きく変わります。納税額の見通しを早めに立て、納税が難しい場合は税理士へ相談することが重要です。納税猶予制度が使えるケースもあります。

- 3. 活用方針を早めに決める

- 「保有する」「売却する」「賃貸する」「相続放棄を検討する」など、どの選択肢が自分に合っているのかを早めに見極めることで、将来の負担を大幅に軽減できます。

農地の相続は複雑で、初めての方には負担も大きく感じられるかもしれません。しかし、正しい知識と適切な専門家のサポートがあれば、手続きを確実に進め、最適な選択をすることができます。

この記事が、あなたの不安を少しでも和らげ、次の一歩を踏み出すための助けとなれば幸いです。一人で抱え込まず、迷ったときは専門家の力を借りながら進めていきましょう。

VSG相続税理士法人では、相続税や農地の相続に精通した税理士が、初回無料相談を実施しています。

「農地の相続税評価を詳しく知りたい」「自分のケースで納税猶予制度が使えるか確認したい」「農地の売却・賃貸・管理について相談したい」など、どんなご相談でもお気軽にお問い合わせください。