記事の要約

- ペット信託は、飼育者と費用管理を生前に決め、万一に備える仕組みである

- 遺言や死因贈与より、飼育費の管理と第三者確認を継続的に整えやすい制度である

- 費用・税務・預け先を整理し、相続全体で慎重に設計することが重要である

「もし自分に万が一のことがあったら、この子はどうなるのだろう?」

そんな不安を抱える飼い主の方に注目されている仕組みが、ペット信託です。

ペットは法律上、飼い主の財産を直接相続できません。そのため、飼い主が亡くなった後も愛犬や愛猫の行き場や飼育費に困らないよう、世話をしてくれる人や財産の管理方法をあらかじめ決めておくことが大切です。

ペット信託を活用すれば、ペットの飼育費用を信頼できる人や団体に託し、契約に沿って管理・支出してもらう仕組みを作れます。

この記事では、ペット信託の仕組みや費用相場、メリット・デメリット、遺言や負担付遺贈との違い、手続きの流れまで分かりやすく解説します。

VSG相続税理士法人では、相続税申告だけでなく、遺言やペット信託を含めた相続対策についても、グループ内の専門家と連携してご相談を承っています。大切なペットの将来に不安を感じている方は、まず本記事でペット信託の全体像を確認していきましょう。

目次

ペット信託とは?仕組みと注目される背景

ペット信託とは、飼い主が死亡・入院・施設入居・認知症などでペットを飼えなくなった場合に備え、ペットの飼育費用として使う財産を信頼できる人や団体に託しておく仕組みです。

信託とは、自分の財産を信頼できる人に託し、あらかじめ決めた目的に沿って管理・支出してもらう制度です。ペット信託では、この仕組みを活用して、飼い主に万が一のことが起きた後も、ペットの食事代・医療費・トリミング代・火葬費用などを契約内容に沿って支払えるようにします。

なお、ペットに直接財産を相続させることはできません。

ペットは大切な家族の一員ですが、法律上は人や法人のように財産を受け取る主体にはなれません。そのため、飼い主が「ペットに財産を残したい」と考えても、ペット自身を相続人や受取人にすることはできないのです。

ペットのために財産を残したい場合は、ペットの世話をする人や団体に財産を託し、飼育費用をどのように渡すか、どのように管理してもらうかを決めておく必要があります。

委託者・受託者・受益者の役割

ペット信託を理解するには、登場人物の役割を整理しておくことが大切です。

- 委託者:現在の飼い主です。ペットの飼育費用として使う財産を用意し、信託契約の内容を決める人にあたります。

- 受託者:委託者から財産を託され、契約内容に沿って管理・支出する人や団体です。ペットの食費、医療費、トリミング代、火葬費用などを、信託契約で決めたルールに従って支払います。

- 受益者:信託によって利益を受ける人です。ペットは法律上、受益者にはなれないため、ペットの世話を担う人や団体に飼育費用を支払う形で設計するのが一般的です。誰を受益者にするかは、信託契約の内容や税務上の扱いにも関係するため、慎重に決める必要があります。

- 飼育者:実際にペットの世話をする人や団体です。受託者と飼育者が同じケースもあれば、財産を管理する人と実際に飼育する人を分けるケースもあります。

- 信託監督人:受託者が契約どおりに財産を管理しているかを確認する人です。必須ではありませんが、ペットのために残したお金が適切に使われるか不安な場合は、信託監督人を置くことで管理体制を整えやすくなります。

ペット信託では、単に「お金を渡す相手」を決めるだけでは不十分です。誰が財産を管理し、誰がペットを飼育し、誰がその状況を確認するのかまで決めておくことで、飼い主の希望を実現しやすくなります。

ペット信託が必要とされる理由

ペット信託が注目される背景には、高齢の飼い主や一人暮らしの飼い主が増え、飼い主に万が一のことが起きた後のペットの行き先が問題になりやすい事情があります。

特に、次のようなケースではペット信託を検討する価値が高いです。

- 入院や施設入居により、ペットの世話を続けられなくなるケース

- 飼い主が高齢になると、死亡後だけでなく、病気・けが・認知症・介護施設への入居によってペットを飼えなくなる可能性も考える必要があります。元気なうちに預け先や飼育費の管理方法を決めておけば、急な入院や施設入居が必要になった場合にも備えやすくなります。

- 身近にペットを引き取れる親族がいないケース

- 相続人がいても、ペットを引き取れるとは限りません。親族が遠方に住んでいる、ペット不可の住宅に住んでいる、すでに別の動物を飼っている、アレルギーがあるなど、実際には飼育を頼めないケースもあります。

- ペットの飼育費を確実に残したいケース

- 「この人にペットをお願いしたい」と口約束をしていても、飼育費用の負担が重ければ、約束どおりに飼育を続けてもらえない可能性があります。ペット信託で飼育費用の管理方法を決めておけば、食費・医療費・日用品代などをペットのために使いやすくなります。

- 相続人とのトラブルを防ぎたいケース

- ペットのためにまとまった財産を残す場合、相続人から「なぜそこまで多くのお金を残すのか」と不満が出る可能性もあります。ペット信託では、飼育費用の目的や使い道、余った財産の帰属先を契約で明確にできるため、相続人とのトラブル予防にもつながります。

動物愛護管理法では、飼い主には動物が命を終えるまで適切に飼養する「終生飼養」の責任があるとされています。ペット信託は、この責任を将来まで果たすために、飼育する人・費用・管理方法を事前に決めておく選択肢の一つです。

ペット信託と他の方法の違い|負担付遺贈・死因贈与・生命保険信託と比較

飼い主に万が一のことが起きた後にペットを守る方法は、ペット信託だけではありません。遺言書でペットの世話を頼む方法、生前に契約を結んでおく方法、生命保険金を活用する方法も考えられます。

ただし、それぞれ仕組みや実行力、飼育費用の管理方法が異なります。各方法を比較するときは、ペットの引き取り先だけでなく、飼育費用の管理、第三者による確認、万が一の引き継ぎまで備えられるかを確認することが大切です。

ここでは、ペット信託と比較されやすい負担付遺贈、死因贈与、生命保険信託との違いを解説します。

負担付遺贈

負担付遺贈とは、遺言書で「ペットの世話をすること」を条件に、特定の人へ財産を遺す方法です。

たとえば、「知人に300万円を遺贈する代わりに、飼っている猫の世話をしてもらう」といった内容を遺言書に記載します。

負担付遺贈は、遺言書で比較的取り入れやすい方法です。一方で、財産を受け取る人が遺贈を放棄する可能性があります。また、財産を受け取った後にペットの世話を十分にしてくれなかった場合は、相続人が履行を求めたり、遺贈の取消しを求めたりする必要が生じることもあります。

そのため、負担付遺贈だけでは、ペットの飼育状況や飼育費用の使い道を継続的に確認する仕組みとしては弱い面があります。

死因贈与

死因贈与とは、生前に「自分が亡くなったら、ペットの世話をしてもらう代わりに財産を渡す」と相手と契約しておく方法です。

遺言による遺贈は、財産を遺す人が一方的に内容を決めるのに対し、死因贈与は財産を受け取る人との合意によって成立します。そのため、事前に相手の承諾を得られる点では、負担付遺贈よりも実行可能性を確認しやすい方法といえます。

ただし、死因贈与契約だけでは、財産を受け取った後に飼育費用が適切に使われているかを継続的に確認する仕組みとしては十分とはいえません。継続的な財産管理まで重視する場合は、ペット信託の活用も検討しましょう。

生命保険信託

生命保険信託とは、飼い主の死亡保険金を信託の仕組みで管理し、あらかじめ決めた人や団体へ、契約内容に沿ってお金を渡す方法です。

まとまった預貯金をすぐに用意できない場合でも、死亡保険金を原資としてペットの飼育費用を準備できる点が特徴です。たとえば、飼い主が亡くなった後、保険金を一括で渡すのではなく、毎月一定額ずつ飼育費として支払う設計も考えられます。

ただし、生命保険信託を使う場合も、「誰がペットを引き取るのか」「保険金をどのような飼育費に使うのか」「余ったお金をどうするのか」を具体的に決めておく必要があります。

単に保険金の受取先を指定するだけでは、ペットの生活環境や飼育状況まで十分に管理できない可能性があります。

ペット信託

ペット信託は、ペットのために使う財産を信頼できる人や団体に託し、契約で決めた目的に沿って管理・支出してもらう方法です。

負担付遺贈や死因贈与との大きな違いは、飼育費用の管理方法、支払い方法、飼育状況の確認方法まで、あらかじめ細かく設計できる点です。

さらに、信託監督人を置けば、受託者が契約どおりに財産を管理しているか、ペットのために飼育費用が使われているかを第三者に確認してもらうこともできます。

そのため、ペット信託は「ペットを誰かに頼む」だけでなく、「ペットのために残したお金を、契約どおりに使ってもらう」ことまで重視したい人に向いています。

ペット信託のメリット

ペット信託の大きなメリットは、飼い主に万が一のことが起きた後も、ペットの飼育費用・飼育方法・管理体制をあらかじめ決めておける点です。

遺言や口約束だけでは、ペットを引き取る人の善意に頼る部分が大きくなります。一方、ペット信託では、財産を管理する人、実際に飼育する人、管理状況を確認する人を分けて設計できます。

そのため、ペットのために残したお金を、契約内容に沿って飼育費用として使ってもらいやすくなります。

相続人が管理する財産と分けて飼育費を管理できる

ペット信託では、ペットの飼育費用として使う財産を、信託契約の目的に沿って管理します。

これにより、飼い主の死亡後に相続人同士で遺産分割の話し合いが長引いた場合でも、ペットの食費・医療費・日用品代などを確保しやすくなります。

ただし、ペット信託を設定しても、相続税の対象から外れるわけではありません。また、相続人との争いの影響を一切受けないという意味でもありません。

信託財産の税務上の扱いや相続人との関係は、信託契約の内容、受益者の設定、財産の移し方によって変わります。

そのため、ペット信託を作る際は、ペットの飼育費用だけでなく、遺言書・遺留分・相続税申告まで含めて設計することが大切です。

信託監督人に管理状況を確認してもらえる

ペット信託では、信託監督人を置くことができます。

信託監督人とは、受託者が契約どおりに信託財産を管理しているかを確認する人です。ペット信託では、ペットのために残したお金が、食費・医療費・トリミング代などの飼育費として適切に使われているかを確認する役割を担います。

たとえば、受託者が飼育費を私的に使っていないか、契約で決めた支払い方法が守られているか、必要な医療費が支出されているかなどをチェックします。

信託監督人を置くことで、飼い主の死亡後も、ペットのために残した財産が契約内容に沿って使われやすくなります。

信託監督人の主な役割

信託監督人の主な役割は、次のとおりです。

- 財産管理の確認:受託者が信託財産を契約どおりに管理し、ペットの飼育費として適切に支出しているかを確認します。

- 支出内容の確認:食費、医療費、トリミング代、ペット用品代などが、契約で決めた目的に沿って使われているかを確認します。

- 報告内容の確認:受託者や飼育者から、ペットの生活状況、通院状況、支出状況などについて報告を受け、必要に応じて内容を確認します。

- 問題が起きた場合の対応:受託者が信託契約に違反している場合や、財産管理に問題がある場合は、専門家への相談や法的手続きも含めて対応を検討します。

ただし、信託監督人が自由に受託者を解任したり、新しい受託者を選任したりできるわけではありません。受託者の解任や変更は、信託契約の内容や信託法上の手続きに従って行う必要があります。

飼育条件を細かく指定できる

ペット信託では、ペットの飼育条件を契約書に具体的に記載できます。

たとえば、次のような内容を決めておくことが可能です。

- 食事の種類:これまで食べていたフード、アレルギーのある食材、与えてはいけない食べ物などを記載します。

- 通院先:かかりつけの動物病院、持病の治療方針、投薬の方法、定期健診の頻度などを決めておきます。

- 生活環境:室内飼育を続けるのか、散歩の頻度をどうするのか、他の動物との同居を避けるのかなどを指定できます。

- トリミングや日常ケア:トリミングの頻度、シャンプー、爪切り、歯みがきなど、日常的なケアの希望も盛り込めます。

- 看取りや葬儀:高齢になった場合の治療方針、看取り方、亡くなった後の火葬・納骨方法なども決めておけます。

このように、ペット信託では、単に「ペットの世話をお願いします」と頼むだけでなく、飼い主が大切にしてきた飼育方針を契約内容として残せます。

ペットの性格や持病、生活リズムまで具体的に記載しておけば、新しい飼育者も迷わず世話をしやすくなります。

ペット信託のデメリット・注意点

ペット信託は、飼い主に万が一のことが起きた後も、ペットの飼育費用や飼育方法をあらかじめ決めておける仕組みです。

一方で、契約を作れば必ず安心できるわけではありません。費用の準備、受託者や飼育者の選定、将来の変更リスクへの備えが不十分だと、飼い主の希望どおりに運用できない可能性もあります。

ペット信託を検討する際は、次の点に注意しましょう。

まとまった費用が必要になる

ペット信託を利用するには、信託契約書の作成費用、専門家への報酬、公正証書を作成する場合の手数料などがかかります。

さらに、ペットが生涯暮らすための飼育費用、医療費、介護費、火葬・納骨費用なども見込んでおく必要があります。具体的な金額は後述の「ペット信託の費用相場|犬・猫別の料金シミュレーション」で詳しく解説します。

受託者や飼育者を見つけるのが難しい

ペット信託では、財産を管理する受託者と、実際にペットの世話をする飼育者を決めます。

受託者は、飼い主から託された財産を契約内容に沿って管理し、ペットの飼育費として適切に支出する役割を担います。一方、飼育者は、ペットを引き取り、日々の食事・散歩・通院・ケアを行う人や団体です。

受託者と飼育者を同じ人にすることもできますが、役割を分けた方が管理の透明性を保ちやすいケースもあります。たとえば、親族がペットを飼育し、別の親族や専門家が財産管理を担当する方法です。

ただし、実際には「財産管理を任せられる人」と「ペットの世話を任せられる人」の両方を見つけるのは簡単ではありません。親族に頼めない場合は、信頼できる友人、動物保護団体、NPO法人、一般社団法人、専門サービスなども候補になります。

その場合も、団体の活動実績、飼育環境、費用の管理方法、報告体制、万が一の引き継ぎ方法まで確認しておくことが大切です。

受託者や飼育者に万が一のことが起きる可能性がある

ペット信託は、契約を作った時点で終わりではありません。

ペットの寿命が長い場合、信託契約の管理期間も長くなります。その間に、受託者が亡くなる、病気になる、判断能力が低下する、引っ越す、飼育者がペットを飼えなくなる、法人や団体の運営体制が変わるといった事態も考えられます。

そのため、契約時には、最初に依頼する受託者や飼育者だけでなく、予備の受託者や第二候補の飼育者も決めておくことが重要です。

たとえば、次のような内容を契約書に入れておくと、将来のトラブルを防ぎやすくなります。

- 受託者が死亡・病気・辞任した場合の後任受託者

- 飼育者がペットを飼えなくなった場合の引き取り先

- 動物保護団体や専門サービスに引き継ぐ場合の条件

- 信託監督人への報告方法

- 後任者が見つからない場合の対応

- ペットが亡くなった後の残余財産の帰属先

なお、受託者に万が一のことが起きたからといって、直ちに信託が終了するとは限りません。ただし、後任受託者を決めていないと、財産管理や飼育費の支払いが滞るおそれがあります。

ペット信託では、最初の契約内容だけでなく、「途中で誰かが対応できなくなった場合にどうするか」まで決めておくことが大切です。

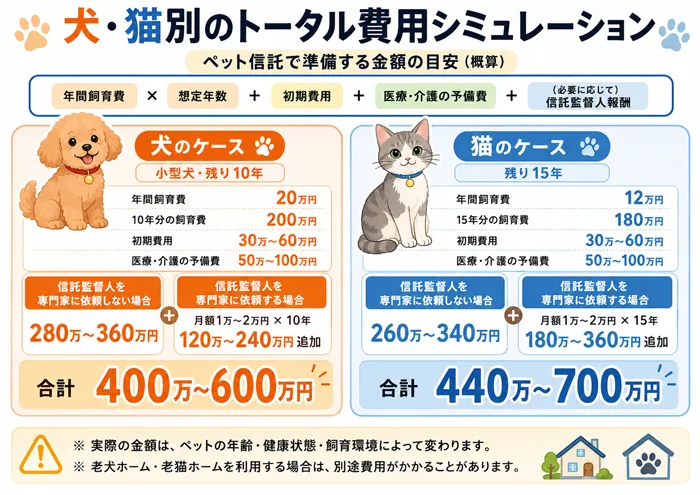

ペット信託の費用相場|犬・猫別の料金シミュレーション

ペット信託で準備すべき金額は、契約書の作成費用だけで決まるわけではありません。

専門家に依頼するための初期費用に加えて、ペットが生涯暮らすための飼育費用、医療費や介護費に備える予備費、信託監督人への報酬、飼育者への謝礼なども見込む必要があります。

ペット信託で準備する金額は、次のように考えると整理しやすくなります。

ペット信託で準備する金額の目安

特に高齢の犬や猫、持病のあるペットの場合は、通常の食費や日用品代だけでなく、通院費・投薬費・介護費が増える可能性も考えておきましょう。

ペット信託にかかる主な費用の内訳

ペット信託を始める際に想定される主な費用は、次のとおりです。

- 行政書士・司法書士・弁護士などへの報酬

- 信託契約書の作成や、契約内容の設計を専門家に依頼する場合の費用です。契約書の作成のみであれば15万円~30万円程度が一つの目安ですが、信託全体の設計や相続対策まで含めて依頼する場合は、30万円~60万円程度、内容によってはそれ以上かかるケースもあります。

- 公正証書作成にかかる費用

- 信託契約書を公正証書にする場合、公証役場で手数料がかかります。手数料は信託財産の金額や契約内容によって変わるため、一律に決まるものではありません。数万円程度を見込んでおくとよいでしょう。

- 信託監督人への報酬

- 信託監督人を置く場合、継続的に報酬が発生する可能性があります。家族や親族に無報酬で依頼するケースもありますが、弁護士・司法書士などの専門家に依頼する場合は、月額1万円~2万円程度が一つの目安です。

- ペットの飼育費用

- 食費、医療費、トリミング代、ペット用品代、保険料、介護費用などです。犬・猫の種類、年齢、健康状態、飼育環境によって金額は大きく変わります。

- 飼育者への謝礼

- 実際にペットを引き取って世話をしてくれる人に、飼育実費とは別に謝礼を支払う設計も考えられます。謝礼を設定する場合は、金額・支払い時期・支払い条件を契約書で明確にしておきましょう。

犬・猫別のトータル費用シミュレーション

ここでは、一般的な飼育費用をもとに、ペット信託で準備する金額の目安をシミュレーションします。

実際の金額はペットの年齢や健康状態によって変わるため、あくまで概算として確認してください。

犬のケース:小型犬が残り10年生きると想定する場合

小型犬の年間飼育費を20万円と見積もると、10年分の飼育費は200万円です。

これに、契約書作成などの初期費用として30万円~60万円、医療費・介護費の予備費として50万円~100万円を加えると、信託監督人を専門家に依頼しない場合でも、280万円~360万円程度が一つの目安になります。

弁護士や司法書士などの専門家に信託監督人を依頼し、月額1万円~2万円の報酬を10年間支払う場合は、さらに120万円~240万円が必要です。この場合、全体では400万円~600万円程度まで見込んでおくと安心です。

猫のケース:猫が残り15年生きると想定する場合

猫の年間飼育費を12万円と見積もると、15年分の飼育費は180万円です。

これに、契約書作成などの初期費用として30万円~60万円、医療費・介護費の予備費として50万円~100万円を加えると、信託監督人を専門家に依頼しない場合で260万円~340万円程度が一つの目安になります。

弁護士や司法書士などの専門家に信託監督人を依頼し、月額1万円~2万円の報酬を15年間支払う場合は、さらに180万円~360万円が必要です。この場合、全体では440万円~700万円程度まで見込むことになります。

医療費や介護費に備えて年間30万円で見積もる

犬・猫の平均的な飼育費だけを見ると、年間30万円はやや多めの見積もりになることもあります。

ただし、ペット信託では、飼い主が亡くなった後に追加で資金を補充できない可能性も想定しなければなりません。そのため、医療費・介護費・ペットホテル代・葬儀費用まで含めて、あえて年間30万円程度で見積もる方法も有効です。

たとえば、年間30万円で計算すると、残り10年なら300万円、残り15年なら450万円が飼育費の目安です。ここに初期費用、信託監督人報酬、飼育者への謝礼を加えた金額を準備します。

老犬ホーム・老猫ホームを利用する場合は別途費用を確認する

親族や知人にペットを引き取ってもらうのではなく、老犬ホームや老猫ホームへの入居を前提にする場合は、一般的な家庭飼育より費用が高くなる可能性があります。

施設によって、入居初期費用、月額利用料、介護度による追加料金、医療費、看取り費用などの料金体系は異なります。数十万円単位の初期費用がかかる施設や、預かり期間・介護度によって利用料が高額になる施設もあるため、ペット信託を作る前に必ず見積もりを取りましょう。

また、施設に預ける場合でも、施設が将来も運営を続けているとは限りません。候補施設を一つに絞るのではなく、第二候補の施設や引き取り先も契約書に入れておくと安心です。

ペット信託と相続税の関係|税理士が解説

ペット信託を検討するときは、飼育費用をいくら準備するかだけでなく、税金の扱いにも注意が必要です。

信託では、財産を預ける人、財産を管理する人、利益を受ける人が分かれます。そのため、誰が受益者になるのか、いつ受益権が移るのか、信託終了後に残った財産を誰が受け取るのかによって、贈与税や相続税の扱いが変わります。

ペット信託は、ペットの将来に備えるための仕組みですが、税務上は「ペットのためのお金だから非課税になる」というわけではありません。契約内容によって課税関係が変わるため、信託契約を作る段階で、契約書を作成する専門家とあわせて税理士にも確認しておくと安心です。

信託設定時の課税(自益信託と他益信託の違い)

信託を設定するときは、まず「誰が受益者になるか」を確認する必要があります。

自益信託とは、財産を預ける委託者自身が受益者になる信託です。たとえば、飼い主が自分の財産を信託し、飼い主自身が生存中は受益者として扱われる設計が該当します。

この場合、財産の実質的な所有者が変わらないため、信託を設定した時点では、原則として贈与税はかかりません。

一方、他益信託とは、委託者以外の人が受益者になる信託です。たとえば、信託を設定した時点で、ペットの新しい飼育者や第三者が受益者になる設計にすると、その人が信託財産に関する利益を受けたものとして、贈与税の対象になる可能性があります。

そのため、ペット信託では「最初から第三者を受益者にするのか」「飼い主の死亡後に受益者を切り替えるのか」を慎重に設計することが大切です。

相続発生時の課税|受益権を誰が取得するかで扱いが変わる

飼い主が亡くなった後に、信託の受益権が新しい飼育者や第三者に移る場合、その受益権の取得について相続税の対象になる可能性があります。

ここで注意したいのは、「信託財産そのものが常に単純に相続財産になる」と考えるのではなく、税務上は、誰がどのような受益権を取得したのかをもとに判断するという点です。

たとえば、飼い主の死亡をきっかけに、ペットの飼育費用を受け取る権利や信託に関する権利が新しい飼育者などへ移る契約になっている場合、その人が相続または遺贈により信託に関する権利を取得したものとして、相続税の対象になります。

ペット信託を作る際は、次の点を確認しておきましょう。

- 飼い主の生前は誰が受益者になるのか

- 飼い主の死亡後は誰が受益者になるのか

- 新しい飼育者が受け取る金額はいくらか

- その金額は実際の飼育費として合理的か

- 相続人の遺留分や相続税申告に影響しないか

ペットのために必要な費用であっても、飼育者や第三者が信託に関する権利や経済的利益を取得する設計になっている場合は、税務上の確認が欠かせません。

信託終了時の残余財産の帰属と課税

ペットが亡くなり、信託の目的が終了した場合、信託財産が残ることがあります。この残った財産を、残余財産といいます。

残余財産を誰が受け取るかは、信託契約であらかじめ決めておくことが重要です。たとえば、飼い主の相続人に戻すのか、ペットの世話をしてくれた人に渡すのか、動物保護団体などへ寄付するのかを定めます。

残余財産を受け取る人によって、相続税や贈与税の扱いが変わります。特に、受益者以外の人が残余財産を受け取る設計にしている場合は、その人に贈与税または相続税がかかる可能性があるため注意が必要です。

また、残余財産の帰属先を決めていないと、飼い主の意図しない人に財産が渡るおそれもあります。ペット信託では、ペットの生前の飼育費だけでなく、ペットが亡くなった後に残ったお金をどうするかまで契約書に明記しておきましょう。

生命保険信託を活用する場合の注意点

ペット信託の原資として、生命保険金を活用する方法もあります。

生命保険を使えば、飼い主が生前にまとまった現金を用意できない場合でも、死亡保険金をペットの飼育費用に充てる設計を検討できます。たとえば、死亡保険金を一括で渡すのではなく、信託の仕組みを使って毎月一定額ずつ飼育費として支払う方法です。

ただし、生命保険金の非課税枠を使えるかどうかは、受取人や契約内容によって変わります。

相続税では、被相続人が保険料を負担していた死亡保険金を相続人が取得した場合、一定額まで非課税となる制度があります。非課税限度額は「500万円 × 法定相続人の数」です。

一方で、相続人以外の人が死亡保険金を取得した場合、この非課税枠は使えません。ペットの新しい飼育者や団体が相続人ではない場合、生命保険金を使えば必ず非課税枠が使えるとはいえない点に注意しましょう。

また、死亡保険金や信託に関する権利を取得する人が、被相続人の配偶者や一親等の血族などに該当しない場合は、相続税額の2割加算の対象になります。たとえば、友人やきょうだい、代襲相続人ではない孫などが財産を取得する場合は注意が必要です。

そのため、生命保険信託をペット信託の原資にする場合は、次の点を確認しておきましょう。

- 保険料を誰が負担するのか

- 被保険者は誰か

- 保険金の受取人は誰か

- 保険金を受け取る人は法定相続人か

- 死亡保険金の非課税枠を使える設計か

- 相続税額の2割加算の対象にならないか

- 保険金を受け取った後、どのようにペットの飼育費へ充てるのか

生命保険信託は、ペットのための資金を準備する有効な選択肢になり得ます。ただし、税務上の扱いは契約内容によって変わるため、相続税対策とペット信託を一体で設計することが大切です。

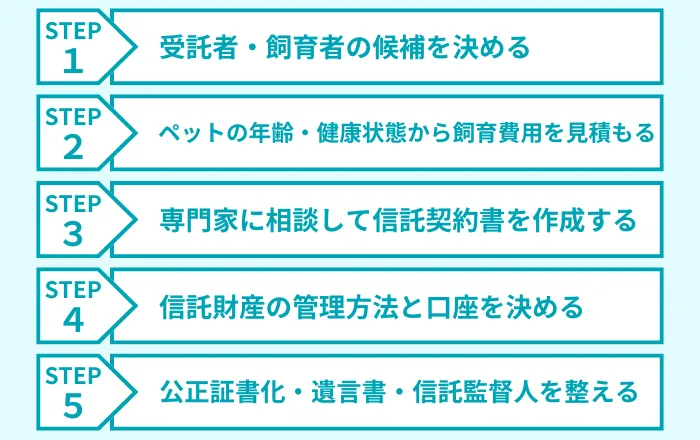

ペット信託を始めるまでの手続き5ステップ

ペット信託を始めるときは、いきなり契約書を作るのではなく、まず「誰にペットを託すのか」「いくら必要なのか」「どのように財産を管理するのか」を整理することが大切です。

ペット信託は、飼い主の希望を反映しやすい一方で、受託者・飼育者・信託監督人の役割を曖昧にしたまま進めると、後からトラブルになる可能性があります。

ここでは、ペット信託を始めるまでの流れを5つのステップで解説します。

STEP1:受託者・飼育者の候補を決める

まずは、誰に財産を管理してもらうのか、誰に実際の飼育を任せるのかを決めます。

ペット信託では、財産を管理する人を「受託者」、実際にペットの世話をする人を「飼育者」として整理します。受託者と飼育者は同じ人でも構いませんが、必ずしも同一人物である必要はありません。

たとえば、親族が財産管理を担当し、ペットの世話は友人や動物保護団体に依頼する方法も考えられます。反対に、信頼できる親族がペットを引き取り、飼育費の支払いも同じ人が管理するケースもあります。

大切なのは、名前だけを決めることではなく、その人や団体が本当に役割を果たせるかを事前に確認することです。

受託者を決める際は、財産管理を任せられるか、定期的に報告できるか、長期間対応できるかを確認しましょう。飼育者を決める際は、ペットを飼える住環境か、アレルギーや先住動物の問題がないか、通院や介護にも対応できるかを確認します。

また、最初に依頼した人が対応できなくなる事態に備えて、予備の受託者や第二候補の飼育者も決めておくと安心です。

STEP2:ペットの年齢・健康状態から飼育費用を見積もる

次に、ペットが生涯暮らすために必要な費用を見積もります。

具体的な費用の内訳や犬・猫別のシミュレーションは前述の費用相場で解説したとおりですが、手続きの段階では、現在の年齢、健康状態、持病の有無、通院頻度、将来の介護費用を整理しておきましょう。

予備費は、見積額の1〜3割程度を上乗せしておくと安心です。ただし、必要な金額はペットの種類や健康状態によって大きく変わるため、動物病院や飼育予定者にも確認しながら決めるとよいでしょう。

STEP3:専門家に相談して信託契約書を作成する

受託者や飼育者の候補、必要な飼育費用の目安が決まったら、信託契約書を作成します。

ペット信託の契約書には、財産を管理する人、飼育費の支払い方法、ペットの飼育条件、報告方法、信託監督人の有無、受託者や飼育者が対応できなくなった場合の引き継ぎ先、ペットが亡くなった後の残余財産の帰属先などを記載します。

契約書の内容が曖昧だと、「どこまで医療費を出すのか」「飼育者への謝礼はいくらか」「余ったお金は誰が受け取るのか」といった点でトラブルになる可能性があります。

そのため、ペット信託に詳しい弁護士、司法書士、行政書士などの専門家に相談しながら作成すると安心です。また、ペット信託は相続税や贈与税に関係することがあるため、税務面は税理士にも確認しておきましょう。

特に、飼い主の死亡後に受益者が変わる設計や、残余財産を特定の人へ渡す設計にする場合は、相続税・贈与税の扱いを事前に確認しておくことが大切です。

STEP4:信託財産の管理方法と口座を決める

契約書の内容が固まったら、ペットの飼育費用として使う財産をどのように管理するかを決めます。

現金や預貯金を信託財産にする場合は、受託者が個人の生活費と混同しないよう、管理用の口座を用意することが重要です。金融機関によっては、信託口口座を開設できる場合があります。

信託口口座とは、受託者個人の財産とは分けて、信託財産を管理するための口座です。口座名義に「信託口」と表示される形が一般的で、受託者の個人口座よりも信託財産を区別しやすくなります。

ただし、信託口口座はどの金融機関でも開設できるわけではありません。金融機関によって対応可否や必要書類、審査内容が異なります。信託契約書の内容を確認したうえで開設可否を判断されることもあるため、契約書を作る前の段階で、利用予定の金融機関に相談しておくとスムーズです。

信託口口座を開設できない場合でも、受託者の個人口座とは別に専用口座を用意し、入出金記録や領収書を残すなど、信託財産を明確に管理する工夫が必要です。

STEP5:公正証書化・遺言書・信託監督人を整える

最後に、契約の実行力を高めるための仕上げを行います。

まず、信託契約書は公正証書にしておくと、契約内容や作成時の意思能力をめぐる争いを防ぎやすくなります。必ず公正証書でなければならないわけではありませんが、飼い主が高齢の場合や、相続人とのトラブルが予想される場合は、公正証書化を検討するとよいでしょう。

また、ペット信託だけで相続全体を整理できるとは限りません。預貯金、不動産、保険金、残余財産の帰属先、相続人への説明などを含めて、公正証書遺言の作成も検討します。

特に、ペットのためにまとまった財産を信託する場合、相続人から不公平だと受け取られる可能性があります。遺言書や付言事項で、なぜペット信託を設定したのか、どの程度の飼育費が必要なのかを説明しておくと、相続人とのトラブル予防につながります。

さらに、信託財産が適切に使われているかを確認するため、信託監督人を置くことも検討しましょう。信託監督人を置けば、受託者から定期的に報告を受け、飼育費の支出状況やペットの生活状況を確認してもらえます。

ペット信託は、契約を作って終わりではありません。ペットの健康状態、飼育者の生活環境、受託者の事情、金融機関の対応が変わることもあります。契約後も定期的に内容を見直し、必要に応じて専門家へ相談しましょう。

ペット信託の相談先の選び方

ペット信託では、契約書の作成、ペットの預け先、財産管理、税務確認を分けて考える必要があります。

「誰に財産を管理してもらうか」「誰にペットを引き取ってもらうか」「信託財産に税金がかかるか」「相続人とのトラブルをどう防ぐか」まで考える必要があります。

そのため、相談先は一つに決めるのではなく、目的に応じて選ぶことが大切です。

行政書士・弁護士・司法書士

行政書士・弁護士・司法書士は、ペット信託の契約書作成や法的な設計について相談しやすい専門家です。

ペット信託では、受託者、飼育者、信託監督人、信託財産、飼育費の支払い方法、残余財産の帰属先などを契約書に明記します。これらの内容が曖昧だと、飼い主の死亡後に「誰がペットを引き取るのか」「どこまで医療費を出すのか」「余ったお金は誰が受け取るのか」といったトラブルにつながる可能性があります。

行政書士は、契約書などの書類作成を相談したい場合の候補になります。司法書士は、家族信託や成年後見、不動産登記などが関係するケースで相談先になりやすい専門家です。弁護士は、相続人との紛争リスクが高い場合や、契約内容をめぐる法的トラブルが予想される場合に相談しやすい専門家です。

ただし、これらの専門家がペットの飼育そのものを引き受けるわけではありません。契約書を作成するだけでなく、実際にペットを引き取る人や団体を別に探す必要があります。

相談する際は、ペット信託や家族信託の実績があるか、相続や遺言との関係まで相談できるか、信託監督人の候補を紹介できるかを確認しましょう。

NPO法人・ペット後見団体

親族や友人にペットを託せない場合は、NPO法人、一般社団法人、ペット後見団体、動物保護団体などに相談する方法もあります。

これらの団体は、新しい飼い主探し、預かり先の紹介、シェルターでの保護、終生飼養に近い支援などを行っている場合があります。ペットを実際に預ける先を探している人にとっては、有力な相談先になるでしょう。

ただし、団体によって対応内容は大きく異なります。すべての団体が終生飼養に対応しているわけではなく、引き取り条件、費用、飼育環境、医療対応、報告体制もさまざまです。

相談する際は、次の点を確認しておきましょう。

- 団体の活動実績

- 飼育施設や預かり先の環境

- 終生飼養に対応しているか

- 病気や高齢のペットにも対応できるか

- 費用の内訳

- 定期報告の有無

- 団体の運営体制や継続性

- 万が一、団体が活動を続けられなくなった場合の引き継ぎ先

ペット信託では、団体に任せる場合でも、契約書で役割や費用の使い道を明確にしておくことが大切です。「団体に預けるから安心」と考えるのではなく、財産管理と飼育状況の確認方法まで決めておきましょう。

税理士

ペット信託にまとまった財産を入れる場合や、相続税がかかる可能性がある場合は、税理士への相談も重要です。

信託設定時、飼い主の死亡時、信託終了時には、贈与税や相続税の問題が生じる可能性があります。また、生命保険金を原資にする場合は、死亡保険金の非課税枠や相続税額の2割加算の対象になるかも確認が必要です。

ただし、税理士は税務の専門家であり、契約書作成や紛争対応を単独で担う専門家ではありません。実際にペット信託を作る場合は、弁護士・司法書士・行政書士などと連携しながら進めましょう。

相談先を選ぶときのチェックポイント

ペット信託の相談先を選ぶときは、費用の安さだけで判断しないようにしましょう。

特に確認したいのは、次の点です。

- ペット信託や家族信託の実績があるか

- 相続税や遺言との関係まで説明してくれるか

- 受託者、飼育者、信託監督人の役割を分けて説明してくれるか

- 飼育先や保護団体の選定まで相談できるか

- 契約後の見直しや報告体制まで提案してくれるか

- 費用の内訳を明確に示してくれるか

- 複数の専門家と連携できる体制があるか

ペット信託では、法律、税金、実際の飼育体制のすべてを整える必要があります。契約書だけ、税金だけ、預け先だけを個別に考えるのではなく、飼い主の希望を実現できる体制を作れる相談先を選びましょう。

まとめ|ペット信託は「誰に託すか」と「相続・税務の設計」が大切

ペット信託は、飼い主に万が一のことが起きた後に備え、ペットの飼育費用や飼育方法をあらかじめ決めておく仕組みです。

ただし、単にお金を残すだけでは十分とはいえません。受託者、飼育者、信託監督人、残余財産の帰属先、相続税や贈与税への影響まで含めて設計することが大切です。

まずは、ペット信託や家族信託に詳しい専門家、ペットの受け入れ先となる団体、相続税に詳しい税理士などに相談し、ご自身とペットに合った方法を確認しましょう。

VSG相続税理士法人では、相続税申告だけでなく、ペット信託を含めた相続対策についても、グループ内の専門家と連携してご相談を承っています。

- ペットのために残す財産が相続税や贈与税にどう影響するか知りたい

- 生命保険金をペットの飼育費用に充てる設計を検討したい

- 遺言書やペット信託を含めて相続全体を整理したい

- 相続人とのトラブルを防ぎながら、ペットの将来に備えたい

このようなお悩みがある方は、まずはお気軽にご相談ください。