東京弁護士会所属。

破産するということは社会的な信用や財産を失うと恐れている方もいらっしゃるかもしれません。

しかし、早期的に適切な手段で破産を行えば、多くの場合、少ないダメージで済みます。

経営が悪化している状況の中で、交渉ごとを本人でまとめようとすることは非常に大変です。

誰にも相談できないと思わずに弁護士に破産手続きを依頼することで、心身の負担を減らすことができます。

一日でもはやく立ち直るためにも、お気軽に弁護士にご相談ください。

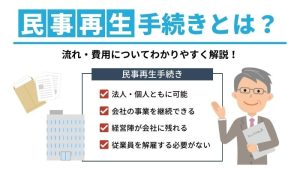

借金の返済が困難な場合は、個人再生をすると借金の元本を減額できる可能性があります。

個人再生は、民事再生の手続きの一種です。

民事再生は主に経営状況が悪化した企業を再建するための手続きですが、個人再生は個人を対象としており手続きが簡略化されています。

企業による民事再生は、費用が数百万円以上かかるケースも珍しくありません。

個人再生の費用は数十万円ほどのケースが多く、通常の民事再生と比べると個人が利用しやすくなっています。

ここでは、個人再生と民事再生の違いや個人再生の手続きなどを解説します。

Contents

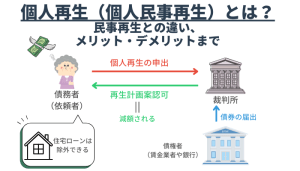

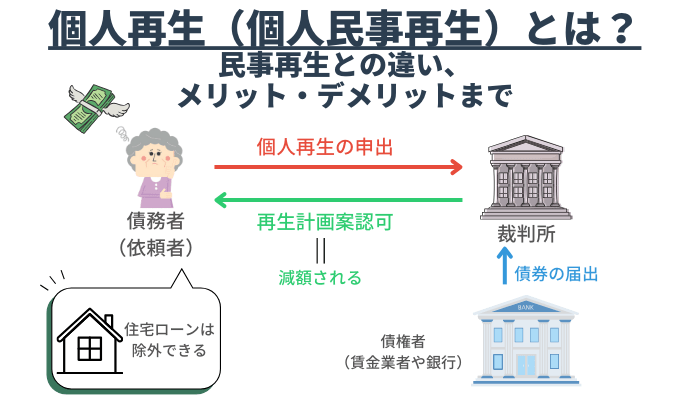

個人再生(個人民事再生)は裁判所の判断で借金を大幅に減額してもらい、3~5年にわたって分割して返済する債務整理の方法です。

住宅ローンを除く借金総額が5,000万円以下、かつ毎月安定した収入がある要件を満たさなければなりません。

「再生計画」を立てて裁判所の認可が下りた場合、最大9割まで減額が認められるケースもあります。

再生計画とは、借金や利息・遅延損害金の免除率、分割返済の回数など、各債権者への今後の返済方法をまとめたプランです。

再生計画に沿った返済を続けるのであれば、原則として財産を処分せずに済みます。

特に住宅ローンが残っている自宅がある場合、「住宅資金特別条項」を利用すると家を手放さずに住宅ローン以外の借金を減額できるでしょう。

個人再生は裁判所を通じた手続きのため、認可決定された借金の減額や返済の分割には法的な効力が発生します。

手続き中の就業制限や居住制限などがなく、他の債務整理と比較して制約が少ない点もメリットです。

毎月の返済が困難になってしまった人も、安心して生活を立て直せるでしょう。

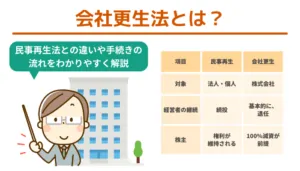

民事再生は、主に債務超過に陥った企業などを対象としています。

再生計画をもとに債務を減額し、経営状況を立て直して債権者への弁済を継続するための制度です。

費用は数百万円以上かかるケースが多いため、通常は個人の利用が難しいかもしれません。

個人再生は民事再生の一種ですが、個人が利用するために作られた制度です。

民事再生と同じく再生計画をもとに債務を減額しますが、債務額5,000万円を超えない個人のみが対象であり、手続きが簡略化されています。

費用も数十万円ほどに収まるケースが多いでしょう。

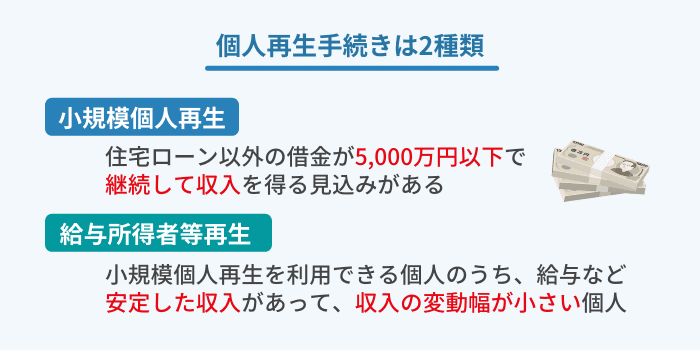

個人再生手続きは、再生計画が認可される基準によって、2種類に分けられます。

個人再生手続きの種類

想定される対象者や利用条件などの違いを解説していきます。

小規模個人再生とは、主に小規模な店舗や事業を営む個人事業主を対象とした手続きです。

要件を満たせば会社員やアルバイト、年金受給者の方も利用できます。

小規模個人再生の再生計画が認可される要件は、以下の通りです。

認可の条件

「住宅資金特別条項」を利用する場合、住宅ローン業者は議決権がなく、要件には含まれません。

借金の総額によって返済しなければならない額(最低弁済額)が決まっています。

給与所得者等再生は、主に給与所得のある会社員などを対象とした手続きです。

小規模個人再生と異なり、債権者の反対があっても申立てできますが、毎月の安定した収入に関する条件がより厳しくなっています。

過去2年間の収入に20%以上の変動があると利用できないため、個人事業主の方は利用できないケースが多いでしょう。

通常、減額できる借金の額は小規模個人再生より小さくなります。

最低限の返済額は、最低弁済額や財産価値、収入から所得税などを差し引いた後の可処分所得の2年分のうち、最も多い金額となります。

過去7年以内に破産法による免責を受けた場合は「給与所得者等再生」手続きを利用できません。

個人再生のメリットは、以下の通りです。

個人再生のメリット

それぞれについて詳しく解説します。

弁護士に債務整理を依頼すると、受任通知(介入通知)が債権者に送られます。

貸金業法などの法律により、 受任通知を受け取った債権者は、債務者への督促ができません。

同時に、 債権者への支払をいったんストップできます。

受任通知は、受任した当日や翌営業日には債権者へ送付してくれるケースが多いです。

これから生活を再建していく上で、精神的なメリットは大きいといえるでしょう。

再生計画が認可されると、前述の通り借金が減額されます。

特に個人再生は、利息や遅延損害金のカットのみでなく、借金の元本自体を大きく減額できる点が特徴です。

たとえば任意整理の場合、ほとんどが利息のカットにとどまるため、原則として元本は減額できません。

元本を直接減額できる点が、個人再生の大きなメリットとなっています。

自己破産では、ギャンブルや浪費による借金と判断された場合、原則として借金を免除できません。

個人再生は、自己破産の場合に借金の免除ができない理由であっても制度を利用できます。

借金の経緯よりも、再生計画通りに返済を続けられるかが認可のポイントとなるためです。

自己破産で借金の免除が不許可の条件に該当してしまった人にとって、大きなメリットとなるでしょう。

個人再生の手続きを検討するときは、メリットだけでなくデメリットを含めて理解する必要があります。

個人再生手続きのデメリット

それぞれのデメリットを解説します。

個人再生をすると、 信用情報機関に事故情報が登録され、いわゆるブラックリストに載った状態になります。

信用情報機関とは、個人の金銭借入れの取引情報を記録管理している企業です。

いったん事故情報が登録されると、一定期間は新規ローンやクレジットカードの作成が制限されます。

制限される期間は一般的に5~10年程度といわれ、債務整理の方法によって異なります。

任意整理であれば5年ほどが目安ですが、個人再生や自己破産は10年ほどかかるケースも珍しくありません。

個人再生の場合は返済が完了した時点で契約終了の扱いになるため、自己破産より制限期間は短い傾向にあります。

制限が継続しているかどうか確認したいときは、各信用情報機関の本人開示制度を利用しましょう。

個人再生は任意整理や自己破産と比較して手続きが複雑であり、完了まで時間がかかります。

手続きの期間は、概ね6~8カ月が一般的です。

各手続きには期日が設定され、たとえば再生計画案の提出に1日でも遅れると再生手続きが廃止になってしまいかねません。

裁判手続きをスムーズに進めるため、事前に弁護士と相談し準備をしておきましょう。

個人再生は、裁判上の手続きを終えた後に再生計画に沿った返済を続けていく必要があります。

そのため、ある程度安定した収入の継続が見込めないと再生計画が認可されません。

家賃や水道光熱費などの生活費に、再生計画の返済額を加えた額以上の収入がないと認可は難しいでしょう。

現実として、収入から返済額を引いた額で今後の生活費をまかなう必要があります。

無理のない負担額で返済を続けられなければ、また借金を必要とする元通りの生活に戻りかねません。

収入や返済額の目安については、弁護士と相談しながら再生計画に盛り込むのが望ましいでしょう。

収入に対して債務総額が大きく、返済が困難であるときは個人再生の手続きを利用できません。

債務総額が5,000万円を超えるときも個人再生の対象外となります。

保有している財産が大きいときも、個人再生の手続きが難しくなるケースがあります。

個人再生をした後の返済は最低弁済額が定められており、保有する財産を全部処分したときの金額以上でなければなりません。

たとえば相続で不動産などの高額な財産を取得した場合、必要な最低弁済額が増えるため、返済の負担を軽減できない可能性があります。

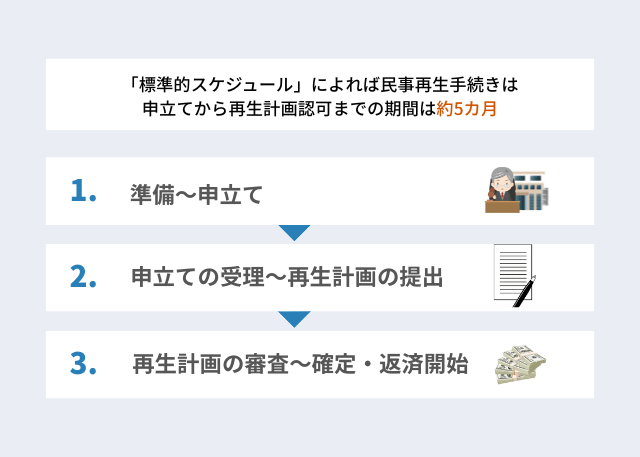

東京地方裁判所の「標準的スケジュール」によると、民事再生手続きの申立てから再生計画認可までの期間は、約5カ月間です。

裁判所への申立て後、個人再生委員との面談が行われ、再生手続きの開始について審査されます。

再生手続きの開始決定がされた後、債権者から債権届出書が提出されるとともに、債務者からは再生計画案を提出します。

裁判所の審査により再生計画の認可が決定されると、手続きは完了です。

手続きが完了した以降は、再生計画の通りに返済を継続していきましょう。

個人再生手続き中は、以下のような行為をすると認可がおりない場合があります。

認可が降りない例

特に裁判所に虚偽の申告をした場合は、個人再生が認められないだけでなく、詐欺再生罪に問われるリスクがあるため注意しましょう。

個人再生の手続きに失敗すると、債権者から利息や遅延損害金をあわせて一括返済を求められる可能性があります。

個人再生の手続きに失敗した場合でも、たとえば自己破産など他の債務整理の方法に切り替えられます。

ただし、個人再生にはないデメリットもあり、他の方法で認可されるとは限りません。

再生計画の履行可能性があると裁判所に判断してもらうため、上記の行為は行わないようにしましょう。

個人再生の手続きにかかる費用は、おおよそ 50~80万円ほどになります。

ここからは、手続きにかかる弁護士費用と裁判所の費用について見ていきましょう。

弁護士費用は相談料や着手金、報酬金などに分かれています。

特に相談料は、初回相談無料や30分5,000円など弁護士事務所によって金額設定はさまざまです。

住宅ローン特則を利用して住宅を手元に残す場合、手続きが加わるため一般的に弁護士費用も高くなります。

弁護士費用の目安は、合計で50万円ほどです。

裁判所費用は、予納金(官報掲載料)や収入印紙(申立て手数料)、郵便切手代(債権者への通知)などです。

前述の再生委員が選任された場合では、再生委員への報酬も必要です。

費用の合計は 数十万円ほどになります。

個人再生の手続きが勤務先や家族にバレる可能性があるのは、主に以下のようなケースです。

個人再生の手続きが周囲にバレるケース

・勤務先から借入れをしている場合

・家族カードを作成している場合

・自動車ローンが残っている場合

勤務先から借入をしていると、勤務先も債権者として扱われ、裁判所や弁護士から通知が送付されます。

債務者が主契約者として家族カードを作成している場合、家族カードは使えなくなるため、使用している家族にバレるでしょう。

自動車ローンの残額がある場合も、車が没収され家族にバレる可能性は高くなります。

個人再生は、借金の元本を減額して毎月の返済額を大幅に軽減できるのが大きなメリットです。

一方で、裁判所によって厳格なルールが定められており、手続きに誤りがあると認められないケースもあるため注意しなければなりません。

個人再生の手続きを検討している場合、まずは弁護士に相談しましょう。

個人の収入や生活状況によっても、適切な債務整理の方法は異なります。

弁護士事務所によっては初回無料相談を実施しているため、積極的に利用して適切な債務整理の方法を検討していきましょう。