記事の要約

- 生前贈与と相続のどちらがお得になるかは、財産の総額や特例・控除の活用状況によって大きく変わる

- 年間110万円の非課税枠を利用した生前贈与は、早く始めるほど将来の相続税負担を大きく軽減できる

- 自分のケースでどちらが有利かを正確に判断するには、特例を踏まえた専門家のシミュレーションが不可欠

「将来、子どもたちに少しでも多くの財産を残してあげたい」

「相続税や贈与税でたくさん税金を取られるのは避けたい…」

ご自身の資産を次の世代へ引き継ぐことを考え始めたとき、多くの方がこのような悩みを抱えるのではないでしょうか。

特に「相続税」と「贈与税」は、言葉は似ていますが仕組みや税率が大きく異なります。さらに2024年(令和6年)からは税制改正により、これまでの「当たり前」が通用しなくなりました。 どちらを選ぶかで、手元に残る金額には数百万円、時には数千万円もの差が生まれます。

この記事では、相続・贈与に関する知識が全くない方でも理解できるよう、以下の点を分かりやすく解説します。

- 相続税と贈与税の基本的な違い

- 【最新版】どちらが得になるかの判断基準

- 贈与税がかからない(非課税になる)具体的な方法

- 生前贈与で失敗しないための注意点(7年持ち戻しルールの罠)

この記事を読めば、あなたとご家族にとって最適な資産の引き継ぎ方が見えてくるはずです。ぜひ最後までご覧ください。

なお、VSG相続税理士法人では、相続税対策に関する初回相談を無料で承っています。相続や生前贈与でお困りの場合、ぜひお気軽にお問い合わせください。

目次

第1章:まずは基本から!相続税と贈与税の仕組み

相続と贈与は、どちらも誰かから財産を受け取るという点では同じですが、その仕組みや税率の考え方は大きく異なります。まずは、それぞれの税金がどのような役割を持っているのか、全体像を整理しましょう。

相続税は、人が亡くなったときに残された遺産に対してまとめて課せられる税金です。一部の人に富が集中することを防ぐ役割を持っています。

一方の贈与税は、生きている間に財産を渡したときに、暦年を単位として課せられる税金です。贈与税には、生前に少しずつ財産を渡すことで将来の相続税の負担を不当に減らすことを防ぐという、相続税を補完する役割があります。そのため、贈与税は相続税に比べて非課税枠が小さく、税率は高めに設定されているのが特徴です。

このように、2つの税金は発生するタイミングも目的も異なります。どちらか一方が常にお得というわけではなく、それぞれの性質を理解し、自分の資産状況に合わせて組み合わせることが負担軽減の鍵となります。

では具体的にどのような違いがあるのか。判断基準となる6つのポイントを詳しく見ていきましょう。

第2章:相続税と贈与税の6つの違い

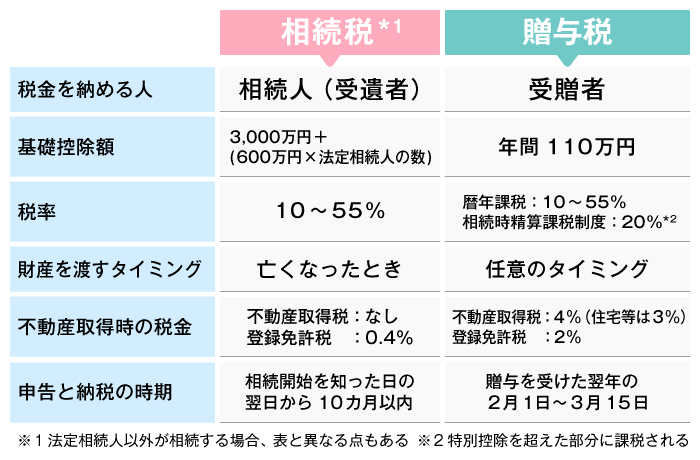

相続税と贈与税には、主に6つの違いがあります。それぞれの特徴を整理したのが以下の比較表です。

ここからは、比較表の6つの項目についてそれぞれ詳しく解説します。

①税金を納める人

相続税は、亡くなった人の財産を受け継いだ相続人(受遺者)が納める税金です。

一方、贈与税は、生きている人から財産を受け取った受贈者が納める税金です。どちらも財産を受け取った側に納税の義務が発生する点は共通しています。

②基礎控除額(非課税枠)

相続税には3,000万円+(600万円×法定相続人の数)という大きな基礎控除額が設けられています。

遺産の総額がこの基礎控除額の範囲内であれば、相続税はかかりません。対して、贈与税の暦年課税における基礎控除額は年間110万円です。1月1日から12月31日までの1年間に受け取った財産の合計額が110万円以下であれば、贈与税はかかりません。

③税率と税率を掛ける課税標準

相続税と贈与税(暦年課税)は、どちらも財産額が大きくなるほど税率が高くなる累進課税制度を採用しており、10~55%の税率が設定されています。

同じ累進課税で比較した場合でも、基礎控除額が小さく設定されている贈与税のほうが、結果として適用される税率が高くなりやすい傾向があります。

なお、相続時精算課税制度を利用した贈与では、特別控除額を超えた部分に対して一律20%の税率が適用されます。

④財産を渡すタイミング

相続税は人が亡くなったときに発生するため、財産を渡すタイミングを選ぶことはできません。

一方、贈与税は生きている間に当事者間の合意によって財産を渡します。そのため、自分の好きなタイミングで渡す相手や金額を決めることができます。

⑤不動産取得時の税金

不動産を引き継ぐ際にかかる税金、具体的には登録免許税や不動産取得税にも違いがあります。

相続で相続人が不動産を取得した場合、不動産取得税はかからず、登録免許税の税率も0.4%と低く抑えられています。

しかし、贈与で不動産を取得した場合は、固定資産税評価額に対して4%(住宅等は3%)の不動産取得税がかかり、登録免許税の税率も2%となります。不動産の生前贈与を検討する際は、これらのコストも考慮する必要があります。

⑥申告と納税の時期

相続税の申告と納税の期限は、相続の開始があったことを知った日の翌日から10カ月以内です。

一方、贈与税の申告と納税の期限は、財産をもらった年の翌年2月1日から3月15日までとなります。

第3章:【ケース別】生前贈与と相続の税額シミュレーション

ここからは、具体的な財産額のケース別に、生前贈与と相続の税額がどう変わるのかをシミュレーションしてみましょう。なお、計算を分かりやすくするため、配偶者控除などの特例は考慮せず、基本となる暦年課税を使用した場合で比較します。

また、本シミュレーションにおける贈与税額は、親から成人した子どもへの贈与に適用される「特例贈与(特例税率)」を用いて計算しています。

- ※

- 被相続人が亡くなった年は、いずれも2031年とします。

ケース1:財産額5,000万円、法定相続人子2人の場合

まずは、財産が5,000万円あり、子ども2人が相続するケースです。相続税の基礎控除額は4,200万円となります。

このケースにおいて、子どものうち1人に毎年110万円を10年間贈与した場合の差を見てみましょう。

生前贈与なし

何の対策もせずに相続を迎えた場合、5,000万円の財産から基礎控除4,200万円を引いた800万円が課税対象となります。

これを法定相続分(2分の1ずつ)で分け、それぞれに10%の税率を掛けます。計算式にすると、800万円×2分の1×10%=40万円となり、これを2人分合わせるため相続税の総額は80万円になります。

生前に110万円を10年間の贈与(持ち戻し期間あり)

毎年110万円の贈与を10年間続けたものの、7年間の持ち戻しルールが適用されるケースです。

10年間で1,100万円を贈与しているため手元の財産は3,900万円に減っていますが、直近7年分の贈与額から延長措置の控除枠である100万円を引いた額(110万円×7年-100万円=670万円)が相続財産に足し戻されます。

そのため課税対象の財産は、3,900万円+670万円-4,200万円=370万円として計算されます。ここから相続税を計算すると、370万円×2分の1×10%=18.5万円となり、2人分で相続税の総額は37万円となります。

持ち戻しがあったとしても、何もしないよりは43万円の負担軽減になります。

生前に110万円を10年間の贈与(持ち戻し期間なし)

持ち戻しの期間前に毎年110万円の贈与を10年間続けたケースです。この贈与した1,100万円は課税対象に含まれません。

手元に残った3,900万円が基礎控除の4,200万円を下回る(3,900万円-4,200万円<0円)ため、相続税は一切かかりません。贈与税も非課税枠の範囲内であるため、生前贈与しない場合に比べ80万円も税負担を軽減できる結果となります。

ケース2:財産額1億円、法定相続人子2人の場合

財産が1億円あり、子ども2人が相続するケースです。このケースにおいて、子ども2人にそれぞれ毎年110万円を10年間(計2,200万円)贈与した場合の差を見てみましょう。

生前贈与なし

何の対策もせずに相続を迎えた場合、1億円の財産から基礎控除4,200万円を引いた5,800万円が課税対象となります。

これを法定相続分で分け、15%の税率を掛けて控除額50万円を引きます。計算式にすると、5,800万円×2分の1×15%-50万円=385万円となり、これを2人分合わせるため相続税の総額は770万円になります。

生前に110万円を10年間の贈与(持ち戻し期間あり)

毎年110万円の贈与を2人に10年間続けたものの、7年間の持ち戻しルールが適用されるケースです。

10年間で2,200万円を贈与しているため手元の財産は7,800万円に減っていますが、直近7年分の贈与額から控除枠100万円を引いた額(1人あたり670万円、2人で1,340万円)が相続財産に足し戻されます。

そのため課税対象の財産は、7,800万円+1,340万円-4,200万円=4,940万円として計算されます。ここから相続税を計算すると、4,940万円×2分の1×15%-50万円=320.5万円となり、2人分で相続税の総額は641万円となります。

持ち戻しがあったとしても、何もしないよりは129万円の負担軽減になります。

生前に110万円を10年間の贈与(持ち戻し期間なし)

持ち戻しの期間前に毎年110万円の贈与を10年間続けたケースです。この贈与した2,200万円は課税対象に含まれません。

手元に残った7,800万円から基礎控除の4,200万円を引いた3,600万円(7,800万円-4,200万円=3,600万円)が課税対象となり、ここから相続税を計算すると3,600万円×2分の1×15%-50万円=220万円となります。

2人分で相続税の総額は440万円となります。贈与税も非課税枠の範囲内であるため、生前贈与しない場合に比べ330万円も税負担を軽減できる結果となります。

ケース3:財産額10億円、法定相続人子2人の場合

財産が10億円のような高額になる場合、110万円の非課税枠の範囲内だけで贈与をしても、全体に対する影響は限定的です。このようなケースでは、あえて贈与税を払ってでも多額の財産を早期に移転したほうが、トータルの税負担は軽くなります。

ここでは、子ども2人にそれぞれ毎年500万円を10年間(計1億円)贈与し、子どもが贈与税を負担したケースで比較します。

生前贈与なし

何の対策もせずに相続を迎えた場合、10億円の財産から基礎控除4,200万円を引いた9億5,800万円が課税対象となります。

これを法定相続分で分け、50%の税率を掛けて控除額4,200万円を引きます。計算式にすると、9億5,800万円×2分の1×50%-4,200万円=1億9,750万円となり、これを2人分合わせるため相続税の総額は3億9,500万円という莫大な金額になります。

生前に500万円を10年間の贈与(持ち戻し期間あり)

2人に毎年500万円(特例税率により贈与税は年間48.5万円)の贈与を10年間続け、7年間の持ち戻しルールが適用されるケースです。

10年間で1億円を渡しているため手元財産は9億円に減っていますが、直近7年分の贈与額から控除枠100万円を引いた額(1人あたり3,400万円、2人で6,800万円)が足し戻されます。課税対象は、9億円+6,800万円-4,200万円=9億2,600万円となり、相続税を計算すると、9億2,600万円×2分の1×50%-4,200万円=1億8,950万円です。

これを2人分合わせた3億7,900万円から、すでに支払った直近7年分の贈与税額(679万円)を差し引くため、納付すべき相続税は3億7,221万円となります。10年間で支払った贈与税の合計(970万円)と合わせてもトータルの税負担は3億8,191万円となり、何もしないより1,309万円の負担軽減になります。

生前に500万円を10年間の贈与(持ち戻し期間なし)

持ち戻しの期間前に毎年500万円の贈与を10年間続けたケースです。

この贈与した1億円は課税対象に含まれません。手元に残った9億円から基礎控除の4,200万円を引いた8億5,800万円(9億円-4,200万円=8億5,800万円)が課税対象となり、ここから相続税を計算すると8億5,800万円×2分の1×50%-4,200万円=1億7,250万円となります。

2人分で相続税の総額は3億4,500万円となります。10年間の贈与税(970万円)を合わせたトータルの税負担は3億5,470万円となるため、生前贈与しない場合に比べ4,030万円も税負担を軽減できる結果となります。

第4章:必ず知っておきたい!相続税・贈与税の特例制度

第3章のシミュレーションでは、基本となる暦年課税のみで計算を行いましたが、実際の相続や贈与では、要件を満たすことで税負担を大幅に減らすことができる「控除や特例」が数多く用意されています。

ここでは、相続税と贈与税それぞれで必ず知っておきたい代表的な控除と特例を紹介します。ご自身の財産状況に合わせてこれらの制度を適用することで、生前贈与と相続のどちらが本当に有利なのか、より実態に即した判断ができるようになります。

【相続税】小規模宅地等の特例

亡くなった人が住んでいた土地や事業をしていた土地を相続する場合、一定の要件を満たすと土地の評価額を最大80%減額できる非常に強力な特例です。

たとえば、評価額5,000万円の自宅の土地を同居していた配偶者や子どもが相続した場合、この特例を使えば評価額を1,000万円まで圧縮することができます。

基礎控除と組み合わせることで相続税が0円になるケースも多いため、相続対策を考えるうえで真っ先に検討すべき制度といえます。

【相続税】配偶者の税額軽減(配偶者控除)

亡くなった人の配偶者が遺産を相続する場合、1億6,000万円または法定相続分までは相続税がかからないとする控除です。

配偶者の生活を保障するための仕組みであり、この控除を適用すれば、多くの家庭で配偶者には相続税がかかりません。

ただし、配偶者が多額の財産を相続したのち、将来その配偶者が亡くなったときの「二次相続」で子どもたちに多額の相続税がかかる可能性があるため、先を見据えた遺産分割のバランスを考える必要があります。

【贈与税】相続時精算課税制度

原則として60歳以上の父母や祖父母から、18歳以上の子どもや孫へ財産を贈与する場合に選択できる制度です。

最大2,500万円までの特別控除があり、その枠を超えた分については一律20%の贈与税がかかります。ただし、この制度を使って贈与された財産は、将来相続が発生した際にすべて相続財産として足し戻され、相続税で精算される仕組みになっています。

つまり、税金を完全に免除する特例ではなく、支払いを将来の相続時まで先送りする制度である点に注意が必要です。

2024年改正のポイントと注意点

2024年の税制改正により、相続時精算課税制度に年間110万円の基礎控除が新設されました。

これまでは少額の贈与でも申告が必要でしたが、年間110万円以下の贈与であれば申告は不要となり、贈与税もかかりません。さらに、この基礎控除内で贈与した分については、将来の相続財産に足し戻す必要がないため、非常に使い勝手の良い制度に生まれ変わりました。

ただし、1度この制度を選択すると、同じ贈与者からの贈与については従来の暦年課税に戻すことができないという注意点があります。

【贈与税】住宅取得等資金の贈与

父母や祖父母から、自分が住むためのマイホームを新築、取得、増改築するための資金を援助してもらう場合に使える特例です。

省エネ等住宅であれば最大1,000万円、それ以外の一般住宅であれば最大500万円までの贈与が非課税となりますが、適用対象が2026年12月31日までの贈与である点に注意が必要です※。

暦年課税の基礎控除110万円や相続時精算課税制度と併用することも可能ですが、贈与を受けた年の翌年3月15日までに住宅を引き渡して居住するなど、いくつかの厳しい要件を満たす必要があります。

- ※

- 延長の可能性があります。

【贈与税】教育資金の一括贈与

父母や祖父母から、30歳未満の子どもや孫へ教育資金を一括で贈与する場合に、最大1,500万円までが非課税になる特例です。

学校の入学金や授業料のほか、学習塾や習い事の費用(最大500万円まで)にも使うことができます。ただし、直近の税制改正大綱により、この特例は延長されず2026年3月31日をもって終了することが決定しているため、利用を検討している場合は急いで金融機関での手続きを行う必要があります。

また、30歳になった時点で使いきれなかった残額には贈与税がかかるため、本当に必要な金額を見極めて贈与することが大切です。

【贈与税】結婚・子育て資金の一括贈与

父母や祖父母から、18歳以上50歳未満の子どもや孫へ結婚や子育てにかかる資金を一括で贈与する場合に、最大1,000万円までが非課税になる特例です。

結婚式の費用や新居への引越し費用(最大300万円まで)のほか、出産費用や子どもの医療費、保育料などに幅広く使えます。適用対象は2027年3月31日までの贈与となります。

教育資金の特例と同様に金融機関での手続きや領収書の提出が必要であり、受贈者が50歳に達した時点で残額があれば贈与税の対象となります。

【贈与税】おしどり贈与(配偶者控除)

婚姻期間が20年以上の夫婦間で、居住用の不動産、またはそれを取得するための資金を贈与する場合に、最大2,000万円までが控除される制度です。

暦年課税の基礎控除110万円と合わせると、最高2,110万円までの贈与に税金がかかりません。自宅の名義を配偶者に移すことで、将来の遺産分割の対象とならず、配偶者の住まいを確実に守ることができるというメリットがあります。

第5章:【失敗事例から学ぶ】生前贈与でやりがちな3つの落とし穴

良かれと思って行った生前贈与が、税務署に否認されてしまうケースもあります。よくある失敗事例とその対策を知っておきましょう。

注意点①:「名義預金」とみなされ贈与が認められない

事例

祖父母が孫名義の通帳を管理しているだけでは贈与にならない!

名義預金とは、実際の出資者と口座の名義人が一致しない預金のことです。

祖父母が孫名義の預金口座を開設し、毎年基礎控除以下の金額を振り込めば、贈与税はかからないと考えている方もいます。しかし、その預金通帳、印鑑、キャッシュカードを祖父母が管理しており、孫が自由に預金を使えない状態の場合、贈与は成立していません。

例えば、500万円が貯まった段階でその預金通帳、印鑑、キャッシュカードをまとめて孫に渡した場合、渡した時点で500万円に対して贈与税が課税されることになります。また、その時点で相続が発生したら、500万円は相続財産として扱われ、課税対象となります。

事例

専業主婦のへそくりは夫のもの

生活費の負担者は仕事をしている夫であり、専業主婦である妻は渡された生活費をやりくりしてへそくりを貯めていたとします。

この場合において、夫に相続が発生したとき、そのへそくりが妻の預金口座に入っていたとしても、夫の相続財産として計上することになります。

生活費の残りを夫自身の老後資金と考えていたか、妻にあげたつもりだったのかは夫自身にしか分からないことであり、そのような場合、資金の所有者は出捐者(しゅつえんしゃ)である夫と考えます。

注意点②:贈与契約書を作成していない

贈与は口頭でも成立しますが、贈与契約書を作成しておくほうが望ましいです。贈与契約書は贈与の意思を明確に示すものですので、後々のトラブル防止につながります。

例えば、税務調査で被相続人と相続人の口座間に多額の資金移動が確認された場合、贈与税の時効期間を過ぎていると、「貸付金として相続財産に計上すべき」と指摘されることがあります。

ここで、贈与契約書があれば「贈与があった」と判断できるため、貸付金とされる可能性は低くなります。

また、へそくりのように家庭内で資金を移す場合も、毎年年末に「生活費の残額を妻に贈与する」として贈与契約書を作成していれば贈与の意思が認められ、へそくりは妻の財産として認められます。

注意点③:相続開始前7年以内の贈与は相続財産に加算される

これは、第4章でも触れた2024年からのルール改正で、最も注意すべき点です。

「もうすぐ相続が発生しそうだから、今のうちに贈与して相続財産を減らそう」という、駆け込みの節税対策を防ぐため、相続開始前の贈与は一定期間さかのぼって相続財産に加算されます。

具体的には、亡くなった日からさかのぼって7年間に行われた暦年贈与は、すべて相続財産に持ち戻して相続税を計算し直す必要があります。

2023年までは相続開始前3年以内の暦年贈与が対象でしたが、2024年1月1日以降の贈与から7年以内になりました。

| 贈与の時期 | 相続財産への加算 |

|---|---|

| 死亡日からさかのぼって7年より前 | 加算されない |

| 死亡日からさかのぼって7年以内 | 加算される |

毎年110万円の非課税枠を利用して贈与を続けても、亡くなる直前の7年間分は、結果的に相続税の課税対象となってしまうのです(※ただし、死亡前4〜7年以内に行われた贈与については、合計額から100万円を控除できる経過措置があります)。

そのため、相続税対策として基礎控除以下の金額を贈与するのであれば、相続時精算課税を選択して贈与をすることをおすすめします。

一方、相続税負担の大きい超富裕層が、生前のうちに多額の財産を贈与して相続税対策をしたいのであれば、相続開始7年以内の贈与とならないように、贈与者が若いうちから暦年贈与で贈与をする必要があります。

ここから分かることは、「相続対策は、元気なうちから、一日でも早く、長期的な計画で始めるべき」という、ただ一つの真実です。

思い立ったが吉日。この記事を読み終えた今日が、あなたの家族にとって最適なスタート地点です。

もし具体的な進め方に迷ったら、一人で悩まず、ぜひ私たちのような専門家にご相談ください。

まとめ:最適な選択は十人十色。迷ったら専門家へ相談を

本記事では、相続税と贈与税の違いから、どちらが得になるかの判断基準、具体的な節税策までを解説しました。

生前贈与や相続対策は、財産額や相続人の人数、被相続人と相続人の関係など、ご家庭の状況によって最適な方法が大きく異なります。

基本的な知識を身につけた上で、「自分の場合はどうだろう?」と少しでも疑問や不安を感じたら、一度税理士などの専門家に相談することをおすすめします。

専門家は、あなたの家族にとって最善の選択肢を一緒に見つけてくれるはずです。