記事の要約

- 再婚相手の「連れ子」に相続権はない

- 養子縁組を行うことで再婚相手の連れ子は法定相続人となる

- 遺言書の作成など、養子縁組をせずに連れ子に財産を残す方法もある

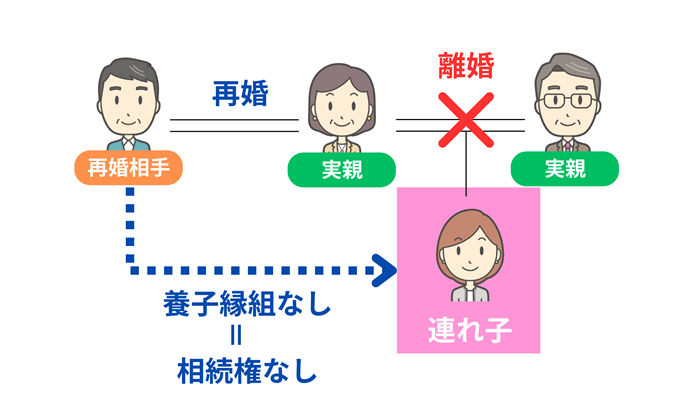

再婚相手と婚姻届を提出して法律上の夫婦になったとしても、再婚相手の連れ子との間に血縁関係は生じません。

再婚相手の連れ子は、そのままでは被相続人の法定相続人には含まれないため、どれほど長く一緒に暮らしていても、養子縁組を行わない限りは相続権が認められないのです。

この記事では、再婚相手の連れ子への相続について、養子縁組の有無による相続権の違いや、養子縁組をせずに財産を承継する方法などを解説します。

目次

再婚相手の「連れ子」に相続権はない

亡くなった人の財産を相続できる「法定相続人」の範囲は、民法で厳格に定められています。

- 配偶者は常に法定相続人となる

- 第1順位:被相続人の子

- 第2順位:被相続人の直系尊属(父母や祖父母など)

- 第3順位:被相続人の兄弟姉妹

この場合の「子」とは、血のつながりがある実子、あるいは法律上の手続きを経た養子のみを指します。

一方、再婚相手の連れ子は、被相続人と直接の血縁関係がなく、法律上は親子関係が生じていないため「他人」という扱いです。

そのため、法的な対策を講じない限り再婚相手の連れ子は「法定相続人」にはなれず、被相続人の財産を相続することはできません。

養子縁組を行うことで再婚相手の連れ子は法定相続人となる

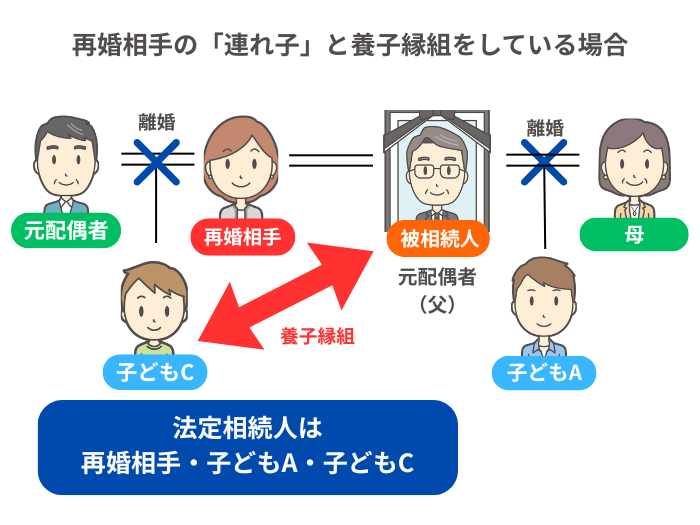

再婚相手の連れ子が被相続人の法定相続人になるためには、養子縁組を行う必要があります。

養子縁組には以下の2種類がありますが、再婚家庭で選択されるのは「普通養子縁組」が一般的です。

- 普通養子縁組

- 実親との親子関係を維持したまま、養親(被相続人)とも親子関係を結ぶ方法です。この場合、連れ子は「実親」と「養親」の両方の財産を相続する権利を持ちます。

- 特別養子縁組

- 実親との法的な親子関係を解消させ、養親とのみ親子関係を成立させる方法です。実親の相続権は失われますが、原則として15歳未満の子が対象であり、財産承継を理由に選択されることは稀です。

普通養子縁組を選択する場合、市区町村の役所に養子縁組届を提出し受理されることで、その日から法律上の親子関係である「法定血族関係」が発生します。

このとき、連れ子は法律上「実子(血縁関係のある子)」と同様の扱いを受け、第1順位の相続人となるほか、法定相続分も実子と同じになるのです。

![]()

たとえば、被相続人に配偶者(再婚相手)、実子1人、そして養子となった連れ子1人がいるとします。

この場合、再婚相手(配偶者)の法定相続分は2分の1となり、残りの2分の1を実子と養子が等分するため、子それぞれの相続分は4分の1ずつとなります。

連れ子と養子縁組した場合、相続税計算時の養子数の制限を受けない

「相続税の基礎控除額」をはじめ「死亡保険金・死亡退職金の非課税限度額」「相続税の総額」を算出する際など、相続税の計算では「法定相続人の数」の把握が重要です。

相続税の基礎控除

3,000万円+(600万円×法定相続人の数)

死亡保険金・死亡退職金の非課税限度額

500万円 × 法定相続人の数

通常、「法定相続人の数に含めることができる養子の人数」には制限があり、被相続人に実子がいる場合は1人まで、実子がいない場合は2人までとされています。

しかし、再婚相手の実子であれば、その連れ子を養子にした場合、相続税の計算上も「実子」として取り扱われます。

この場合、先述の「1人あるいは2人まで」という養子数の制限を受けずに法定相続人の数にカウントすることが可能です。

養子縁組をした連れ子には遺留分も認められる

連れ子は法定相続人ではないため、被相続人と養子縁組をしていなければ、法律で最低限保障された遺産の取り分である「遺留分」の請求権がありません。

一方、養子縁組をした連れ子は、被相続人の法律上の「子」となることから、遺留分も実子と同一の権利を有することになります。

たとえば、被相続人が「すべての財産を実子のみに相続させる」という極端な遺言を遺した場合でも、養子となった連れ子は、自身の遺留分に相当する金銭を請求することが可能です。

養子縁組をせずに連れ子に財産を残す方法もある

ここからは、養子縁組をせずに連れ子に財産を残す方法について、以下の順で解説していきます。

- 遺言書で連れ子に遺贈する

- 死亡保険金の受取人に指定する

- 生前贈与で財産を渡す

それぞれの方法に関する注意点も取り上げますので、ぜひ参考になさってください。

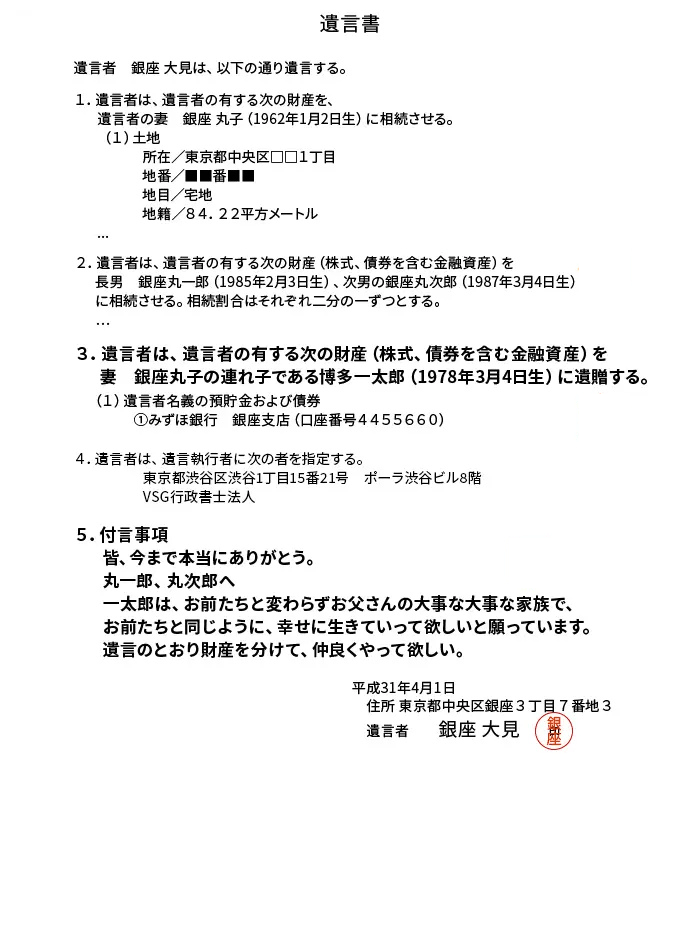

遺言書で連れ子に遺贈する

養子縁組という形をとらずに連れ子に財産を譲りたい場合、有効な手段が「遺言書」の作成です。

遺言書の中で「〇〇に遺贈する」と明記することで、連れ子を受遺者として、自身の財産を承継させることができます。

ただし、遺言書による対策を行う際には、2つの注意点があります。

- 「遺留分の侵害」に気をつける

- 仮に遺言書の内容を「連れ子に多額の財産を譲る」とした場合、他の法定相続人の遺留分を侵害してしまう可能性があります。

侵害された相続人が「遺留分侵害額請求」を行うと、連れ子は受け取った財産の中から金銭を支払わなければならず、親族間トラブルに発展しかねません。 - 連れ子を養子縁組をしていない場合は「相続税が2割加算」される

- 被相続人の一親等の血族(実子や養子、両親など)および配偶者や代襲相続人以外が財産を受け取る場合、その人の相続税額が2割加算されるというルールがあります。

被相続人と養子縁組をしていない連れ子は、税法上「他人」扱いとなるため、この加算対象となります。

なお、遺言書は、形式の不備で無効になるリスクを防げる「公正証書遺言」で作成することをおすすめします。

公正証書遺言とは、公証役場にて公証人が内容や形式を確認しながら作成を進める遺言書のことです。

家庭裁判所の検認が不要であることに加え、自身で作成する場合とは異なり、「形式不備で無効になる」というリスクを抑えることができます。

また、遺言書の原本は公証役場で安全に保管されるため、なくしてしまったり、誰かに勝手に書き換えられたりする心配もありません。

死亡保険金の受取人に指定する

生命保険を活用することも、連れ子に資産を遺すための手段の一つです。

「自身が被保険者かつ保険料を負担している生命保険契約」の受取人を連れ子に指定しておくことで、保険事故が発生した際に保険会社から連れ子に金銭が支払われます。

ポイント

養子縁組をしていない連れ子の場合、保険会社によっては受取人に指定することを認めていないケースもあります。

死亡保険金は、「受取人固有の財産」とみなされることから、遺産分割協議の対象にはなりません。

そのため、他の相続人との協議が終わるのを待たずに、連れ子へ直にまとまった資金を渡すことができます。

ただし、養子縁組をしていない連れ子が受け取った死亡保険金には、以下のような相続税の計算上の注意点があるため、留意しておく必要があります。

- 死亡保険金の非課税枠を適用できない

- 死亡保険金には、相続税の計算における非課税枠(500万円 × 法定相続人の数)が設けられています。この非課税枠を適用できるのは「相続人」が受け取る場合に限られます。

そのため、養子縁組をしていない連れ子を受取人にした場合は、受け取った保険金は非課税枠の対象にはなりません。

相続税の基礎控除額を超えていれば、遺産総額に加算された上で、その全額が課税対象となります。 - 相続税の2割加算の対象となる

- 前述の通り、受け取った死亡保険金を含めた相続財産額が基礎控除を超えた場合、相続税の課税対象です。

この場合、遺贈で財産を受け取った場合と同じく、相続税額が2割加算となります。

生前贈与で財産を渡す

相続という形を待たずに、生前のうちに財産を連れ子へ移転させる「生前贈与」という方法もあります。

贈与税における年110万円までの基礎控除を利用する「暦年贈与」を計画的に行うことで、将来の相続税の負担を軽減しつつ、連れ子に財産を先行して活用させることができます。

ポイント

贈与を受ける人(受贈者)が1年間に受け取った財産の合計が110万円を超えると、その超過分に対して贈与税が課税されます。

養子縁組をしていない連れ子へ贈与した財産に贈与税がかかる場合、贈与税の計算時に「一般税率」が適用されます。

そのため、「祖父母や父母から、その年1月1日時点で18歳以上の子や孫への贈与」の場合に適用される「特例税率」と比べて、同じ贈与額でも贈与税負担が大きくなるのです。

ただし、生前贈与はあげる側ともらう側の「合意」が必要な契約です。

少額で「贈与したつもり」でも、その実態が伴っていないと税務署に判断された場合、「贈与そのものがなかった」とみなされて、相続財産として課税される可能性があります。

この合意があったことを証明するために、贈与の都度「贈与契約書」を必ず作成し、贈与が行われた実態を残すことが大切です。

暦年贈与に関する注意点

相続開始前の一定期間(3年から7年まで段階的に延長※)内に贈与された財産は、年110万円の基礎控除内で行われた場合であっても、相続財産に持ち戻して計算されます。

贈与を受けた連れ子が、その後「遺贈によって財産を取得した」場合、この期間内の贈与は加算の対象となるため、注意が必要です。

また、連れ子が「被相続人が保険料負担者かつ被保険者である」死亡保険金の受取人になっていた場合、その死亡保険金は「遺贈により取得したもの」とみなされ、相続税の課税対象となります。

- ※

- 延長された4年分(死亡前3年超~7年以内)の贈与については、その期間の贈与総額から100万円を差し引いた金額が加算の対象

連れ子が相続するときは相続専門の税理士に相談しよう

養子縁組をしていなければ、再婚相手の連れ子と親密な関係であっても相続権は発生しません。

そのため、再婚相手の連れ子に財産を遺したいのであれば、養子縁組を検討するか、遺言書や生命保険などを活用した事前の準備が不可欠です。

ただし、生前に対策する場合は、相続税の2割加算や他の法定相続人の遺留分への配慮など、専門的な検討が欠かせません。

相続に関する不安が生じた場合は、必要に応じて税理士をはじめとする専門家のアドバイスを受けることをおすすめします。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。