この記事でわかること

- 相続税の基礎控除の非課税の範囲

- 相続税がかからない非課税財産

- 配偶者控除や生命保険、生前贈与の非課税枠

- 相続税の計算方法

亡くなった人の財産を相続すると相続税がかかります。

しかし、相続税には基礎控除(非課税枠)があり、遺産総額から非課税財産、葬式費用、債務を控除した後の正味の遺産額が基礎控除内に収まれば相続税はかからず、申告手続きも必要ありません。

一方で、正味の遺産額が基礎控除額を超えてしまうと、たとえ相続税の税額控除や特例を適用した結果、納税額が0円になったとしても申告は必要な場合があるので、注意が必要です。

この記事では、相続税が非課税になる条件を計算方法や事例を交えて、わかりやすく解説します。

また、非課税枠とは別に相続税の課税対象にならない財産もあるため、併せて確認しておきましょう。

目次

相続税10の非課税項目【相続税対策を始める前に必ず知っておきたい】

動画の要約非課税枠の適切な活用により相続税を大きく軽減またはゼロにすることが可能です。重要なのは、非課税ルールの適用条件や申告書提出要件を正確に理解し、不要な相続税の支払いを避けるための情報を集めることです。

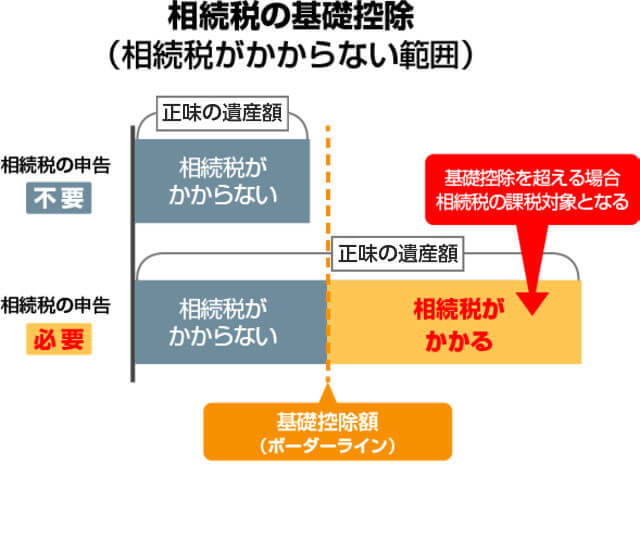

遺産の総額が基礎控除額以下ならば相続税はかからない

相続税は、遺産総額から非課税財産、葬式費用、債務を差し引いた正味の遺産額から、さらに相続税の基礎控除額を差し引いた金額に課税されます。

そのため、正味の遺産額が基礎控除額以下であれば、相続税はかからず、原則として申告も不要です。

相続税の基礎控除(非課税枠)とは

相続税の基礎控除額は「3,000万円+(600万円×法定相続人の数)」で計算できます。法定相続人が1人の場合、基礎控除額は3,600万円、2人なら4,200万円となります。法定相続人が1人なら、正味の遺産額が3,600万円を下回れば、相続税はかかりません。

たとえば、亡くなった人の正味の遺産額が3,500万円で、法定相続人が1人の場合、基礎控除額である3,600万円の範囲内であるため、相続税はかからず、申告も必要ありません。

なお、基礎控除額は法定相続人の人数ごとに以下のように変動します。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

相続税が0円でも相続税の申告が必要なケースに注意する

相続税には、大幅に宅地の相続税評価額を下げられる「小規模宅地等の特例」や、相続税額そのものを軽減する「配偶者の税額軽減(配偶者控除)」のような税額控除など、適用要件に該当すれば税負担を軽減できる制度が設けられています。

【小規模宅地等の特例とは】

小規模宅地等の特例とは、被相続人(亡くなった人)の自宅や店舗、事務所など、事業用に使っていた宅地につき大幅に評価額を減額する措置のことです。

適用要件に該当する場合、「居住用」「事業用」の宅地に関しては80%、「貸付事業用」として他人に貸し付ける土地に関しては50%評価額を減額できます。

そのため、算出した正味の遺産額が基礎控除額を超えていても、「小規模宅地等の特例」や「配偶者の税額軽減(配偶者控除)」を適用することで相続税が0円になるケースがあります。

ただし、「小規模宅地等の特例」や「配偶者の税額軽減(配偶者控除)」の適用要件には、相続税申告を行うことが含まれています。

これらの特例や税額控除の適用で相続税が0円になったとしても、相続税の申告は必要ですので注意しましょう。

事例

小規模宅地等の特例を適用して、相続税がゼロになるケース

母が亡くなり、法定相続人は子ども2人。

遺産総額の計算

| プラスの財産 | マイナスの財産 | ||

|---|---|---|---|

| 現預金 | 1,700 | 葬儀費用 | 200 |

| 株式等 | 1,000 | ||

| 土地 | 1,500 | ||

| (※特例適用後 | 300) | ||

| 建物 | 500 | ||

| 合計 | 4,700 | 合計 | 200 |

| 遺産総額4,500 | |||

- 特例適用前の遺産総額 4,500万円 > 基礎控除4,200万円

小規模宅地等の特例を適用すると、土地評価額は300万円になるため、

遺産総額3,300万円 < 基礎控除4,200万円 - 結論:遺産総額は基礎控除の範囲内であるため、相続税はかかりません。

ただし、小規模宅地等の特例を適用するためには申告が必要となります。

相続税がかからない非課税財産とは

相続税は、基本的には被相続人(亡くなった人)のすべての財産が対象になります。たとえ名義が別の人のものであっても、実質的に被相続人の財産とみなされるものであれば、それらにも相続税がかかります。

しかし、例外として、その財産の性質や公益性、社会政策的見地または国民感情などの理由で、課税対象にならない非課税財産があります。

たとえば、墓地や墓石、仏壇などの祭祀財産をはじめ、国や地方公共団体、あるいは特定の公益を目的とする事業を行う法人への寄附財産、公益事業用に使われることが確実な財産が挙げられます。

このような財産は、課税の対象とならないため、相続税の計算に含める必要はありません。

主な相続税の非課税財産は以下のとおりです。

| 非課税財産の種類 | 該当するもの |

|---|---|

| 日常礼拝をしているもの | 死亡前から所有していた墓地・墓石、霊廟、仏壇、仏具、仏像、神棚、神体、神具、庭内神し(ていないしんし)など ※純金製の仏壇や骨董品など高価なものは除く |

| 寄附財産 | 相続税の申告期限までに、国または地方公共団体や公益を目的とする事業を行う特定法人に寄附したもの |

| 公益事業用の財産 | 公益を目的とする事業に使われることが確実なもの |

非課税財産に関する注意点

たとえ上記に該当する種類の非課税財産であっても、投資目的で所有している金の仏像や骨董品などは、祭祀用ではなく投機目的とみなされ、課税対象となることもあるので注意しましょう。

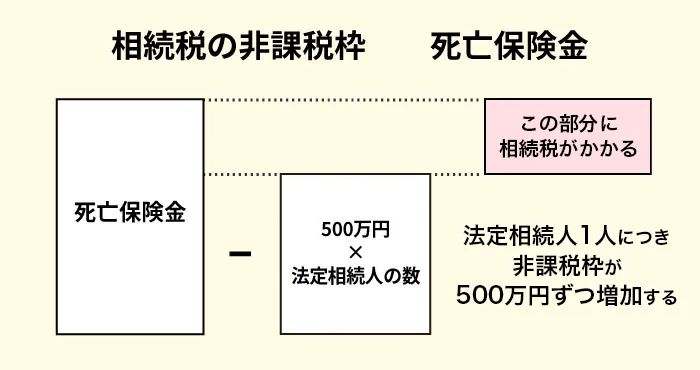

死亡保険金の非課税枠とは

生命保険の契約者(保険料負担者)が亡くなった場合、生前に指定された受取人に死亡保険金が支払われます。

死亡保険金はみなし相続財産として相続税の課税対象となる場合がありますが、残された家族が生活するために必要なお金ということで、死亡保険金には相続税の非課税枠が設けられています。

死亡保険金の非課税枠の計算式は「500万円×法定相続人の数」です。法定相続人が1人の場合、死亡保険金の非課税枠は500万円、2人の場合は1,000万円となります。

なお、死亡保険金の非課税枠の対象は、死亡保険金に限られます。非課税枠が余ったからといって、残額を他の財産から差し引くことはできません。

生命保険の非課税枠に関する注意点

生命保険は契約者(保険料負担者)と被保険者と保険金の受取人が誰かによって、相続税、所得税、贈与税のいずれかが課税されます。

契約内容によって税金の種類が変わるため、生命保険の非課税枠について詳しくは以下の記事も併せてご確認ください。

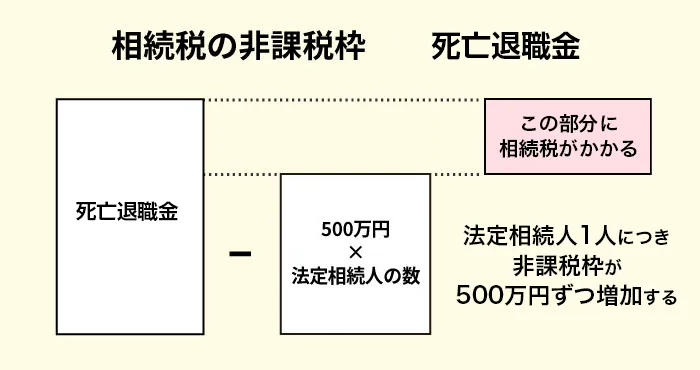

死亡退職金の非課税枠とは

被相続人が勤務していた会社などから死亡退職金が支払われ、相続人が受け取った場合、被相続人が亡くなった後3年以内に支給額が確定していれば、みなし相続財産として相続税の課税対象となります。

ただし、死亡保険金と同じく死亡退職金にも非課税枠が設けられており、死亡退職金の非課税枠の計算式は「500万円×法定相続人の数」です。

すべての相続人が受け取った死亡退職金の合計額のうち、「500万円×法定相続人の数」までの金額には相続税がかかりません。

弔慰金などを受け取った場合の注意点

被相続人が亡くなったことで、相続人等が弔慰金や花輪代などを受け取った場合、通常は相続税の対象にはなりません。

ただし、弔慰金などの額が、業務上の死亡の場合は亡くなった時点の普通給与の3年分に相当する額、業務以外での死亡の場合は亡くなった時点の普通給与の半年分を超えた場合、その超える部分に相当する金額に相続税がかかります。

相続税の税額控除とは

相続税には税負担を軽減できる税額控除が、以下のように複数設けられています。

- 配偶者の税額軽減(相続税の配偶者控除)

- 未成年者控除

- 障害者控除

- 相次相続控除

ここからは、こうした相続税の税額控除について、制度ごとに詳しく解説します。

配偶者の税額軽減(相続税の配偶者控除)

配偶者の税額軽減(相続税の配偶者控除)とは、被相続人の戸籍上の配偶者が相続する場合、1億6,000万円または配偶者の法定相続分相当額のいずれか多い金額までは、相続税が課税されないという制度です。

配偶者の税額軽減には適用要件が設けられており、適用を受ける配偶者が「被相続人の戸籍上の配偶者」であるほか、相続税申告までに少なくとも配偶者が取得する分の遺産分割が完了していなければなりません。

加えて、相続税申告も適用要件に含まれているため、配偶者の税額軽減の適用で相続税が0円になったとしても、相続税の申告をする必要があります。

未成年者控除

相続税の未成年者控除とは、未成年者の相続人が成人になるまでにかかる費用を考慮し、相続税の負担を少なくするという制度です。

相続または遺贈によって被相続人の財産を取得した相続人が、適用要件を満たした未成年者である場合、相続税から「18歳に達するまでの年数×10万円」を控除できます。

なお、未成年者控除の適用によって相続税が0円となった場合、相続税の申告は不要です。

障害者控除

相続税の障害者控除(障害者の税額控除)とは、相続または遺贈によって財産を取得した相続人が85歳未満かつ障害を抱えている場合、相続税から一定額を差し引ける制度です。

一般障害者の場合は、「85歳に達するまでの年数×10万円」、特別障害者の場合は「85歳に達するまでの年数×20万円」を控除できます。

なお、障害者控除の適用によって相続税が0円となった場合も、相続税の申告は不要です。

相次相続控除

相次相続控除とは、一次相続の被相続人が亡くなってから10年以内に、一次相続の相続人が亡くなって二次相続(数次相続)が発生した場合に適用できる制度です。

一次相続の相続人に課税されていた相続税額のうち一定の金額を、二次相続の相続人の相続税額から控除することができます。

なお、相次相続控除の適用によって相続税が0円となった場合も、相続税の申告は不要です。

相続税額を計算する流れを事例付きで解説

相続税額の計算は、主に以下の流れで行います。

- ①正味の遺産額を計算して基礎控除額を引く

- 被相続人の亡くなったときに持っていた財産やみなし相続財産などを加算した額から非課税財産や債務・葬式費用を差し引いて、正味の遺産額を算出します。そこから基礎控除額を差し引くと、課税遺産総額を求められます。

- ②相続税の総額を計算する

- 課税遺産総額を法定相続分通りに振り分けたと仮定して、それぞれの額に税率を乗じて各相続人の税額を算出し、相続税の総額を計算します。

- ③相続人ごとの納税額を算出する

- 相続税の総額を実際の取得分で按分し、相続人ごとの相続税額を算出します。なお、税額控除を適用する場合は、この段階で差し引きます。

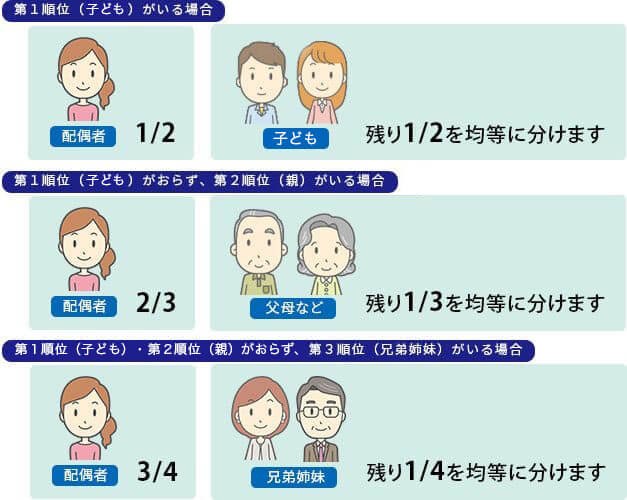

相続税の計算は複雑で、遺産総額にそのまま税率を乗ずるとは限りません。相続人が複数の場合は、各相続人がいったん課税遺産総額を法定相続分どおりに取得したと仮定して、相続税の総額を計算します。

法定相続分は遺産分割をする上での目安となる割合で、以下の図のような割合となります。実際に遺産を取得する割合は、相続人全員による遺産分割協議によって決定します。

以下のような相続税の計算事例を用意しましたので、ぜひ参考にしてください。

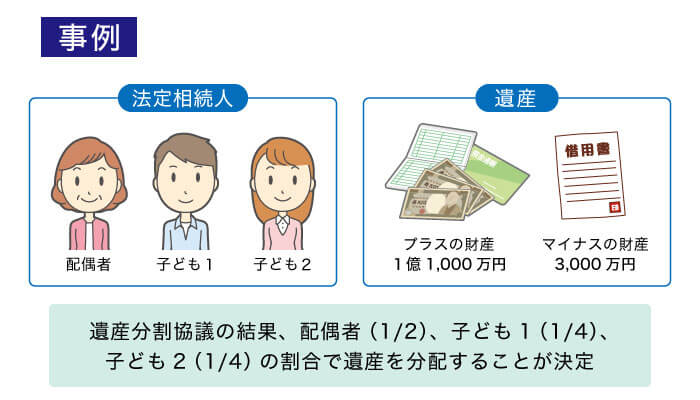

事例

相続税の計算事例

【前提条件】

法定相続人:配偶者、子ども1、子ども2

相続財産:プラスの財産1億1,000万円

マイナスの財産 3,000万円

※遺産分割協議の結果、配偶者(1/2)、子ども1(1/4)、子ども2(1/4)の割合で遺産を分配することが決定

① 正味の遺産額を計算する

1億1,000万円-3,000万円=8,000万円

② 基礎控除額を計算する

【計算方法:3,000万円+(600万円×法定相続人の数)】

3,000万円+600万円×3人=4,800万円

③ 課税遺産総額を計算する

正味の遺産額8,000万円-基礎控除額4,800万円=3,200万円

④ 相続税の総額を計算する

1. 法定相続分に応ずる各取得金額を計算する

配偶者:3,200万円×1/2=1,600万円

子ども1:3,200万円×1/4=800万円

子ども2:3,200万円×1/4=800万円

2. 法定相続分に応ずる各取得金額に基づき、相続税の速算表より税額を計算する

配偶者:1,600万円×15%-50万円=190万円

子ども1:800万円×10%=80万円

子ども2:800万円×10%=80万円

3. これらの税額を合計し、相続税の総額を計算する

190万円+80万円+80万円=350万円

⑤ 相続税の総額を実際の取得割合で分けて、各相続人の相続税額を求める

配偶者:350万円×(4,000万円/8,000万円)=175万円

子ども1:350万円×(2,000万円/8,000万円)=87万5,000円

子ども2:350万円×(2,000万円/8,000万円)=87万5,000円

なお、各相続人の相続税額を求めたあと、税額控除を適用できる場合は相続税額から差し引くことができます。

事例では、相続税の配偶者控除(配偶者の税額軽減)の適用を受けることで、配偶者の納税額は175万円ではなく0円となります。

| 配偶者 | 0円 |

|---|---|

| 子ども1 | 87万5,000円 |

| 子ども2 | 87万5,000円 |

【参考】贈与税に関する非課税枠

相続税対策として生前贈与を行い相続財産を減らすことで、相続税の負担を軽減することができます。

贈与税の課税方法には、暦年課税と相続時精算課税制度がありますが、それぞれに基礎控除(非課税枠)が設けられています。

ここからは、そのような暦年課税と相続時精算課税制度の非課税額について、解説します。

暦年課税の非課税枠

暦年課税とは、1月1日から12月31日までの1年間(暦年)の贈与額が110万円を超えた額に累進税率を掛けて贈与税額を計算する課税方法です。つまり、毎年110万円以下ずつ贈与していけば、贈与税が非課税になります。

ただし、相続開始前の一定期間内に暦年課税で贈与された贈与財産は相続税の課税対象となります。

この期間を持ち戻し期間といい、令和5年度の税制改正によって、2024年1月1日以降の贈与は相続開始前3年以内から段階的に7年以内に延長されています。

2027年1月2日以降の相続から持ち戻し期間が4年となり、段階的に延長されます。2031年1月1日以降の相続からは持ち戻し期間が7年となります。

相続時精算課税制度の非課税枠

相続時精算課税制度は、累計2,500万円まで非課税で生前贈与ができる制度です。60歳以上の父母や祖父母が18歳以上の子どもや孫に財産を贈与した場合に選択できます。

相続時精算課税制度は令和5年度税制改正によって、2024年1月1日以降は2,500万円とは別に、年間110万円の基礎控除が設けられました。

改正後は、年間110万円までの贈与財産は相続財産に加算する必要がありません。

相続時精算課税制度に関する注意点

いったん相続時精算課税を選択すると暦年課税へ変更できなかったり、大きな節税効果のある小規模宅地等の特例を利用できなかったりします。

どちらの贈与方法もメリット、デメリットがあり、使い方を間違えると税負担が大きくなるため、利用する前に相続税専門の税理士に相談するといいでしょう。

相続税がかかるかどうかを知るには税理士の無料相談を活用しよう

相続税がかかるか、申告が必要かどうかわからないという人は、相続専門の税理士の無料相談をおすすめします。

亡くなった人の財産を正確に把握することは、想像以上に難しい作業です。

不動産の評価額や生前贈与、子ども・孫名義の預貯金口座での貯蓄など、相続財産に含まれる範囲は幅広いため、自分で相続税の申告書を作成して申告・納税を終えたものの、認識違いにより税務調査で追徴課税されるケースが後を絶ちません。

相続税に強い税理士に相談しておけば、相続税がかかるかどうかだけでなく、利用できる非課税枠を教えてもらえたり、申告手続きをサポートしてもらえたりします。

無料相談の機会を設けている相続専門の税理士も多いため、ぜひご検討ください。