この記事でわかること

- 「相続税の2割加算」の概要

- 相続税を2割加算する際の税額の計算方法

- 相続税の2割加算の対象者

相続税は、財産を取得した人によっては、税額を「2割加算」して納めなければなりません。この記事では、主に「どのような人が相続税の2割加算の対象になるのか」を見ていきます。

なお、相続税の2割加算に関連して、もっとも注意が必要なのは「孫に財産を渡す」場合です。このことについては、以下の動画でも解説していますので併せてご覧ください。

孫への遺産相続で失敗しない!遺言書・代襲相続・養子縁組の3つの方法と重要な注意点。生前贈与のおすすめ方法も解説!

動画の要約孫に遺産を渡す方法には、「遺言書での指定・代襲相続・養子縁組」の3つがあります。1つ目の「遺言書」について、孫が法定相続人ではない場合も、遺言書で指定すれば財産を渡すことが可能です。2つ目の「代襲相続」は、子どもが既に亡くなっている場合に孫が相続人となる制度です。3つ目に挙げた「養子縁組」をすると、孫は子どもと同じ相続順位の法定相続人になります。

目次

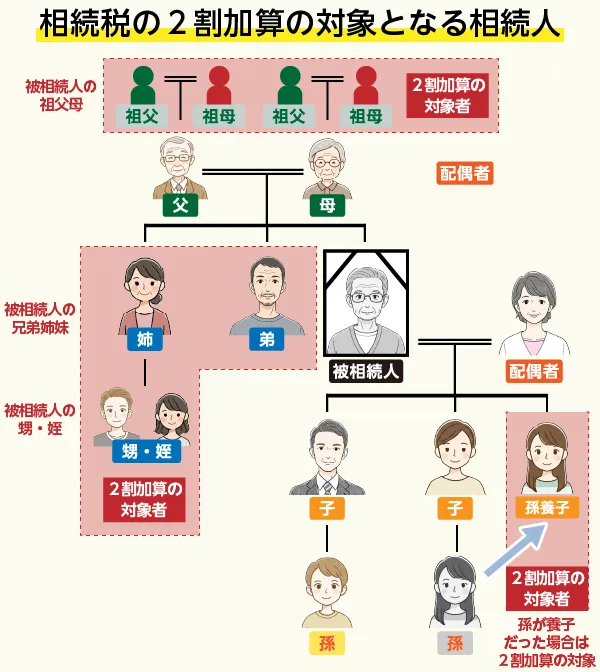

「相続税の2割加算」とは?

「相続税の2割加算」とは、被相続人(亡くなった人)の財産を引き継いだ人のうち、特定の人が相続税を納める際に税額を1.2倍にしなければならないルールのことで、主な対象者は下図のとおりです。

具体的には、次の要件に当てはまらない人が相続税の2割加算の対象になります。

- 被相続人の配偶者

- 被相続人の一親等の血族(代襲相続した人を含む)

- 被相続人の養子(孫養子の場合を除く)

制度が設けられた理由

相続税の2割加算のルールが設けられた理由について、国税庁のWebサイトで公開されている税務大学校のテキスト「相続税法(基礎編)令和6年度版」では、次のように説明されています。

納税義務の範囲

被相続人から相続又は遺贈により財産を取得した者が被相続人との血縁関係の薄い者である場合や全く血縁関係がない者である場合には、その財産の取得には偶然性が強く、また、被相続人が子を越えて孫に財産を遺贈する場合には、相続税の課税を1回免れることになるため、一定の財産取得者については、算出税額にその2割相当額を加算した金額をもってその者の納付すべき相続税額とされている。

つまり、以下の2つの理由から、相続税の2割加算のルールが設けられたと考えられます。

- 被相続人と血縁関係の薄い人が財産を取得するのは、偶然性が高いから

- 被相続人が子どもを飛び越して孫に財産を渡すと、相続税の課税を1回免れることになるから

2割加算の計算方法

「相続税の2割加算」を計算するタイミングは、相続人それぞれの税額計算が完了した後です。

まずは、通常どおり以下の流れで相続税の計算をしてください。

- 課税される遺産の総額を確認する

- 相続税の総額を計算する

- 相続人ごとの納税額を算出する

こうして最終的に算出された2割加算の対象者の税額に、「1.2」を乗じた金額を納めることになります。

相続税の2割加算の対象になる人

相続税の2割加算の対象になるか慎重に判断する必要があるのは、下記の人が遺産を取得する場合です。

| 遺産を取得する人 | 2割加算の対象・対象外 | |

|---|---|---|

| 孫 | 代襲相続をしている | × 加算しない |

| 遺言書で遺贈を受けた | △ 場合によっては加算 |

|

| 被相続人の養子になっている | △ 場合によっては加算 |

|

| 生命保険金を受け取った | △ 場合によっては加算 |

|

| 生前贈与を受けていた | △ 場合によっては加算 |

|

| 兄弟姉妹 | ◯ 加算する |

|

| 甥・姪 | ◯ 加算する |

|

| 祖父母 | ◯ 加算する |

|

| 生前贈与の受贈者 | 配偶者・子ども・代襲相続人の孫・父母 | × 加算しない |

| 上記以外の人 | ◯ 加算する |

|

それぞれのケースごとに詳しく見ていきましょう。

孫:場合によっては加算対象

相続税の2割加算の対象になるか否かの判断が一番難しいのは、「被相続人の孫」が遺産を取得する場合で、下記の状況ごとに異なる対応が必要です。

- 代襲相続した

- 遺言書で遺贈を受けた

- 被相続人の養子になっている

- 生命保険金を受け取った

- 生前贈与を受けていた

以下では、それぞれのケースでの判断方法を詳しく見ていきます。

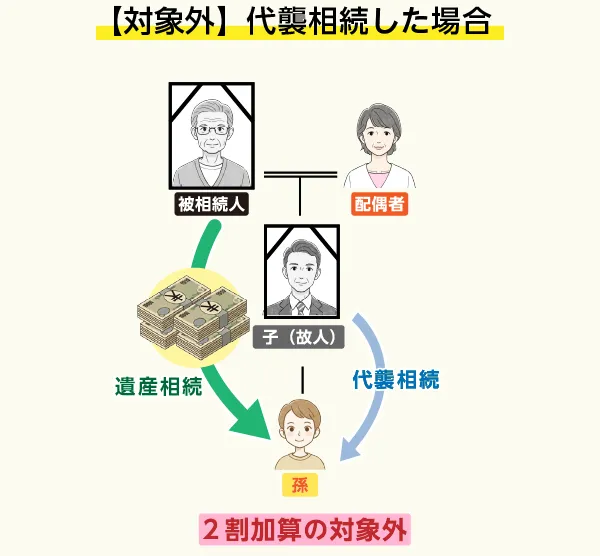

【対象外】代襲相続した場合

被相続人の子どもが亡くなっていて、その子ども(被相続人の孫)が代襲相続する場合、その孫は2割加算の対象外です。

この取り扱いは「代襲相続人は、本来の法定相続人と同じ立場」という考えに基づいています。

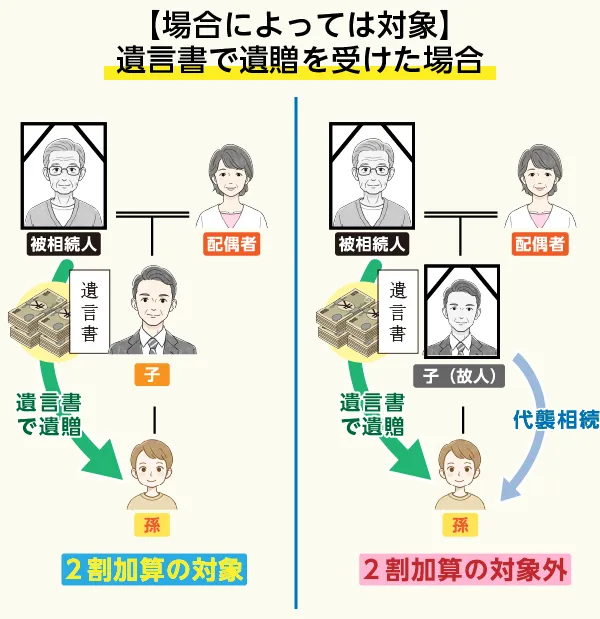

【場合によっては対象】遺言書で遺贈を受けた場合

孫が被相続人から遺言書で遺贈を受けた場合、「孫の親(被相続人の子ども)」が存命で、孫が法定相続人ではないと2割加算の対象になります。

ただし、孫の親が亡くなっていて孫が代襲相続する場合には、遺贈を受けても2割加算の対象外です。

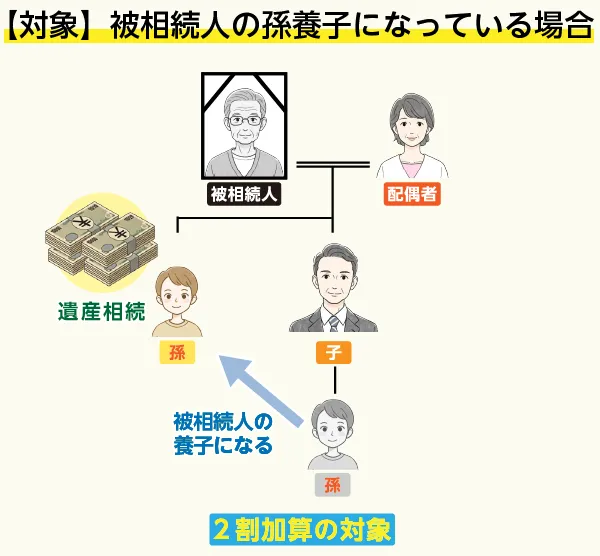

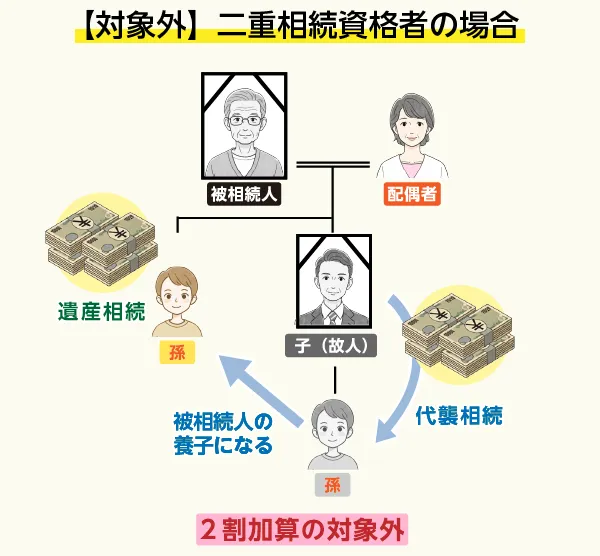

【場合によっては対象】被相続人の養子になっている場合

祖父母が自分の孫を養子にすることを「孫養子」といいます。この孫養子が遺産を相続する場合には、基本的に2割加算の対象です。

ただし、下記のように孫養子が「被相続人の子ども」と「代襲相続人」の二重相続資格者になるケースでは、2割加算の対象になりません。

なお、孫以外の人を養子にした場合、養子は実子と同じ立場になるため、2割加算の対象外です。

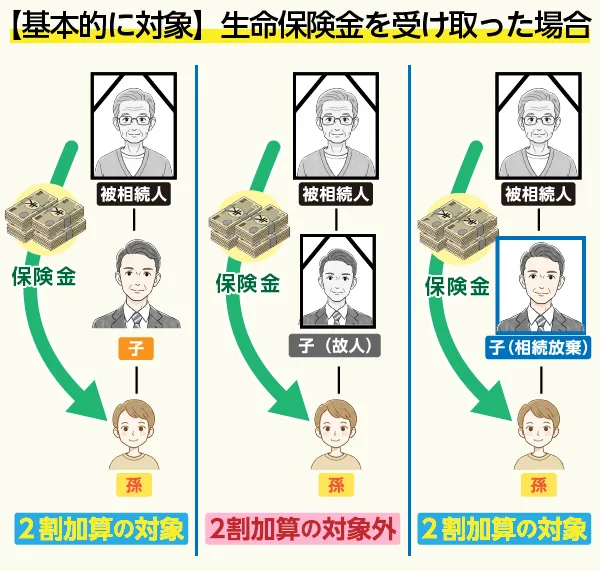

【基本的に対象】生命保険金を受け取った場合

被相続人が亡くなったことで遺族が受け取る生命保険金は、相続税の対象になるケースがあります。その詳細は、下記の記事をご参照ください。

生命保険金を被相続人の孫が受け取る場合は、2割加算の対象です。

ただし、孫が代襲相続人になっているときには、2割加算はされません。

また、被相続人の子どもが相続放棄をすると代襲相続は発生せず、孫は法定相続人にならないため、受け取った生命保険金に課される相続税は2割加算の対象となります。

【場合によっては対象】生前贈与を受けていた場合

被相続人から生前贈与を受けていた人は、相続税が課されるケースがあります。

具体的には、相続時精算課税制度を適用して贈与を受けた財産は、贈与者が亡くなった時に「相続財産」に加算して精算します。このとき、贈与を受けたのが「代襲相続人ではない孫」の場合、相続税の2割加算の対象です。

また、「教育資金一括贈与の特例」や「結婚・子育て資金の一括贈与の特例」を活用して贈与を受けた孫に相続税が課されることがあり、その際も2割加算の対象になりえます。

| 教育資金一括贈与の特例 |

|

|---|---|

| 結婚・子育て資金の一括贈与の特例 |

|

以上、被相続人の孫が相続税の2割加算の対象になるか否かを見てきました。

ご覧いただいたとおり、判断が難しいケースも多いため、迷ったときには税理士に確認することをおすすめします。ベンチャーサポート相続税理士法人には、相続専門の税理士が在籍しておりますので、お気軽にご連絡ください。

兄弟姉妹:必ず加算対象

被相続人の兄弟姉妹が遺産を取得するケースには、以下の3つがあります。

- 法定相続人になっている

- 遺言書によって遺贈を受ける

- 生命保険金の受取人になっている

上記のいずれのケースでも、兄弟姉妹は2割加算の対象となります。

甥(おい)・姪(めい):必ず加算対象

被相続人の甥と姪は、法定相続人である兄弟姉妹が亡くなっているとき代襲相続します。その際は、兄弟姉妹と同様に2割加算の対象です。

また、遺言書によって遺贈を受けたり、生命保険金の受取人になっている場合も、2割加算の対象となります。

祖父母:必ず加算対象

被相続人の祖父母は、法定相続人である父母が亡くなっているときに遺産を相続しますが、相続税の2割加算の対象になります。この取り扱いは、遺言書による遺贈や生命保険金を受け取って相続税の納付が必要な場合も同様です。

遺言書により遺贈を受けた人:場合によっては加算対象

被相続人の「配偶者・子ども・代襲相続人の孫・父母」以外の人が遺贈を受けた場合、2割加算の対象になります。

このため、法律上の婚姻関係を結んでいない「内縁の妻または夫」も2割加算の対象です。ただし、内縁の妻との間に産まれた子どもについては、父親である被相続人が認知している場合、一親等の血族に該当するため、その子どもは2割加算の対象外となります。

2割加算を考慮せずに相続税申告をするとペナルティも

相続税の2割加算の対象者がいるにも関わらず、必要な計算をせずに相続税の申告をすると、税務署による調査が行われた後に「過少申告加算税」が課されます。また、不足分を納める際に、本来の納付期限を超過していると「延滞税」も納付しなければなりません。

このように、相続税の2割加算の制度を正しく理解していないと、結果的に税の負担が重くなってしまいます。そのような事態を避けるため、自分で申告するのが不安な方は、相続専門の税理士に依頼することをおすすめします。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々ベンチャーサポート相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸の主要駅前に構えております。ぜひお気軽にお問い合わせください。