この記事でわかること

- 実子の概要

- 実子と養子の相続における違い

- 相続税の計算における実子と養子の違い

相続の手続きを進めるにあたり、実子と養子に関する正しい知識を持っていないと、予期せぬトラブルが発生しかねません。

そこで今回は、実子の定義を確認したうえで、実子と養子の相続権や相続税を計算する際の違いを解説します。

なお、養子と相続の関係については下記の動画で解説していますので、併せてご覧ください。

目次

実子とは?

実子(じっし)とは、「血縁関係のある子ども」のことです。母親から見れば自分が生んだ子ども、父親から見れば自分の血を受け継いだ子どもが実子にあたります。

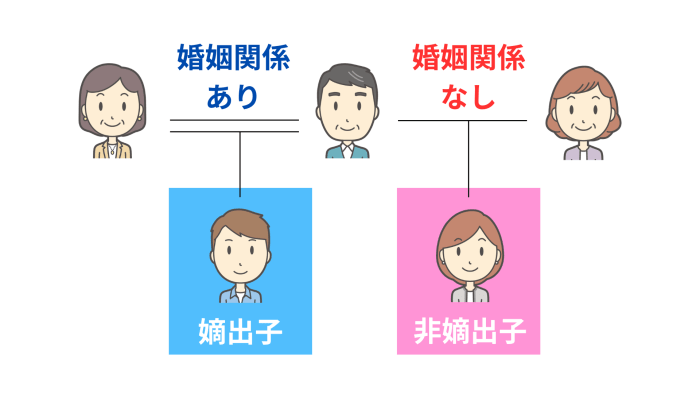

法律上、実子は「嫡出子(ちゃくしゅつし)」と「非嫡出子(ひちゃくしゅつし)」の2つに分類されます。両者の違いは、「父母が婚姻関係にあるかどうか」です。

以下では、嫡出子と非嫡出子の違いを詳しく見ていきます。

嫡出子と非嫡出子の違い

嫡出子と非嫡出子の違いは、次のとおりです。

| 嫡出子 | 法律上の婚姻関係にある夫婦の間に生まれた子ども |

|---|---|

| 非嫡出子 | 法律上の婚姻関係がない男女の間に生まれた子ども |

嫡出子は、法律上の夫婦関係のもとで生まれた子どものため、出生届を提出するだけで、父母双方の実子として扱われます。

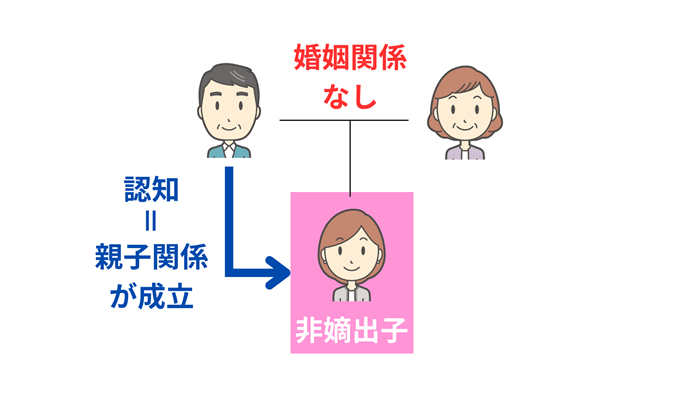

一方で非嫡出子は、母親とは「出産」の事実があることから、自動的に親子関係が成り立つ※ものの、父親との親子関係を成立させるには「認知」が必要です。父親が認知しない限り、法的には親子関係がないものとみなされます。

相続においては、かつて非嫡出子の法定相続分は「嫡出子の1/2」とされていました。しかし、2013年の民法改正によって、現在は嫡出子と同じ法定相続分が認められています。

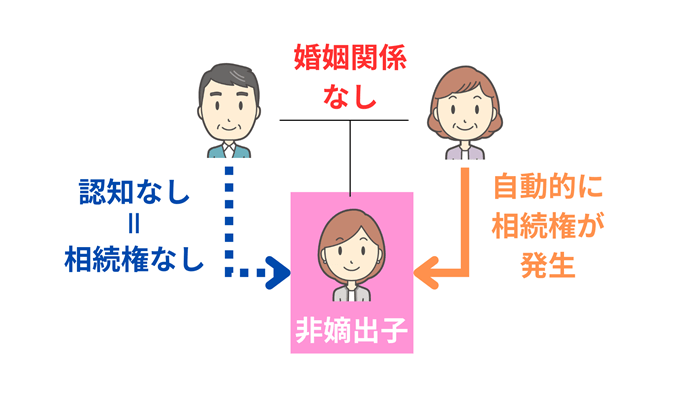

ただし、父親の認知を受けていない非嫡出子は法定相続人になれず、遺産を相続できません。一方で、母親とは認知がなくても自動的に親子関係が成立し、相続権が発生します。

- ※1

- 棄児(捨て子)など、生まれた時点で出生届が出されていないケースでは、母親による認知が必要なこともある

実子と養子の違い

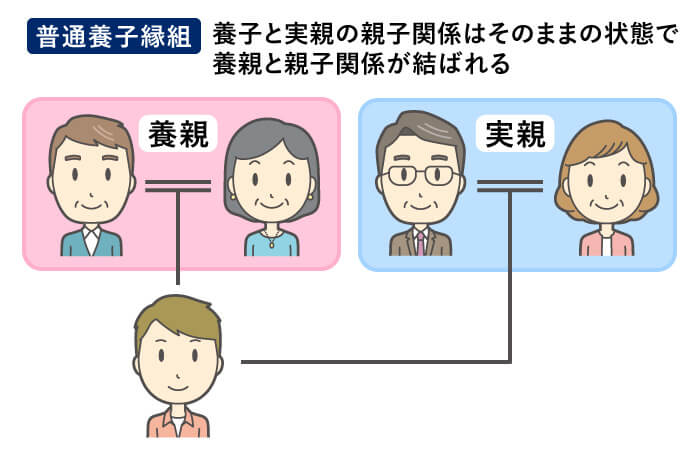

養子とは、血縁関係はないものの「法律上の親子関係」を結んだ子どものことです。養子縁組の方法には、「普通養子縁組」と「特別養子縁組」の2つがあります。

実子と養子の主な違いは、次のとおりです。

| 実子 | 養子 | |

|---|---|---|

| 血縁関係 | あり | なし |

| 親子関係 | 出生届を提出することで、生まれた時点から自動的に成立(または認知によって成立) | 養子縁組の届出・審査を経て成立 |

| 相続順位 | 第1順位 | 実子と同じ順位 |

| 法定相続分 | ・被相続人の配偶者がいる場合は1/2を子どもの人数で等分 ・相続人が子どものみの場合は人数で等分 |

実子と同じ割合 |

実子と養子の間には、相続順位や法定相続分に違いはありません。 つまり、養子は相続に関して、実子と同じ権利を持ち、法的に区別はされないということです。

ただし、「養子縁組の種類」によっては、次のように相続権に差が生じます。

- 普通養子縁組:養親・実親の両方の財産を相続できる

- 特別養子縁組:実親の財産は相続できず、養親の財産のみ相続できる

実子と養子の相続における5つのポイント

実子と養子の相続に関する重要なポイントは、以下の5つです。

- 実子と養子の相続順位は同じ

- 実子と養子の法定相続分は同じ

- 実子と養子の遺留分は同じ

- 養子は実親の財産を相続できないことがある

- 連れ子の相続権は養子縁組で変わる

それぞれ詳しく見ていきましょう。

ポイント1. 実子と養子の相続順位は同じ

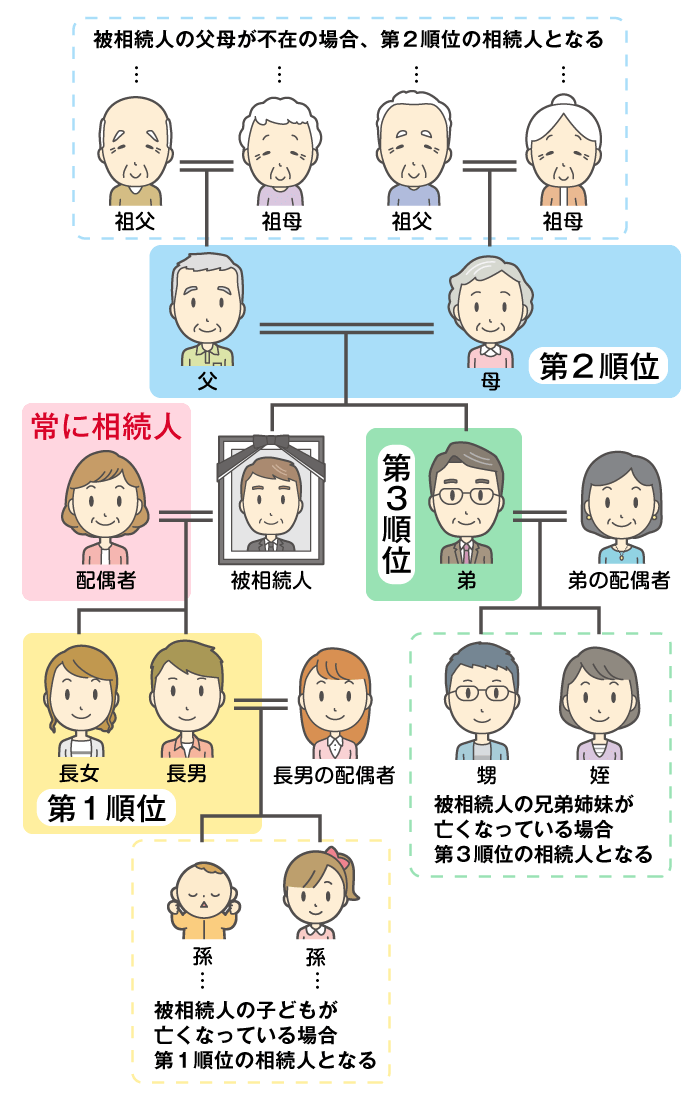

実子と養子は、法定相続人を決める際の「相続順位」が同じです。

そもそも法定相続人とは、法律で定められた「被相続人(亡くなった人)の財産を相続できる人」のことです。被相続人の配偶者は常に法定相続人になり、その他の親族の優先順位は、次のように決まっています※。

- 第1順位:被相続人の子ども

- 第2順位:被相続人の直系尊属(父母や祖父母)

- 第3順位:被相続人の兄弟姉妹

親が亡くなったとき、子どもは被相続人の配偶者とともに最優先で法定相続人になります。 このとき、実子と養子の間で扱いに差が生じることはありません。

- ※1

- 相続順位が下位の親族は、より高い順位の人がいる場合には、法定相続人にならない

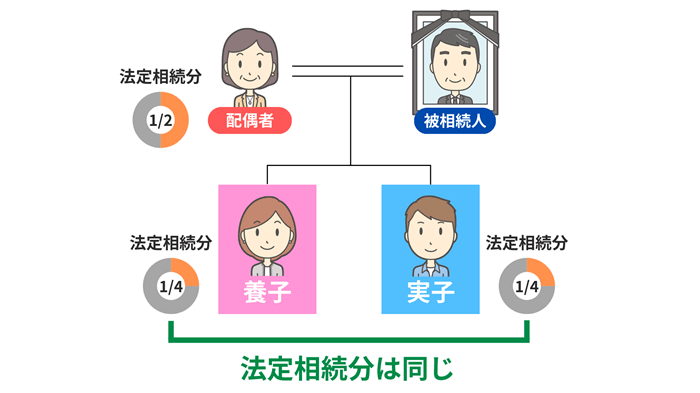

ポイント2. 実子と養子の法定相続分は同じ

法定相続分とは、民法で定められた「各相続人が相続できる遺産割合の目安」です。具体的には、法定相続人の組み合わせごとに、次のように決められています※。

![]()

実子と養子の法定相続分に違いはありません。たとえば、被相続人に「配偶者・実子1人・養子1人」がいる場合、実子と養子の2人で子どもの法定相続分を均等に分け合うことになります。

- ※1

- 法定相続人が「配偶者」のみの場合、配偶者の相続分は1/1(100%)。「子どものみ」「父母のみ」のように、同順位の人のみの場合は、遺産を相続人の数で等分する。

ポイント3. 実子と養子の遺留分は同じ

遺留分とは、法定相続人に保障される「相続財産を最低限、相続できる割合」のことです。

たとえば、被相続人が「すべての財産を愛人に遺贈する」と遺言書に記載していたとしても、一定の相続人は遺留分を請求する権利(遺留分侵害額請求権)を持ちます。

具体的な遺留分は、次のとおりです。

| 法定相続人 | 遺留分の割合 |

|---|---|

| 配偶者 | 法定相続分の1/2 |

| 子ども | 法定相続分の1/2 |

| 直系尊属(父母・祖父母) |

・法定相続人が直系尊属のみの場合:法定相続分の1/3 ・被相続人の配偶者がいる場合:法定相続分の1/2 |

| 兄弟姉妹 | なし |

このとき、実子と養子の遺留分に違いはありません。

ポイント4. 養子は実親の財産を相続できないことがある

養子の相続権は、「普通養子縁組」と「特別養子縁組」で、次のような違いがあります。

| 実親の財産 | 養親の財産 | |

|---|---|---|

| 普通養子縁組 | ◯ 相続できる |

◯ 相続できる |

| 特別養子縁組 | × 相続できない |

◯ 相続できる |

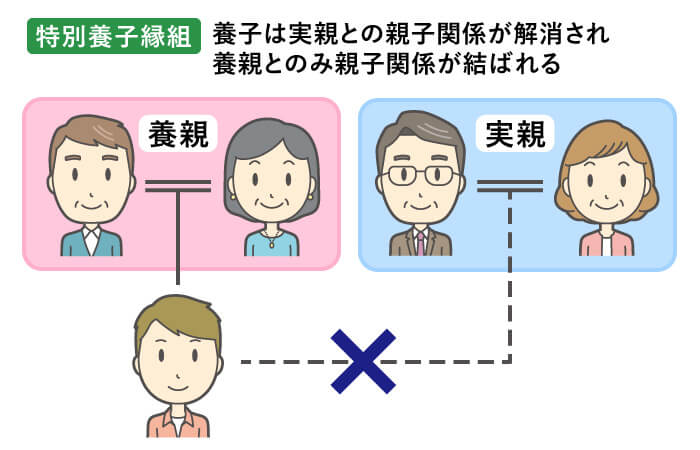

普通養子縁組は、養子が実親との親子関係を維持したまま、新たに養親との親子関係を結ぶものです。このため、相続においても「実親と養親の両方の財産」の相続権を持ちます。

一方で特別養子縁組は、実親との親子関係が断たれ、養親とのみ法的な親子関係が成立します。これによって、実親の財産を相続する権利はなくなり、相続権があるは養親の財産のみとなります。

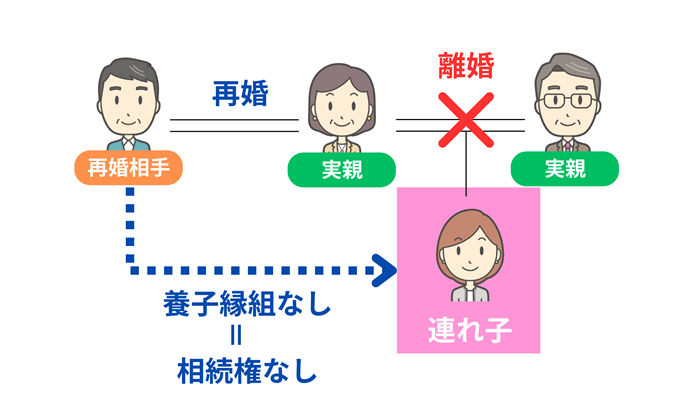

ポイント5. 連れ子の相続権は養子縁組で変わる

連れ子とは、配偶者がほかの異性との間に授かった子どものことを指します。

連れ子は、親が再婚しただけでは再婚相手(継親)との間に法的な親子関係は生じません。このため、養子縁組をしなければ、再婚相手の財産を相続できないのでご注意ください。

養子縁組の有無による連れ子の相続権の違いは、下記のとおりです。

| 実親の財産 | 再婚相手の財産 | |

|---|---|---|

| 養子縁組をする | ◯ 相続できる |

◯ 相続できる |

| 養子縁組をしない | ◯ 相続できる |

× 相続できない |

なお、連れ子を養子にする場合は「普通養子縁組」が一般的です。特別養子縁組は、「実親による養育が著しく困難な場合」に限られる制度のため、子連れ再婚では基本的に選択されません。

相続税の計算における実子と養子の2つの違い

ここからは、相続税の計算における実子と養子の違いを、次の2つの観点から見ていきます。

- 法定相続人としてカウントできる人数

- 孫養子は相続税の2割加算の対象

違い1. 法定相続人としてカウントできる人数

「法定相続人の数」は次のとおり、相続税の「基礎控除額」や「非課税限度額」の計算に影響を与えます。

| 相続税の基礎控除額 | 3,000万円+(600万円×法定相続人の数) |

|---|---|

| 生命保険金の非課税限度額 | 500万円 × 法定相続人の数 |

| 死亡退職金の非課税限度額 | 500万円 × 法定相続人の数 |

養子は、実子と同じように法定相続人になるため、養子縁組を増やすほど相続税の節税効果が期待できるように思われがちです。

しかし、上記の計算式の「法定相続人」として算入できる養子の人数には、次のような制限があります。

- 被相続人に実子がいる場合:1人まで

- 被相続人に実子がいない場合:2人まで

なお、以下のようなケースでは、すべての養子を法定相続人としてカウントできます。

- 特別養子縁組をした場合

- 配偶者の連れ子を養子にした場合 など

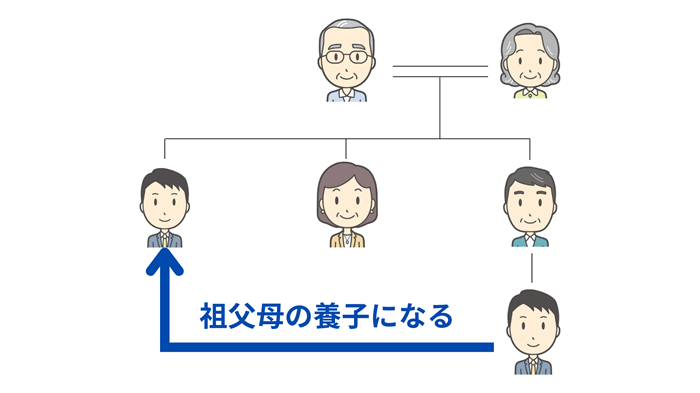

違い2. 孫養子は相続税の2割加算の対象

孫養子とは、「祖父母が自分の孫を養子にすること」を指します。

養子縁組をすることで、孫は祖父母の法定相続人となり「相続税の基礎控除額」や「生命保険金の非課税限度額」などの増額が期待できます。このため、孫養子は相続税対策として活用されることが多いです。

しかし、孫養子には「相続税の2割加算」が適用されることから、想定していたほどの節税効果は得られない場合もあります。

このため、相続税対策として養子縁組をする際は、綿密なシミュレーションをしておくことをおすすめします。

実子と養子の違いを理解して円満な相続を実現しよう

相続において、実子と養子の待遇は基本的に同じですが、養子縁組の種類によっては相続権が変わったり、相続税の計算方法に影響が出たりします。

また、連れ子は養子縁組をしていなければ、再婚相手の財産を相続できません。相続でのトラブルを避けるためにも、必要に応じて養子縁組の検討をしましょう。

ただし、養子縁組をして法定相続人の数が増えると、実子の相続分は減ってしまいます。実子がいない場合には、養子縁組によって法定相続人ではなくなる人(被相続人の父母や兄弟姉妹など)が生じることもあります。

相続を円満に進めるためには、事前に家族で話し合い、遺言書の作成や相続税対策を検討しておくことが大切です。特に、養子縁組を活用した相続対策を考えている場合は、メリット・デメリットを把握したうえで慎重に判断してください。

相続の仕組みは複雑で、家族構成や資産状況によって最適な対策は異なります。トラブルを避け、スムーズに手続きを進めるためにも、一度専門家に相談することをおすすめします。