この記事でわかること

- 再転相続の概要

- 再転相続と代襲相続や相次相続・数次相続との違い

- 再転相続が発生した場合の相続手続き上の注意点

再転相続という言葉を耳にしても、その具体的な内容や、自身にどのような影響があるのかを正確に理解している方は少ないかもしれません。

しかし、もしあなたの身近で相続が短期間に連続して発生した場合、再転相続の知識は非常に重要となります。

特に、相続財産に借金などの負債が含まれるケースでは、適切な対応を怠ると予期せぬ債務を背負うリスクがあるため、正確な理解と迅速な行動が不可欠です。

この記事では、再転相続の概要から、相続放棄の可否や熟慮期間の考え方などを解説します。

目次

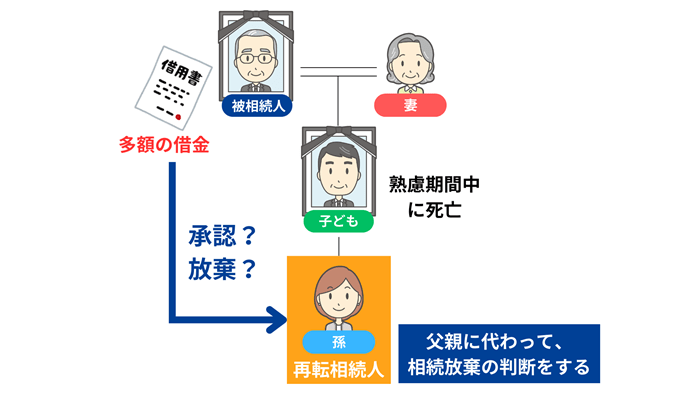

再転相続とは

再転相続とは、一次相続における相続人が「熟慮期間」中に相続放棄や単純承認などの選択をしないまま亡くなり、次の相続(第二相続)が発生する状況を指します。

たとえば、祖父が亡くなって相続が発生したあと、その子どもが相続を承認または放棄するかを決める前に続けて亡くなってしまい、孫が相続するケースが挙げられます。

この場合、孫が二次相続の法定相続人となるのはもちろん、一次相続についての承認・放棄の権利も引き継ぐ再転相続人として、一次相続に関しても承認するか放棄するかを選択することになります。

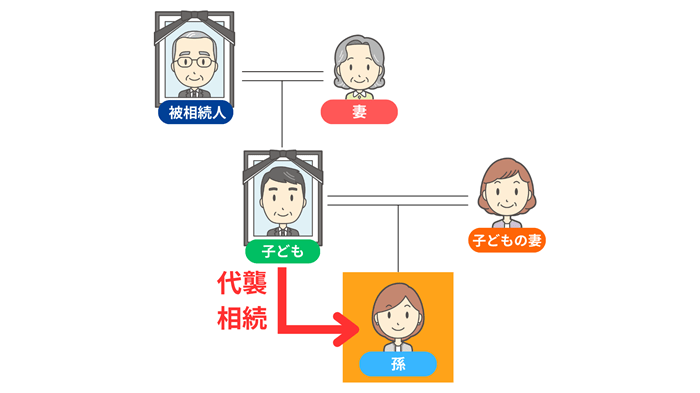

再転相続と代襲相続との違い

再転相続は、複数の相続が続いて発生することから、他の相続に関する用語と混同されがちです。再転相続と混同しやすい相続関係の用語の一つが、「代襲相続」です。

代襲相続は、相続人となるはずだった子または兄弟姉妹が、被相続人よりも先に亡くなったり、相続欠格や相続廃除によって相続する権利を失ったりした場合を指します。

代襲相続と再転相続の大きな違いは、一次相続の相続人が亡くなるタイミングです。

再転相続は一次相続の被相続人が亡くなった「後」、その相続人が「熟慮期間中」に亡くなった場合に発生します。

一方、代襲相続は相続人になるはずだった人が、被相続人よりも「先」に亡くなっていた場合、もしくは相続権を失っていた場合に発生します。

また、再転相続と代襲相続には「同時期に行う相続手続きの数」にも違いがあります。

- 再転相続の場合

- 再転相続は、一次相続の相続人がその相続に係る承認または放棄の選択をする前に亡くなるケースです。

そのため、再転相続人は一次相続と二次相続をそれぞれ承認または放棄するかを検討したうえで、場合によっては並行して相続手続きを進める必要があります。

- 代襲相続の場合

- 代襲相続では、「本来、相続権があったはずの人がすでに亡くなっている」または「なんらかの理由により相続権を失った」場合、その人の子どもや孫が代わりに相続します。

したがって、代襲相続人は一次相続の被相続人から直接相続権を承継することになるため、その相続に係る手続きのみを行います。

再転相続と相次相続・数次相続との違い

他にも「再転相続」と似ている言葉に「数次相続」「相次相続」があります。

- 相次相続

- 短期間に相次いで相続が発生することをいいます。特に、最初の相続(一次相続)に続き、10年以内に次の相続(二次相続)が発生した場合、相続税の負担を軽減するための「相次相続控除」が適用される文脈で使われることが多いです。

- 数次相続

- 一次相続の相続人が、その相続を承認したあと、遺産分割協議などが確定する前に相続人のうちの誰かが亡くなってしまい、その人の相続(二次相続)が開始されることを指します。

- 再転相続

- 一次相続の相続人が、「相続を承認するか」または、「相続放棄をするか」を熟慮期間(自己のために相続の開始があったことを知った時から3か月)の間に選択しないまま亡くなってしまったケースを指します。

「相次相続」「数次相続」「再転相続」は一次相続の相続人が亡くなり、二次相続が開始したタイミングに以下のような違いがあります。

| 名称 | 一次相続の相続人が亡くなるタイミング・状況 |

|---|---|

| 相次相続 | 一次相続に続き、10年以内に次の相続が発生した場合 |

| 数次相続 | 一次相続を承認した後、遺産分割協議などの相続手続きが終わる前に二次相続が発生した場合 |

| 再転相続 | 一次相続の熟慮期間内(3カ月以内)に、承認・放棄の選択をしないで亡くなった場合 |

再転相続における「3カ月」の熟慮期間

相続が発生した場合、「自己のために相続の開始があったことを知った時」から3か月以内に、「単純承認」「限定承認」または「相続放棄」のいずれかを選択する必要があります。

この期間を「熟慮期間」といい、この期間を過ぎると単純承認したものとみなされ、限定承認や相続放棄を選択することができなくなります。

再転相続における熟慮期間の起算点は、民法第916条によって「その者の相続人が自己のために相続の開始があったことを知った時から起算する」(※)と定められています。

この「その者の相続人が自己のために相続の開始があったことを知った時」について、最高裁の判決で、以下のような解釈がなされています。

平成30年(受)第1626号 執行文付与に対する異議事件

令和元年8月9日 第二小法廷判決民法916条にいう「その者の相続人が自己のために相続の開始があったことを知った時」とは、

相続の承認又は放棄をしないで死亡した者の相続人が、当該死亡した者からの相続により、

当該死亡した者が承認又は放棄をしなかった相続における相続人としての地位を、

自己が承継した事実を知った時をいうものと解すべきである。引用元 裁判所

つまり、再転相続における一次相続の熟慮期間の起算点は、「二次相続の被相続人が亡くなったことで、再転相続人が一次相続の相続人となったことを知った時」となります。一方で、二次相続の熟慮期間の起算点は「再転相続人が二次相続の開始を知った時」となります。

たとえば、祖父が8月1日に亡くなったのに続き、父が9月1日に亡くなって再転相続が発生した場合とします。

この場合、孫(再転相続人)が祖父が亡くなったことを8月1日に知っていたとしても、一次相続の熟慮期間の起算点は「父が亡くなったことを知り、一次相続の相続人となったと認識した時」である9月1日となります。

※参考:民法 | e-Gov 法令検索

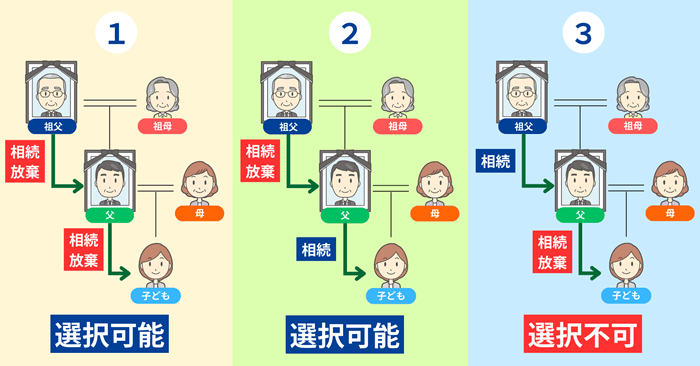

再転相続には相続放棄が認められないケースがある

再転相続における承認・放棄の選択肢は、大きく分けて以下の3つのパターンがあります。

| 一次相続 | 二次相続 | 相続放棄の可否 |

|---|---|---|

| 相続放棄 | 相続放棄 | 可能 |

| 相続放棄 | 単純承認 | 可能 |

| 単純承認 | 相続放棄 | 不可能 |

このうち、再転相続人が自由に選択できるのは、「一次相続と二次相続の両方を放棄する」場合と「一次相続の放棄を先に決定し、二次相続のみ承認する」場合の二つのパターンに限られます。

事例

「一次相続を放棄し、

二次相続を承認」する場合

再転相続人は、一次相続(例:祖父の相続)を先に放棄し、二次相続(例:父親の相続)のみを承認することが可能です。

たとえば、「祖父の相続財産に多額の負債が含まれている一方で、父親の相続財産にはプラスの財産しかない」などの場合、有効な選択肢となります。

また、「一次相続のみを承認し、二次相続を放棄する」という組み合わせは選択できません。

二次相続を放棄すると、二次相続の被相続人から引き継ぐはずであった一次相続の相続人としての地位も同時に放棄したとみなされるためです。

たとえば、父親の相続財産に多額の負債が含まれている一方、祖父の相続財産はプラスの財産のみの場合、父親が保有する負債の承継を回避しつつ祖父の財産だけを受け取るといった選択は認められません。

再転相続が発生した場合の相続手続き上の注意点

再転相続において、一次相続と二次相続の両方、または片方を承認する選択をした場合、通常の相続手続きに加えて、いくつかの専門的な注意点があります。

- 遺産分割協議書の書き方が変わる

- 不動産の相続登記で中間省略登記が可能な場合がある

ここからは、注意点ごとに詳しく解説していきます。

遺産分割協議書の書き方が変わる

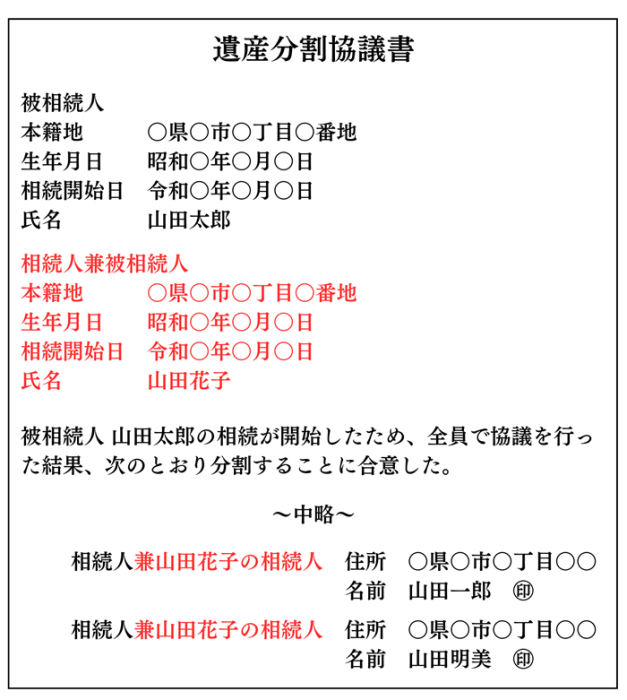

再転相続における遺産分割協議は、原則として一次相続と二次相続で別々に行ったうえで、遺産分割協議書もそれぞれ作成します。

ただし、一次相続と二次相続の法定相続人が全く同じである場合であれば、「一度の遺産分割協議でまとめることも可能です。

また、再転相続が発生した場合の遺産分割協議書の書き方には、注意が必要です。

一次相続の遺産分割協議書には、一次相続の相続人かつ二次相続の被相続人である人を明記するために、名前の欄に「相続人兼被相続人」と記載します。加えて、相続人が署名する欄も、「相続人兼〇〇の相続人」とします。

なお、 二次相続の遺産分割協議書については、通常の遺産分割協議書の作成方法で行います。

不動産の相続登記で中間省略登記が可能な場合がある

再転相続で相続財産に不動産が含まれる場合、相続登記も原則として2回行わなければなりません。

一次相続(例:祖父から父親へ)の相続登記を行ったうえで、次に二次相続(例:父親から孫へ)の相続登記を行うという流れで行います。

ただし、一次相続において二次相続の被相続人が不動産を「単独相続」している場合に限り、一代飛ばして相続登記を行うことができます。

このケースを中間省略登記といい、以下のどちらかに該当していなければなりません。

- 一次相続の相続人が最初から一人しかいない場合

- 一次相続における相続人が複数いたが、相続人全員による遺産分割協議や相続放棄がされたことで、その中の一人が登記する物件を単独で相続した場合

再転相続など相続に関する疑問は相続専門の税理士へ

再転相続は考え方が複雑なため、いざ再転相続が発生した場合に「どのように手続きを進めたら良い」か迷ってしまう可能性があります。

再転相続をはじめ、相続に関する疑問が生じた方は相続専門の税理士に相談することをおすすめします。

相続手続きの流れなどの基本的な事柄から、ご自身の状況に応じた相続税負担の軽減方法など、専門的な知見からアドバイスを受けられます。

無料相談を受け付けているケースも少なくないため、ぜひご相談ください。