この記事でわかること

- 相続税の配偶者控除(配偶者の税額軽減)の概要・要件

- 相続税申告期限がすぎても配偶者控除を適用するための対処法

- 二次相続についての注意点

夫婦のどちらかが亡くなった場合、相続人となる配偶者は相続税の税額を軽減する「配偶者控除(配偶者の税額軽減)」の利用が可能です。相続税は、遺産総額が基礎控除額を超えた場合に申告・納付義務が発生しますが、その場合でもこの1億6,000万円まで控除される配偶者控除を利用することで相続税が0円になるケースが多々あります。

しかし、相続税が0円になるからとすべての財産を配偶者に相続させると、子どもの世代へ財産を相続する際に大きな負担が生じるケースもあります。そうならないために、利用する前に配偶者控除についてよく知っておくことが大切です。

この記事では、相続税の配偶者控除(配偶者の税額軽減)のしくみや適用要件の他、利用時の注意点をわかりやすく解説します。

目次

相続税の配偶者控除(配偶者の税額軽減)とは

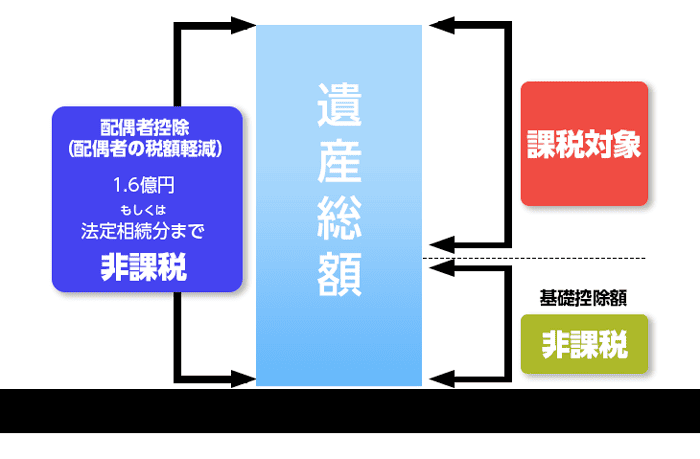

相続税の配偶者控除(配偶者の税額軽減)とは、被相続人(亡くなった人)の配偶者が相続する財産の相続税評価額のうち1億6,000万円までは相続税が課税されない制度です。

相続税は、相続した遺産の金額から基礎控除額を差し引いた部分が課税されます。基礎控除を超える財産があっても、配偶者控除を適用することで相続税が非課税、もしくは大幅に減少します。

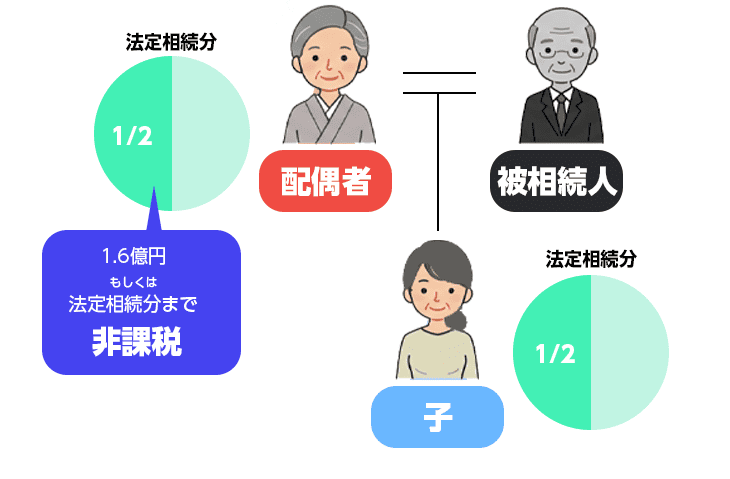

配偶者控除を適用すれば、「配偶者が相続する財産の額が1億6,000万円」または「配偶者の法定相続分に相当する金額」のどちらか多い金額までであれば、配偶者に相続税はかかりません。このときの遺産額は基礎控除を差し引く前の金額で考えます。

法定相続分とは、民法で定められた相続割合のことで、誰が相続人になるかによって配偶者の法定相続分は以下のように変わります。

■法定相続人の違いによる配偶者の法定相続分

| 法定相続人 | 配偶者の法定相続分 |

|---|---|

| 配偶者と子ども | 遺産の2分の1 |

| 配偶者と親 | 遺産の3分の2 |

| 配偶者と兄弟姉妹 | 遺産の4分の3 |

| 配偶者のみ | 遺産のすべて |

たとえば、相続人が配偶者と子ども2人の場合、配偶者の法定相続分は遺産の2分の1になります。実際に相続する額が配偶者の法定相続分以下であれば、10億円でも100億円でも相続税は非課税です。

なお、一般的に「配偶者控除」といえば所得税法の配偶者控除を指し、この記事で説明している相続税の配偶者控除とは無関係です。

相続税の配偶者控除は、正確には「配偶者に対する相続税額の軽減」という規定のことを指します。

相続税の配偶者控除の適用要件

相続税の配偶者控除には適用要件が定められています。適用できるか判断するには、以下の要件を満たしているか確認しておきましょう。

相続税の配偶者控除の適用要件

- 対象者が亡くなった人の戸籍上の配偶者である

- 相続税の申告書を適切に税務署に提出している

- 遺産を意図的に隠していない

- 遺産分割が相続税の申告期限までに終わっている

対象者が亡くなった人の戸籍上の配偶者である

相続税の配偶者控除を適用させるには、被相続人の戸籍上の配偶者でなくてはなりません。

婚姻期間に定めはなく、役所に届け出ていれば婚姻期間が1カ月でも相続税の配偶者控除を受けることができます。数十年一緒に暮らしていても、戸籍上の配偶者でない内縁上の配偶者、事実婚の場合は対象外となるため注意してください。

相続税の申告書を適切に税務署に提出している

相続税の申告書を適切に税務署に提出していることも適用要件の一つです。

相続税の申告書の期限は、被相続人が亡くなったことを知った日の翌日から10カ月以内です。たとえ相続税の配偶者控除で納税額が非課税になるとしても、相続税の申告書の提出義務はあります。忘れずに申告手続きを期限内に行いましょう。

遺産を意図的に隠していない

相続税の配偶者控除の適用要件には、意図的に遺産を隠していないことが挙げられます。税務調査によって意図的な遺産隠しが発覚すると、相続税の修正申告をした上で、重加算税を支払わなくてはなりません。加えて、隠していた分の遺産については相続税の配偶者控除が不適用となります。

仮に隠していた財産にも配偶者控除が適用できるとした場合、「配偶者控除を適用すれば、どうせ税額が発生しないから、申告時に財産を全部計上するのはやめよう」という考えによる財産隠しを防止するためです。配偶者控除が受けられないばかりか、余計な税金の負担がかかるため、申告期限内に適切な申告をしてください。

遺産分割が相続税の申告期限までに終わっている

相続税の配偶者控除の適用要件には、遺産分割が相続税の申告期限までに終わっていることも含まれます。相続人同士で遺産分割がまとまらないと申告期限に間に合わなくなるため、そのような場合は弁護士の介入も検討しましょう。

配偶者控除の申請に必要な書類

相続税の配偶者控除の適用要件を満たしたら、相続税の申告書をはじめとする必要書類を税務署に提出し、配偶者控除の申請を行います。申告に必要な書類は以下のとおりです。

配偶者控除の申請に必要な書類

- 相続税申告書

- 亡くなった人の出生から死亡までの履歴がわかる戸籍謄本

- 遺言書があるときは遺言書

- 遺産分割協議書の写し

- 申告期限後3年以内の分割見込書(遺産分割がまだ終わっていないとき)

- 相続人全員の印鑑証明書

相続税の申告は、被相続人が亡くなったことを知った日の翌日から10カ月以内に納付まで行う必要があります。相続税の申告・納付をするには、相続人全員で遺産分割について話し合う遺産分割協議を終え、遺産の分け方を確定させなくてはなりません。

遺産分割協議が長引きそうな場合は、申告期限内に法定相続分で分割したと仮定してとりあえず相続税の申告・納付を行います。その時に必ず上記の「申告期限後3年以内の分割見込書」を提出しましょう。「申告期限後3年以内の分割見込書」を提出していないと、後から配偶者控除の適用ができなくなります。

なお、相続税申告書は国税庁のWebサイト「[手続名]相続税の申告手続」、申告期限後3年以内の分割見込書は、「[手続名]相続税の申告書の提出期限から3年以内に分割する旨の届出手続」からダウンロードしてください。

配偶者控除を適用したときの相続税の計算方法

相続税の基礎控除は配偶者控除と併用できます。基礎控除は法定相続人であれば誰でも適用される税金の軽減制度です。相続税を計算するには、最初の段階で基礎控除額を「課税価格の合計額」から控除します。

また、相続税の配偶者控除の金額は、最終段階で算出された「相続税額」から控除します。最初の段階となる、相続税の基礎控除額の計算式は、以下のとおりです。

相続税の基礎控除額の計算式

相続税の基礎控除額=3,000万円+(600万円×法定相続人の数)

たとえば、相続人が妻と子ども2人の場合なら、基礎控除額の計算式は「3,000万円+(600万円×3人)=4,800万円」となります。遺産が4,800万円以下であれば相続税は非課税です。

なお、相続放棄をした相続人も法定相続人の人数に含めて計算します。

一方、遺産が基礎控除額を超えた場合は、配偶者控除額を計算します。相続税の配偶者控除額の計算式は、以下のとおりです。

相続税の配偶者控除額の計算式

配偶者控除額

=相続税の総額×(※1と※2のうちいずれか少ない金額÷相続税の課税価格の合計)

※1 配偶者の法定相続分に相当する額

(1億6,000万円未満のときは1億6,000万円)

※2 配偶者が実際に取得した額(配偶者の課税価格)

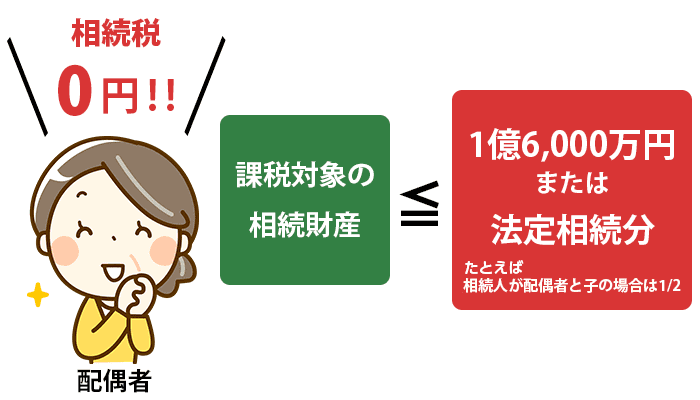

配偶者控除額は上記のように計算でき、実際に配偶者の相続する額が1億6,000万円以下、または法定相続分以下のいずれか多い金額までであれば、配偶者に相続税はかかりません。

配偶者が実際に取得した額が1億6,000万円以下の場合と、1億6,000万円超の場合の具体例を見ていきましょう。

遺産が1億6,000万円以下の場合

妻が相続する遺産が1億6,000万円以下なら、配偶者の相続税は非課税です。

たとえば、被相続人の妻と2人の子ども(兄弟)が相続人で3億円の遺産を受け取り、法定相続分どおりに遺産を分割した場合、法定相続分の金額は以下のようになります。

妻の相続分は1億5,000万円となり、1億6,000万円以下に該当するため妻の相続税は非課税となります。

遺産が1億6,000万円超の場合

妻が1億6,000万円超の遺産を相続する場合であっても、法定相続分以下の金額なら配偶者の相続税は非課税です。

たとえば、被相続人の妻と2人の子どもが4億円の遺産を受け取った場合、法定相続分の金額は妻が2億円、子どもたちが1億円ずつとなります。

妻の相続額は1億6,000万円を超えていますが、法定相続分以下に該当するため、この場合も妻の相続税は非課税となります。

法定相続分を超えて妻に相続させたいというケース以外は、相続税の基礎控除と配偶者控除を適用すれば、配偶者に相続税の負担はかかりません。

配偶者控除を適用する場合の注意点

相続税の配偶者控除は配偶者の税額を軽減する制度ですが、適用にあたってはいくつか注意点があります。特に、以下の3つは必ず確認しておきましょう。

相続税の配偶者控除を適用する場合の注意点

- 二次相続時の負担が大きくなる

- 相続税の申告期限までに遺産分割しないと適用されない

- 申告期限を過ぎても適用できる

二次相続時の負担が大きくなる

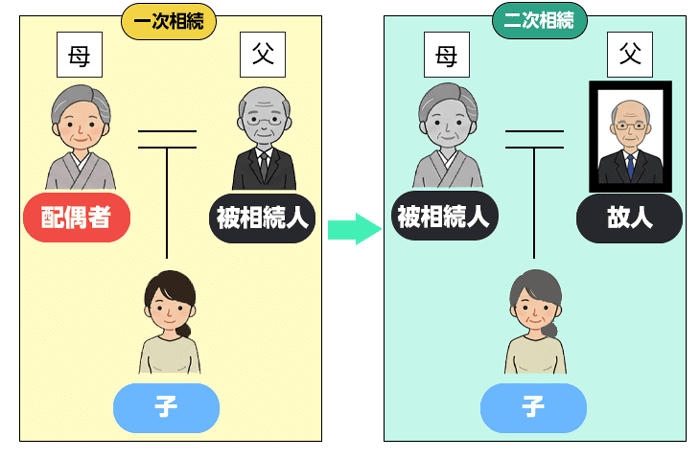

二次相続とは、被相続人の配偶者となった人がその後亡くなった時に発生する相続のことを指します。つまり、両親が2人とも亡くなり、子どもの世代へと受け継がれる相続のことです。

たとえば、夫の遺産を妻と子どもで相続することを一次相続、その後、妻が亡くなって子どもが相続する場合のことを二次相続といいます。

二次相続では配偶者が存在しないため配偶者控除は使えません。また、基本的に相続人が1人減り、基礎控除額も少なくなります。さらに、相続人が減ると1人あたりの相続財産が多くなるため、相続税率が高くなる可能性があるのです。

被相続人が高齢な場合、配偶者が亡くなる時期も近いことが多いため、二次相続の発生も考慮しつつ配偶者控除を適用しましょう。

具体的には、一次相続で配偶者控除を存分に活用して配偶者が財産の大部分を相続するよりも、一次相続における税額が多少高くなっても財産を子どもに相続させたほうが、トータルで納める相続税額は低くなることがあります。

そのため、一次相続の段階から遺産分割をしっかり考えることが大切です。遺産分割や二次相続については専門的な知識が必要になります。税理士に相談すると、相続税をシミュレーションして最善の方法を提案してもらえます。

相続税の申告期限までに遺産分割しないと適用されない

相続税の申告期限までに遺産分割協議がまとまらず、遺産を未分割状態のまま申告すると、配偶者控除は適用されません。配偶者控除を適用する場合は、相続人同士で話をまとめ、遺産分割した状態で申告するように注意しましょう。

申告期限までに遺産分割が終わらないようであれば、相続税の申告書に「申告期限後3年以内の分割見込書」を添付して申告してください。「申告期限後3年以内の分割見込書」を一緒に提出しておけば、申告期限以降3年以内に遺産分割を済ませ、遺産分割が成立した日から4カ月以内に「更正の請求」を行うことで配偶者控除の適用が受けられます。

また、3年を経過しても遺産分割がまとまらないときは、3年を経過するまえに「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を税務署に提出することで期限の延長を受けられます。

還付されるとはいえ、一時的に多くの税金を納めることになるため余裕を持って現金を準備しておきましょう。

なお、相続税の申告・納付後に新たな相続財産が見つかり、税務署から指摘を受けた場合は修正申告が必要です。修正申告をした場合でも、仮装隠蔽にあたらなければ配偶者控除を受けられます。

申告期限を過ぎても適用できる

相続税の配偶者控除の申告期限は、被相続人の死亡を知った翌日から10カ月以内です。

税務署から「相続についてのお尋ね」という文書が届いて初めて、相続税の納付義務や申告義務があったことに気づく人もいます。無申告加算税や延滞税は発生しますが、申告期限を過ぎていても配偶者控除を適用できるため、申告を忘れていたら手続きを行いましょう。

なお、相続税の金額を計算するためには、遺産の洗い出しや相続人の確認が必要になります。手続きを間違うとさらなる税負担が発生する可能性もあるため、税理士に相談して早く対応することが大切です。

しかし、配偶者控除の適用における上記の遺産分割の要件さえ守っていれば、申告期限を過ぎてから相続税の申告をする場合でも配偶者控除は適用可能です。

相続税の配偶者控除を使うなら税理士に相談しよう

相続税の配偶者控除は、被相続人の配偶者が、相続する遺産の評価額のうち少なくとも1億6,000万円までは相続税が課税されない制度です。多くの場合、配偶者の税負担の軽減につながりますが、子どもへの相続をする二次相続の際に大きな負担になることがあります。

相続税の申告は間違えると加算税が課せられたり、配偶者控除を使えなかったりします。適切な相続税の計算、配偶者控除を使った場合の二次相続への対策などは、税理士に相談すると自分に合う適切な方法をシミュレーションしてもらえます。相続が発生した段階で、余裕を持って税理士に相談しておきましょう。

ベンチャーサポート相続税理士法人では、親身でわかりやすい説明を心がけ、無料相談を実施しています。また、税理士だけでなく弁護士や司法書士も在籍しているためワンストップで相談することが可能です。

初めて相続税の申告を行う方もお気軽にご相談ください。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々ベンチャーサポート相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸の主要駅前に構えております。ぜひお気軽にお問い合わせください。