この記事でわかること

- 相続税の配偶者控除の概要、申告期限

- 相続税の申告期限後に配偶者控除を適用する方法

- 相続税の配偶者控除を適用する際の注意点

相続税の配偶者控除(配偶者の税額の軽減)は、配偶者の相続税額を大幅に減額できる制度です。この制度を利用すると、配偶者が取得した相続財産が1億6,000万円以下であれば相続税はかかりません。

原則として、相続税の配偶者控除の適用を受けるには、期限内に相続税の申告を行う必要があります。

また、配偶者控除の適用は、相続税の申告期限までに遺産分割された財産が対象となります。しかし、遺産分割協議がまとまらず申告期限に間に合わないこともあるでしょう。そのような場合でも、申告期限後に相続税の配偶者控除の適用を受けられます。

相続税の申告書に「申告期限後3年以内の分割見込書」を添付して未分割のまま申告すれば、配偶者控除を適用できる期限を最大3年延長することが可能です。

この記事では、相続税の配偶者控除の概要、申告期限後に適用する方法、利用する際の注意点について解説します。

相続税の配偶者控除で税負担を大幅軽減

相続税の配偶者控除は、配偶者の税負担を大幅に軽減できる、節税効果の大きな制度です。

ここでは、相続税の配偶者控除の概要や適用方法を解説します。

配偶者控除の概要と計算方法

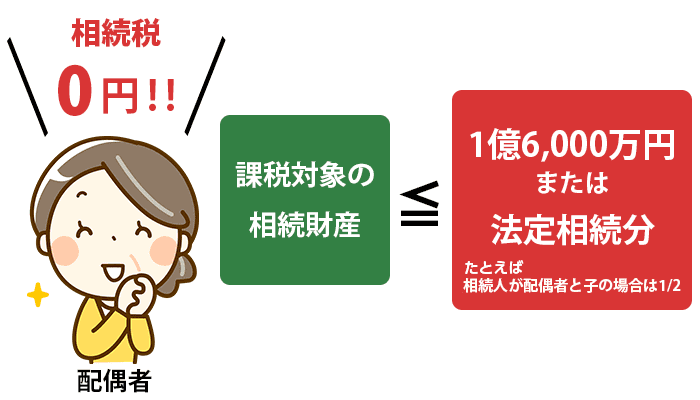

相続税の配偶者控除とは、被相続人(亡くなった人)の財産を配偶者が相続する際、1億6,000万円または配偶者の法定相続分相当額のいずれか多い金額まで相続税がかからない制度です。

法定相続分とは、民法で定められた各相続人の相続割合のことです。

たとえば、夫が亡くなり、妻と子どもに4億円の財産が残されたとします。法定相続分どおり、妻と子どもが2分の1ずつ相続する場合、妻の相続財産は2億円になります。この事例では、相続税の配偶者控除によって、配偶者の法定相続分相当額である2億円まで相続税がかかりません。

基礎控除は「3,000万円+(600万円×法定相続人の数)」です。

先ほどの事例では、3,000万円+(600万円×2人)=4,200万円が基礎控除額になります。

このように、相続税の配偶者控除は大きな節税効果があります。一般的に、配偶者は被相続人の財産形成に貢献していることから、配偶者の将来の生活を守るために、相続税の配偶者控除が設けられています。

相続税の配偶者控除の適用を受ける方法

相続税の配偶者控除の適用を受けるには、原則として期限内に相続税申告を行う必要があります。相続税の申告・納付期限は、被相続人が亡くなったことを知った日の翌日から10カ月です。

相続税の配偶者控除では、相続税の申告書に戸籍謄本などのほか、遺言書の写しや遺産分割協議書の写しなど配偶者の取得財産がわかる書類の添付が必要です。

なお、配偶者が実際に取得した財産をもとに計算されるため、相続税の申告期限までに分割されていない財産は配偶者控除の対象とはなりません。

相続税の申告期限後に配偶者控除を適用する方法

ここからは、相続税の申告期限後に配偶者控除を適用する方法を解説します。

ポイントは「未分割申告」「申告期限後3年以内の分割見込書」「更正の請求」です。

未分割申告時に「申告期限後3年以内の分割見込書」を提出

先述のとおり、相続税の配偶者控除の適用を受けるには、被相続人が亡くなったことを知った日の翌日から10カ月以内に相続税申告を行うことが原則です。

配偶者控除の適用を受けるには、申告期限までに、配偶者が取得する財産が決まっている必要があります。しかし、遺産分割協議が難航し、申告期限に間に合わない場合もあります。

申告期限までに遺産分割協議が成立しない場合は、法定相続分どおりに遺産を分けたと仮定して相続税を計算し、「未分割申告」を行う必要があります。その際、相続税の申告書に「申告期限後3年以内の分割見込書」を添付することで、申告期限から3年以内であれば配偶者控除の適用を受けることが可能となります。

申告そのものが遅れてしまうと期限後申告となり、無申告加算税や延滞税が課されることもあるので注意しましょう。

遺産分割が完了したら更正の請求

「申告期限後3年以内の分割見込書」を提出し、期限後3年以内に遺産分割が完了して配偶者の取り分が決まれば、その財産は配偶者の税額軽減の対象になります。

申告期限後に配偶者控除の適用を受ける場合は、遺産分割が成立した日の翌日から4カ月以内に「更正の請求」を行います。

更正の請求とは、納めた税金が多すぎた場合に、正しい額に訂正することを求める手続きのことです。この手続きにより納め過ぎた税金が還付されます。

申告期限後に配偶者控除の適用を受ける場合は、忘れずに更正の請求を行いましょう。

配偶者控除を利用する際の注意点

相続税の配偶者控除を適用すると、大幅な税額軽減が可能ですが、相続税の配偶者控除にはいくつかの注意点があります。

以下では、配偶者控除を利用する際の注意点を3つご紹介します。

- 内縁の妻には適用できない

- 相続税が0円でも申告が必要

- 二次相続を見据えた対策が必要

内縁の妻には適用できない

相続税の配偶者控除は、いわゆる内縁の妻に適用することはできません。配偶者控除の対象は、法律上の婚姻関係がある配偶者です。

事実婚の状態は、配偶者控除の対象とならないため注意しましょう。

相続税が0円でも申告が必要

相続税額に関係なく、配偶者控除の適用を受ける場合には申告が必要になります。

配偶者控除の適用によって相続税が0円になる場合でも申告しなければなりません。

なお、遺産総額が基礎控除額以下であれば、相続税はかからず、申告も不要となります。

二次相続を見据えた対策が必要

一般的に、両親のどちらか先に亡くなったときの相続を一次相続、遺された配偶者が亡くなったときの相続を二次相続といいます。

二次相続では配偶者控除が使えません。また、配偶者が亡くなったことにより法定相続人の数が減るため、基礎控除額も減少します。

二次相続を考慮せずに配偶者控除の適用を受けると、二次相続で子どもが負担する相続税が高くなる可能性があります。そのため、一次相続の段階で、二次相続まで見据えた遺産分割を検討すると良いでしょう。

相続税の配偶者控除は申告期限後でも利用できる

相続税の配偶者控除は、配偶者の税負担を大幅に軽減できる特例です。

申告期限内に遺産分割協議がまとまらない場合でも、相続税の申告書に「申告期限後3年以内の分割見込書」を添付して未分割申告を行い、遺産分割が成立した後に更正の請求をすれば、相続税の配偶者控除の適用を受けることができます。

また、二次相続では相続税の配偶者控除を適用できないことから、二次相続を見据えた対策が必要です。

ご自身の相続手続きに関して不安や疑問があれば、早めに専門家に相談するのも大切でしょう。

ベンチャーサポート相続税理士法人では、親身でわかりやすい説明を心がけ、相続税の無料相談を実施しています。相続でお困りのことがあれば、ぜひお気軽にご相談ください。