記事の要約

- 相続税の申告が必要かどうかは、3つの質問に答えることで判断できる

- 税額が0円でも申告自体は必要なケースもあるため、注意が必要

「相続が発生したけれど、相続税の申告が必要かどうかわからない……」

このようにお悩みの方へ向けて、本記事では「申告が必要・不要」の判断方法をお伝えします。

なお、「すぐにでも専門家に相談したい」という方は、下記からお気軽にご連絡ください。

目次

▼相続税の申告が不要なケースは、下記の動画でもお伝えしています

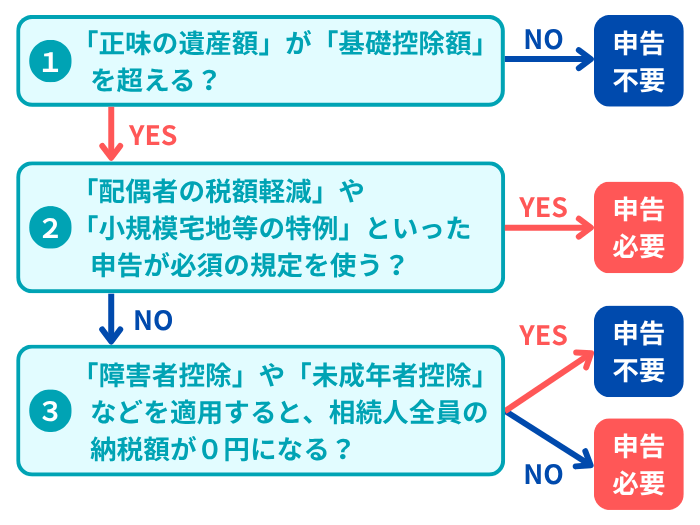

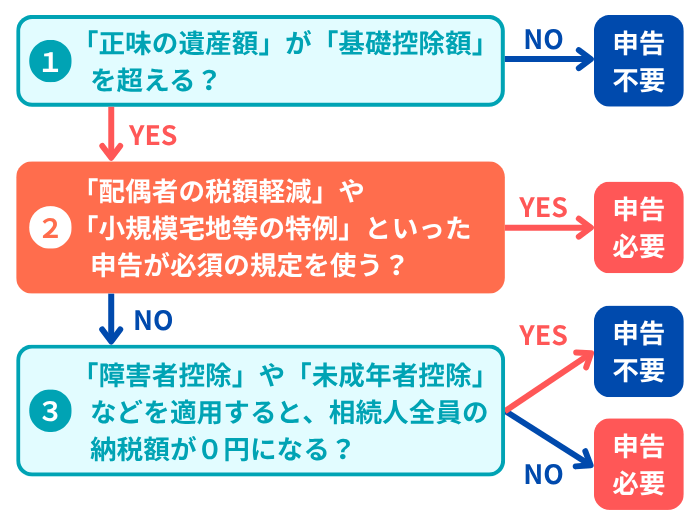

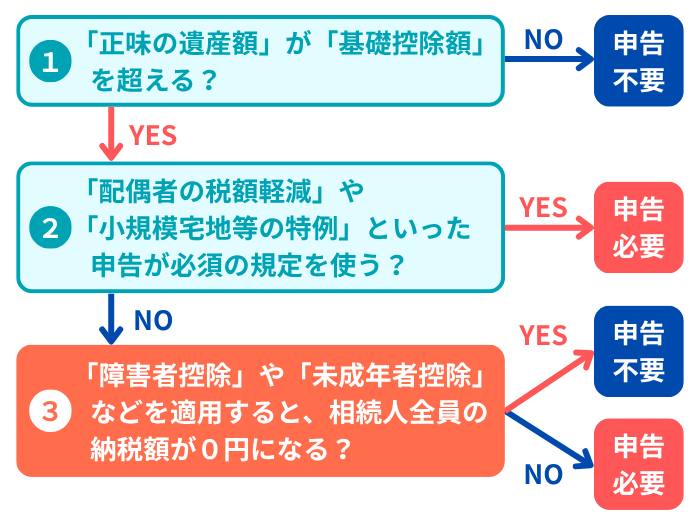

相続税の申告が「必要or不要」の判定フロー

相続税の申告が必要かどうかは、次のフローチャートを使って判断できます。

以下では、このフローのそれぞれの質問に正しく答えるための方法を詳しく見ていきます。

質問1:「正味の遺産額」が「基礎控除額」を超える?

この最初の質問に答えるためには、「正味の遺産額」と「基礎控除額」を正しく把握していなければなりません。

そこで、それぞれの計算方法を見ていきましょう。

「正味の遺産額」の計算方法

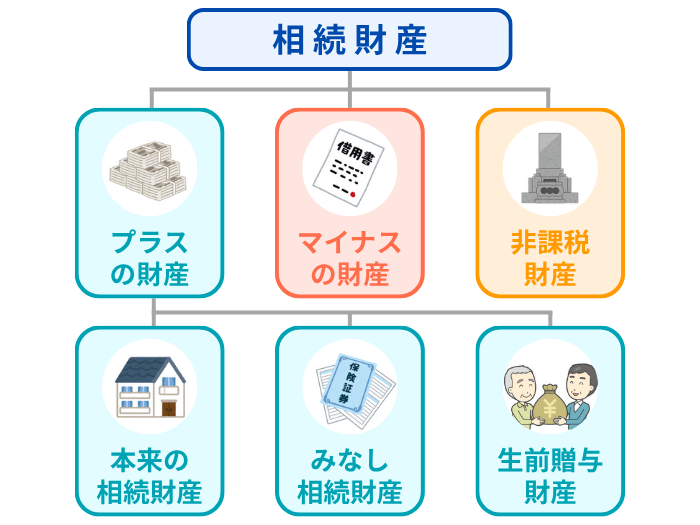

まずは、亡くなった方(被相続人)が持っていた次のような財産をすべてリストアップし、総額を計算しましょう。

「正味の遺産額」とは、上図の「プラスの財産からマイナスの財産を差し引いた金額」です。

財産の調査方法と評価方法は、それぞれ下記の記事で詳しくお伝えしています。

「基礎控除額」の計算方法

相続税には「基礎控除」が設けられており、「正味の遺産額」がこの金額以下の場合、税金はかかりません。

基礎控除額は、次の式で計算できます。

計算式

計算方法の詳細は、下記の記事をご参照ください。

以上で計算した、「正味の遺産額」が「基礎控除額」を超えてしまうときは、次の質問に進みましょう。

反対に、正味の遺産額が基礎控除額以下の場合、申告は不要です。

質問2:「配偶者の税額軽減」や「小規模宅地等の特例」といった、申告が必須の規定を使う?

相続税には、税負担が軽くなる規定がいくつかあります。

そして、そのなかには「申告書を提出すること」が利用の条件となっているものが存在し、代表例は次の2つです。

これらの規定を使いたい場合、適用後の税額が「0円」になるとしても、申告自体は必要なため、忘れずに手続きをしましょう。

一方、申告が必須の規定を活用しない方は、次の質問に進んでください。

補足

質問3:「障害者控除」や「未成年者控除」などを適用すると、相続人全員の納税額が0円になる?

相続税の負担を軽減できる制度のなかには、「申告が条件となっていない」ものもあります。その代表例は、次の4つです。

遺産相続が「基礎控除額」を超えていても、前述の「申告が必須の規定」は使わず、この「申告が不要の控除」のみを適用して税額が0円になるのであれば、相続税の申告は不要です。

一方、これらの制度を活用しても税額が発生する場合は、当然ながら、申告をしたうえで納税しなければなりません。

以上、相続税の申告が必要かどうかの判断方法をお伝えしましたが、ご自身で判断するのが不安な方は、税理士に相談することをおすすめします。

VSG相続税理士法人でも無料相談を承っておりますので、下記からお気軽にご連絡ください。

相続税申告の要否の判断方法に関してよくある質問

最後に、相続税の申告が必要かどうかの判断をするにあたって、よくある質問にお答えします。

Q1:財産をまったく相続しないときでも、申告は必要?

遺産分割協議の結果、財産を一切相続しないことが決まった相続人は、相続税の申告は不要です。

ただし、ほかの方が申告の手続きを進めるための「協力」はしなければなりません。

具体的には、遺産の分割方法を書面化した「遺産分割協議書」への署名・押印に協力しましょう。

Q2:相続放棄をした場合も、申告は必要?

相続放棄をした方は、はじめから相続人ではなかったことになります。このため、基本的には相続税の申告義務はありません。

ただし、遺贈を受けていたり、被相続人にかけられていた生命保険金の受取人になっていたりしていた場合には、相続放棄をしても、相続税の申告が必要なケースがあります。

Q3:生命保険の非課税枠を使って、遺産が基礎控除以下になった場合も、申告は必要?

相続税の申告の要否は、生命保険の非課税枠(500万円 × 法定相続人の数)を差し引いた後の金額で「相続財産」に算入し、基礎控除額を超えるかどうかを判断します。

このため、非課税枠を使った結果、正味の遺産額が基礎控除額以下になるのであれば、申告は不要です。

Q4:正味の遺産額が基礎控除額と同じくらいのときは?

「正味の遺産額」が「基礎控除額」を超えるかどうか確認するとき、ボーダーラインギリギリで判断が難しいケースもあります。

そのような場合は、相続税の申告をしてしまうのがおすすめです。

後になって「名義預金」「生命保険金」「生前贈与財産」などが新たに見つかった場合、期限を過ぎてから相続税の申告・納付をすると、延滞税と無申告加算税が課されます。

一方、期限内に申告をしておけば、同じように後で財産が出てきても「修正申告」をすれば、無申告だったケースよりもペナルティは軽いです。

また、期限内に申告をして「配偶者の税額軽減」や「小規模宅地等の特例」を適用しておくことで、新たな財産が見つかったとしても、納税は発生しないことも考えられます。

Q5:期限を過ぎてから、実は申告が必要だと判明したらどうする?

期限後に申告が必要だとわかったときには、できるだけ早く手続きを済ませましょう。

期限を過ぎてから申告・納付をすると「延滞税」や「無申告加算税」といったペナルティが科せられますが、税務署から通知が来る前に対応すれば負担は軽くなります。

相続税の申告で迷ったら、専門家に相談!

この記事では、相続税の申告が必要かどうかの判断方法をお伝えしました。

もし、記事をご覧いただいても「自分だけで判断するのは不安」という場合は、相続専門の税理士に相談することをおすすめします。

相談をすることで「申告の必要性」と「相続税がかかる場合の概算」を教えてもらえます。