記事の要約

- 相続税がかかる基準は「正味の遺産額」が「基礎控除額」を超えた場合

- 申告要否検討表を使った簡易的な判断方法を解説

- 納税額が0円でも申告が必要なケースに注意する

相続発生時に多くの方が心配されるのが「相続税はいくらからかかるか?」「相続税の申告が必要か?」の2点です。

相続税がかかるのは、亡くなった方の遺産のプラスの財産からマイナスの財産を引いた額(正味の遺産額)が基礎控除額を超えた場合です。

つまり、正味の遺産額が基礎控除額以下であれば、相続税はかからず、相続税の申告(税務署への手続き)も原則として必要ありません。

この記事では「相続税はいくらからかかるか?」という内容について、「相続税の申告要否検討表」を使った簡易的な判断方法を中心に解説いたします。

相続税がかかるかどうかを判断する際に必要な情報についても細かく解説しますので、ぜひ参考になさってください。

目次

相続税いくらから?かかる人とかからない人の違いとは。基礎控除の仕組みと税額シミュレーションを解説

動画の要約相続税が課税される基準や相続税申告が必要かどうかについて解説しています。相続税がかからない場合の基礎控除額、基礎控除を超えた場合の特例や税額控除についても触れ、納税が必要なくなるケースも説明しています。相続財産の評価方法や相続税の計算方法も紹介されており、税理士への相談の重要性についても言及されています。

相続税がかかる基準は「正味の遺産額」が「基礎控除額」を超えた場合

財産を相続すれば必ず相続税が課されるわけではありません。

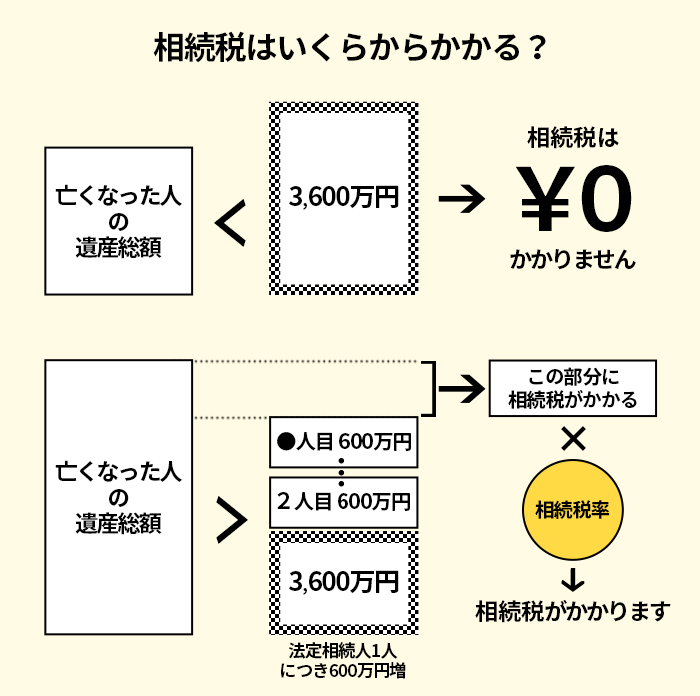

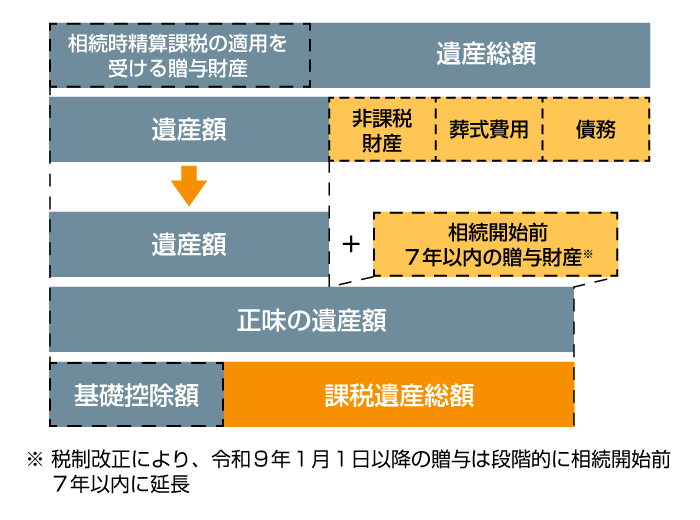

相続税が課税されるのは、被相続人(亡くなった人)の遺産の課税価格の合計額(正味の遺産額)が基礎控除額を上回るときです。

基礎控除額は非課税枠ともいわれ、法定相続人の数に応じて変動します。相続税の基礎控除の金額は3,000万円+(600万円×法定相続人の数)です。

つまり、被相続人の「正味の遺産額」が基礎控除額以下であれば、相続税はかかりません。

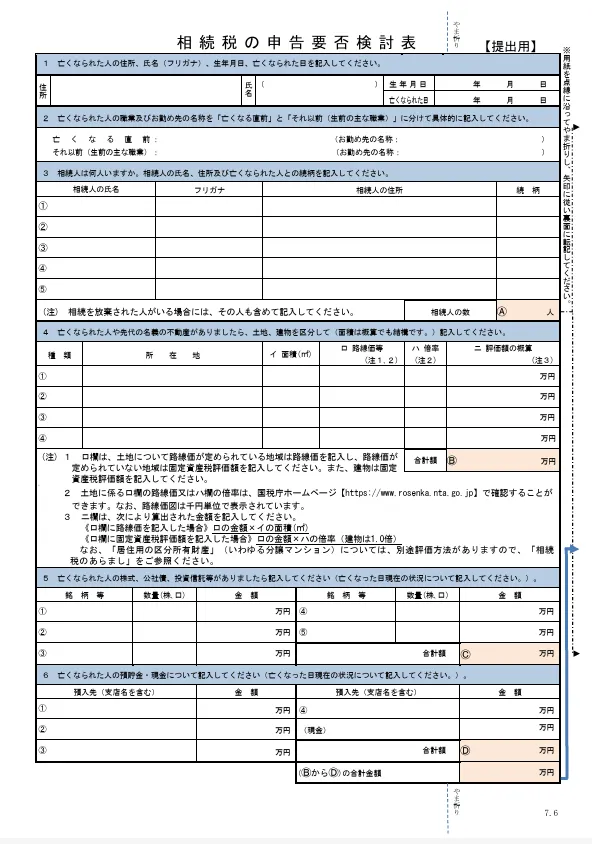

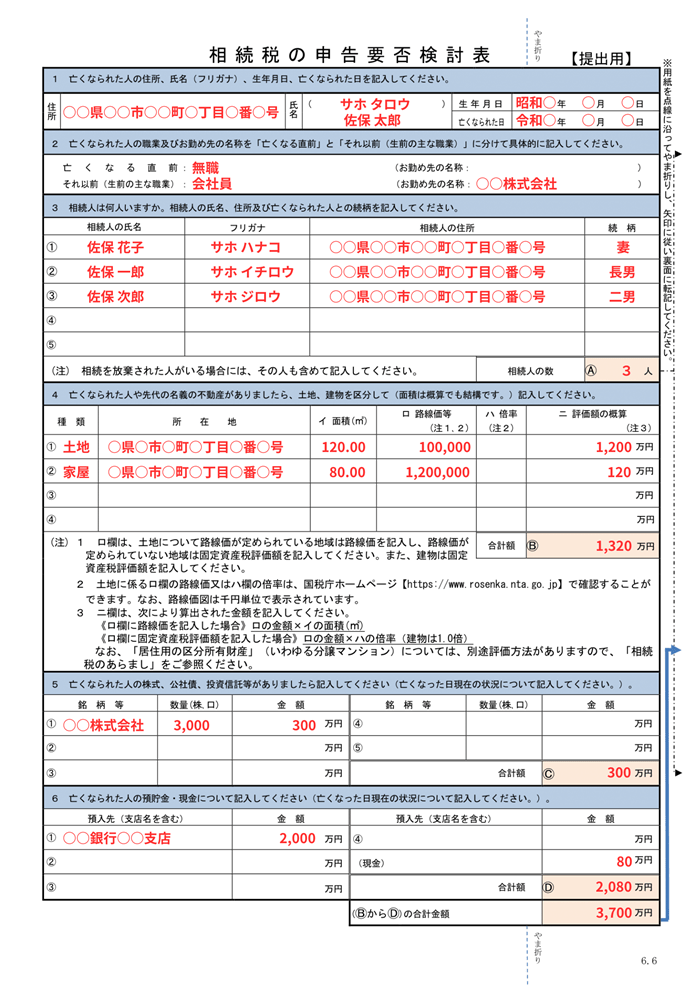

相続税がかかるかどうかを判定するには、被相続人の相続財産の調査や財産評価が必要になります。このとき、簡易的なチェックシートとして活用できるのが「相続税の申告要否検討表」です。

相続税の申告要否検討表

引用元 国税庁

相続税の申告要否検討表

引用元 国税庁

ここからは「相続税の申告要否検討表」を使って「相続税がかかるかどうかを簡易的に判断する方法」を、以下の順番で解説していきます。

- 【ステップ1】非課税枠である「基礎控除額」を計算する

- 【ステップ2】「正味の遺産額」を計算する

- 【ステップ3】相続税がかかるかどうかを判断する

【ステップ1】非課税枠である「基礎控除額」を計算する

まず、「基礎控除額」を計算するのに必要な情報を、「申告要否検討表」に記載しましょう。相続税の基礎控除は、相続税の計算において使える非課税枠で、「3,000万円+(600万円×法定相続人の数)」の計算式で求めます。

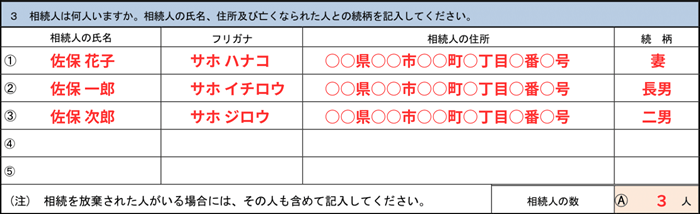

この法定相続人に関する情報を、「3番:相続人の情報」に記入してください。

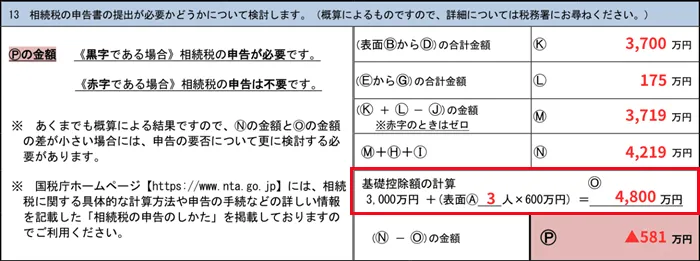

その後、「3番:相続人の情報」の「A」欄に記入した数字を「13番:申告の要否の確認」に転記し、記載された数式に沿って基礎控除額を計算しましょう。

目安となる基礎控除額は法定相続人の数で変わる

基礎控除額は法定相続人の数で変動するため、法定相続人を正確に確定させなければなりません。

基礎控除額=3,000万円+(600万円×法定相続人の数)

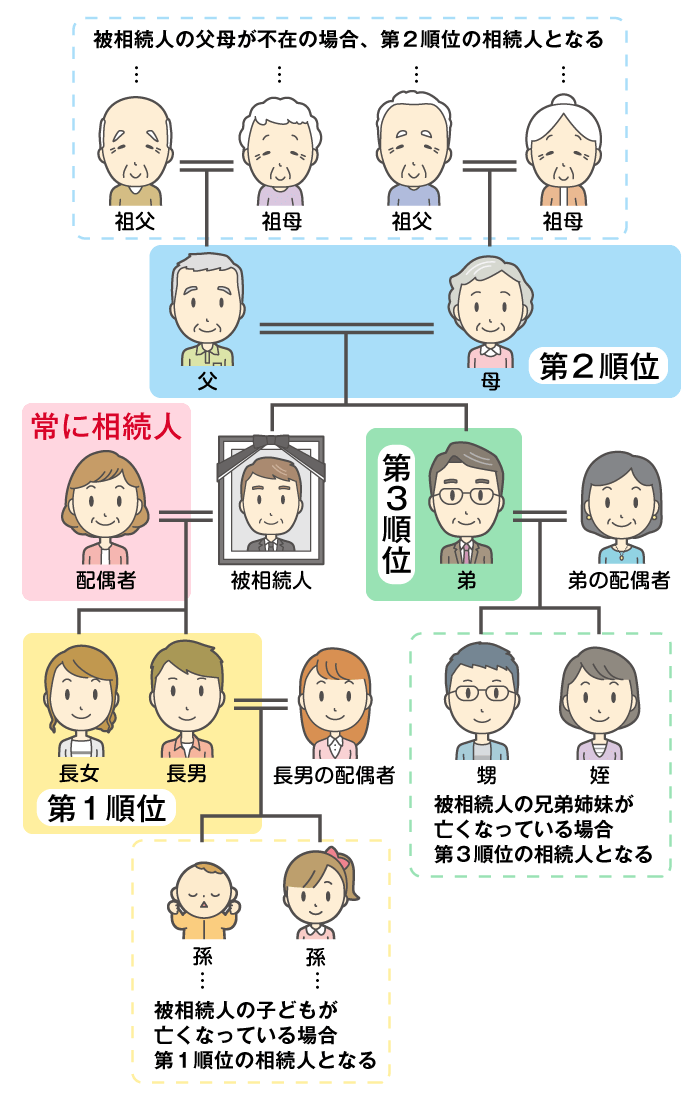

法定相続人とは、民法で定められた「遺産を相続する権利を有する人」のことです。被相続人の遺した遺言書がない場合、相続人全員による遺産分割協議のもと、遺産分割の内容を決めます。

被相続人の配偶者は常に法定相続人となり、配偶者以外の相続人は以下のような相続順位によって決まります。自分より上位の順位の人がいる場合、相続人になることはできません。子がいる場合、父母は相続人になれないことになります。

たとえば、相続人が「被相続人の配偶者と子2人」の場合、法定相続人の数は3人で、基礎控除額は4,800万円(3,000万円+600万円×3人)です。

相続税の課税価格の合計が4,800万円以下であれば相続税はかからず、原則として相続税の申告は必要ありません。

| 法定相続人の数 | 相続税の基礎控除 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| … | 以降1人600万円ずつ増加 |

法定相続人の数え方で注意したい事例

法定相続人を確定させる際、間違えやすいケースがいくつかあります。ここからは、そのような法定相続人の数え方で注意したい事例を複数取り上げます。

- 事例1 相続放棄があった場合

- 事例2 養子がいる場合

- 事例3 代襲相続があった場合

「事例1」相続放棄があった場合

たとえば、被相続人Aには妻Bと実子CとDがいて、実子Dが相続放棄したとします。

このケースでは、相続放棄した実子Dも、基礎控除額の計算上は法定相続人にカウントするため、法定相続人の数は3人となり、基礎控除額は4,800万円となります。

「事例2」養子がいる場合

次に、被相続人Aに、妻Bと実子C、養子D、養子Eがいたとします。

このケースでは、Aには実子がいるため、「基礎控除額の計算の際に法定相続人としてカウントしてよい養子は1人のみ」となる相続税法のルールがあります。

つまり、相続人の数は3人で、基礎控除額は4,800万円となります。

「事例3」代襲相続があった場合

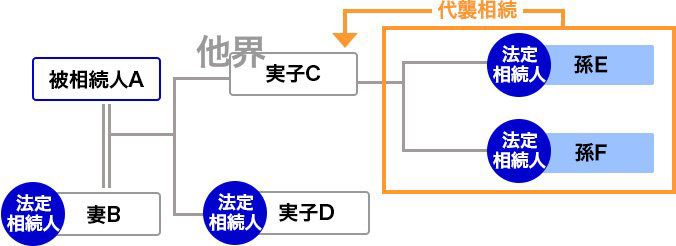

被相続人Aには妻Bと実子CとDがいたが、被相続人のAよりも先に実子Cが亡くなっていたとします。

このとき、実子Cに子どもであるEとFがいる場合、孫達は「代襲相続人」という立場になります(Cに配偶者がいても配偶者は代襲相続人になりません)。

この場合、基礎控除額の計算の際に孫2人を両方とも法定相続人としてカウントしてよいため、法定相続人の数は4人となり、基礎控除額は5,400万円となります。

【ステップ2】「正味の遺産額」を計算する

「基礎控除額」の計算後は、「正味の遺産額」の計算に移りましょう。

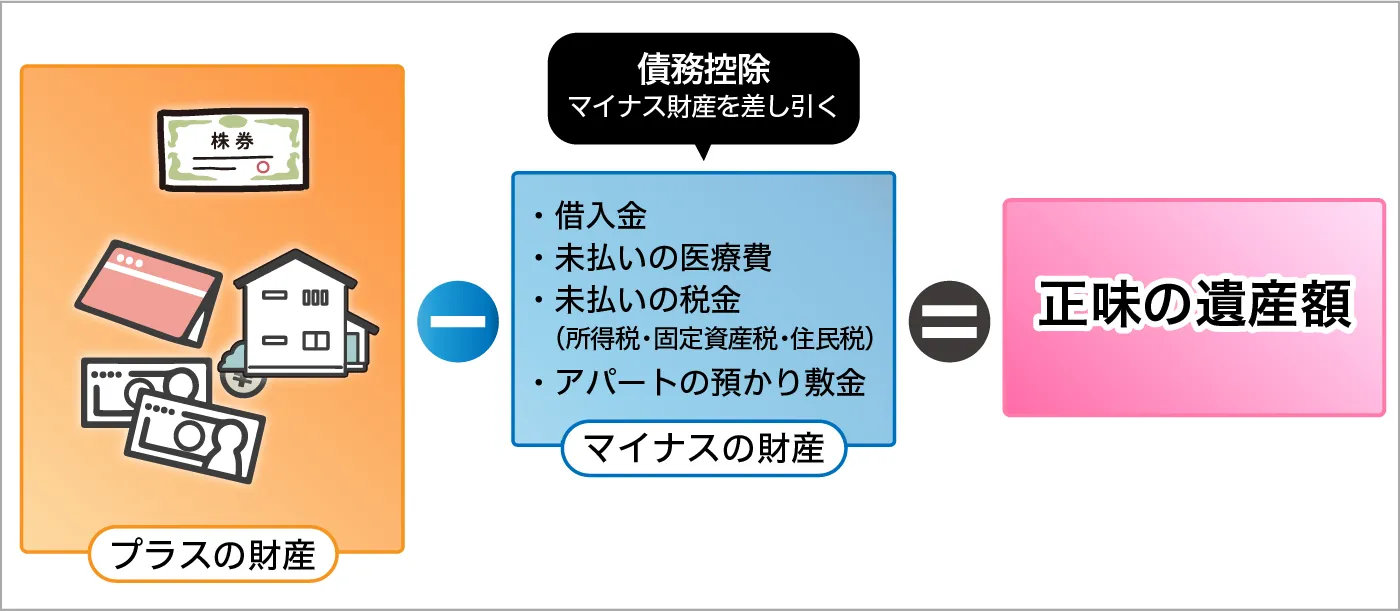

正味の遺産額は、「被相続人が亡くなった時点で所有していた財産」に、「相続時精算課税の適用を受けた贈与財産」、「相続開始前3年(※7年)以内の贈与財産」、「死亡保険金や死亡退職金等のみなし相続財産」を加算した合計額から、債務や葬式費用などの差し引いて求めます。

(※)税制改正により、令和6年1月1日以降に行われた贈与からは、持ち戻しの期間が3年から7年に延長されました。

正味の遺産額を計算するには、相続財産を正確に把握したうえで、その価値を正しく評価しなければなりません。

ここからは、「申告要否検討表」で相続財産の情報を整理しながら「正味の遺産額」を計算する方法について、以下の流れで解説します。

- 被相続人が保有する財産を調査する

- 被相続人が保有する財産の評価を行う

- 「生前贈与財産」や「債務・葬式費用」を確認する

- プラスの財産からマイナスの財産を引く

①被相続人が保有する財産を調査する

まずは「正味の遺産額」を計算するのに必要な情報を集めましょう。相続税の計算では遺産の正確な把握が重要です。

相続税は、被相続人が亡くなった時点に所有していた財産に課されます。現預金や土地・建物など、被相続人が保有するすべての財産を調査したうえで、その存在を把握しなければなりません。

「被相続人の通帳」や「パソコンのデータ」、「メール・スマホのアプリ」、「被相続人が生前どのような趣味や興味を持っていたか」といったところから、どのような財産を持っていたかを類推しながら調査します。

調査した内容は、「申告要否検討表」に記載しましょう。

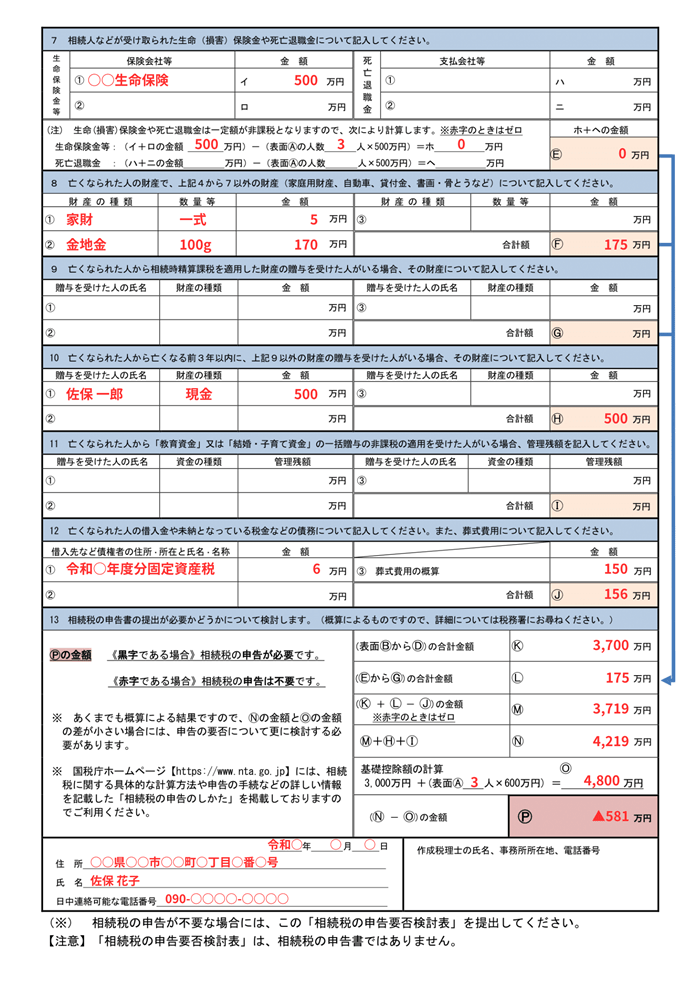

「申告要否検討表」の4〜8番には該当する相続財産やみなし相続財産の情報を記載し、9〜11番に生前贈与財産の情報を記載します。

加えて、12番に債務や葬式費用に関する情報を記載することで、「正味の遺産額」を計算するのに必要な要素をまとめることができます。

②被相続人が保有する財産を評価する

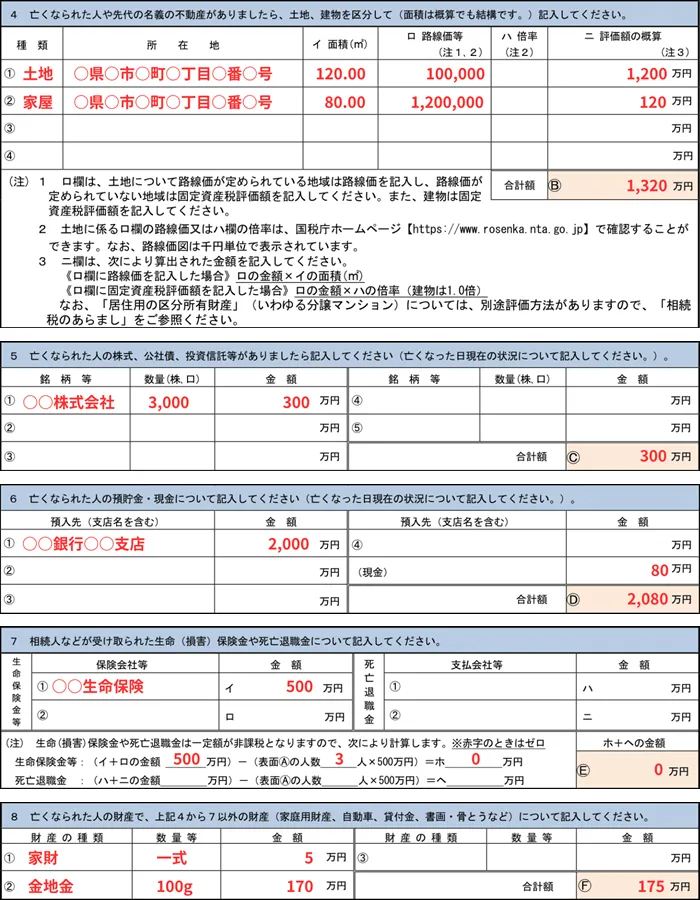

相続税の計算では、相続財産の価値を評価する(相続税評価額の算出)必要があります。「4」~「8」番の各項目でリストアップした財産の相続税評価額を、「B」~「F」欄に記載しましょう。

相続財産の評価は、被相続人が亡くなった時点(相続開始日)の時価を基本に行います。

具体的には国税庁の「財産評価基本通達」による評価方法によりますが、それぞれの財産の種類によって評価方法が異なります。

- 4番:土地・家屋(建物)

- 土地の評価方法には、主に市街地の道路に面した土地に使用される「路線価」方式と、市街化区域ではない郊外の土地や農地・山林などに主に使用される「倍率」方式の2種類があります。

一方、家屋(建物)の相続税評価額は、固定資産税評価額をそのまま使用します。固定資産税評価額は、毎年4〜6月ごろに土地の所有者の自宅に送られてくる「固定資産税の納税通知書」に記載されています。 - 5番:株式

- 株式の相続税評価額は、証券会社や金融機関から残高証明書(または評価証明書)を請求して確認します。

なお、評価方法は上場株式と非上場株式で異なる点に注意が必要です。

たとえば、上場株式の場合は、被相続人の亡くなった日を基準に「死亡時の最終価格」「死亡時の月平均額」「死亡時の前月の最終価格の月平均額」「死亡時の前々月の最終価格の月平均額」の4つの数値を算出し、最も低い価格が評価額となります。 - 6番:預貯金・現金

- 現金は被相続人の死亡日の手元残高が評価額となるほか、普通預金の場合は、死亡日の残高が相続税評価額となります。預金通帳を記帳し、死亡日現在の残高を確認しましょう。

なお、定期預金は「死亡日の残高」と「死亡日に解約した場合の既経過利息(源泉所得税相当額を控除)」との合計額が評価額となります。 - 7番:死亡保険金・死亡退職金

- 被相続人が保険料負担者(契約者)かつ被保険者で、被相続人の死亡が保険事故である死亡保険金を相続人が受け取った場合、「みなし相続財産」として相続税の課税対象となります。

一方、被相続人が在職中に亡くなるなどして遺族が本人に代わって退職金や功労金を受け取った場合、被相続人の死亡後3年以内に支給額が確定していたものは、「みなし相続財産」として相続税の課税対象となります。死亡保険金・死亡退職金には非課税枠が設けられており、受け取った保険金額から非課税額を差し引いた金額が、相続税評価額です。

- 8番:家庭用財産

- 自動車や船舶、貴金属といった家庭用財産も相続税評価の対象です。1点につき価値が5万円超のものは、1点ずつ個別に申告することになります。また、価値が5万円以下の動産は「家財一式」としてまとめて評価・計上することができます。

土地は主に路線価を使って評価する

土地の相続税評価額は、市街化区域では「路線価」方式、市街化調整区域では「倍率」方式で計算することが多いです。

■路線価方式の計算式

土地の相続税評価額:1㎡あたりの路線価 × 補正率 × 面積(㎡)

■倍率方式の計算式

固定資産税評価額 × 倍率

土地の評価は土地の形状や立地条件などに応じて、増額補正や減額補正が適用されます。計算が複雑になる場合もあるため、税理士をはじめとする専門家の判断を仰ぐのがおすすめです。

株式は上場株式と非上場株式で評価方法が違う

株式や投資信託などの株価は日々変動することから、相続したタイミング次第で価値が変わり、不公平が生じてしまわないような仕組みが設けられています。

「相続が発生したその日がたまたま株価が上昇していた」場合や「反対にその日だけ下落していた」場合、相続発生日の価格を評価額とすると課税の公平性を損ねてしまいかねません。

そのため、相続開始日の最終価格の他にも評価方法を用意し、一番低い価額を選択できるようになっています。

たとえば、上場株式は以下の4つから一番低い価額を使用します。

- 相続開始日の終値

- 相続開始月の終値の平均

- 相続開始前月の終値の平均

- 相続開始前々月の終値の平均

また、非上場株式は会社の規模や会社と株式を相続した人との関係性により、以下の3つから単独、あるいは併用して算定します。

- 純資産価額方式

- 類似業種比準方式

- 配当還元方式

死亡保険金・死亡退職金の非課税枠とは

死亡保険金や死亡退職金は、被相続人の遺族の生活を守るための重要な財産であることから、一定額まで相続税の非課税枠が設けられています。

■死亡保険金・退職金の非課税枠の計算式

生命保険金・死亡退職金の非課税限度額=500万円×法定相続人の人数

この非課税枠が適用できるのは、法定相続人が受け取った死亡保険金・死亡退職金に限られます。

また、死亡保険金が相続税の対象となるのは、被相続人が保険の保険料負担者(契約者)および被保険者であるケースです。契約者と被保険者の関係によっては、所得税や贈与税がかかる場合があります。

③「生前贈与財産」や「債務・葬式費用」を確認する

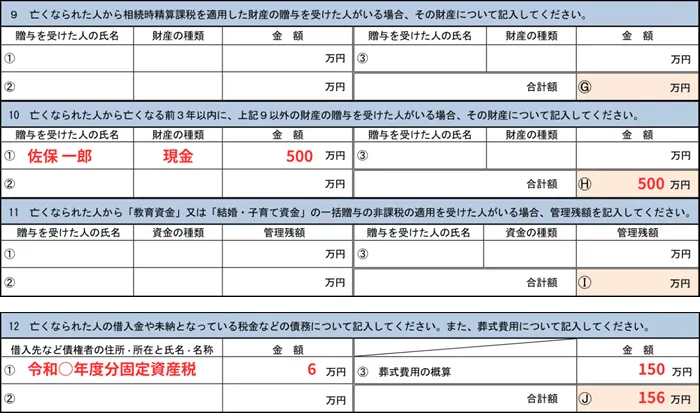

次に、「申告要否検討表」の9番から12番に「相続時精算課税の適用財産」「相続開始前3年(※7年)以内の暦年課税による贈与財産」「教育資金または結婚・子育て資金の一括贈与の適用を受けた場合の管理残額」「債務や葬式費用」に関する情報をそれぞれ記載します。

(※)令和6年1月1日以降の贈与については、相続開始前7年以内の暦年課税による贈与財産の情報を記載します。

- 9番:相続時精算課税の適用財産

- 10番:相続開始前3年(7年)以内の暦年課税による贈与財産

- 11番:教育資金または結婚・子育て資金の一括贈与の適用を受けた場合の管理残額

- 12番:債務や葬式費用

9番から12番に該当する財産や費用に関する情報を記入したあとは、項目ごとの合計額を「G」~「J」欄に記載しましょう。

このうち、「9番:相続時精算課税の適用財産」「10番:相続開始前3年(7年)以内の暦年課税による贈与財産」「12番:債務や葬式費用」に記載する内容について、詳しく解説します。

相続時精算課税の適用財産

相続人や受遺者が相続時精算課税制度を適用した生前贈与を受けていた場合、贈与者が亡くなったときに、贈与を受けた財産を相続財産に加算しなければなりません。

なお、令和5年の税制改正で年110万円の基礎控除が設けられたため、この基礎控除の範囲内の贈与は贈与税がかからず、相続財産への加算も不要です。

したがって、相続時精算課税の適用財産の金額から、贈与を受けた年分ごとの基礎控除を引いた額を「申告要否検討表」の9番に記載します。

「贈与を受けた人の氏名」や「贈与された財産の種類」などの必要情報と併せて、該当箇所に記載しましょう。

関連記事

相続時精算課税制度とはどんな制度?メリットや活用時の相続税の計算方法を解説

相続開始前3年(7年)以内の暦年課税による贈与財産

相続人や受遺者が被相続人から相続開始前3年(7年)以内(税制改正により、令和6年1月1日の贈与からは相続開始前7年以内へ段階的に延長)に暦年課税による贈与を受けた場合も、贈与を受けた財産を相続財産に加算します。

このような相続開始前3年(7年)以内の暦年課税による贈与財産があれば、その額を「申告要否検討表」の10番に「贈与を受けた人の氏名」や「贈与された財産の種類」とともに記載しましょう。

債務や葬式費用

相続税の計算では、被相続人が所有する現金や不動産などの「プラスの財産」に、「みなし相続財産」や「相続時精算課税制度を適用した贈与財産」を加算し、そこから債務や葬式費用などを差し引きます。

具体的には、以下のような「被相続人が亡くなった時に残していた借入金」や「未払の税金などの債務」、「相続人が負担した葬式費用」などを控除することができます。

- 銀行など金融機関からの借入金

- 親族等からの借入金

- 未払いの税金(所得税・住民税・固定資産税、社会保険料など)

- 未払いの医療費

- 未払いの公共料金(電気や水道料金など)

- 未払いの介護保険料や後期高齢者医療保険料

- 未払いの介護施設等の利用料金

- クレジットの未払金

- 連帯債務の負担部分(負担すべき金額が明らかな場合)

- 買掛金や保証金、預り敷金など(事業主の場合)

- 特別寄与料

- 通夜・告別式にかかった費用

- 葬儀場の使用料

- お寺に支払ったお布施や戒名料

- 埋葬・火葬・納骨にかかった費用

- 遺体の搬送費用

- 通夜・告別式の参列者への飲食費(常識の範囲内)

領収書などから金額を確認し、申告要否検討表の「12」番に記載しましょう。

④プラスの財産からマイナスの財産を引く

「申告要否検討表」で被相続人の財産の内容と評価額を整理したあとは、記載した情報をもとに、正味の遺産額を計算しましょう。

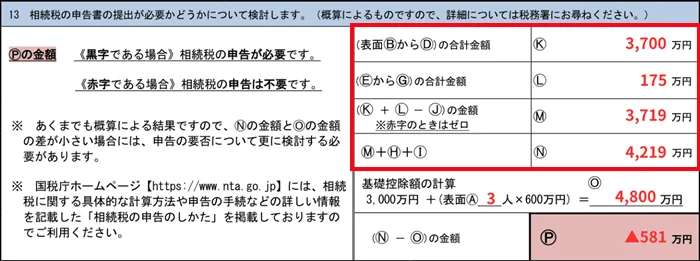

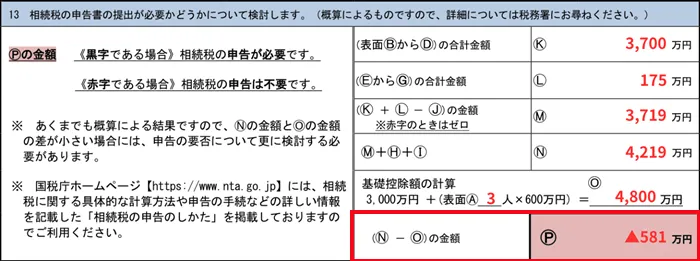

| 申告要否検討表の該当箇所 | 計算の流れ | 概要 |

|---|---|---|

| K欄 | 1.被相続人の「不動産」「株式」「預金・現金」の金額を合計する。 | 「申告要否検討表」の4〜6番の「B」~「D」欄に記載した、不動産、株式、預貯金・現金などの合計金額を「K」欄に記載します。 |

| L欄 | 2.「みなし相続財産」被相続人の「家庭用財産等の財産」「相続時精算課税適用財産」を合計する。 | 「申告要否検討表」の7〜9番の「E」~「G」欄に記載した、死亡保険金などの「みなし相続財産」、家庭用財産、相続時精算課税の適用財産の合計金額を「L」欄に記載します。 |

| M欄 | 3.プラスの相続財産を算出し、債務や葬儀費用などマイナスの相続財産を差し引く。 | (K欄+L欄)で算出した財産の合計額から、12番の「J」欄に記載した債務や葬式費用の金額を差し引きます。 |

| N欄 | 4.M欄で算出した金額に、「相続開始前3年(7年)以内の暦年課税による贈与財産」などを合計する。 | M欄で算出した金額に、10番の「H」欄(相続開始前3年(7年)以内の暦年課税による贈与財産)と11番の「I」欄(教育・結婚資金等の管理残額)に記載した金額を合計します。 |

このN欄に記載された金額が、「正味の遺産額」となります。

【ステップ3】相続税がかかるかどうかを判断する

【ステップ2】で計算した「正味の遺産額」から、【ステップ1】で計算した「基礎控除額」を差し引いた金額(課税遺産総額)に、相続税がかかります。

したがって、「P」欄の数字が黒字(プラス)になった場合は相続税がかかり、「P」欄の数字が赤字(マイナス)になった場合は相続税が原則発生しません。

| 計算結果 | 相続税の申告・納付 |

|---|---|

| 「P欄」が黒字(プラス)の場合 | 原則として必要 |

| 「P欄」が赤字(マイナス)の場合 | 原則として不要 |

相続税がかかる場合は、被相続人が亡くなったことを知った日の翌日から10ヶ月以内に、税務署への申告と納付を完了させなければなりません。

判定結果が微妙な場合は、相続専門の税理士にご相談を!

「正味の遺産額が相続税の基礎控除額ギリギリ」の場合など、判定結果が微妙な場合はぜひ相続専門の税理士にご相談ください。

土地のような専門家でも判断が難しい財産評価の場合、相続に精通している税理士か否かで、相続税評価額が大きく変わることもあります。

たとえ、正味の遺産額が相続税の基礎控除額を超えていても、財産評価の見直しや特例・税額控除の適用によって、相続税がかからない場合もあるため、相続専門の税理士への相談をおすすめします。

納税額が0円でも申告が必要なケースとは

正味の遺産額が基礎控除額を超えた場合でも、「小規模宅地等の特例」や「配偶者の税額軽減(相続税の配偶者控除)」の適用で相続税が0円となる可能性があります。

しかしながら、「小規模宅地等の特例」や「配偶者の税額軽減(相続税の配偶者控除)」の適用で納税額が0円となったとしても、これらの特例や税額控除を適用するには、相続税の申告書を提出する必要があります。

納税額が0円であるならば、必ず申告が不要となるわけではないため、注意してください。

小規模宅地等の特例

小規模宅地等の特例は、被相続人の自宅をはじめとする居住用の宅地のほか、店舗や事務所など事業用に使っていた宅地につき、その評価額を大幅に下げられる措置のことです。

具体的には、「居住用」や特定の「事業用」の宅地に関しては最大80%減額、「貸付事業用」として他人に貸し付ける土地に関しては最大50%減額となります。

ただし、小規模宅地等の特例を適用して課税遺産総額が基礎控除額以下になり、相続税がかからない場合でも、特例の適用要件として相続税の申告が必要です。

小規模宅地等の特例を適用する際の注意点

小規模宅地等の特例を適用するには、相続税の申告期限までに遺産分割が完了しており、「どの財産を誰が相続するか」が確定している必要があります。

したがって、相続税の申告期限(被相続人が亡くなったことを知った日の翌日から10カ月以内)までに遺産分割協議が済んでいない財産については、適用ができないことになります。

なお、期限までに分割できずに未分割申告をする場合、当初の相続税申告時に「申告期限後3年以内の分割見込書」を提出したうえで条件を満たしていれば、遺産分割の成立後に更正の請求ができます。

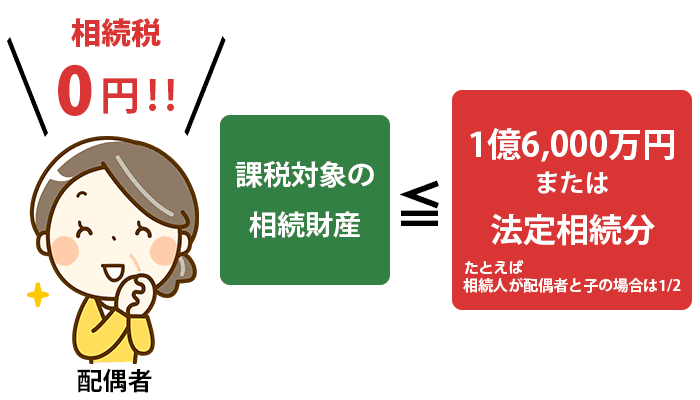

配偶者の税額軽減(相続税の配偶者控除)

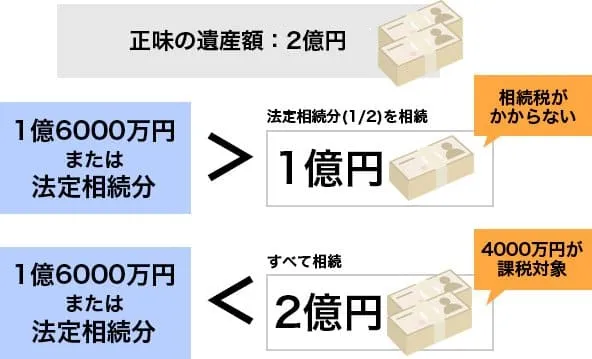

配偶者の税額軽減(相続税の配偶者控除)とは、配偶者が相続した財産額が1億6,000万円まで、あるいは法定相続分までなら、相続税が非課税となる税額控除です。

たとえば、被相続人の遺産が2億円あり、配偶者と子が相続人の場合、配偶者が法定相続分の範囲内(この場合1億円)で相続する場合、配偶者に相続税はかかりません。

遺産2億円を配偶者が全て相続する場合には、1億6,000万円を超えることから、超えた分の4,000万円に対応する税額を納めることになります。

なお、配偶者の税額軽減も、適用要件として相続税の申告が必要なため、忘れないようにしてください。

配偶者の税額軽減を適用する際の注意点

配偶者の税額軽減も同様に、相続税の申告期限までに遺産分割が完了しており、「配偶者がどの財産をいくら相続するか」が確定している必要があります。

したがって、相続税の申告期限(被相続人が亡くなったことを知った日の翌日から10カ月以内)までに遺産分割協議が済んでいない財産については、この制度の適用ができないことになります。

なお、期限までに分割できずに未分割申告をする場合、当初の相続税申告時に「申告期限後3年以内の分割見込書」を提出したうえで条件を満たしていれば、遺産分割の成立後に更正の請求ができます。

相続税がかかるか迷う場合は税理士への相談も有効

相続税は財産の総額が「基礎控除額」を下回った場合、非課税となります。

基礎控除額は、「3,000万円+600万円×法定相続人の数」で計算を行いますが、「結局、自分には相続税がかかるのか?」という疑問を持つ人も少なくありません。

相続税がかかるかどうかを一般の人が判断しにくいのは、以下のような理由が挙げられます。

「不動産をいくらと考えるか、その評価の計算が独特で難しい」

「税法に定められた、相続財産に加算するもの・差し引くものが複雑でミスが起きやすい」

「相続税を安くする特例を適用できるかどうかの判断が難しい」

そのため、相続税がかかるか迷う場合は相続専門の税理士への相談が有効です。豊富な案件対応経験をもとに、相談者それぞれのケースに応じた対処法を案内してくれることでしょう。

無料相談を行っている相続専門の税理士も少なくありませんので、ぜひご活用ください。